Crypto, actions, obligations : une perspective sur le cycle de levier

Les actions, les obligations et les cryptomonnaies se soutiennent mutuellement ; l’or et le BTC servent conjointement de soutien aux bons du Trésor américain en tant que garanties, tandis que les stablecoins soutiennent l’adoption mondiale du dollar américain, rendant ainsi la perte liée au désendettement plus socialisée.

Les cryptomonnaies, les actions et les obligations se soutiennent mutuellement ; l'or et le BTC soutiennent ensemble les obligations américaines en tant que collatéral, tandis que les stablecoins soutiennent l'adoption mondiale du dollar, rendant ainsi le processus de désendettement plus socialisé.

Rédigé par : Zuoye

Les cycles proviennent de l'effet de levier : des Meme coins à croissance rapide et à mort rapide, jusqu'aux cycles technologiques de 80 ans, l'humanité trouve toujours une force, une croyance ou une organisation pour créer plus de richesse. Revenons brièvement sur la situation historique actuelle afin de cadrer pourquoi l'entrelacement des cryptos, des actions et des obligations est si important.

Depuis la grande découverte géographique de la fin du XVe siècle, les principales économies capitalistes ont connu les évolutions suivantes :

- Espagne et Portugal — Or et argent physiques + plantations coloniales brutales

- Pays-Bas — Actions + société par actions (Compagnie néerlandaise des Indes orientales)

- Royaume-Uni — Étalon-or + arbitrage colonial (domination militaire + conception institutionnelle + privilèges impériaux)

- États-Unis — Dollar + obligations américaines + bases militaires (abandon de la colonisation directe, contrôle des points stratégiques)

Il est important de noter que les successeurs absorbent les avantages et inconvénients de leurs prédécesseurs : par exemple, le Royaume-Uni a également adopté la société par actions et les actions, et les États-Unis ont également exercé une domination militaire. Ici, nous mettons en avant les innovations des nouveaux hégémons. Sur la base de ces faits, on peut observer deux caractéristiques majeures du parcours classique du capitalisme :

- Loi de la croissance hégémonique : tout comme les animaux tendent à devenir plus grands au cours de l'évolution, la taille des principales économies ne cesse de croître (Pays-Bas -> Royaume-Uni -> États-Unis) ;

- Cycle de la dette économique : les actifs physiques et la production de biens cèdent la place à la finance, le parcours classique d'une grande puissance capitaliste repose sur l'innovation financière pour lever des fonds et réaliser des profits ;

- Effondrement final de l'effet de levier : des actions néerlandaises aux produits dérivés de Wall Street, la pression sur les rendements fait perdre de la valeur aux collatéraux, la dette ne peut être liquidée, et une nouvelle économie émerge pour prendre la relève.

Les États-Unis ont déjà atteint la taille maximale de domination mondiale ; la suite sera une longue période de « toi en moi, moi en toi ».

La dette américaine deviendra finalement incontrôlable, comme l'Empire britannique après la guerre des Boers. Mais pour assurer une fin décente, il faut des produits financiers comme les cryptos, les actions et les obligations pour prolonger le compte à rebours de l'effondrement de la dette.

Les cryptos, les actions et les obligations se soutiennent mutuellement ; l'or et le BTC soutiennent ensemble les obligations américaines en tant que collatéral, tandis que les stablecoins soutiennent l'adoption mondiale du dollar, rendant ainsi le processus de désendettement plus socialisé.

Six modes de combinaison entre cryptos, actions et obligations

Toutes les choses qui rendent heureux ne sont qu'illusions.

Devenir plus grand et plus complexe est la loi naturelle de tous les instruments financiers, voire des organismes vivants. Lorsqu'une espèce atteint son apogée, cela s'accompagne d'une compétition interne désordonnée : des cornes et des plumes de plus en plus complexes sont la réponse à la difficulté croissante de la reproduction.

L'économie des tokens a commencé avec Bitcoin, créant à partir de rien un système financier on-chain. Avec une capitalisation de marché de 2 000 milliards de dollars pour le BTC, face aux près de 40 000 milliards de dollars d'obligations américaines, son rôle ne peut être que d'atténuer la pression. Ray Dalio recommande fréquemment l'or comme couverture contre le dollar, ce qui est similaire.

La liquidité du marché boursier devient un nouveau pilier pour les tokens. La tokenisation du marché Pre-IPO devient possible, la mise en chaîne des actions devient le nouveau support après l'électronisation, et la stratégie DAT (trésorerie) sera le thème principal du premier semestre 2025.

Cependant, il convient de noter que la tokenisation des obligations américaines est évidente, mais l'émission d'obligations sur la base de tokens et la mise en chaîne des obligations d'entreprise en sont encore à la phase d'expérimentation, bien qu'elles commencent enfin à être pratiquées à petite échelle.

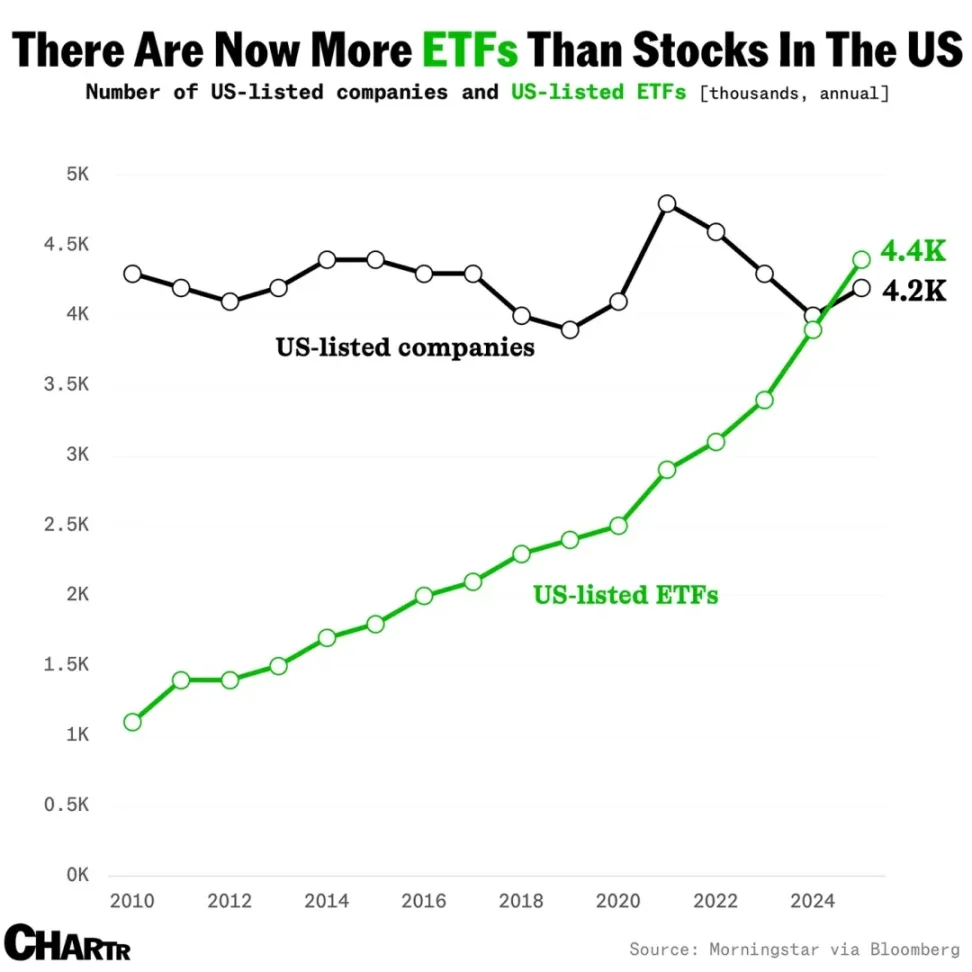

Légende : Croissance du nombre d'ETF, source : @MarketCharts

Les stablecoins deviennent une narration indépendante, les fonds et dettes tokenisés deviennent les nouveaux synonymes de RWA, tandis que les fonds indiciels et les ETF composites ancrés à davantage de concepts cryptos, actions et obligations commencent à attirer des capitaux. L'histoire traditionnelle des ETF/indices absorbant la liquidité va-t-elle se répéter dans le monde crypto ?

Nous ne pouvons pas en juger, mais les DAT de tokens alternatifs et les ETF de type staking annoncent déjà officiellement le début d'un cycle haussier de l'effet de levier.

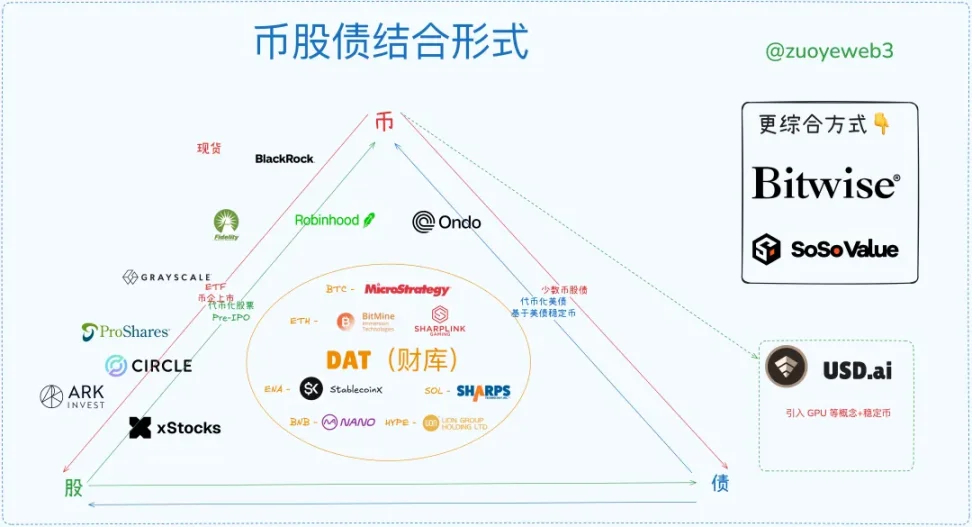

Légende : Formes de combinaison cryptos, actions, obligations, source : @zuoyeweb3

Les tokens comme collatéral s'essoufflent tant dans la DeFi que dans la finance traditionnelle. On-chain, on a besoin de USDC/USDT/USDS, qui sont en quelque sorte des variantes des obligations américaines. Off-chain, les stablecoins deviennent la nouvelle tendance. Avant cela, ETF et RWA ont déjà mené leurs propres expérimentations.

Pour résumer, le marché a vu émerger six modes de combinaison entre cryptos, actions et obligations :

- ETF (futures, spot, staking, généralistes)

- Crypto-actions (transformation de l'usage on-chain par des moyens financiers)

- IPO de sociétés crypto (Circle représente le « plafond dur » de la tendance stablecoin)

- DAT (MSTR crypto-actions-obligations v.s ETH crypto-actions v.s ENA/SOL/BNB/HYPE tokens)

- Obligations américaines et fonds tokenisés (thème RWA d'Ondo)

- Tokenisation du marché Pre-IPO (pas encore de volume, période de latence dangereuse, transformation on-chain de la finance traditionnelle)

La fin du cycle de l'effet de levier et le timing de sortie sont imprévisibles, mais on peut esquisser les grandes lignes du cycle.

En théorie, lorsque les DAT de tokens alternatifs apparaissent, on est déjà au sommet d'un long cycle. Mais tout comme le BTC peut stagner autour de 100 000 dollars, la virtualisation totale du dollar et des obligations américaines libère une énergie que le marché mettra longtemps à digérer, parfois sur 30 ans : de la guerre des Boers à l'abandon de l'étalon-or par le Royaume-Uni (1931-1902=29), du système de Bretton Woods (1973-1944=29).

Dix mille ans, c'est trop long, il faut saisir l'instant. Au moins jusqu'aux élections de mi-mandat de 2026, le crypto a encore une bonne année devant lui.

Légende : Situation actuelle du marché cryptos, actions, obligations, source : @zuoyeweb3

En analysant la structure actuelle du marché, l'IPO de sociétés crypto est le segment le plus haut de gamme et le plus exclusif ; seules quelques sociétés crypto peuvent réaliser une IPO sur le marché américain, ce qui montre la difficulté de se vendre soi-même comme actif.

À défaut, il est plus simple de revendre des actifs de qualité existants. Par exemple, BlackRock est déjà un géant incontesté dans le domaine des ETF spot BTC et ETH ; les nouveaux ETF de type staking et les ETF généralistes deviendront les nouveaux enjeux de la compétition.

Ensuite, la stratégie DAT (trésorerie) de Strategy surpasse toutes les autres, étant le seul acteur à avoir réalisé la rotation tripartite cryptos, actions, obligations : sur la base du BTC, il peut émettre des obligations, soutenir le cours de l'action, et utiliser les fonds restants pour acheter plus de BTC. Cela montre que le marché reconnaît la sécurité du BTC comme collatéral, ainsi que la valeur d'actif de Strategy en tant que « représentant » du BTC.

Dans le domaine des sociétés de trésorerie ETH, BitMine et Sharplink n'ont réalisé qu'une synergie crypto-actions au mieux ; ils n'ont pas convaincu le marché de leur capacité à émettre des obligations (hors opérations de capital lors de l'achat de tokens). Le marché reconnaît partiellement la valeur de l'ETH, mais pas celle des sociétés de trésorerie ETH elles-mêmes ; le mNAV est inférieur à 1 (la valeur totale des actions est inférieure à la valeur des actifs détenus), ce qui n'est qu'un résultat.

Cependant, tant que la valeur de l'ETH est largement reconnue, la compétition à fort effet de levier produira des gagnants, et seules les sociétés de trésorerie de longue traîne s'effondreront. Après les cycles de levier, les survivants deviendront représentatifs de l'ETH.

Actuellement, la tokenisation des actions est de moindre ampleur que DAT, IPO ou ETF, mais elle a le plus grand potentiel d'application. Aujourd'hui, les actions sont sous forme électronique, stockées sur divers serveurs ; à l'avenir, elles circuleront directement sur la blockchain, les actions deviendront des tokens, et les tokens pourront représenter n'importe quel actif. Robinhood construit son propre ETH L2, xStocks arrive sur Ethereum et Solana, Opening Bell de SuperState aide Galaxy à tokeniser des actions sur Solana.

À l'avenir, les actions tokenisées s'affronteront entre Ethereum et Solana, mais ce scénario laisse moins de place à l'imagination, mettant davantage en avant le service technologique. Cela reflète la reconnaissance du marché pour la technologie blockchain, mais la capacité de captation d'actifs se transmettra à $ETH ou $SOL.

Dans le domaine des obligations américaines et des fonds tokenisés, Ondo tend à devenir un acteur unique. Cela s'explique par la combinaison obligations américaines-stablecoins. L'avenir de la RWA doit explorer davantage de domaines hors obligations américaines, tout comme les stablecoins non indexés sur le dollar. À long terme, le marché est immense, mais cela restera un processus de longue haleine.

Enfin, le Pre-IPO adopte deux méthodes : d'abord lever des fonds puis acheter des actions, ou d'abord acheter des actions puis les distribuer sous forme de tokens. Bien sûr, xStocks opère à la fois sur le marché secondaire et le Pre-IPO, mais l'idée centrale est de tokeniser les marchés non publics pour stimuler leur ouverture. Notez cette formulation : c'est la voie d'expansion des stablecoins.

Mais dans le cadre juridique actuel, y aura-t-il encore des opportunités d'arbitrage réglementaire ? On peut l'espérer, mais il faudra une longue période d'ajustement. Le Pre-IPO ne sera pas rapidement ouvert au public ; son enjeu central est la question du pouvoir de fixation des prix des actifs, ce qui n'est pas un problème technique. Les nombreux distributeurs de Wall Street feront tout pour l'empêcher.

À la différence, la distribution des droits et des incitations par la tokenisation des actions peut être découplée : « les gens du crypto ne se soucient pas des droits, mais des incitations ». Quant à la fiscalité des revenus d'actions et autres questions réglementaires, il existe déjà des pratiques mondiales ; la tokenisation n'est pas un obstacle.

En comparaison, le Pre-IPO implique le pouvoir de fixation des prix de Wall Street, tandis que la tokenisation des actions amplifie les profits de Wall Street, avec davantage de canaux de distribution et de liquidité. Ce sont deux situations totalement différentes.

Convergence en cycle haussier, concurrence en cycle baissier

Le soi-disant cycle de l'effet de levier est une prophétie autoréalisatrice : toute bonne nouvelle mérite deux hausses, stimulant sans cesse l'effet de levier. Mais lorsque les institutions détiennent différents collatéraux en croisé, en période de baisse, elles vendront d'abord les tokens secondaires pour se réfugier dans des collatéraux sûrs. Les particuliers, moins libres de leurs mouvements, finissent par absorber toutes les pertes, volontairement ou non.

Quand Jack Ma achète de l'ETH, China Renaissance acquiert du BNB, CMB International émet un fonds tokenisé Solana, une nouvelle ère s'ouvre à nous : les économies mondiales restent connectées grâce à la blockchain.

Les États-Unis sont l'extrême de la loi de la croissance hégémonique, avec le mode de domination le plus efficace et le moins coûteux, mais ils font face à une situation d'interconnexion extrêmement complexe. Le nouveau monroïsme ne correspond pas aux lois économiques objectives. Internet peut être fragmenté, mais la blockchain est naturellement unifiée : tout L2, nœud ou actif peut s'intégrer à Ethereum.

D'un point de vue plus organique, la combinaison cryptos, actions, obligations est un processus d'échange entre initiés et particuliers, similaire au principe « quand Bitcoin monte, les altcoins ne suivent pas ; quand Bitcoin baisse, les altcoins chutent encore plus », mais ce dernier est plus fréquent dans l'écosystème on-chain.

Analysons ce processus :

- En période de hausse, les institutions utilisent l'effet de levier pour se tourner vers des actifs à forte volatilité et à prix de collatéral plus bas ; en période de baisse, elles vendent d'abord les altcoins pour conserver les actifs de grande valeur ;

- Le processus est inverse pour les particuliers : en période de hausse, ils vendent plus de BTC/ETH et de stablecoins pour acheter des actifs à forte volatilité, mais leur capacité financière étant limitée, dès que le marché devient baissier, ils doivent vendre encore plus de BTC/ETH et de stablecoins pour maintenir le levier sur les altcoins ;

- Les institutions peuvent naturellement supporter des retraits plus importants ; les particuliers vendent leurs actifs de grande valeur aux institutions, et leur maintien du levier renforce la résilience des institutions, ce qui les oblige à vendre encore plus d'actifs ;

- La fin du cycle est marquée par l'effondrement du levier. Si les particuliers ne peuvent plus maintenir le levier, le cycle se termine. Si les institutions s'effondrent, provoquant une crise systémique, les particuliers subissent toujours les plus grandes pertes, car les actifs de grande valeur ont déjà été transférés à d'autres institutions ;

- Pour les institutions, les pertes seront toujours socialisées. Pour les particuliers, le levier est leur propre corde, et ils doivent payer les institutions ; leur seul espoir est de devancer les autres institutions et particuliers, ce qui est aussi difficile que d'aller sur la lune.

La classification et l'évaluation des collatéraux ne sont qu'apparences ; l'essentiel est de fixer le taux de levier en fonction des attentes sur les collatéraux.

Ce processus n'explique pas entièrement pourquoi les altcoins chutent toujours plus fort. On peut ajouter que les particuliers souhaitent un taux de levier plus élevé que les émetteurs, c'est-à-dire qu'ils aimeraient que chaque paire d'actifs soit à 125x. Mais en période de baisse, le véritable contrepartie du marché devient les particuliers eux-mêmes, tandis que les institutions disposent de stratégies de couverture plus complexes, ce qui doit aussi être supporté par les particuliers.

En résumé, cryptos, actions et obligations synchronisent taux de levier et volatilité. En adoptant une perspective d'ingénierie financière, imaginons un stablecoin hybride partiellement adossé à des obligations américaines et utilisant une neutralité delta : un stablecoin relierait ainsi les trois formes. La volatilité du marché permettrait alors à la couverture de fonctionner, voire de générer plus de profits, c'est-à-dire une hausse synchrone.

ENA/USDe présentent déjà partiellement cette caractéristique. Osons prédire la trajectoire du cycle de désendettement : plus le levier est élevé, plus il attire de TVL et de particuliers, jusqu'à atteindre un point critique de volatilité. Les équipes privilégieront la stabilité de l'USDe, sacrifiant le prix de l'ENA ; ensuite, le cours des sociétés DAT chutera, les institutions se retireront en priorité, et les particuliers finiront par reprendre le flambeau.

Puis apparaîtra un cycle de levier multiple encore plus effrayant : les investisseurs de la trésorerie ENA vendront des actions pour maintenir leur valeur dans les sociétés de trésorerie ETH et BTC. Mais certaines sociétés ne pourront pas tenir, provoquant des explosions lentes : d'abord les petites sociétés DAT de tokens alternatifs, puis les petites sociétés DAT de tokens majeurs, jusqu'à ce que le marché soit en panique, surveillant la moindre évolution de Strategy.

Dans le modèle cryptos, actions, obligations, le marché américain devient la source ultime de liquidité, qui finira par être percée par l'effet de contagion. Ce n'est pas alarmiste : la régulation n'a pas empêché la crise LTCM, et maintenant que Trump lance sa propre crypto, je ne pense pas que quiconque puisse stopper l'explosion de l'interconnexion cryptos, actions, obligations.

Les économies mondiales sont connectées sur la blockchain, et elles exploseront ensemble.

À ce moment-là, tout endroit où il reste de la liquidité, on-chain ou off-chain, sous n'importe laquelle des six formes, deviendra une fenêtre de sortie. Le plus effrayant, c'est qu'il n'y a pas de Fed on-chain : en l'absence de fournisseur de liquidité ultime, le marché chutera jusqu'à l'épuisement, jusqu'à la mort thermique.

Tout finira, tout recommencera.

Après une longue « période de douleur », les particuliers accumuleront progressivement des BTC/ETH/stablecoins en livrant des repas, offrant ainsi aux institutions un nouveau concept d'incendie de prairie. Un nouveau cycle recommencera : après la disparition de la magie financière et l'épuration de la dette, il faudra toujours la valeur créée par le travail réel pour conclure ensemble.

Le lecteur remarquera peut-être : pourquoi ne pas parler du cycle des stablecoins ?

Parce que les stablecoins sont eux-mêmes la forme extérieure du cycle : BTC/l'or soutiennent les obligations américaines vacillantes, les stablecoins soutiennent l'adoption mondiale du dollar. Les stablecoins ne peuvent pas former un cycle autonome ; ils doivent être couplés à des actifs sous-jacents pour générer des rendements réels. Cependant, ils contourneront de plus en plus les obligations américaines, s'ancrant davantage au BTC/l'or et autres actifs plus sûrs, ce qui adoucira la courbe du levier cyclique.

Conclusion

Des classiques qui m'expliquent, à moi qui explique les classiques.

Le prêt on-chain n'a pas encore été abordé. La fusion DeFi et CeFi est bien en cours, mais elle n'a pas grand-chose à voir avec les crypto-actions ; DAT en touche un peu. Les questions de prêt institutionnel et de modèles de crédit seront traitées dans de futurs articles.

L'essentiel est d'examiner la structure entre cryptos, actions et obligations, et de voir quels nouveaux types et directions émergeront. Les ETF sont déjà figés, les DAT sont encore en lutte, les stablecoins s'étendent massivement, les opportunités sont maximales on-chain et off-chain, les crypto-actions et le Pre-IPO ont un potentiel infini, mais il est difficile de transformer la finance traditionnelle par compatibilité, faute d'un système de boucle interne propre.

Les crypto-actions et le Pre-IPO doivent résoudre la question des droits, mais « résoudre par les droits » ne suffit pas : il faut générer des effets économiques pour briser la régulation. Se concentrer sur la régulation ne mène qu'à la bureaucratie ; l'histoire des stablecoins le montre clairement : encercler les villes à partir des campagnes est le plus efficace.

L'IPO de sociétés crypto est le processus de rachat et de valorisation de la crypto par la finance traditionnelle. Cela deviendra de plus en plus banal : il faut s'introduire en bourse tôt, car une fois le concept épuisé, la valorisation devient quantitative, comme pour la Fintech et l'industrie manufacturière, et le potentiel d'imagination diminue avec le nombre d'introductions.

La tokenisation des obligations américaines (fonds) est une stratégie à long terme, difficilement génératrice de surprofits, et n'a pas grand-chose à voir avec les particuliers ; elle met surtout en avant l'utilisation technique de la blockchain.

Cet article est principalement un cadre macro statique, avec peu de données dynamiques, par exemple la participation de Peter Thiel dans divers DAT et ETF.

Et lors du retrait du levier, baleines et particuliers évoluent en sens inverse : les baleines vendent d'abord les actifs secondaires, gardent les actifs principaux, les particuliers doivent vendre les actifs principaux pour maintenir le levier sur les secondaires. Ainsi, quand Bitcoin monte, les altcoins ne montent pas forcément, mais quand Bitcoin baisse, les altcoins chutent toujours plus fort. Tout cela nécessite des données pour être démontré, mais pour l'instant, nous ne pouvons qu'établir un cadre statique pour clarifier la réflexion.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BTC à la traîne par rapport à la croissance mondiale de la masse monétaire

Plus de 756 millions de dollars en 11 jours : XRP ETF bat des records

Shiba Inu : la mise à niveau de la confidentialité de Shibarium vise 2026

Prévision du prix de Hyperliquid 2025-2030 : Le token HYPE va-t-il battre son record historique (ATH) ?