Retour aux « paiements » : de la crypto à la TradFi, quelle est la plus grande narration autour des stablecoins ?

Les commerçants de Yiwu ont commencé à utiliser des stablecoins (tels que USDT) pour les paiements transfrontaliers, résolvant ainsi les problèmes de coût élevé et de faible efficacité associés aux transferts bancaires traditionnels. Les stablecoins démontrent des avantages de faible coût et de rapidité de règlement dans les paiements internationaux, devenant progressivement un nouveau choix pour le commerce mondial des petites et moyennes entreprises. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI, dont la précision et l’exhaustivité sont encore en phase d’amélioration.

Yiwu et USDT, deux termes apparemment sans rapport, sont aujourd'hui placés dans le même contexte.

En tant que « capitale mondiale des petits articles », les commerçants de Yiwu devaient auparavant vendre leurs produits au Moyen-Orient, en Amérique latine ou en Afrique en passant par de multiples banques intermédiaires, ce qui impliquait des délais longs, des frais élevés et un risque fréquent de blocage des fonds.

Mais ces dernières années, la situation évolue discrètement. Selon un rapport de Huatai Securities, à Yiwu, les stablecoins sont devenus l'un des outils clés pour les paiements transfrontaliers. Les acheteurs peuvent effectuer un transfert sur leur téléphone et les fonds sont reçus en quelques minutes. Chainalysis estime même qu'en 2023, les flux de stablecoins sur la blockchain du marché de Yiwu dépassaient déjà 10 milliards de dollars.

Bien que, selon une enquête ultérieure de 21st Century Business Herald, la plupart des commerçants de Yiwu n'aient jamais entendu parler des stablecoins et ne les comprennent pas, seuls quelques-uns acceptant les paiements en stablecoins, cela montre justement que ce phénomène n'en est qu'à ses débuts, mais qu'il tend déjà à se diffuser.

En d'autres termes, les stablecoins sont en train de devenir le « nouveau dollar » pour les paiements transfrontaliers des petits commerçants du monde entier — le paiement n'est pas seulement le point de départ des stablecoins, c'est aussi leur porte d'entrée la plus directe dans le système financier mondial.

01 Du « paiement » au « paiement mondial »

Aujourd'hui, les stablecoins ont diversifié leurs cas d'usage : certains les utilisent pour le yield farming DeFi, d'autres pour générer des intérêts, d'autres encore comme actifs de collatéral. Mais derrière tous ces usages, le paiement reste la fonction centrale.

En particulier dans le contexte du « paiement mondial » pour les transactions transfrontalières, les stablecoins offrent un contraste frappant avec la finance traditionnelle.

Comme chacun le sait, la Society for Worldwide Interbank Financial Telecommunication (SWIFT) a longtemps été le pilier des transactions transfrontalières. Mais face aux exigences de la finance moderne, son inefficacité devient insoutenable : un virement international doit souvent passer par plusieurs banques intermédiaires, avec des procédures complexes et des règlements lents, pouvant prendre plusieurs jours, tandis que les frais cumulés rendent le coût des transactions très élevé.

Pour les entreprises dépendantes de leur trésorerie, ou les particuliers souhaitant envoyer de l'argent à leur famille, ces délais et coûts sont presque insupportables. En clair, bien que SWIFT conserve une influence mondiale, il n'a pas été conçu pour répondre aux exigences d'efficacité de l'économie numérique.

Dans ce contexte, les stablecoins offrent une alternative rapide, peu coûteuse et sans frontières. Ils sont intrinsèquement caractérisés par des coûts faibles, l'absence de frontières et un règlement quasi instantané. Un transfert transfrontalier peut être effectué en quelques minutes sans intermédiaires multiples, et les frais sont considérablement réduits selon le réseau utilisé.

Par exemple, les transferts de stablecoins comme USDT/USDC sur les réseaux L2 d'Ethereum coûtent aujourd'hui quelques centimes par transaction, un coût presque négligeable. Cela fait des stablecoins une solution viable pour le « paiement mondial », en particulier dans les régions comme l'Asie du Sud-Est ou l'Amérique latine, où les flux transfrontaliers sont actifs et les canaux traditionnels peu efficaces, devenant progressivement le choix principal pour les paiements de faible montant.

Plus important encore, pour les pays moins développés ou connaissant une instabilité économique, les stablecoins ne sont pas seulement des « outils de paiement », ils servent aussi de réserve de valeur à court terme — pour les utilisateurs exposés au risque de dévaluation de leur monnaie locale, détenir des stablecoins signifie préserver leur pouvoir d'achat.

Ce double rôle de « paiement + refuge » est précisément la raison pour laquelle les « stablecoins de paiement mondial » méritent une attention particulière.

Source : « Global Payment » (remittance-type) stablecoins sur imToken Web (web.token.im)

Du point de vue d'imToken, les stablecoins ne sont plus un simple outil à usage unique, mais un « agrégat d'actifs » multidimensionnel — différents utilisateurs, différents besoins, impliquent des choix de stablecoins différents.

Dans cette classification, les « stablecoins de paiement mondial » (USDT, USDC, FDUSD, TUSD, EURC, etc.) constituent une catégorie indépendante dédiée aux transferts transfrontaliers et à la circulation de valeur. Leur rôle devient de plus en plus clair : ils sont à la fois l'autoroute des flux de capitaux mondiaux et le « nouveau dollar » pour les utilisateurs dans des marchés instables.

02 Pourquoi les systèmes mondiaux ne peuvent-ils pas ignorer les stablecoins ?

Si le « paiement » est la vocation première des stablecoins, le « paiement mondial » en est le cas d'usage le plus compétitif. La raison est simple : les stablecoins répondent naturellement aux trois principaux défis du paiement transfrontalier — coût, efficacité et acceptabilité.

Tout d'abord, pour les paiements, le coût et l'efficacité sont essentiels.

Comme mentionné plus haut, les virements internationaux traditionnels nécessitent souvent plusieurs banques intermédiaires, prennent des jours et coûtent parfois des dizaines de dollars. En comparaison, l'avantage des stablecoins est évident : sur les réseaux L2 d'Ethereum, les frais de transfert sont généralement bien inférieurs à 1 dollar, et ils sont déjà devenus un outil courant pour les paiements transfrontaliers de faible montant en Asie du Sud-Est et en Amérique latine.

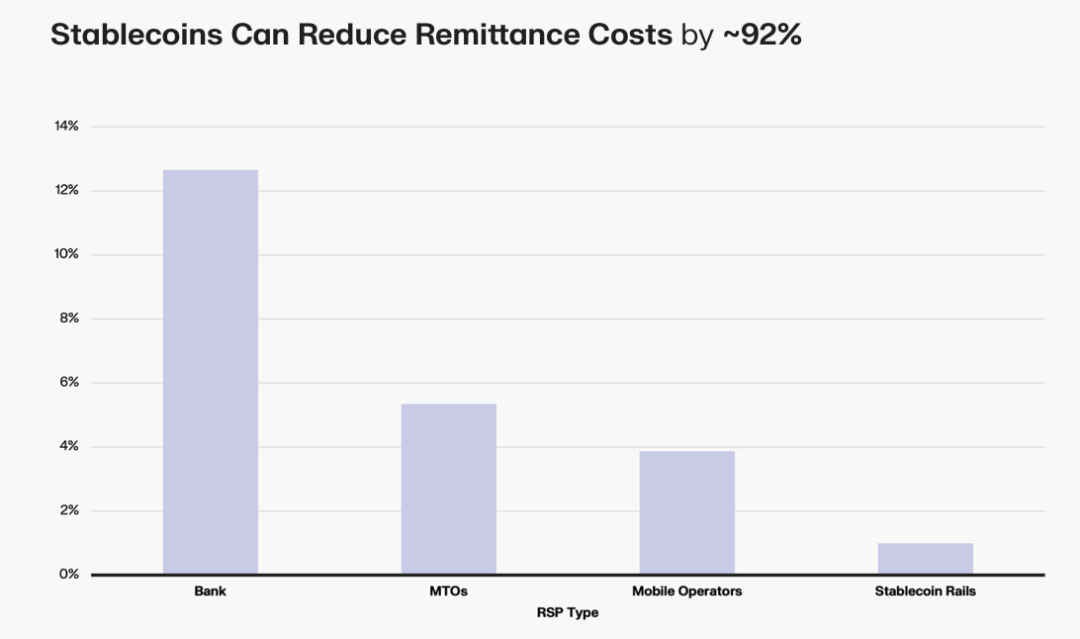

Selon un rapport de Keyrock, les frais pour un virement bancaire traditionnel de 200 dollars sont d'environ 12,66 %, pour les MTOs (opérateurs de transfert d'argent) environ 5,35 %, pour les opérateurs mobiles environ 3,87 %, tandis que les plateformes de stablecoins peuvent réduire ce coût à moins de 1 %, améliorant considérablement l'efficacité des flux de capitaux. Un transfert de stablecoin sur le réseau principal Ethereum prend généralement quelques secondes pour être confirmé, et sur certains L2 ou nouvelles blockchains, le règlement peut être encore plus rapide — une expérience incomparable avec le T+N du système SWIFT.

Ensuite, au-delà de l'efficacité et du coût, l'adoption d'un moyen de paiement dépend aussi de la volonté du destinataire à l'accepter.

Cela est dû à la synergie entre le marché crypto et les stablecoins depuis des années — USDT, le plus grand stablecoin mondial, a depuis longtemps une capitalisation stable de plusieurs dizaines de milliards de dollars et est le moyen de paiement le plus largement accepté. USDC, grâce à sa conformité et sa transparence, est apprécié des institutions et très présent dans le système financier occidental.

Grâce à cette pénétration continue, dans des pays comme la Turquie, l'Argentine ou le Nigeria, où la monnaie locale se déprécie fortement, l'USDT est presque devenu une « monnaie d'épargne » de facto ; l'USDC, avec ses réserves transparentes et sa conformité, attire les institutions et est très utilisé en Occident ; EURC, bien que de taille plus modeste, joue un rôle irremplaçable dans les règlements transfrontaliers en Europe.

Enfin, pour les paiements, la rapidité et le coût sont importants, mais la sécurité des fonds l'est encore plus.

Avec l'entrée en vigueur du « GENIUS Act » aux États-Unis, de la « Stablecoin Ordinance » à Hong Kong, ainsi que des projets pilotes au Japon, en Corée du Sud et ailleurs, l'émission conforme devient progressivement le « passeport » des stablecoins.

À l'avenir, les stablecoins qui pourront intégrer le système de paiement mondial seront très probablement ceux figurant sur la « liste blanche » de la conformité.

En résumé, si les stablecoins deviennent l'infrastructure du « paiement mondial », ce n'est pas un hasard, mais parce qu'ils surpassent les paiements transfrontaliers traditionnels en termes d'efficacité, de coût, d'acceptabilité et de transparence.

03 Le paiement est un point de départ, mais aussi un avenir plus vaste

C'est pourquoi, pour les stablecoins qui développent progressivement leur fonction de « paiement mondial », la demande ne vient plus seulement des utilisateurs natifs de la crypto, mais s'étend à un public beaucoup plus large :

- Des particuliers et entreprises ayant des besoins de transferts ou paiements internationaux ;

- Des traders crypto ayant besoin de transférer rapidement des fonds entre différentes plateformes ;

- Des utilisateurs confrontés à la dévaluation de leur monnaie nationale, cherchant à se protéger avec des actifs stables comme le dollar ou l'euro ;

Sous cet angle, le « paiement mondial » est à la fois la vocation première des stablecoins et leur cas d'usage le plus concret et urgent — il ne s'agit pas de renverser le système bancaire traditionnel, mais d'offrir une solution complémentaire plus efficace, moins coûteuse et plus inclusive, transformant les règlements transfrontaliers qui prenaient autrefois plusieurs jours et impliquaient de nombreuses banques intermédiaires en une opération réalisable en « quelques minutes + quelques centimes ».

La tendance future est de plus en plus claire : avec l'entrée en vigueur du « GENIUS Act » aux États-Unis, de la « Stablecoin Ordinance » à Hong Kong, et les projets pilotes au Japon, en Corée du Sud, etc., que ce soit pour les paiements transfrontaliers, la trésorerie d'entreprise ou la protection individuelle contre les risques, les stablecoins de paiement mondial deviendront un maillon indispensable du système financier.

En regardant à nouveau les tentatives expérimentales des commerçants de Yiwu pour accepter l'USDT, on se rend compte qu'il ne s'agit pas seulement de l'histoire d'une ville, mais d'un microcosme mondial — les stablecoins passent de la marge au courant dominant, de la blockchain à la réalité, devenant finalement la nouvelle infrastructure des flux de valeur mondiaux.

Sous cet angle, le paiement est le point de départ des stablecoins, mais aussi la porte vers un avenir plus vaste en tant qu'infrastructure financière mondiale.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Wall Street contre la crypto : la bataille pour les actions tokenisées atteint son paroxysme

De l’unique réseau social crypto à la priorité donnée au « wallet » : le virage mal compris de Farcaster

Le portefeuille est un ajout, pas un substitut ; il vise à stimuler le social, non à le remplacer.