NBER | Utiliser des modèles pour révéler comment l'expansion de l'économie numérique redéfinit la structure financière mondiale

Les résultats de la recherche indiquent qu'à long terme, l'effet de demande de réserves domine l'effet de substitution, entraînant une baisse des taux d'intérêt américains et une augmentation de l'emprunt extérieur des États-Unis.

Auteurs :Marina Azzimonti et Vincenzo Quadrini

Source : NBER

Traduction : Li Yujia

I. Introduction

Cet article se concentre sur l'impact du développement de l'économie numérique sur la position centrale de la dette américaine sur les marchés financiers mondiaux et sur le rôle des stablecoins. La dette publique américaine maintient des taux d'intérêt bas sur les actifs libellés en dollars grâce à sa liquidité, ses services pratiques et sa fonction de réserve de valeur. Les stablecoins, en tant que cryptomonnaies particulières, sont indexés sur le dollar ou d'autres monnaies de réserve et présentent une valeur relativement stable. Bien que leur taille de marché soit actuellement inférieure à celle des bons du Trésor américain, elle devrait croître considérablement à l'avenir, ce qui pourrait modifier la détention d'actifs libellés en dollars et de la dette publique américaine. Pour explorer l'impact des stablecoins et d'autres facteurs, cet article construit un modèle multinational comprenant les États-Unis, le reste du monde et l'économie numérique. La croissance de l'économie numérique est stimulée par la familiarité des agents, agissant sur l'économie via deux canaux : la "demande financière" (les agents incluent les actifs numériques dans leur portefeuille d'épargne, augmentant la demande d'actifs numériques) et la "demande réelle" (les agents achètent des services produits par l'économie numérique, augmentant la demande de production numérique). À long terme, le canal de la "demande financière" domine, entraînant une baisse des taux d'intérêt américains et une augmentation des déséquilibres mondiaux , tandis que la croissance de l'économie numérique est associée à une volatilité accrue de la consommation américaine et à une volatilité réduite dans le reste du monde. De plus, le type d'actifs collatéralisant les stablecoins influence la demande d'actifs de réserve tels que le dollar. Le développement des stablecoins a des effets complexes sur les marchés financiers internationaux, nécessitant une attention particulière aux instruments de collatéralisation et à d'autres facteurs.

Pour explorer l'impact des stablecoins et d'autres facteurs, cet article construit un modèle multinational comprenant les États-Unis, le reste du monde et l'économie numérique. La croissance de l'économie numérique est stimulée par la familiarité des agents, agissant sur l'économie via deux canaux : la "demande financière" (les agents incluent les actifs numériques dans leur portefeuille d'épargne, augmentant la demande d'actifs numériques) et la "demande réelle" (les agents achètent des services produits par l'économie numérique, augmentant la demande de production numérique). À long terme, le canal de la "demande financière" domine, entraînant une baisse des taux d'intérêt américains et une augmentation des déséquilibres mondiaux , tandis que la croissance de l'économie numérique est associée à une volatilité accrue de la consommation américaine et à une volatilité réduite dans le reste du monde. De plus, le type d'actifs collatéralisant les stablecoins influence la demande d'actifs de réserve tels que le dollar. Le développement des stablecoins a des effets complexes sur les marchés financiers internationaux, nécessitant une attention particulière aux instruments de collatéralisation et à d'autres facteurs. II. Revue de la littérature

De nombreuses recherches antérieures portent sur les cryptomonnaies, les stablecoins et les domaines connexes. La valeur des cryptomonnaies provient principalement de leur utilité comme moyen d'échange, tandis que les stablecoins, en tant qu'actifs sûrs, mettent en avant leur fonction de réserve de valeur. Les études connexes couvrent la comparaison avec les instruments traditionnels, la dynamique d'arbitrage, les risques spéculatifs, etc., et abordent également l'impact des monnaies numériques de banque centrale (CBDC) et des modèles d'économie numérique, y compris des modèles multinationaux pour analyser l'effet des stablecoins sur la politique monétaire. Cet article se concentre sur l'impact transitoire et à long terme de l'économie numérique en tant que fournisseur de services numériques et de nouveaux outils d'épargne, considérant son expansion comme un mécanisme potentiel pour atténuer la pénurie mondiale d'actifs sûrs, contribuant ainsi à la littérature existante.

III. Aperçu de l'économie numérique

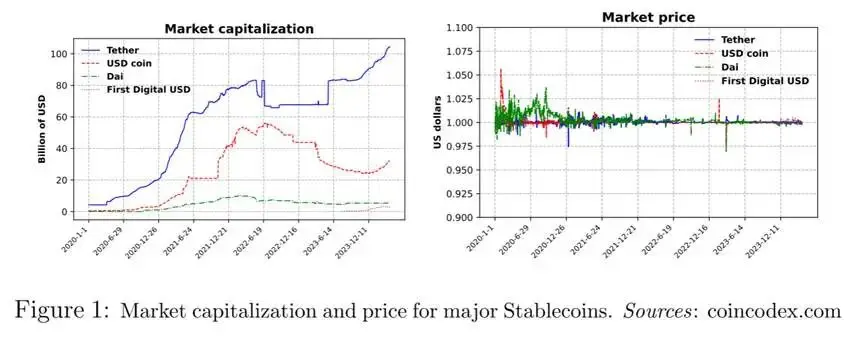

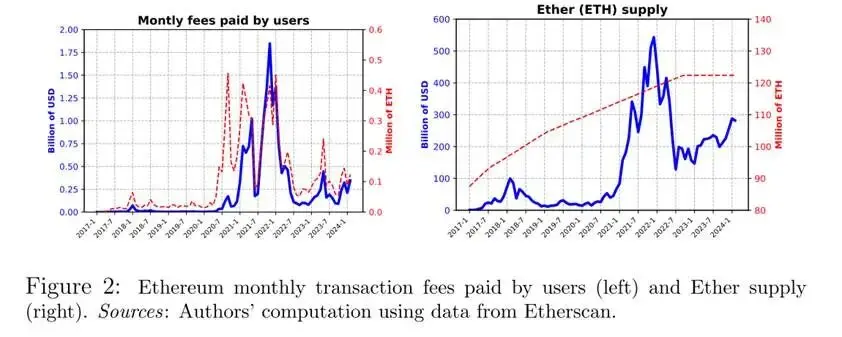

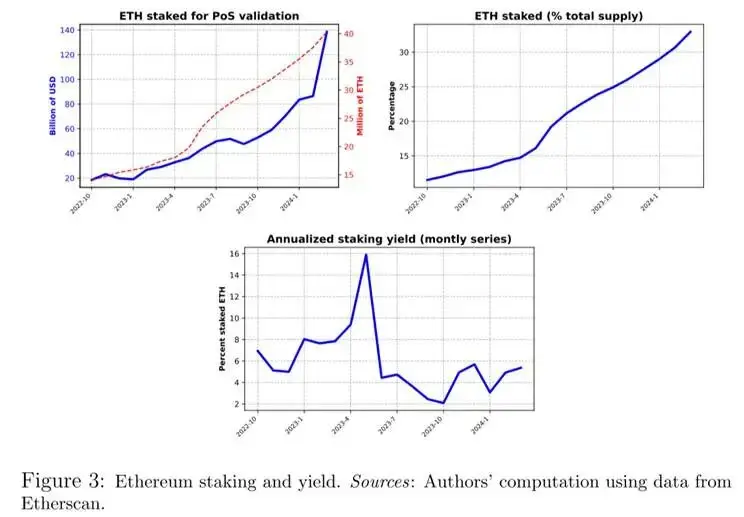

3.1 Blockchain et production numérique Fondements de l'économie numérique et blockchain : Le fonctionnement de l'économie numérique repose sur la technologie blockchain, un registre public décentralisé où les nœuds valident les blocs de transactions en compétition et reçoivent des récompenses. Les protocoles courants incluent PoW et PoS. Bitcoin et Ethereum sont des blockchains bien connues. La figure 2 présente les frais de transaction des utilisateurs d'Ethereum et l'offre d'ether, reflétant la production numérique, la capitalisation boursière des cryptomonnaies, etc. Production et taille de l'économie numérique : L'économie numérique est un "écosystème" productif, similaire à l'économie traditionnelle qui utilise des intrants pour produire des services. Par exemple, des dApps peuvent faire correspondre des locations d'appartements, les frais de transaction quantifiant la valeur du service. Le réseau Ethereum fait partie de l'économie numérique, la figure 2 illustrant ses frais de transaction et la capitalisation boursière des cryptomonnaies. Rôle des cryptomonnaies (ether) comme intrant de production : En 2022, le protocole de validation d'Ethereum est passé de PoW à PoS, faisant de l'ether un intrant de production pour les services de validation. Les validateurs mettent en staking de l'ether pour gagner des frais, la quantité stakée et le rendement étant surveillés. La figure 3 montre la quantité d'ETH stakée, la part de l'offre totale et le rendement du staking.

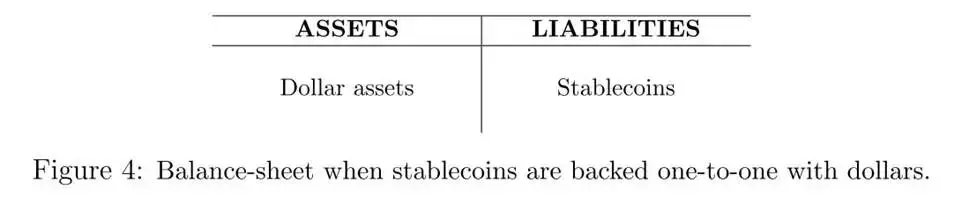

Production et taille de l'économie numérique : L'économie numérique est un "écosystème" productif, similaire à l'économie traditionnelle qui utilise des intrants pour produire des services. Par exemple, des dApps peuvent faire correspondre des locations d'appartements, les frais de transaction quantifiant la valeur du service. Le réseau Ethereum fait partie de l'économie numérique, la figure 2 illustrant ses frais de transaction et la capitalisation boursière des cryptomonnaies. Rôle des cryptomonnaies (ether) comme intrant de production : En 2022, le protocole de validation d'Ethereum est passé de PoW à PoS, faisant de l'ether un intrant de production pour les services de validation. Les validateurs mettent en staking de l'ether pour gagner des frais, la quantité stakée et le rendement étant surveillés. La figure 3 montre la quantité d'ETH stakée, la part de l'offre totale et le rendement du staking.  3.2 Création des stablecoins Les stablecoins sont des dettes émises par certaines entités, leur valeur étant indexée sur un actif sous-jacent. Cet article se concentre sur les stablecoins indexés sur le dollar et considère deux mécanismes courants. Dans le premier, la valeur de l'indexation est maintenue en détenant des réserves en dollars équivalentes à la quantité de stablecoins. Dans le second, les stablecoins sont surcollatéralisés par des actifs cryptographiques. Collatéralisation par des réserves en dollars : dans ce cas, les stablecoins sont créés en déposant un montant équivalent ou similaire de dollars sur un compte bloqué. Le bilan de l'émetteur est illustré à la figure 4.

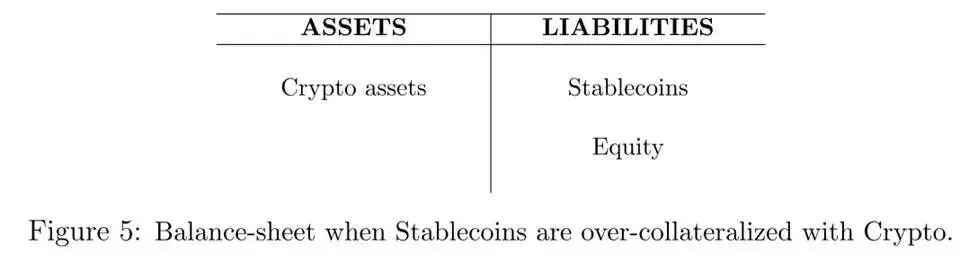

3.2 Création des stablecoins Les stablecoins sont des dettes émises par certaines entités, leur valeur étant indexée sur un actif sous-jacent. Cet article se concentre sur les stablecoins indexés sur le dollar et considère deux mécanismes courants. Dans le premier, la valeur de l'indexation est maintenue en détenant des réserves en dollars équivalentes à la quantité de stablecoins. Dans le second, les stablecoins sont surcollatéralisés par des actifs cryptographiques. Collatéralisation par des réserves en dollars : dans ce cas, les stablecoins sont créés en déposant un montant équivalent ou similaire de dollars sur un compte bloqué. Le bilan de l'émetteur est illustré à la figure 4.  Collatéralisation par des actifs cryptographiques : Dans ce cas, l'émetteur fait face à un déséquilibre de bilan, car la devise de valorisation des actifs diffère de celle des dettes. En raison de la forte volatilité de la valeur de marché des cryptomonnaies, les stablecoins doivent être surcollatéralisés. Ainsi, pour chaque stablecoin, la valeur des cryptomonnaies détenues par l'émetteur dépasse 1 dollar. Le bilan de l'émetteur est illustré à la figure 5.

Collatéralisation par des actifs cryptographiques : Dans ce cas, l'émetteur fait face à un déséquilibre de bilan, car la devise de valorisation des actifs diffère de celle des dettes. En raison de la forte volatilité de la valeur de marché des cryptomonnaies, les stablecoins doivent être surcollatéralisés. Ainsi, pour chaque stablecoin, la valeur des cryptomonnaies détenues par l'émetteur dépasse 1 dollar. Le bilan de l'émetteur est illustré à la figure 5.

IV. Modèle

Le modèle comprend trois pays/régions : les États-Unis (US), le reste du monde (RoW) et l'économie numérique (DiEco). L'article considère l'économie numérique comme une entité économique distincte avec sa propre monnaie. Cependant, l'économie numérique n'est pas définie par des frontières géographiques, mais par la plateforme technologique blockchain sur laquelle elle opère.

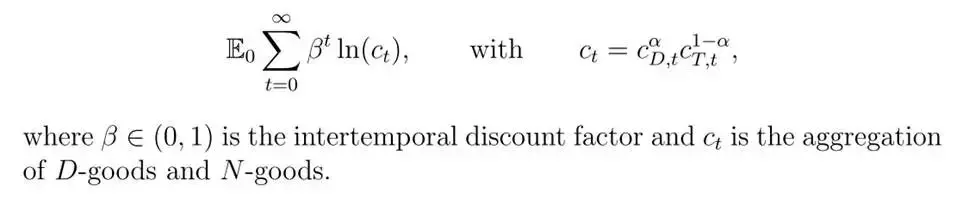

4.1 Économie numérique Il existe des agents continus dans l'économie numérique, qui maximisent l'utilité attendue de leur consommation à vie : Le panier de consommation comprend des biens D (produits dans l'économie numérique et non numérique) et des biens N (produits uniquement dans l'économie non numérique), le ratio de consommation étant déterminé par la condition du premier ordre :

Le panier de consommation comprend des biens D (produits dans l'économie numérique et non numérique) et des biens N (produits uniquement dans l'économie non numérique), le ratio de consommation étant déterminé par la condition du premier ordre :  Les agents de l'économie numérique doivent importer des biens N et peuvent exporter des biens D, ces derniers étant liés au prix des cryptomonnaies et des services. Le staking de cryptomonnaies est utilisé pour valider les transactions numériques, soumis à des chocs spécifiques mais qui s'annulent globalement. Les résidents de l'économie numérique peuvent émettre des stablecoins (dettes numériques ), dont la valeur est stable, et peuvent également détenir des obligations américaines . Par l'analyse d'arbitrage, le rendement des stablecoins en équilibre n'est pas inférieur à celui des obligations américaines , ce qui permet de déduire la contrainte budgétaire des agents de l'économie numérique et leur richesse finale, menant à la politique optimale, y compris la répartition de la consommation, des cryptomonnaies et des actifs à revenu fixe (y compris les obligations américaines et les stablecoins ), différents rendements influençant le choix des actifs. En unités de biens N, la contrainte budgétaire des agents de l'économie numérique est :

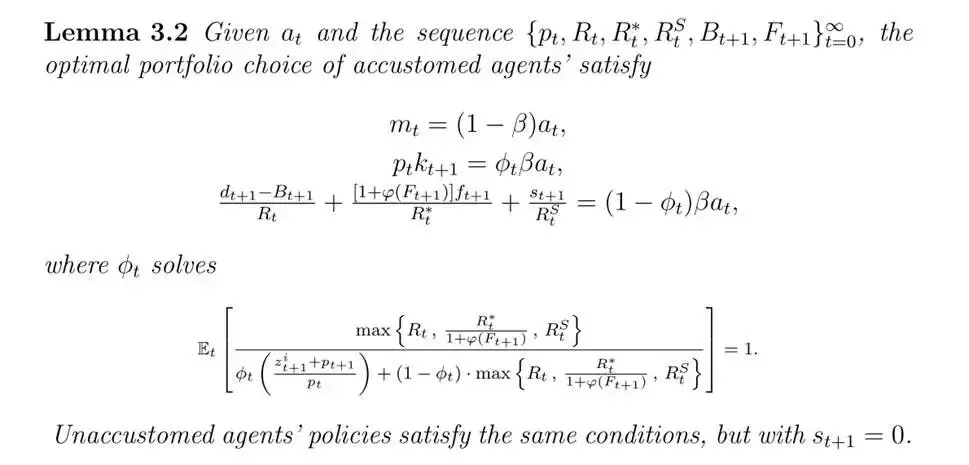

Les agents de l'économie numérique doivent importer des biens N et peuvent exporter des biens D, ces derniers étant liés au prix des cryptomonnaies et des services. Le staking de cryptomonnaies est utilisé pour valider les transactions numériques, soumis à des chocs spécifiques mais qui s'annulent globalement. Les résidents de l'économie numérique peuvent émettre des stablecoins (dettes numériques ), dont la valeur est stable, et peuvent également détenir des obligations américaines . Par l'analyse d'arbitrage, le rendement des stablecoins en équilibre n'est pas inférieur à celui des obligations américaines , ce qui permet de déduire la contrainte budgétaire des agents de l'économie numérique et leur richesse finale, menant à la politique optimale, y compris la répartition de la consommation, des cryptomonnaies et des actifs à revenu fixe (y compris les obligations américaines et les stablecoins ), différents rendements influençant le choix des actifs. En unités de biens N, la contrainte budgétaire des agents de l'économie numérique est :  Lemme 1 : Étant donné la richesse finale et la séquence des prix, la politique optimale choisie par les agents de l'économie numérique est :

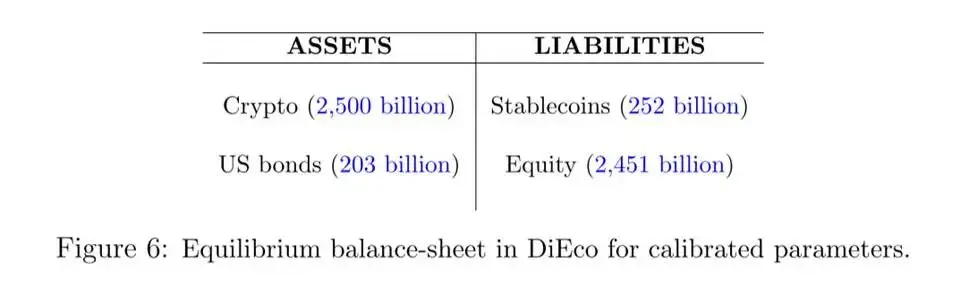

Lemme 1 : Étant donné la richesse finale et la séquence des prix, la politique optimale choisie par les agents de l'économie numérique est :  Pour comprendre le choix de portefeuille des agents de l'économie numérique, l'article fournit un aperçu numérique illustrant comment ces choix sont influencés par certaines variables et paramètres clés. La figure 6 montre le bilan consolidé des agents de l'économie numérique à l'équilibre stationnaire dans le modèle calibré.

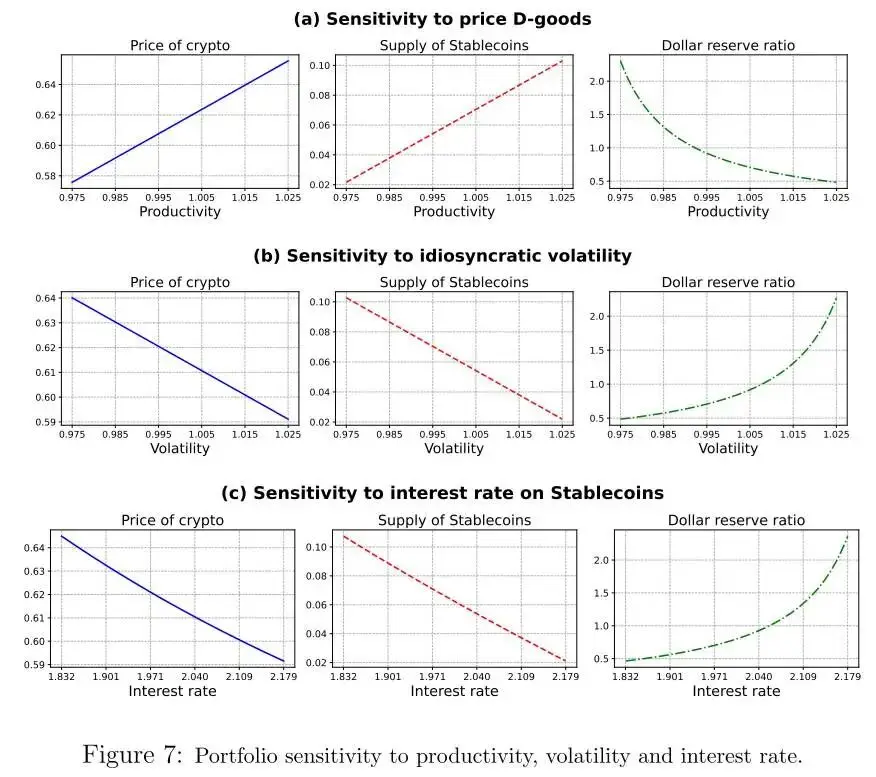

Pour comprendre le choix de portefeuille des agents de l'économie numérique, l'article fournit un aperçu numérique illustrant comment ces choix sont influencés par certaines variables et paramètres clés. La figure 6 montre le bilan consolidé des agents de l'économie numérique à l'équilibre stationnaire dans le modèle calibré.  À partir de la calibration de base, l'étude examine comment le choix de portefeuille des agents de l'économie numérique varie selon trois variables : (i) le prix relatif des biens D produits par l'économie numérique (c'est-à-dire le taux de change de l'économie numérique) ; (ii) la volatilité des chocs spécifiques à l'économie numérique ; (iii) le taux d'intérêt des stablecoins. La figure 7 montre la sensibilité du portefeuille à chaque variable.

À partir de la calibration de base, l'étude examine comment le choix de portefeuille des agents de l'économie numérique varie selon trois variables : (i) le prix relatif des biens D produits par l'économie numérique (c'est-à-dire le taux de change de l'économie numérique) ; (ii) la volatilité des chocs spécifiques à l'économie numérique ; (iii) le taux d'intérêt des stablecoins. La figure 7 montre la sensibilité du portefeuille à chaque variable.  Lorsque le prix des biens D augmente, la capitalisation des cryptomonnaies et l'offre de stablecoins augmentent, car la richesse des agents s'accroît et ils ajustent leur portefeuille ; une volatilité spécifique accrue fait baisser le prix des cryptomonnaies et l'offre de stablecoins, davantage de stablecoins étant alors soutenus par des bons du Trésor américain ; une hausse du taux d'intérêt des stablecoins réduit leur émission, le prix des cryptomonnaies baisse en raison d'un effet de levier moindre, et un prix élevé des biens D augmente l'offre de stablecoins, tandis que l'incertitude et des taux élevés ont l'effet inverse.

Lorsque le prix des biens D augmente, la capitalisation des cryptomonnaies et l'offre de stablecoins augmentent, car la richesse des agents s'accroît et ils ajustent leur portefeuille ; une volatilité spécifique accrue fait baisser le prix des cryptomonnaies et l'offre de stablecoins, davantage de stablecoins étant alors soutenus par des bons du Trésor américain ; une hausse du taux d'intérêt des stablecoins réduit leur émission, le prix des cryptomonnaies baisse en raison d'un effet de levier moindre, et un prix élevé des biens D augmente l'offre de stablecoins, tandis que l'incertitude et des taux élevés ont l'effet inverse. 4.2Économie non numérique

Agents et production de l'économie non numérique

Les agents des États-Unis et du reste du monde (RoW) ont les mêmes préférences que ceux de l'économie numérique, cherchant à maximiser leur utilité attendue à vie :

La production utilise une offre constante de terres non renouvelables, les agents produisant des biens D ou N selon des chocs de productivité spécifiques. Les deux biens ont le même prix relatif (1) en raison de la technologie identique, mais le prix des biens D de l'économie numérique peut être inférieur. La différence entre les États-Unis et le RoW réside dans la volatilité, le RoW faisant face à une volatilité plus élevée, ce qui réduit la position nette d'actifs étrangers des États-Unis, en accord avec les données, et la distribution du RoW est plus étalée (hypothèse 3.1).

Types d'agents et marchés financiers

Les agents sont divisés en agents habitués (familiers avec l'économie numérique, susceptibles d'acheter ses biens D et des stablecoins) et non habitués (non familiers, n'en détiennent pas), leur état évoluant dans le temps avec une certaine probabilité, ce qui influence la demande de biens D et de stablecoins.

Sur les marchés financiers, les gouvernements américain et du RoW émettent des obligations, les agents pouvant détenir des obligations domestiques, étrangères et des stablecoins. Détenir des obligations étrangères implique un coût (hypothèse 3.2), tandis que les stablecoins, en raison de leur nature numérique, n'ont pas ce coût. La contrainte budgétaire varie selon le type d'agent, la formule pour les agents habitués étant :

Les non-habitués ne détiennent pas de stablecoins, la politique optimale étant déterminée par le lemme 3.2, impliquant l'allocation de l'épargne entre terres et obligations et la comparaison des rendements des différents actifs.

Propriétés de l'équilibre sans économie numérique

En l'absence d'économie numérique, la seule différence entre les États-Unis et le RoW réside dans la volatilité des chocs spécifiques,,l'équilibre stationnaire de l'économie intégrée présente les propriétés suivantes :

4.3Économie mondiale totalement intégrée

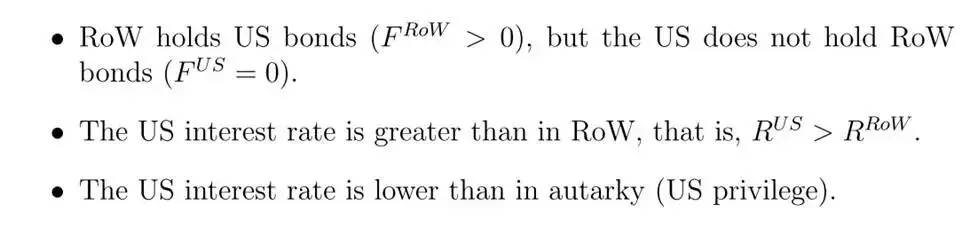

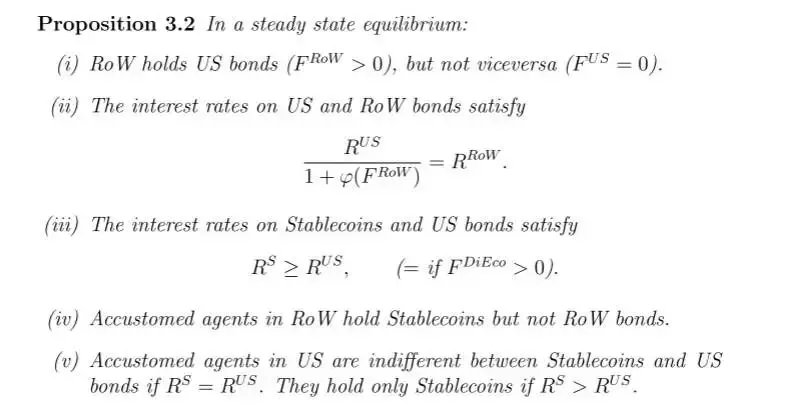

Considérons maintenant une économie totalement intégrée, où les agents habitués des États-Unis et du RoW peuvent détenir des stablecoins émis par l'économie numérique (DiEco), et où les agents de l'économie numérique peuvent détenir des obligations émises par les États-Unis et le RoW. Les propositions suivantes décrivent certaines propriétés de l'équilibre stationnaire.

V. Analyse quantitative

Cette section se concentre sur la quantification de l'impact de la croissance de l'économie numérique sur les marchés financiers, son expansion étant stimulée par la familiarité des agents traditionnels avec les activités numériques (part des agents habitués).L'augmentation agit sur l'économie via deux canaux : la "demande financière" et la "demande réelle", qui seront analysés séparément par des simulations contrefactuelles.

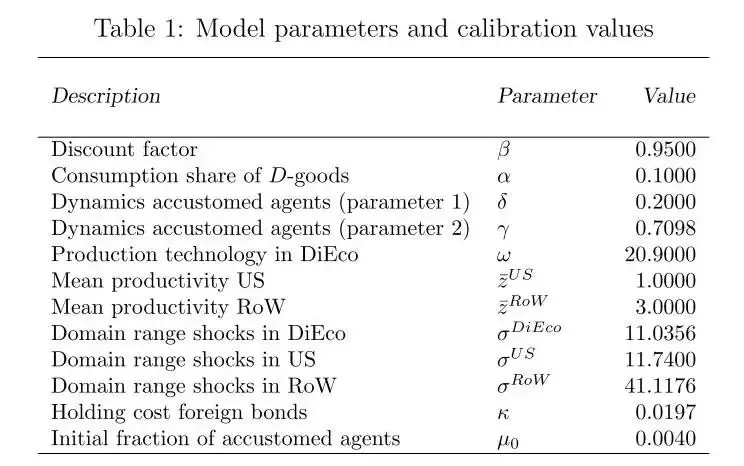

5.1 Calibration L'article calibre les valeurs initiales et les objectifs stationnaires à l'aide de la capitalisation boursière des cryptomonnaies en 2023, etc. Il poursuit la calibration des paramètres liés à la productivité et à la valeur des cryptomonnaies pour correspondre à six moments, dont le taux d'intérêt des obligations américaines et la position nette d'actifs étrangers. Les paramètres agissent ensemble pour calibrer le modèle, le tableau 1 présentant l'ensemble des paramètres calibrés.

5.2 Équilibre dynamique de transition

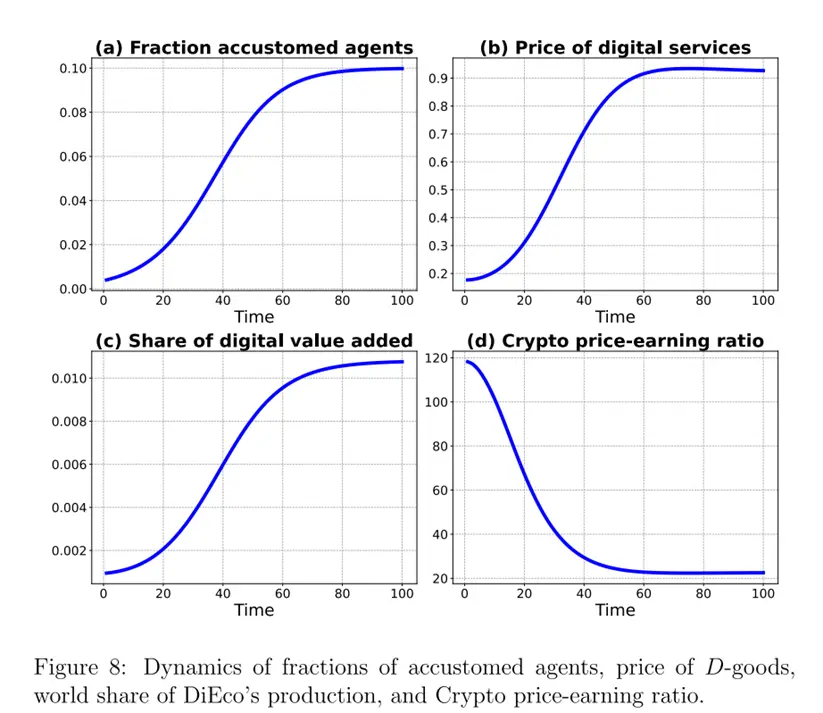

La figure8présente la dynamique de transition de quatre variables clés, la part des agents habitués évoluant exogènement de 0,4 % initialement à 10 % à long terme, ce qui stimule la dynamique du modèle. Le prix des biens D de l'économie numérique est initialement bien inférieur à celui de l'économie non numérique, la demande étant limitée au début, puis augmente avec la part croissante d'agents habitués. La part de la valeur ajoutée de l'économie numérique dans la production mondiale passe de 0,2 % à environ 1,1 %. Le ratio cours/bénéfice des cryptomonnaies dépasse initialement 100, stimulé par les attentes de croissance future, puis chute à environ 20 à mesure que le secteur mûrit, similaire à l'évolution de la valorisation d'un secteur émergent.

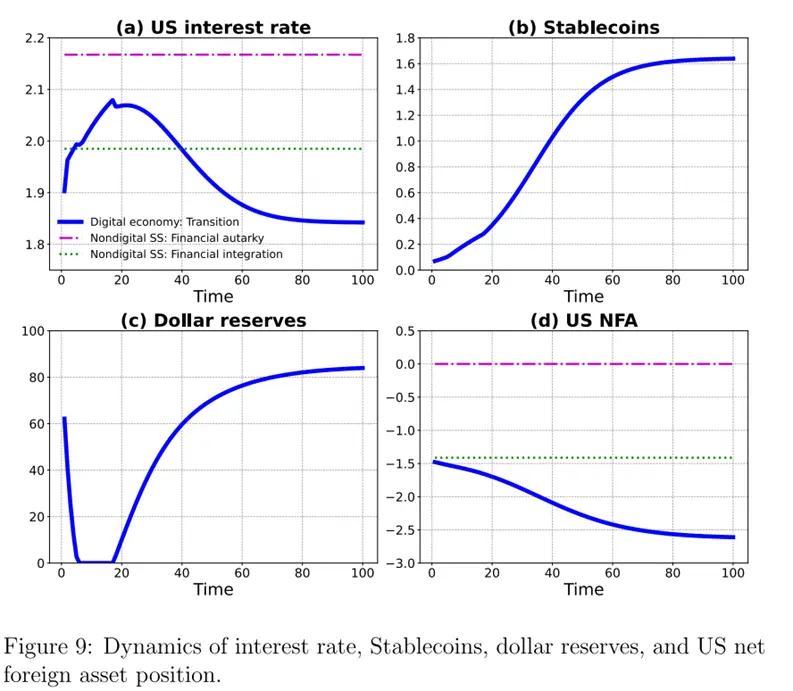

La figure 9 montre la dynamique de transition d'autres variables. Le taux d'intérêt américain suit une trajectoire non monotone sous l'effet de deux forces opposées, augmentant puis diminuant. L'augmentation de la part des agents habitués incite les agents du reste du monde à détenir des stablecoins, exerçant une pression à la baisse sur les taux américains ; en même temps, elle fait grimper le prix des biens D et la valeur des cryptomonnaies, la richesse des agents de l'économie numérique augmente, l'émission de stablecoins aussi, ce qui exerce une pression à la hausse sur les taux. L'émission de stablecoins augmente sous l'effet de ces deux forces, l'effet du côté de l'offre dominant au début, le ratio de réserves en dollars étant faible, puis augmentant à long terme, renforçant la demande de bons du Trésor américain.

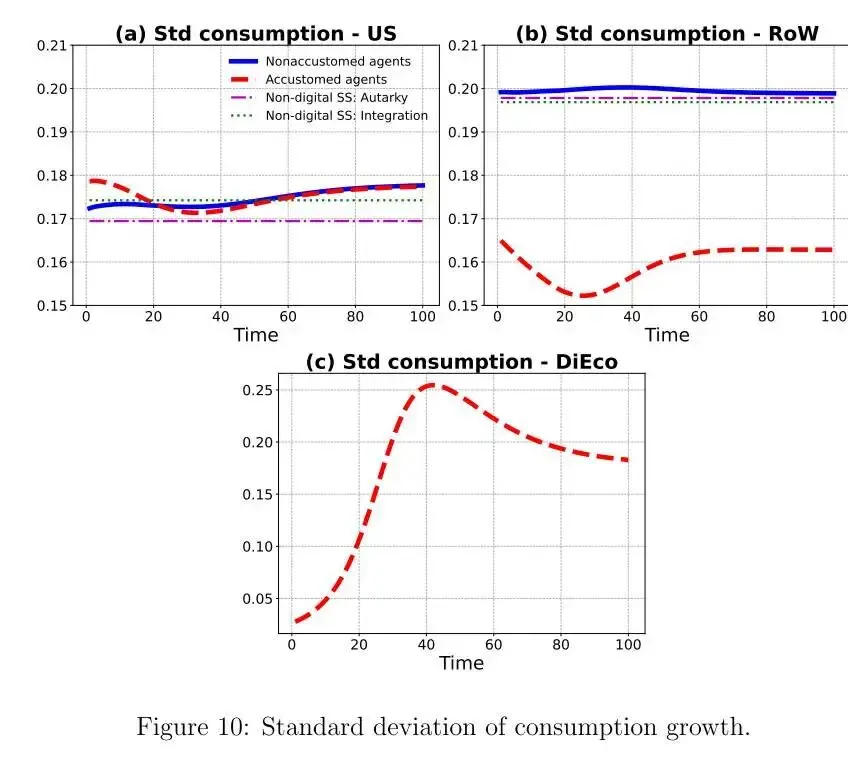

La figure 10 présente l'écart-type de la croissance de la consommation des différents types d'agents pendant la période de transition. La volatilité de la consommation des agents habitués américains augmente avec le temps, car la position nette d'actifs étrangers des États-Unis diminue, l'effet de levier augmente, la valeur nette et la volatilité de la consommation s'accroissent ; la volatilité initiale des non-habitués est élevée, car un changement de type peut entraîner une forte volatilité du prix des biens D, mais cet effet diminue à mesure que l'écart de prix se réduit. La volatilité de la consommation des agents habitués du reste du monde est plus faible, car l'accès à l'économie numérique leur permet d'acheter des stablecoins à haut rendement, ajustant leur portefeuille pour réduire la volatilité de leur valeur nette. La volatilité de la consommation des agents de l'économie numérique augmente significativement, en raison de la baisse du ratio cours/bénéfice, la part des revenus courants (sujets à des risques spécifiques) dans la richesse augmente, la volatilité de la richesse finale et de la consommation s'accroît également.

La figure 10 présente l'écart-type de la croissance de la consommation des différents types d'agents pendant la période de transition. La volatilité de la consommation des agents habitués américains augmente avec le temps, car la position nette d'actifs étrangers des États-Unis diminue, l'effet de levier augmente, la valeur nette et la volatilité de la consommation s'accroissent ; la volatilité initiale des non-habitués est élevée, car un changement de type peut entraîner une forte volatilité du prix des biens D, mais cet effet diminue à mesure que l'écart de prix se réduit. La volatilité de la consommation des agents habitués du reste du monde est plus faible, car l'accès à l'économie numérique leur permet d'acheter des stablecoins à haut rendement, ajustant leur portefeuille pour réduire la volatilité de leur valeur nette. La volatilité de la consommation des agents de l'économie numérique augmente significativement, en raison de la baisse du ratio cours/bénéfice, la part des revenus courants (sujets à des risques spécifiques) dans la richesse augmente, la volatilité de la richesse finale et de la consommation s'accroît également.  La croissance de l'économie numérique a un impact significatif sur le partage mondial des risques. À long terme, les États-Unis étendent l'offre d'assurance au reste du monde, en partie fournie par les résidents virtuels de l'économie numérique. Étant donné que la volatilité de la consommation individuelle est liée à celle de la richesse, la concentration de la richesse aux États-Unis augmentera, tandis que celle du reste du monde (hors résidents de l'économie numérique) pourrait diminuer, illustrant le rôle complexe de l'économie numérique dans l'assurance consommation et la distribution de la richesse à l'échelle mondiale.

La croissance de l'économie numérique a un impact significatif sur le partage mondial des risques. À long terme, les États-Unis étendent l'offre d'assurance au reste du monde, en partie fournie par les résidents virtuels de l'économie numérique. Étant donné que la volatilité de la consommation individuelle est liée à celle de la richesse, la concentration de la richesse aux États-Unis augmentera, tandis que celle du reste du monde (hors résidents de l'économie numérique) pourrait diminuer, illustrant le rôle complexe de l'économie numérique dans l'assurance consommation et la distribution de la richesse à l'échelle mondiale. VI. Conclusion et recommandations

Le dollar occupe une position centrale dans la finance internationale grâce à sa stabilité. Cet article montre que la croissance de l'économie numérique (notamment des stablecoins) affecte la finance mondiale via deux canaux. Le premier est l'augmentation de la demande de stablecoins. Comme les stablecoins sont en partie adossés à des actifs libellés en dollars, cela entraîne une baisse des taux d'intérêt américains et aggrave les déséquilibres mondiaux. Le second canal est l'augmentation de l'offre de stablecoins adossés à des actifs non libellés en dollars, ce qui fait monter les taux d'intérêt américains et réduit les déséquilibres mondiaux. Les simulations du modèle montrent qu'à long terme, le premier canal domine le second, entraînant une baisse des taux d'intérêt américains. Cela implique également que la dette extérieure nette des États-Unis continuera d'augmenter. En outre, l'article constate que l'expansion de l'économie numérique augmentera l'offre de stablecoins, facilitant la consommation lissée pour certains agents, les agents du reste du monde familiers avec l'économie numérique en bénéficiant davantage, mais au prix d'une volatilité accrue de la consommation pour les agents américains et de l'économie numérique. À l'échelle mondiale, l'économie numérique améliore le bien-être en fournissant des services et une assurance à faible coût, mais la répartition du bien-être entre pays et agents est asymétrique, ce qui constitue une direction de recherche future pour explorer son impact sur le bien-être.Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

MUTM nommé la meilleure cryptomonnaie, un investissement de 5 000 $ pourrait être multiplié par 30

COC, le game-changer : lorsque tout dans le GameFi devient « vérifiable », l’ère du P2E 3.0 commence

L'article analyse l'évolution du secteur GameFi, depuis Axie Infinity jusqu'aux jeux sur Telegram. Il souligne que le modèle Play to Earn 1.0 a échoué en raison de l'effondrement du modèle économique et de problèmes de confiance, tandis que le modèle Play for Airdrop n'a eu qu'un succès éphémère à cause de la difficulté à fidéliser les utilisateurs. Le jeu COC propose le mécanisme VWA, qui tente de résoudre les problèmes de confiance et de construire un modèle économique durable en vérifiant des données clés sur la blockchain. Résumé généré par Mars AI Ce résumé a été généré par le modèle Mars AI, dont la précision et l'exhaustivité sont encore en phase d'amélioration continue.

BlackRock parie sur la tokenisation, mais le FMI met en garde contre un effet domino « atomique » incontrôlable