La "meilleure période" de Nvidia semble révolue, c'est désormais le "moment de fête de l'IA" pour les actions technologiques asiatiques.

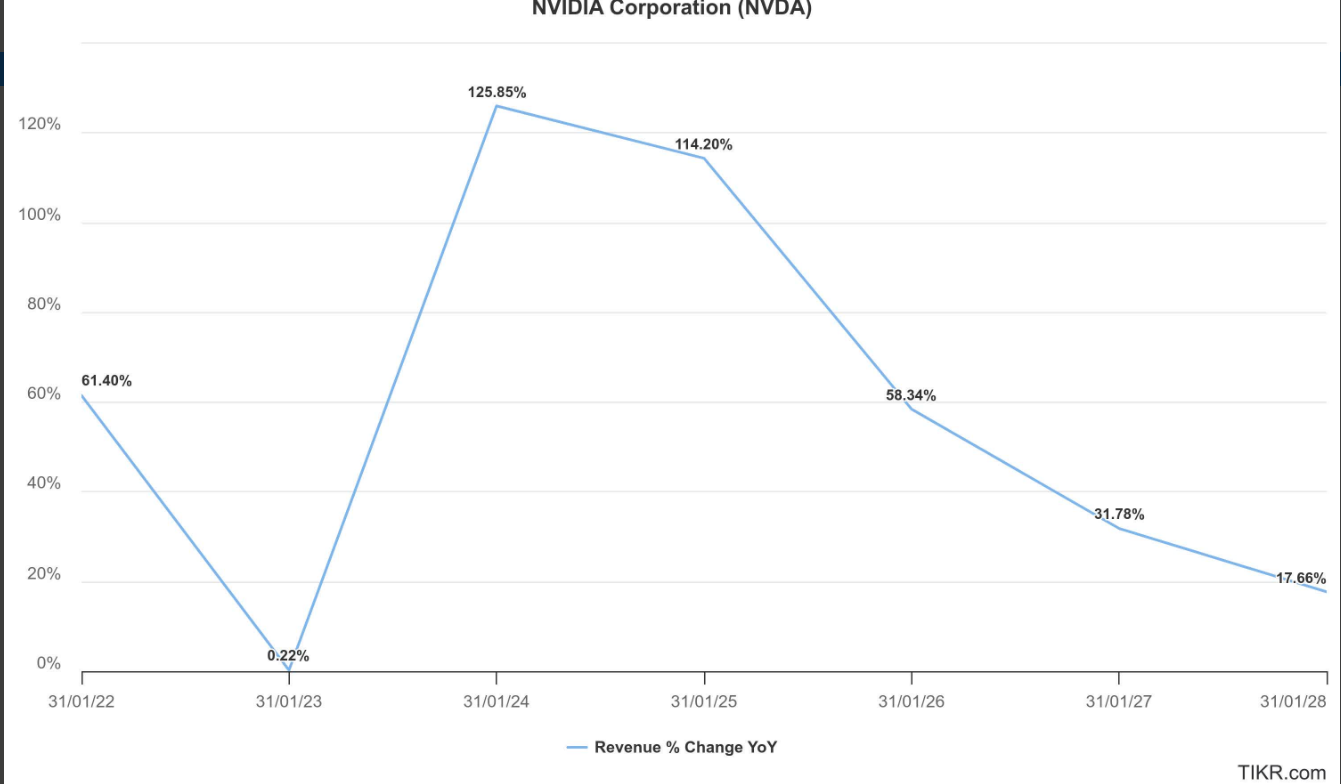

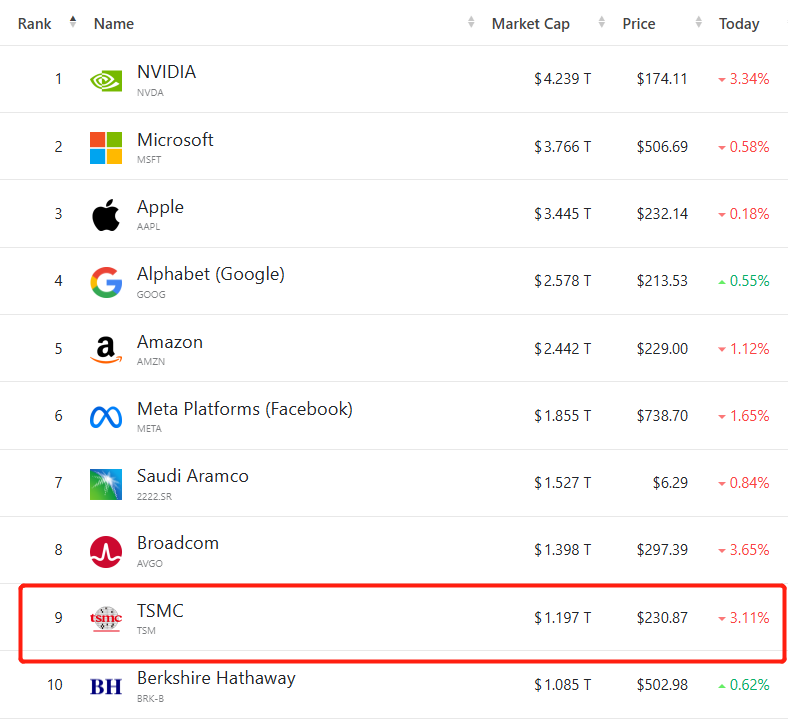

Il ne fait aucun doute que le « roi des puces IA » Nvidia (NVDA.US), dont la capitalisation boursière atteint 4 200 milliards de dollars, a connu depuis 2023 la croissance la plus forte, mais son activité la plus centrale — les revenus des centres de données — a vu son rythme de croissance nettement ralentir. C’est pourtant ce département qui fournit les GPU IA H100/H200 et l’architecture Blackwell, constituant l’infrastructure de calcul IA la plus puissante pour les centres de données mondiaux. Par ailleurs, les vents contraires majeurs du marché chinois, conjugués aux risques réglementaires sino-américains, ont affaibli les perspectives d’expansion agressive de cette activité.

Dans le même temps, alors que la hausse du cours de Nvidia s’essouffle face à des perspectives de résultats de plus en plus floues et à la forte valorisation globale du marché américain, les actions technologiques chinoises connaissent un véritable super bull market, portées par la vague d’investissements IA menée par des géants comme Alibaba et Tencent, ainsi que par la tempête du « remplacement des puces nationales » menée par des leaders de la chaîne industrielle des semi-conducteurs comme Cambricon. Les géants des semi-conducteurs de Taïwan, de Corée du Sud et du Japon, qui couvrent l’infrastructure de calcul IA des centres de données, les puces IA côté électronique grand public et la fabrication avancée de puces, suivent également cette trajectoire haussière.

Bien que certains analystes de Wall Street, optimistes à long terme sur Nvidia, voient dans l’expansion de l’infrastructure IA et du matériel réseau haute performance une nouvelle source de croissance enthousiasmante, ces segments restent bien plus petits que l’activité principale des centres de données sur laquelle Nvidia s’appuie. Contrairement à la position de leader de Nvidia dans les puces IA, l’infrastructure IA au sens large et les réseaux haute performance font face à une concurrence féroce, sans leader incontesté du marché à ce stade. La performance boursière montre également que, alors que la croissance globale de Nvidia se normalise, la capacité à continuer de surperformer le marché est remise en question.

Certains instituts affirment : le meilleur de Nvidia pourrait être derrière elle

Le cabinet de conseil JR Research, basé sur la plateforme d’investissement Seeking Alpha, a récemment publié un rapport indiquant : compte tenu de la normalisation de la croissance et des risques réglementaires et d’exécution majeurs, il invite tous les investisseurs à la prudence, car « les meilleurs jours de Nvidia semblent bien derrière nous ».

JR Research indique que ceux qui suivent le cours de Nvidia auront remarqué que la plupart des gains réalisés au second semestre avant la publication des résultats d’août 2025 ont été effacés. Ainsi, à l’approche de septembre, après la publication des résultats du deuxième trimestre de l’exercice 2026 de Nvidia, le discours haussier semble s’être fait plus prudent. Selon JR Research, pour Jensen Huang et son équipe, il s’agit encore en partie du « business as usual », mais il ne fait aucun doute que la croissance des revenus de l’activité la plus précieuse, les centres de données, a nettement ralenti.

JR Research estime que, bien que l’apaisement des relations géopolitiques sino-américaines soit un progrès constructif, il convient de rester prudent, notamment face aux obstacles concrets rencontrés par Nvidia pour réintroduire sa puce IA H20 sur le marché chinois. L’institutionnalisation du cadre de commission de 15 % imposé par le gouvernement américain pourrait être considérée comme une étape procédurale. Cependant, la Chine semble déterminée à empêcher un retour facile de la H20, invoquant des risques sérieux pour la sécurité nationale liés à d’éventuelles portes dérobées dans les puces Nvidia.

La demande persistante de certaines entreprises chinoises pour la puce H20 de Nvidia montre la forte adhésion à l’écosystème CUDA. Cependant, si les obstacles réglementaires persistent, cette barrière pourrait être affaiblie par l’écosystème IA chinois construit par des leaders comme Alibaba et Cambricon. Ainsi, les analystes de Wall Street ne s’attendent généralement pas à un rétablissement complet des revenus IA de Nvidia en Chine, ce qui pourrait offrir une opportunité majeure aux concurrents locaux.

Dans ce contexte, certains analystes ne sont pas surpris que la direction de Nvidia tente de minimiser l’impact positif à court terme de la reprise de ses activités en Chine et l’exclue de ses prévisions à court terme. Jensen Huang, PDG de Nvidia, a déclaré lors de la conférence sur les résultats que le marché chinois des puces IA représente une opportunité de croissance de 50 milliards de dollars à court et moyen terme, mais que tout retard supplémentaire d’accès au marché pourrait accroître les risques d’exécution et de revenus en Chine pour le reste de l’exercice 2026.

Bien que les analystes de Wall Street aient relevé leurs objectifs de cours pour Nvidia sur les 12 prochains mois après la publication des derniers résultats, il est également de plus en plus évident que les moments de « surprises positives et de relèvements massifs des prévisions » ainsi que les relèvements « à un rythme doublé » des objectifs de cours appartiennent désormais au passé.

JR Research estime qu’il ne serait pas surprenant que Jensen Huang tente à nouveau de « sortir un tour de magie de son chapeau », cherchant à nous convaincre que le meilleur de Nvidia est encore à venir — non seulement la montée en puissance des clusters GPU IA Blackwell progresse sainement, mais l’entreprise mise aussi sur l’argument d’une infrastructure IA à l’échelle du trillion de dollars, ce qui pourrait redéfinir la compréhension de l’écosystème full-stack de Nvidia au-delà de CUDA. C’est aussi la logique centrale qui pousse la plupart des haussiers à croire que Nvidia peut viser une capitalisation de 5 000 milliards de dollars.

Cependant, en réalité, bien que l’objectif de cours moyen ait été relevé, les analystes de Wall Street n’ont pas modifié la pente descendante de la courbe de croissance attendue des résultats de Nvidia. Bien que le renforcement de la présence dans les réseaux IA haute performance puisse accroître la diversification, un chiffre d’affaires de seulement 10 milliards de dollars reste limité par rapport aux près de 150 milliards de dollars des centres de données.

De plus, dans le secteur des centres de données Ethernet haute performance, Nvidia doit affronter Broadcom (AVGO.US) et Marvell (MRVL.US) sur le long terme — ces deux derniers disposent d’une part de marché significative par rapport à Nvidia, nouvel entrant, et défendront activement leur position.

JR Research indique que si l’on considère que le multiple EBITDA à terme de Nvidia de 28x reste inférieur à sa moyenne décennale de 34,3x, les investisseurs très confiants pourraient estimer que l’action est relativement sous-évaluée. Cependant, si l’on se réfère au graphique long terme de NVDA ci-dessus, on peut se demander pourquoi la demande d’achat n’a pas prolongé le sommet atteint en août ?

Fait intéressant, non seulement la demande d’achat n’a pas persisté, mais la majeure partie des gains d’août s’est évaporée avant septembre. JR Research n’est pas surpris et déclare : « Si l’on considère la possibilité que la logique de croissance se normalise au cours des deux prochains exercices, je pense que le marché anticipe déjà cette éventualité. »

« À moins que Jensen Huang et son équipe incontestablement talentueuse ne parviennent, au cours des cinq prochaines années, à rallumer la ‘magie Jensen’ autour de l’argument de l’infrastructure IA globale, il semble excessif d’attendre de Nvidia qu’elle maintienne une surperformance alpha exceptionnelle à partir de ce point », conclut JR Research.

L’envolée des actions du secteur IA en Asie est irrésistible

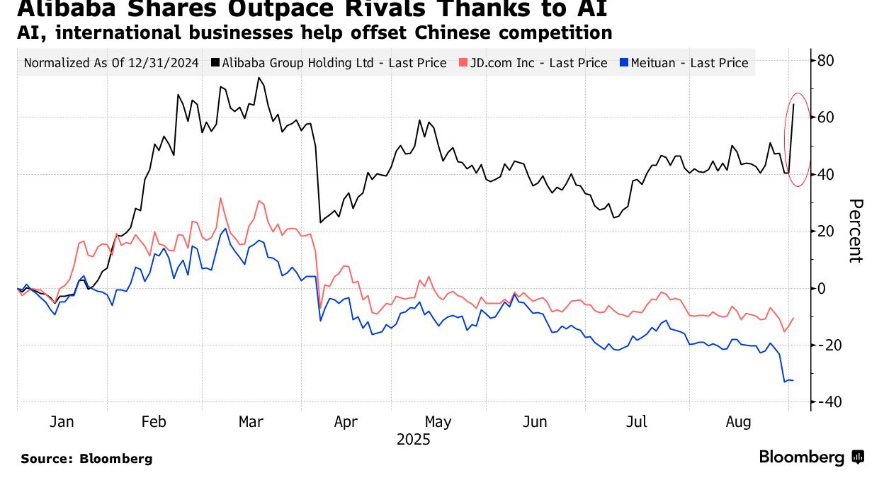

En contraste frappant avec le ralentissement de la dynamique des leaders américains de la chaîne IA comme Nvidia, les actions technologiques asiatiques, en particulier les leaders chinois du cloud computing comme Alibaba, ainsi que la chaîne industrielle IA chinoise, connaissent une envolée spectaculaire. Portés par la demande mondiale d’infrastructures IA, les segments d’infrastructure de calcul IA du marché A chinois et les segments liés au « remplacement des puces nationales » dans le contexte de la rivalité sino-américaine sont devenus le centre d’attention, plusieurs leaders de l’IA et des puces atteignant des sommets historiques, avec des résultats en forte hausse.

Avec la publication par Alibaba de résultats supérieurs aux attentes et la présentation d’une « super feuille de route IA » ambitieuse, la fièvre de l’investissement IA sur le marché boursier chinois s’est encore intensifiée, permettant aux actions technologiques chinoises, plébiscitées par les capitaux mondiaux, de maintenir une forte progression cette année. Cette vague d’IA rivalise avec la « folie haussière » des valeurs technologiques américaines en 2023. Après la publication des résultats, l’action Alibaba à Hong Kong a bondi de plus de 17 %, sa capitalisation s’envolant de plus de 50 milliards de dollars.

Les résultats financiers montrent que le chiffre d’affaires du cloud computing d’Alibaba a augmenté de 26 % en glissement annuel, les revenus liés à la puissance de calcul IA dans le cloud ayant enregistré une croissance à trois chiffres pour le huitième trimestre consécutif, tandis que les dépenses d’investissement ont atteint 38,6 milliards au deuxième trimestre. Plus important encore, Alibaba, via sa filiale PingTouGe Semiconductor, a développé une nouvelle génération de puces IA pour l’inférence. Cette puce vise à combler le vide laissé par les GPU IA de Nvidia sur le segment moyen et haut de gamme du marché chinois, limité par les restrictions. Compatible avec l’écosystème CUDA de Nvidia, elle sera fabriquée par une entreprise chinoise, sans que le fondeur ne soit précisé. Alibaba a également confirmé le maintien de son plan d’investissement IA de 380 milliards de RMB.

Les derniers résultats d’Alibaba et ses perspectives de dépenses IA extrêmement ambitieuses ont encore renforcé l’optimisme du marché envers Cambricon, le « numéro un chinois des puces IA » et leader du « remplacement des puces nationales ». Récemment, Cambricon a vu son cours et ses résultats exploser, illustrant la ferveur de l’investissement IA domestique et attirant les capitaux étrangers, y compris ceux de Wall Street, vers les marchés A et Hong Kong. Au premier semestre 2025, Cambricon a enregistré un chiffre d’affaires de 2,881 milliards de RMB, en hausse de 4 347,82 % sur un an, avec un bénéfice net de 1,038 milliard de RMB, contre une perte de 530 millions l’an dernier.

Dans un contexte d’optimisme sur l’expansion des dépenses IA des fournisseurs de cloud chinois et la demande croissante de puces IA locales, le géant financier de Wall Street Goldman Sachs a relevé pour la deuxième fois en une semaine son objectif de cours pour Cambricon. Dans son dernier rapport du 1er septembre, Goldman Sachs a porté l’objectif à 2 104 RMB sur 12 mois, soit une hausse de 14,7 % par rapport au précédent, tout en maintenant sa recommandation « acheter ». Ce nouvel objectif implique un potentiel de hausse de 41 % par rapport au cours de clôture du 29 août.

Cette révision intervient après la publication par Cambricon de résultats exceptionnels au deuxième trimestre 2025. Selon Goldman Sachs, les géants chinois du cloud accélèrent leurs investissements dans l’infrastructure IA, soutenus par des politiques industrielles favorables, ce qui stimule la demande de puces IA locales. Cambricon, en tant que leader du « remplacement des puces nationales » et de la chaîne IA, en bénéficiera. Par ailleurs, la croissance du chiffre d’affaires et l’amélioration de l’efficacité opérationnelle devraient également améliorer le taux de coûts d’exploitation de Cambricon.

Le secteur des équipements pour semi-conducteurs est depuis longtemps le maillon le plus critique de la chaîne chinoise, confronté aux restrictions américaines. Ces dernières années, les sanctions américaines contre la chaîne chinoise se sont intensifiées, notamment sur les équipements, les matériaux et la fabrication. Pour parvenir à une fabrication entièrement nationale, le développement des équipements avancés, encore balbutiant, est devenu le principal centre d’attention des financements publics et privés.

Récemment, ce segment a connu une envolée boursière sans précédent, profitant de la tempête du « remplacement des puces nationales » sur le marché chinois. Notamment, les récentes sorties de Samsung, Intel et SK Hynix de la liste des « utilisateurs finaux vérifiés » par les États-Unis signifient que ces trois géants ne pourront plus utiliser de brevets, équipements ou matériaux américains en Chine. Cela équivaut à céder directement leur part de marché en Chine, accélérant le remplacement national, notamment dans les équipements pour semi-conducteurs.

Par ailleurs, les équipements pour semi-conducteurs bénéficient également de la vague mondiale d’investissement IA. La demande mondiale de puces IA est extrêmement forte et devrait se maintenir jusqu’en 2027. Ainsi, TSMC, Samsung et Intel vont augmenter leur capacité, tout comme SK Hynix et Micron pour la mémoire HBM, nécessitant d’importantes commandes d’équipements de fabrication et d’emballage avancé, certains devant même être renouvelés. Les puces IA requièrent en effet une densité logique plus élevée, des circuits plus complexes et des exigences accrues en puissance et précision, ce qui impose des standards plus élevés pour la lithographie, la gravure, le dépôt de couches minces, l’interconnexion multicouche et la gestion thermique, nécessitant des équipements de fabrication et de test sur mesure.

Ainsi, les géants des équipements pour semi-conducteurs détiennent véritablement le « nerf de la guerre » de la fabrication de puces. Actuellement, la chaîne chinoise a un besoin urgent d’équipements nationaux pour les étapes clés comme le dépôt atomique (ALD), le dépôt chimique en phase vapeur (CVD), le dépôt physique en phase vapeur (PVD), le traitement thermique rapide (RTP), le polissage mécanique chimique (CMP), la gravure de wafers, l’implantation ionique, ainsi que pour les deux étapes avancées d’emballage chiplet : Hybrid Bonding et Through Silicon Via, afin d’accélérer le processus de remplacement national.

Oliver Cox, gestionnaire du fonds actions Asie-Pacifique chez JPMorgan Asset Management, estime que les fabricants chinois d’équipements pour semi-conducteurs bénéficient de l’avantage du « vendeur de pelles » — quelle que soit l’évolution de la concurrence en aval, la demande d’équipements profitera toujours à l’essor industriel et à la vague de remplacement national dans le contexte de la rivalité sino-américaine. Ce gestionnaire, qui supervise 2,1 milliards de dollars d’actifs, a surperformé 95 % de ses pairs cette année.

Les géants des semi-conducteurs de Taïwan, de Corée du Sud et du Japon, qui couvrent l’infrastructure de calcul IA des centres de données, les puces IA côté électronique grand public et la fabrication avancée de puces, suivent également cette trajectoire haussière. Le marché considère que TSMC, Tokyo Electron, Advantest, SK Hynix et Samsung profiteront non seulement de la vague d’infrastructures IA, mais aussi de la prochaine vague de croissance du secteur des puces, portée par l’IA côté terminal (lunettes intelligentes, smartphones, PC) et une nouvelle phase d’expansion. À l’inverse, les fabricants américains fabless comme Nvidia n’ont pas la capacité de croissance multi-produits et multi-segments.

Le cours de TSMC a fortement progressé cette année, franchissant pour la première fois le cap du trillion de dollars de capitalisation en juillet 2025. Depuis le point bas d’avril, le titre TSMC à Taïwan et son ADR à New York ont grimpé de plus de 50 %, la capitalisation dépassant celle de Berkshire Hathaway de Warren Buffett et se classant neuvième mondiale. Cette capitalisation sans précédent reflète la grande confiance des investisseurs dans les perspectives de TSMC dans la vague IA : en tant que fondeur clé d’Apple, Nvidia et AMD, TSMC est considéré comme la « pierre angulaire » indispensable de la chaîne IA mondiale et de la vague IA côté terminal.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Rapport d'analyse technique sur la traçabilité de l'attaque de hackers contre le pool minier LuBian et le vol massif de bitcoin

Le gouvernement américain aurait pu, dès 2020, s'emparer de 127 000 bitcoins appartenant à Chen Zhi en utilisant des techniques de piratage, dans ce qui constitue un cas typique d'opération de type «black-hat contre black-hat» menée par une organisation de hackers d'État. Ce rapport adopte une perspective technique pour retracer l'incident, analyser en profondeur les détails clés de la technologie impliquée, examiner en particulier le processus de vol de ces bitcoins, reconstituer la chronologie complète de l'attaque, évaluer le mécanisme de sécurité du bitcoin et espérer offrir des enseignements précieux en matière de sécurité à l'industrie des crypto-monnaies ainsi qu'aux utilisateurs.

Pi Coin peine à prendre de l'élan alors que le volume reste faible

L’ETF Solana attire des capitaux, tandis que Bitcoin et Ethereum subissent de lourdes pertes

En vogue

PlusRapport d'analyse technique sur la traçabilité de l'attaque de hackers contre le pool minier LuBian et le vol massif de bitcoin

Korea Exchange : Les investisseurs étrangers ont vendu pour 7,26 billions de wons d'actions lors de la première semaine de novembre, établissant un nouveau record hebdomadaire.