Le pari sur les dividendes de J.Jill : trouver l’équilibre entre prudence et rendement pour les actionnaires dans un paysage de la vente au détail fragile

- J.Jill augmente son dividende et ses rachats d’actions afin d’équilibrer la prudence et la rémunération des actionnaires. - Une hausse de dividende de 14,3 % et un programme de rachat d’actions de 25 millions de dollars contrastent avec des concurrents qui affichent des taux de distribution plus élevés et prennent plus de risques d’endettement. - Un ratio d’endettement élevé (7,36) et la volatilité du secteur du retail soulèvent des inquiétudes quant à la durabilité de cette politique de rendement agressive. - Les résultats du deuxième trimestre 2025 (3 septembre) permettront de vérifier si les prévisions de croissance et d’EBITDA justifient cette stratégie.

À la suite d'une décennie marquée par des bouleversements dans le secteur de la distribution, J. Jill, Inc. (NYSE : JILL) s'impose comme une étude de cas dans l'art délicat de concilier prudence financière et rendement agressif pour les actionnaires. La récente décision de l'entreprise d'augmenter son dividende trimestriel de 14,3 % — à 0,08 $ par action — ainsi que la mise en place d'un programme de rachat d'actions de 25 millions de dollars, ont suscité à la fois admiration et scepticisme. Pour les investisseurs, la question est de savoir si la stratégie de J.Jill reflète une approche disciplinée de l'allocation du capital ou une prise de risque excessive dans un secteur encore confronté à la volatilité post-pandémique.

La stratégie du dividende : croissance, distribution et prudence

L'augmentation du dividende de J.Jill, annoncée en décembre 2024, n'était pas un simple geste symbolique. Il s'agissait d'une décision calculée, soutenue par un flux de trésorerie disponible de 47,3 millions de dollars pour l'exercice 2024 et un solde de trésorerie de 35,8 millions de dollars. Le ratio de distribution de l'entreprise — 14,29 % sur la base des bénéfices passés — suggère une marge suffisante pour maintenir ou même augmenter le dividende. À titre de comparaison, des pairs comme Kohl's Corporation (KHC) fonctionnent avec un ratio de distribution de 46,98 %, un contraste frappant qui met en lumière l'approche conservatrice de J.Jill.

Cependant, le ratio d'endettement de l'entreprise, de 7,36 au 30 avril 2024, suscite des interrogations. Bien que ce chiffre soit inférieur à celui de Victoria's Secret & Co. (4,378), il demeure un signal d'alerte dans une industrie où la liquidité est primordiale. La direction de J.Jill fait toutefois valoir que son modèle opérationnel discipliné — 18 des 20 derniers trimestres de croissance des ventes comparables et 20 trimestres consécutifs de croissance de l'EBITDA ajusté — constitue un rempart contre les vents contraires macroéconomiques.

Un secteur de la distribution en transition

Le paysage de la distribution post-pandémique est un patchwork de résilience et de fragilité. Si le commerce physique reste dominant (représentant 80 % des transactions aux États-Unis), les catégories discrétionnaires comme l'habillement font face à des défis spécifiques. Le positionnement de J.Jill dans la mode féminine sélectionnée lui permet de tirer parti de tendances telles que l'athleisure et le shopping omnicanal, mais l'expose également à des risques d'inventaire et à l'évolution des préférences des consommateurs.

Les comparaisons sectorielles révèlent un tableau contrasté. Le rendement médian du dividende du secteur retail - cyclique en 2025 est de 2,475 %, avec un rendement passé de J.Jill à 1,74 %, ce qui la place dans la moitié inférieure. Cependant, son rendement prévisionnel de 1,87 % et un cours de l'action à 17,09 $ suggèrent un potentiel de hausse. Le taux de pénétration des ventes directes aux consommateurs de 43 % de l'entreprise et un nouveau système de gestion des commandes renforcent sa capacité à s'adapter aux tendances du commerce digital.

Les risques de l'ambition

La stratégie de J.Jill n'est pas sans péril. Une augmentation de 14,3 % du dividende dans un secteur où de nombreux distributeurs privilégient la réinjection de capitaux plutôt que la distribution est audacieuse. Le programme de rachat d'actions de 25 millions de dollars de l'entreprise, bien que financé par la trésorerie existante et les futurs flux de trésorerie disponibles, pourrait mettre la liquidité sous pression si la croissance des ventes ralentit. À titre de contexte, l'absorption nette d'espaces commerciaux dans le secteur reste négative (-7,5 millions de pieds carrés au T2 2025), et les taux de vacance avoisinent 4,3 %, signalant des défis structurels persistants.

De plus, la dette de J.Jill — bien que gérable aujourd'hui — pourrait devenir un handicap si les taux d'intérêt restent élevés ou si la consommation faiblit. L'EBITDA ajusté projeté de l'entreprise, compris entre 101 et 106 millions de dollars en 2025, est encourageant, mais il dépend du maintien d'une croissance des ventes comparables de 1 à 3 %. Un faux pas dans cette fourchette pourrait forcer une réévaluation des priorités d'allocation du capital.

Implications pour l'investissement : un pari calculé

Pour les investisseurs, la stratégie de dividende de J.Jill représente un pari calculé sur sa capacité à surperformer dans un marché fragmenté. Le faible ratio de distribution de l'entreprise et sa forte génération de trésorerie offrent une marge de sécurité, tandis que son accent sur l'innovation omnicanale et la croissance des magasins offre un potentiel à long terme. Cependant, le ratio d'endettement élevé et les risques spécifiques au secteur signifient qu'il ne s'agit pas d'une valeur défensive.

Le point d'inflexion clé sera le rapport sur les résultats du T2 2025 de J.Jill, attendu le 3 septembre 2025. Une performance solide pourrait valider l'approche agressive de retour de capital de l'entreprise, tandis qu'un ralentissement des ventes comparables ou des marges EBITDA mettrait à l'épreuve la durabilité de son dividende.

Conclusion : un modèle pour la nouvelle ère du retail ?

L'approche de J.Jill en matière de rendement pour les actionnaires est emblématique d'un changement plus large dans la distribution : un accent mis sur l'agilité, la centricité client et une allocation disciplinée du capital. Si ses niveaux d'endettement et la volatilité sectorielle comportent des risques, la capacité de l'entreprise à générer des flux de trésorerie disponibles et à exécuter ses initiatives de croissance suggère qu'elle navigue dans le paysage post-pandémique avec un mélange de prudence et d'ambition.

Pour les investisseurs prêts à tolérer les risques inhérents à une valeur retail discrétionnaire, J.Jill propose une proposition intrigante. L'augmentation du dividende et le programme de rachat d'actions ne sont pas que des manœuvres financières — ils témoignent d'une confiance dans une marque qui a résisté à la tempête et se positionne désormais pour un avenir plus résilient.

En fin de compte, le succès de la stratégie de J.Jill dépendra de sa capacité à équilibrer les exigences immédiates des actionnaires avec la santé à long terme de son activité. Pour l'instant, les chiffres suggèrent qu'elle marche sur cette corde raide avec habileté — et les investisseurs auraient tout intérêt à suivre cela de près.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

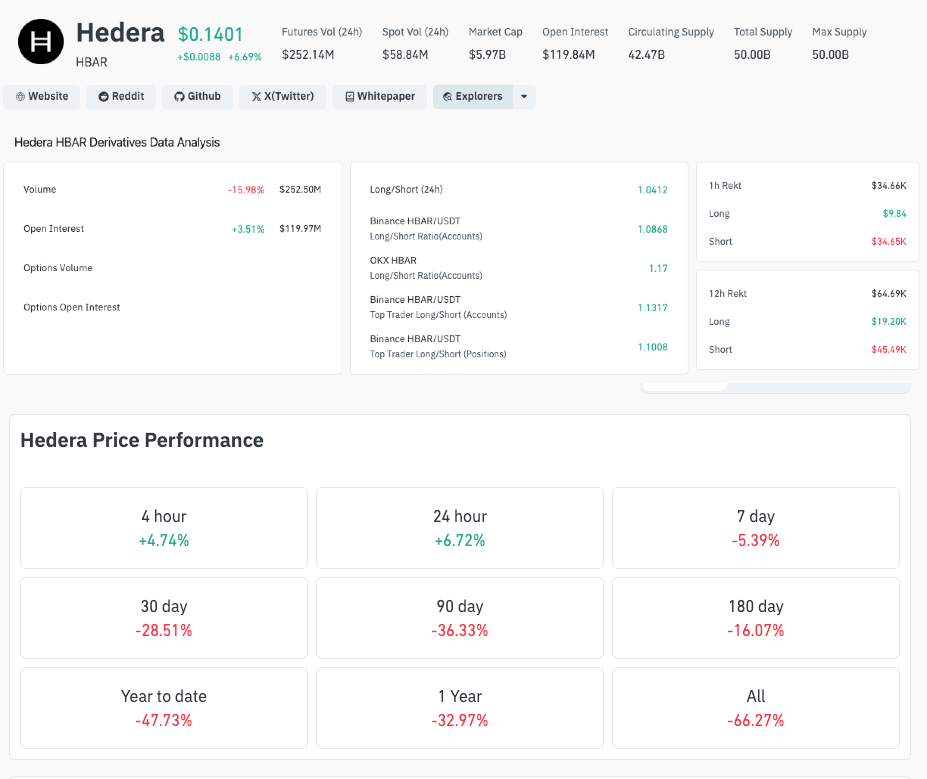

Le prix de Hedera augmente de 7 % alors que Vanguard Group, avec 11 billions de dollars d’actifs sous gestion, lance un ETF HBAR

Hedera a augmenté de 6,5 % après que Vanguard a confirmé le lancement de son premier ETF HBAR, marquant une validation institutionnelle suite à l'approbation de Canary Capital qui a entraîné des entrées de 80,26 millions de dollars.

Paul Atkins : Exemption d'innovation pour les entreprises crypto prévue en janvier

Paul Atkins a déclaré que la SEC dévoilera l’« Innovation Exemption » pour les entreprises crypto à partir de janvier prochain.

Tether et Circle ont émis 20 milliards de stablecoins depuis le krach du 10 octobre ; quelle est la suite ?

La dernière émission de 1 milliard de dollars en USDT par Tether porte le total des émissions de stablecoins à 20 milliards de dollars depuis le krach du marché en octobre, ce qui suggère un afflux de capitaux important vers les marchés des crypto-monnaies.

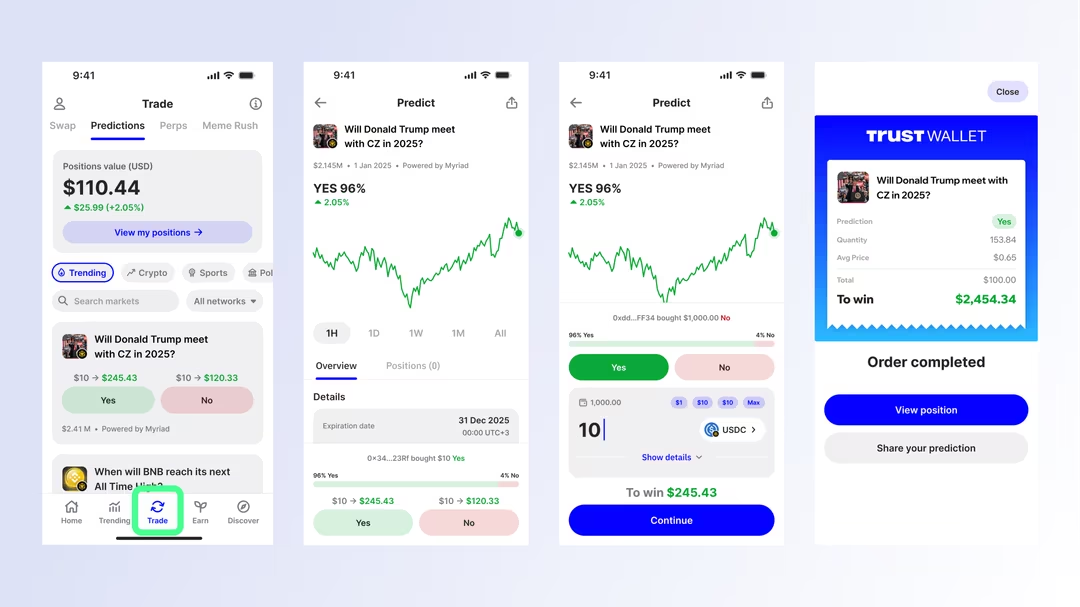

Trust Wallet devient le premier grand portefeuille Web3 à proposer des marchés de prédiction natifs

Trust Wallet lance le trading de prédictions natif au portefeuille via son nouvel onglet “Predictions”, en commençant par Myriad et en s’étendant à Polymarket et Kalshi.