Bajo la ola de recompras DeFi: Uniswap y Lido envueltos en controversias por "centralización"

A medida que plataformas como Uniswap y Lido implementan recompras de tokens, en un contexto de crecientes preocupaciones sobre la centralización, varios protocolos enfrentan cuestionamientos sobre el control y la sostenibilidad.

Título original: Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

Autor original: Oluwapelumi Adejumo, CryptoSlate

Traducción original: Saoirse, Foresight News

El 10 de noviembre, cuando los administradores de Uniswap presentaron la propuesta "UNIfication", el documento se leía más como una reestructuración empresarial que como una actualización de protocolo.

La propuesta planea activar las tarifas del protocolo previamente inhabilitadas, canalizar los fondos a través de un nuevo motor de tesorería on-chain y utilizar los ingresos para comprar y quemar tokens UNI. Este modelo es muy similar a los programas de recompra de acciones en el sector financiero tradicional.

Un día después, Lido también lanzó un mecanismo similar. Su organización autónoma descentralizada (DAO) propuso establecer un sistema automático de recompra: cuando el precio de Ethereum supere los 3.000 dólares y los ingresos anuales superen los 40 millones de dólares, los ingresos excedentes del staking se utilizarán para recomprar su token de gobernanza LDO.

Este mecanismo adopta deliberadamente una estrategia "contracíclica": es más agresivo en mercados alcistas y más conservador cuando el entorno se vuelve más estricto.

Estas medidas marcan conjuntamente una transformación significativa en el sector DeFi.

En los últimos años, el sector DeFi estuvo dominado por los "meme tokens" y actividades de liquidez impulsadas por incentivos; ahora, los principales protocolos DeFi están reorientándose hacia fundamentos básicos del mercado como "ingresos, captura de tarifas y eficiencia de capital".

Sin embargo, esta transición también obliga a la industria a enfrentar una serie de cuestiones difíciles: a quién pertenece el control, cómo garantizar la sostenibilidad y si la "descentralización" está cediendo gradualmente ante la lógica empresarial.

La nueva lógica financiera de DeFi

Durante la mayor parte de 2024, el crecimiento de DeFi dependió principalmente del fervor cultural, los programas de incentivos y el yield farming. Las recientes acciones como "reactivar tarifas" y "implementar marcos de recompra" muestran que la industria intenta vincular el valor del token más directamente con el desempeño del negocio.

Por ejemplo, la medida de Uniswap de "planear quemar hasta 100 millones de tokens UNI" redefine a UNI de ser un "activo de gobernanza" puro a un activo más parecido a un "certificado de derechos económicos del protocolo", aunque carezca de la protección legal o derechos de flujo de caja que tienen las acciones.

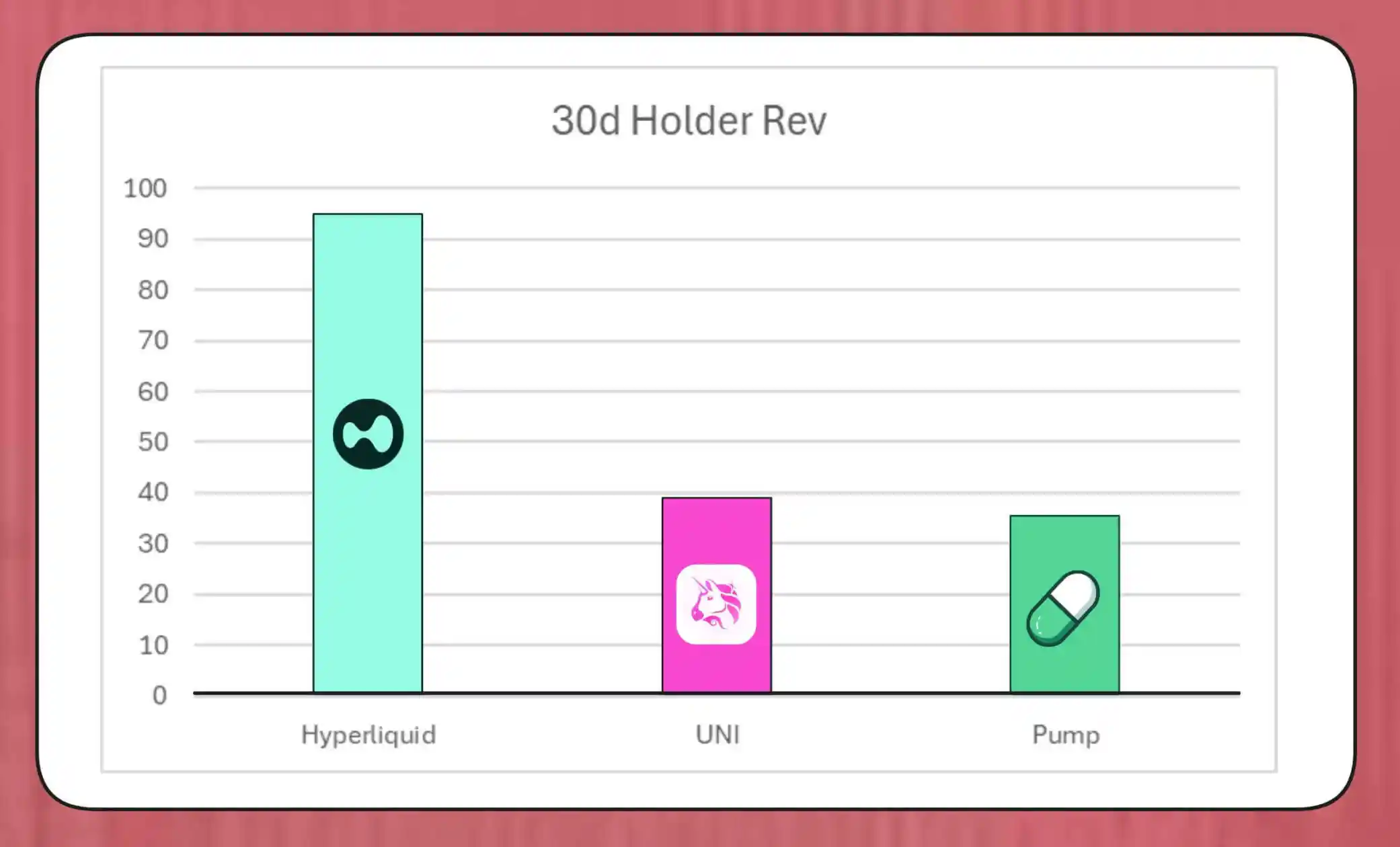

La escala de estos planes de recompra no es menor. Según el investigador de MegaETH Labs, BREAD, Uniswap podría generar aproximadamente 38 millones de dólares al mes en capacidad de recompra, según los niveles actuales de tarifas.

Esta cantidad superaría la velocidad de recompra de Pump.fun, pero sería inferior a los aproximadamente 95 millones de dólares mensuales de Hyperliquid.

Comparación de recompras de tokens entre Hyperliquid, Uniswap y Pump.fun (Fuente: Bread)

La estructura simulada del mecanismo de Lido muestra que podría soportar aproximadamente 10 millones de dólares en recompras anuales; los tokens LDO recomprados se emparejarán con wstETH y se añadirán a un pool de liquidez para aumentar la profundidad de trading.

Otros protocolos también están acelerando iniciativas similares: Jupiter destina el 50% de sus ingresos operativos a la recompra de tokens JUP; dYdX asigna una cuarta parte de las tarifas de red a recompras e incentivos para validadores; Aave también está elaborando un plan específico para invertir hasta 50 millones de dólares anuales en recompras a través de fondos de tesorería.

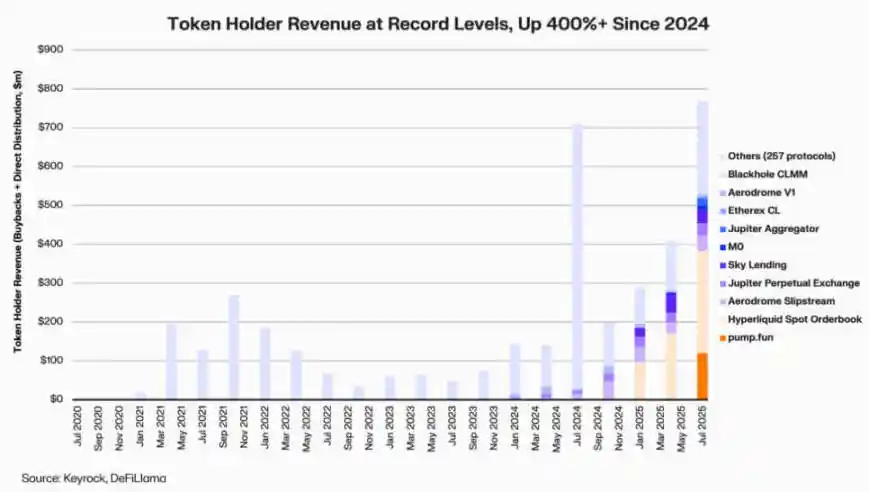

Según datos de Keyrock, desde 2024, los dividendos vinculados a ingresos para los holders de tokens han crecido más de 5 veces. Solo en julio de 2025, el gasto o la cantidad distribuida por los protocolos en recompras e incentivos podría alcanzar los 800 millones de dólares.

Ingresos para holders de protocolos DeFi (Fuente: Keyrock)

Así, aproximadamente el 64% de los ingresos de los principales protocolos ahora regresa a los holders de tokens, en marcado contraste con el ciclo anterior de "priorizar la reinversión antes de la distribución".

Detrás de esta tendencia, la industria está formando un nuevo consenso: la "escasez" y los "ingresos recurrentes" se están convirtiendo en el núcleo de la narrativa de valor de DeFi.

La institucionalización de la economía de tokens

La ola de recompras refleja la creciente fusión entre DeFi y las finanzas institucionales.

Los protocolos DeFi han comenzado a adoptar indicadores tradicionales como "relación precio-beneficio", "umbral de rendimiento" y "tasa neta de distribución" para comunicar valor a los inversores, quienes ahora evalúan los proyectos DeFi como si fueran empresas en crecimiento.

Esta fusión ofrece a los gestores de fondos un lenguaje de análisis común, pero también trae nuevos desafíos: el diseño original de DeFi no contemplaba requisitos institucionales como "disciplina" o "divulgación de información", pero ahora la industria debe satisfacer estas expectativas.

Es importante destacar que el análisis de Keyrock ya ha señalado que muchos planes de recompra dependen en gran medida de las reservas existentes en la tesorería, en lugar de flujos de caja recurrentes y sostenibles.

Este modelo puede sostener el precio del token a corto plazo, pero su sostenibilidad a largo plazo es cuestionable, especialmente en un entorno donde "los ingresos por tarifas son cíclicos y suelen estar correlacionados con el aumento del precio del token".

Además, el analista de Blockworks, Marc Ajoon, considera que las "recompras decididas autónomamente" suelen tener un impacto limitado en el mercado y, cuando el precio del token cae, pueden llevar a que el protocolo enfrente pérdidas no realizadas.

Por ello, Ajoon aboga por establecer un "sistema automático de ajuste basado en datos": asignar fondos cuando la valoración es baja y reinvertir cuando los indicadores de crecimiento son débiles, asegurando que las recompras reflejen el desempeño operativo real y no presiones especulativas.

Él afirma: "En su forma actual, las recompras no son una panacea... Debido a la existencia de la 'narrativa de recompra', la industria las coloca ciegamente por encima de otros caminos que podrían ofrecer mayores retornos".

El director de inversiones de Arca, Jeff Dorman, tiene una visión más integral.

Él sostiene que las recompras empresariales reducen la cantidad de acciones en circulación, pero los tokens existen en redes especiales, por lo que su suministro no puede compensarse mediante reestructuraciones o fusiones tradicionales.

Por lo tanto, quemar tokens puede impulsar al protocolo hacia un "sistema completamente distribuido"; pero mantener tokens también permite flexibilidad para el futuro: si la demanda o la estrategia de crecimiento lo requieren, se pueden emitir más en cualquier momento. Esta dualidad hace que las decisiones de asignación de capital en DeFi tengan más impacto que en el mercado de acciones.

Nuevos riesgos emergentes

La lógica financiera de las recompras es simple y directa, pero su impacto en la gobernanza es complejo y profundo.

Por ejemplo, la propuesta "UNIfication" de Uniswap planea transferir el control operativo de la fundación comunitaria a la entidad privada Uniswap Labs. Esta tendencia hacia la centralización ya ha generado advertencias entre analistas, quienes creen que podría replicar la estructura jerárquica que la gobernanza descentralizada pretendía evitar.

Al respecto, el investigador DeFi Ignas señala: "La visión original de descentralización en cripto está teniendo dificultades".

Ignas enfatiza que, en los últimos años, esta "tendencia a la centralización" ya se ha ido manifestando, siendo el ejemplo más típico que los protocolos DeFi, al enfrentar problemas de seguridad, suelen depender de "apagados de emergencia" o "decisiones aceleradas por el equipo central".

En su opinión, el problema central es que, aunque "concentrar el poder" puede tener sentido económico, también daña la transparencia y la participación de los usuarios.

Sin embargo, los defensores argumentan que esta concentración de poder podría ser una "necesidad funcional" y no una "elección ideológica".

El CTO de la firma de capital de riesgo a16z, Eddy Lazzarin, describe el modelo "UNIfication" de Uniswap como un "modelo de circuito cerrado", en el que los ingresos generados por la infraestructura descentralizada fluyen directamente hacia los holders de tokens.

Agrega que la DAO aún conservará el poder de "emitir más tokens para el desarrollo futuro", logrando así un equilibrio entre flexibilidad y disciplina financiera.

La tensión entre la "gobernanza distribuida" y la "toma de decisiones ejecutiva" no es un problema nuevo, pero ahora su impacto financiero se ha ampliado considerablemente.

Actualmente, las tesorerías gestionadas por los principales protocolos alcanzan cientos de millones de dólares, y sus decisiones estratégicas pueden influir en todo el ecosistema de liquidez. Por lo tanto, a medida que la economía DeFi madura, el foco de la discusión sobre gobernanza está pasando de la "filosofía de descentralización" al "impacto real en el balance".

La prueba de madurez de DeFi

La ola de recompras de tokens muestra que las finanzas descentralizadas están evolucionando de una "fase de experimentación libre" a una "industria estructurada y orientada a indicadores". La "exploración libre" que definía este sector está siendo reemplazada gradualmente por la "transparencia de flujos de caja", la "responsabilidad por el desempeño" y la "alineación de intereses de los inversores".

Sin embargo, la madurez también trae nuevos riesgos:

· La gobernanza podría inclinarse hacia el "control centralizado";

· Los reguladores podrían considerar las recompras como "dividendos reales", generando controversias de cumplimiento;

· Los equipos podrían desviar su atención de la "innovación tecnológica" hacia la "ingeniería financiera", descuidando el desarrollo del negocio principal.

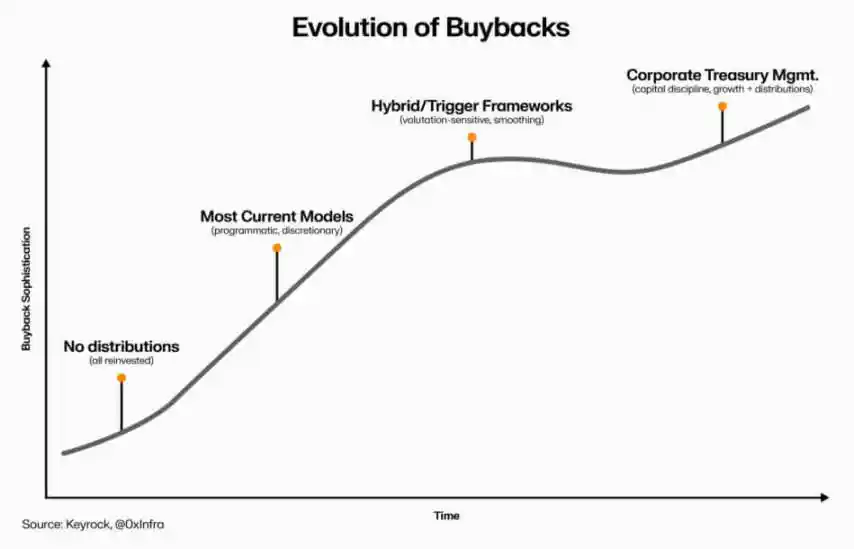

La durabilidad de esta transformación depende de las decisiones a nivel de ejecución:

· Un "modelo de recompra programática" puede incorporar transparencia mediante la automatización on-chain, preservando el carácter descentralizado;

· Un "marco de recompra autónoma" puede implementarse más rápido, pero podría debilitar la credibilidad y la claridad legal;

· Un "sistema híbrido" (que vincule las recompras a indicadores de red medibles y verificables) podría ser una solución intermedia, pero actualmente hay pocos casos que hayan demostrado "resiliencia" en el mercado real.

Evolución de las recompras de tokens DeFi (Fuente: Keyrock)

Pero hay algo claro: la interacción entre DeFi y las finanzas tradicionales ha superado la "simple imitación". Ahora, este sector, mientras mantiene su "base open source", está integrando principios de gestión empresarial como "gestión de tesorería", "asignación de capital" y "prudencia en el balance".

Las recompras de tokens son la manifestación más clara de esta fusión: combinan el comportamiento del mercado con la lógica económica, impulsando a los protocolos DeFi a transformarse en "organizaciones autofinanciadas y orientadas a los ingresos": responsables ante la comunidad y evaluadas por su "eficacia de ejecución" en lugar de la "ideología".

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¡La ola de liquidaciones de criptomonedas no se detiene! Los ETF de bitcoin en Estados Unidos registran la segunda mayor salida de fondos diaria de la historia

Debido a la reevaluación de las expectativas de recorte de tasas por parte de la Reserva Federal y al debilitamiento del rebote en el mercado de acciones estadounidense, las liquidaciones en el mercado cripto continúan, los fondos fluyen significativamente fuera de los ETF y los operadores de opciones aumentan sus apuestas por la volatilidad. Las instituciones advierten que el soporte técnico de bitcoin por encima de los 90 mil dólares es débil.

Predicciones de precios 11/14: BTC, ETH, XRP, BNB, SOL, DOGE, ADA, HYPE, LINK, BCH

Los holders a largo plazo de ETH venden 45K Ether por día: ¿Se viene una caída del precio a $2.5K?