Hyperliquid se encarga personalmente de la conciliación de cuentas; detrás de una gestión de crisis perfecta está el asedio fundamental a sus competidores.

Una serie de acusaciones sobre "insolvencia" y "puertas traseras" ha puesto al protocolo de derivados más popular del momento, Hyperliquid, en el ojo del huracán. Pero esto no es solo una crisis de relaciones públicas, sino también una prueba de estrés sobre los límites de la transparencia en DeFi de alto rendimiento.

Escrito por: angelilu, Foresight News

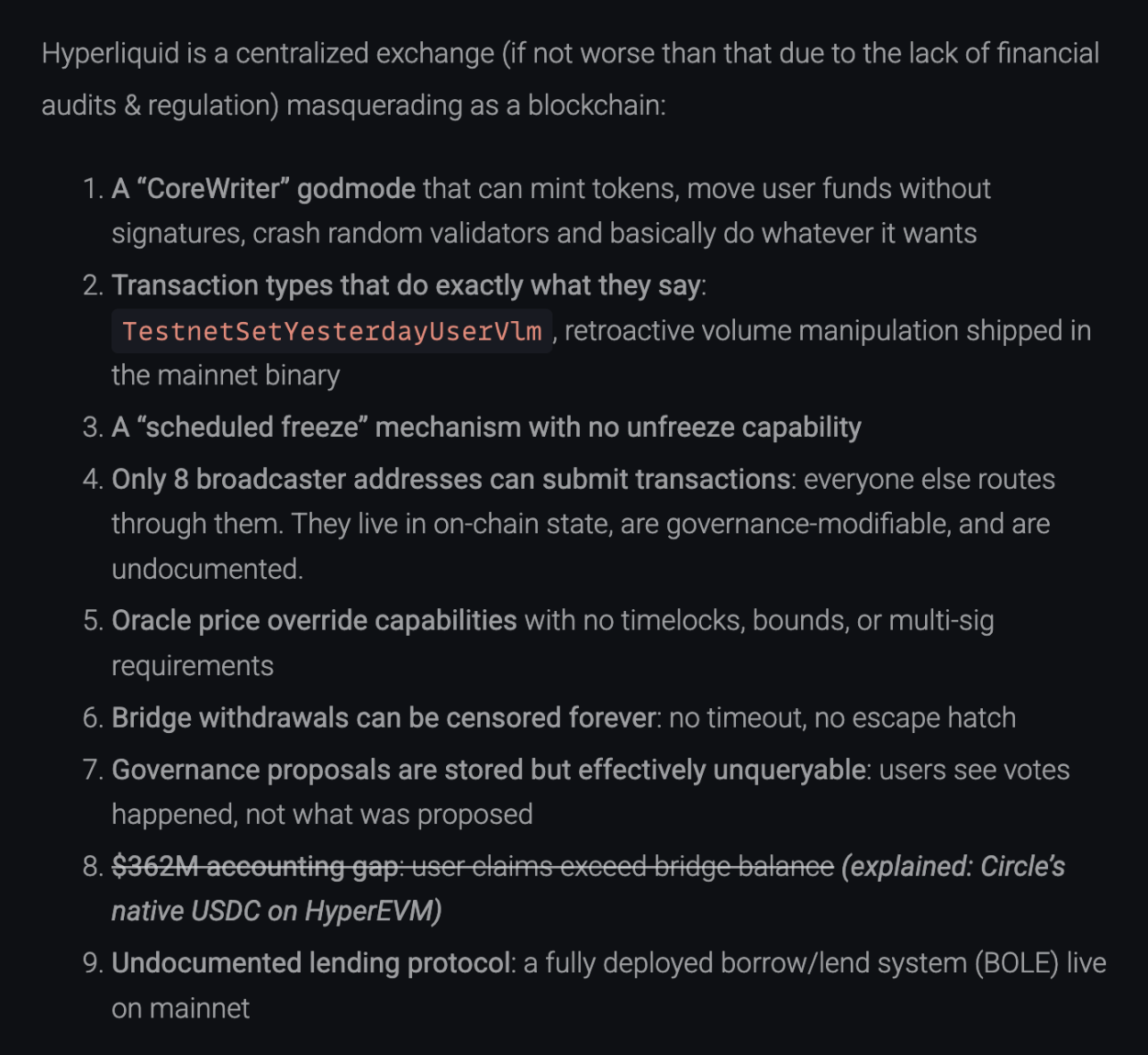

El 20 de diciembre de 2025, un artículo técnico publicado en blog.can.ac titulado "Reverse Engineering Hyperliquid", descompuso directamente los archivos binarios de Hyperliquid mediante ingeniería inversa, acusando al protocolo de nueve problemas graves, desde "insolvencia" hasta "modo dios con puerta trasera". El artículo afirmaba sin rodeos: "Hyperliquid es un exchange centralizado disfrazado de blockchain".

Ante el FUD, Hyperliquid publicó una extensa respuesta oficial, que tal vez no sea solo una simple aclaración, sino una declaración de guerra sobre la ruta de "quién es realmente una infraestructura de trading descentralizada". Aunque la respuesta oficial logró aclarar el tema de la seguridad de los fondos, en algunas áreas sensibles de la descentralización aún quedaron "espacios en blanco" que invitan a la reflexión.

¿Dónde están los 362 millones de dólares? La zona ciega de auditoría bajo la "doble contabilidad"

La acusación más letal es: los activos de los usuarios dentro del sistema Hyperliquid son 362 millones de dólares menos que las reservas on-chain. Si esto fuera cierto, significaría que se trata de un "FTX on-chain" operando con reservas fraccionarias.

Sin embargo, tras la verificación, esto es una mala interpretación causada por una "actualización de arquitectura" que llevó a una asimetría de información. La lógica de auditoría de los críticos fue: Reservas de Hyperliquid = saldo de USDC en el puente cross-chain de Arbitrum. Según esta lógica, revisaron la dirección del puente y encontraron que el saldo era efectivamente menor que el total de depósitos de los usuarios.

Hyperliquid respondió que está experimentando una evolución completa de "L2 AppChain" a "L1 independiente". En este proceso, las reservas de activos se han vuelto de doble vía:

Los críticos ignoraron completamente el USDC nativo en HyperEVM. Según los datos on-chain (hasta el momento de la publicación):

- Saldo en el puente de Arbitrum: 3.989 mil millones de USDC (verificable)

- Saldo nativo en HyperEVM: 362 millones de USDC (verificable en Hyperevmscan)

- Saldo en contratos de HyperEVM: 59 millones de USDC

Solvencia total = 3.989 mil millones + 362 millones + 59 millones ≈ 4.351 mil millones de USDC

Esta cifra coincide exactamente con el saldo total de usuarios en HyperCore (Total User Balances). El supuesto "hueco de 362 millones" es precisamente el activo nativo que ya ha migrado a HyperEVM. No es una desaparición de fondos, sino un movimiento de fondos entre diferentes libros contables.

Revisión de las 9 acusaciones: ¿Qué se aclaró? ¿Qué se evitó?

Acusaciones aclaradas

Acusación: "Modo dios" de "CoreWriter": Se acusa que puede imprimir dinero de la nada y malversar fondos.

Respuesta: La explicación oficial es que se trata de una interfaz de interacción entre L1 y HyperEVM (como el staking), con permisos limitados y sin capacidad de malversar fondos.

Acusación: Hueco de 362 millones en fondos.

Respuesta: Como se explicó antes, se debe a no haber contado el USDC nativo.

Acusación: Protocolo de préstamos no divulgado.

Respuesta: La función spot/préstamos (HIP-1) ya está documentada y publicada, en fase de pre-lanzamiento, no operando en secreto.

Acusaciones admitidas pero con explicación razonable

Acusación: El archivo binario contiene código para "modificar el volumen de trading" (TestnetSetYesterdayUserVlm).

Respuesta: Se admite su existencia, pero se explica que es código residual de la testnet, utilizado para simular la lógica de tarifas; los nodos de mainnet están físicamente aislados de esa ruta y no pueden ejecutarlo.

Acusación: Solo 8 direcciones de broadcast pueden enviar transacciones.

Respuesta: Se admite. Se explica que es una medida anti-MEV (valor máximo extraíble), para evitar front-running a los usuarios. Se promete implementar un mecanismo de "múltiples proponentes" en el futuro.

Acusación: La cadena puede ser "congelada planificadamente" sin función de reversión.

Respuesta: Se admite. Se explica que esto es parte del proceso estándar de actualización de red (Upgrade), que requiere pausar toda la red para cambiar de versión.

Acusación: El precio del oráculo puede ser sobrescrito instantáneamente.

Respuesta: Se explica que es un diseño de seguridad del sistema. Para liquidar rápidamente deudas incobrables en volatilidades extremas como 10/10, los oráculos de los validadores efectivamente no tienen time-lock.

Respuestas ausentes / ambiguas

En nuestra revisión, hay dos acusaciones que no fueron abordadas directamente o completamente en la respuesta oficial:

Acusación: Las propuestas de gobernanza no son consultables (Governance proposals are unqueryable), los usuarios solo pueden ver que hubo una votación, pero los datos on-chain no incluyen el texto específico de la propuesta.

Respuesta: No se abordó este punto en la respuesta oficial. Esto significa que la gobernanza de Hyperliquid sigue siendo una "caja negra" para los usuarios comunes: solo puedes ver el resultado, no el proceso.

Acusación: El puente cross-chain no tiene "escotilla de escape" (No Escape Hatch), los retiros pueden ser revisados indefinidamente y los usuarios no pueden forzar el retiro a L1.

Respuesta: Aunque la explicación oficial sobre el evento POPCAT fue que el bloqueo del puente fue por seguridad, no se refutó el hecho arquitectónico de "no hay escotilla de escape". Esto indica que, en la etapa actual, la entrada y salida de activos de los usuarios depende en gran medida de la aprobación del conjunto de validadores, y no tiene la capacidad de retiro forzoso y resistencia a la censura de un L2 Rollup.

Comparación con la competencia

Lo más interesante de esta polémica es que obligó a Hyperliquid a mostrar sus cartas y nos dio la oportunidad de reevaluar el panorama del sector Perp. En su respuesta, la empresa criticó abiertamente a sus competidores, apuntando a Lighter, Aster e incluso al gigante Binance.

Señalan que "Lighter utiliza un único secuenciador centralizado, cuya lógica de ejecución y circuitos de prueba de conocimiento cero (ZK) no son públicos. Aster utiliza emparejamiento centralizado e incluso ofrece trading en dark pool, que solo puede implementarse cuando hay un único secuenciador centralizado y el proceso de ejecución no es verificable. Otros protocolos con contratos open source no tienen secuenciadores verificables".

Hyperliquid no dudó en agrupar a estos competidores bajo la misma categoría, afirmando que todos dependen de un "Centralized Sequencer". La empresa enfatiza: en estas plataformas, aparte del operador del secuenciador, nadie puede ver una instantánea completa del estado (incluyendo el historial del libro de órdenes y detalles de posiciones). En contraste, Hyperliquid intenta eliminar este "privilegio" haciendo que todos los validadores ejecuten la misma máquina de estado.

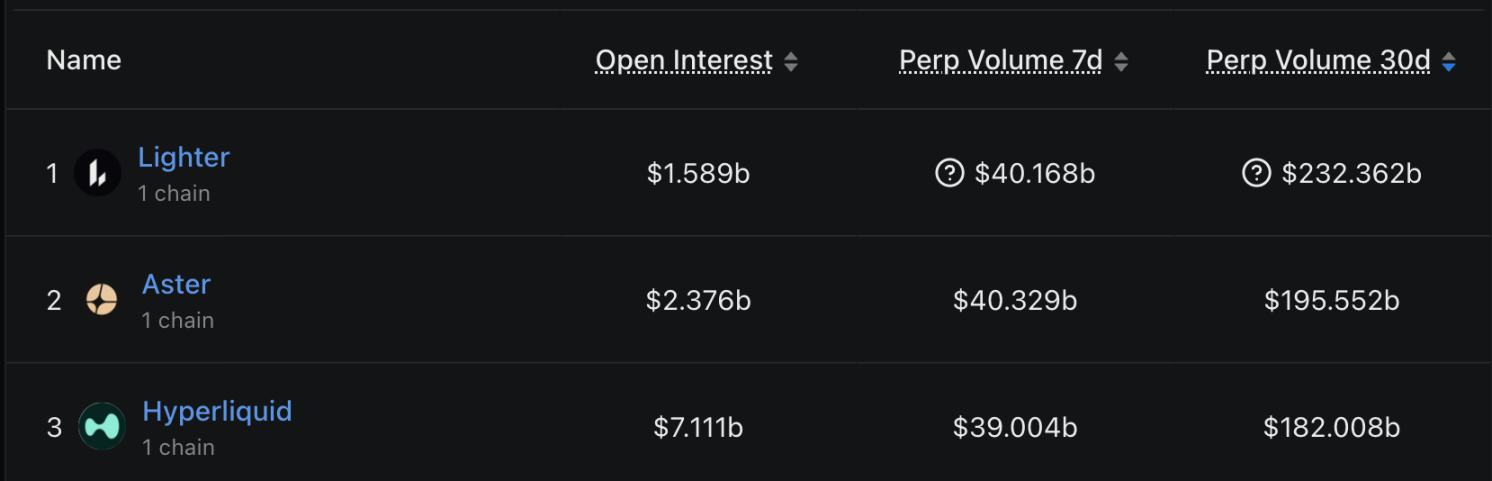

Y este ataque a la competencia probablemente se deba a la preocupación de Hyperliquid por su cuota de mercado actual. Según los datos de volumen de trading de los últimos 30 días de DefiLlama, el mercado ya muestra una estructura tripartita:

- Lighter: volumen de trading de 232.3 mil millones de dólares, actualmente en primer lugar, con una cuota de aproximadamente 26.6%.

- Aster: volumen de trading de 195.5 mil millones de dólares, en segundo lugar, con una cuota de aproximadamente 22.3%.

- Hyperliquid: volumen de trading de 182 mil millones de dólares, en tercer lugar, con una cuota de aproximadamente 20.8%.

Ante el crecimiento de Lighter y Aster, Hyperliquid intenta jugar la carta de la "transparencia": "aunque tengo 8 direcciones de broadcast centralizadas, todo mi estado es verificable on-chain; mientras que ustedes ni siquiera pueden ser auditados". Sin embargo, cabe destacar que, aunque en volumen de trading Hyperliquid está ligeramente por detrás de los dos primeros, en open interest (OI), Hyperliquid muestra una posición dominante.

Respuesta a la opinión pública: ¿Quién está haciendo short a HYPE?

Además de los problemas técnicos y financieros, la comunidad está especialmente preocupada por los rumores recientes de que el token HYPE ha sido objeto de ventas en corto por parte de "insiders". Al respecto, un miembro del equipo de Hyperliquid respondió por primera vez en Discord: "La dirección que comienza con 0x7ae4 y que hizo short pertenece a un exempleado", quien fue miembro del equipo pero fue despedido a principios de 2024. Las operaciones personales de este exempleado no tienen relación con el equipo actual de Hyperliquid. La plataforma enfatiza que actualmente existen restricciones y auditorías extremadamente estrictas sobre las operaciones de HYPE para todos los empleados y contratistas, prohibiendo el uso de información privilegiada para trading.

Esta respuesta intenta degradar la acusación de "maldad del equipo" a "comportamiento personal de un exempleado", pero en cuanto a la transparencia de la distribución y desbloqueo de tokens, la comunidad probablemente espera una divulgación aún más detallada.

Don't Trust, Verify

El hilo aclaratorio de Hyperliquid es un caso ejemplar de gestión de crisis: no se basa en emociones, sino en datos, enlaces de código y lógica de arquitectura. No se limitó a probar su inocencia, sino que pasó a la ofensiva, reforzando su marca y ventajas de "estado completamente on-chain" al comparar su arquitectura con la de la competencia.

Aunque el FUD fue desmentido, las reflexiones que deja este episodio para la industria son profundas. A medida que los protocolos DeFi evolucionan hacia appchains independientes, la arquitectura se vuelve cada vez más compleja y la distribución de activos más fragmentada (Bridge + Native). El método tradicional de "ver el saldo del contrato" para auditar ya no es válido.

Para Hyperliquid, demostrar que "el dinero está" es solo el primer paso. El verdadero reto es cómo, manteniendo el alto rendimiento y la resistencia al MEV, transferir gradualmente los permisos de esas 8 direcciones de envío, logrando así el salto de una "centralización transparente" a una "descentralización transparente" en su camino hacia el "DEX definitivo".

Y para los usuarios, esta polémica vuelve a confirmar la regla de hierro del mundo cripto: no creas en ninguna narrativa, verifica cada byte.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

El asistente de IA de Amazon, Alexa+, ahora funciona con Angi, Expedia, Square y Yelp

Aster DEX recompra tokens por 140 millones de dólares, pero los precios se estancan: ¿por qué?

Principales criptomonedas en alza el 23 de diciembre: CRV lidera con un aumento del 4,46% mientras los tokens de oro suben