Informe anual de TGE 2025: Más del 80% de los 118 proyectos cayeron por debajo del precio inicial, cuanto mayor es el FDV, mayor es la caída

La historia siempre se repite de manera sorprendente: en 2025, la mayoría de los proyectos TGE se concentran en los sectores de infraestructura e inteligencia artificial, y precisamente estos sectores son las “zonas de desastre” con mayores pérdidas.

Autor: Memento Research

Traducción: Saoirse, Foresight News

Datos hasta el 20 de diciembre de 2025. Indicadores: variación porcentual desde la apertura del TGE hasta la fecha, calculada en términos de Fully Diluted Valuation (FDV) + Capitalización de Mercado (MC)

Resumen

Hemos seguido 118 emisiones de tokens en 2025, y los resultados son desalentadores:

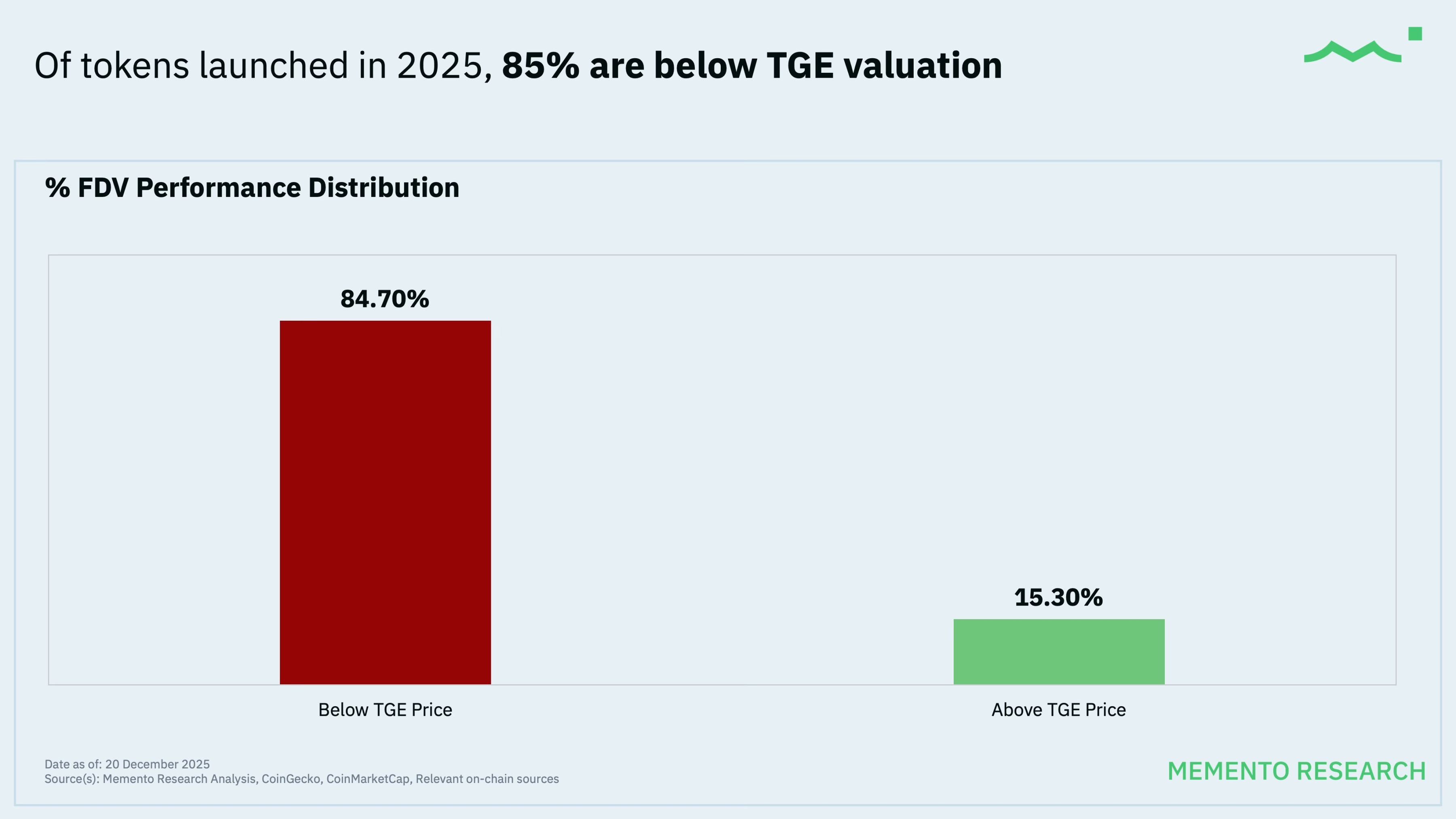

- El 84,7% (100 de 118 proyectos) tienen un precio de token inferior a la valoración inicial del TGE, es decir, aproximadamente cuatro quintas partes de los proyectos están en pérdidas;

- Rendimiento mediano: desde la emisión, la FDV ha caído un 71,1% y la MC un 66,8%;

- El “promedio” oculta la dura realidad: aunque la caída de una cartera equiponderada (calculada por FDV) es de aproximadamente el 33,3%, la caída de una cartera ponderada por FDV alcanza el 61,5%, lo que indica una situación aún peor (esto significa que los proyectos de mayor tamaño y más promocionados han tenido un peor desempeño);

- Solo 18 de los 118 proyectos (15,3%) han experimentado un aumento de precio (en “verde”): la mediana de subida de estos tokens es del 109,7% (alrededor de 2,1 veces), mientras que los otros 100 proyectos han caído (en “rojo”), con una mediana de caída del 76,8%.

Distribución de la caída de la Fully Diluted Valuation (FDV)

Resumen de la situación actual:

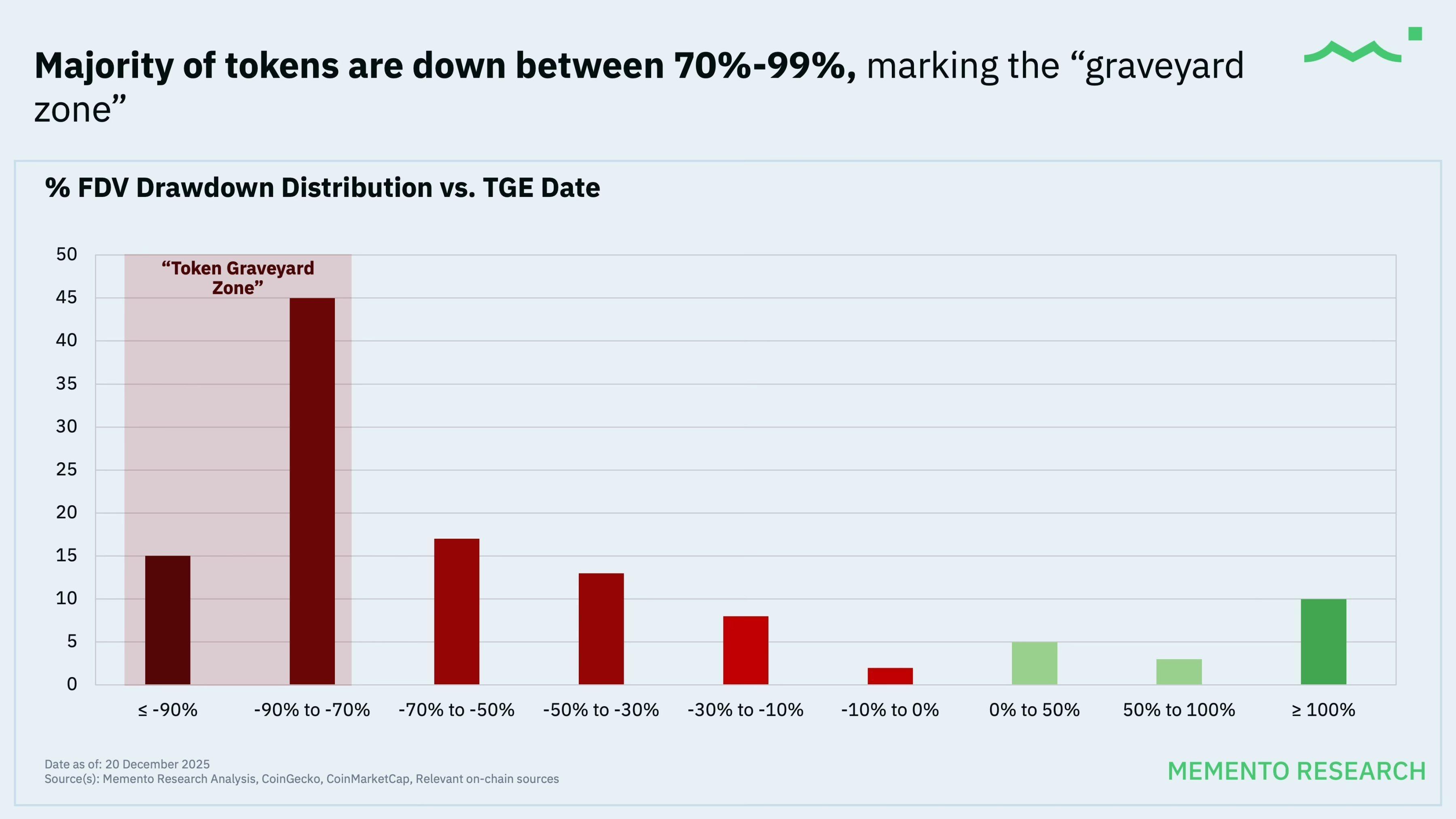

- Solo el 15% de los tokens mantienen un precio superior a la valoración inicial del TGE;

- Hasta el 65% de los proyectos han visto caer el precio de su token más de un 50% respecto al precio de emisión, y el 51% de los proyectos han caído más de un 70%.

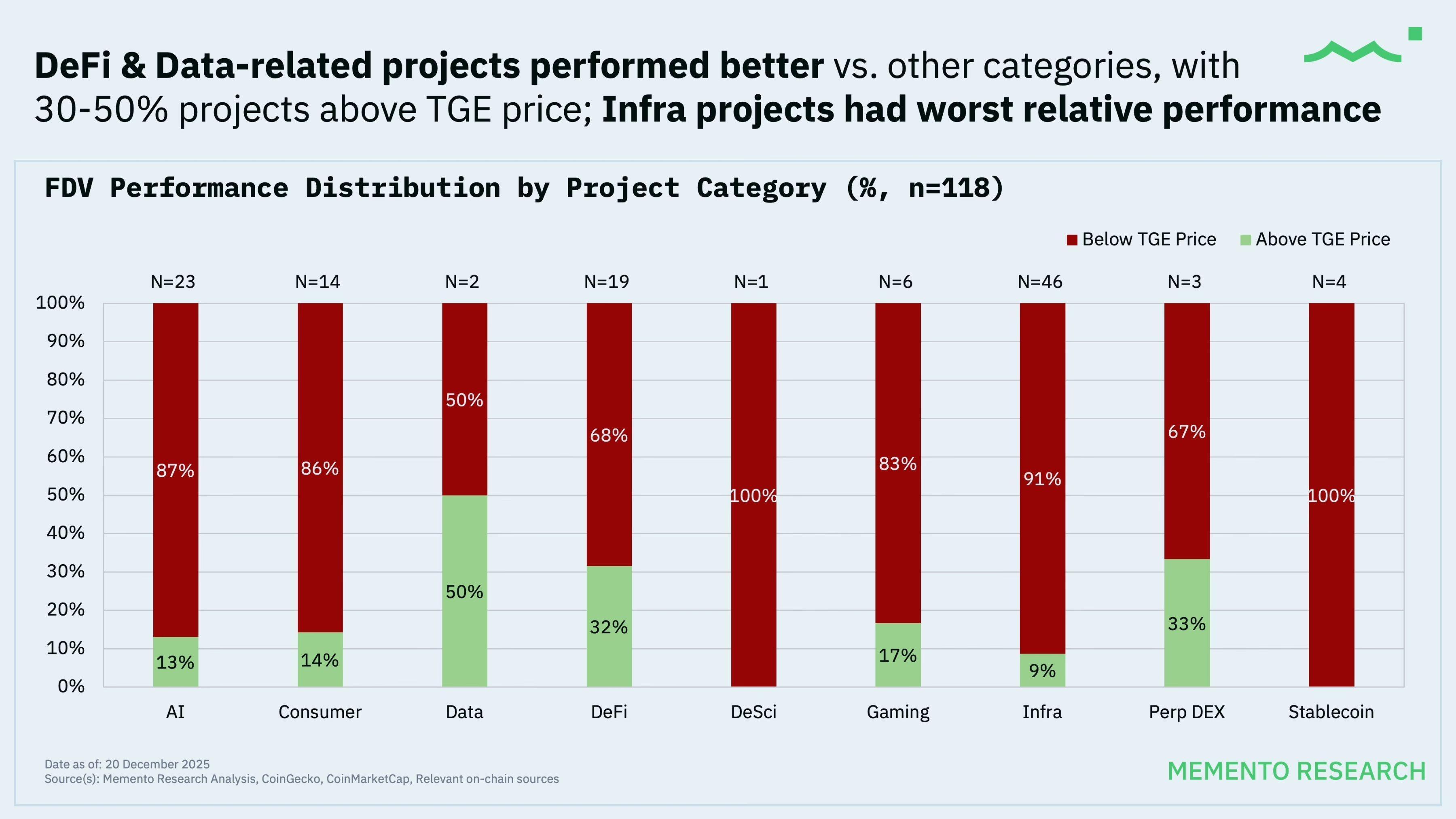

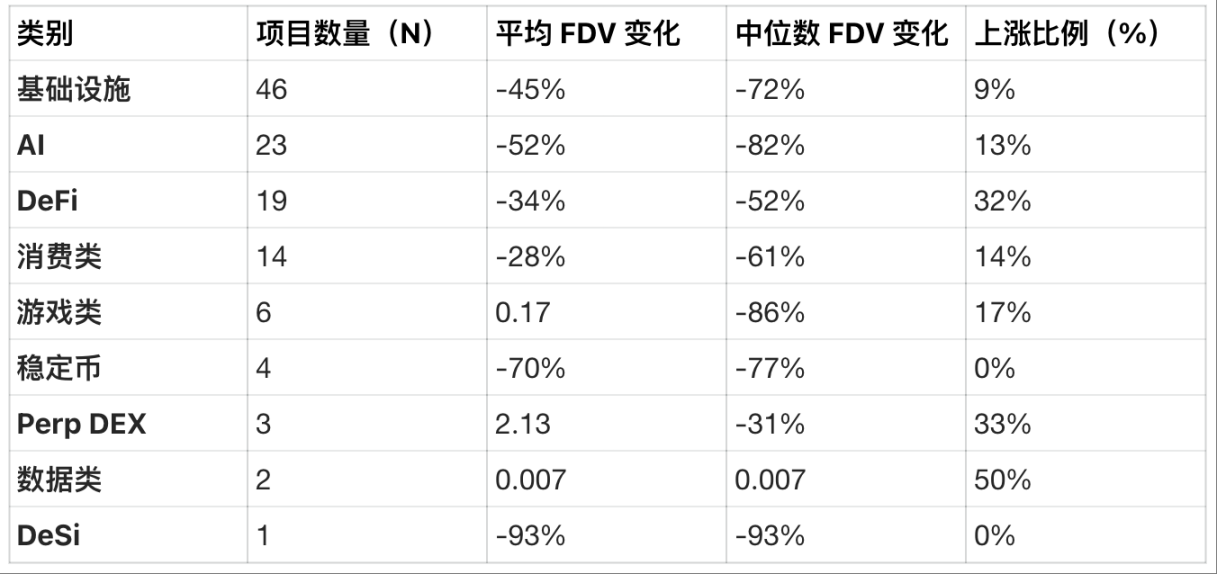

Proyectos por categoría y rendimiento relativo en 2025

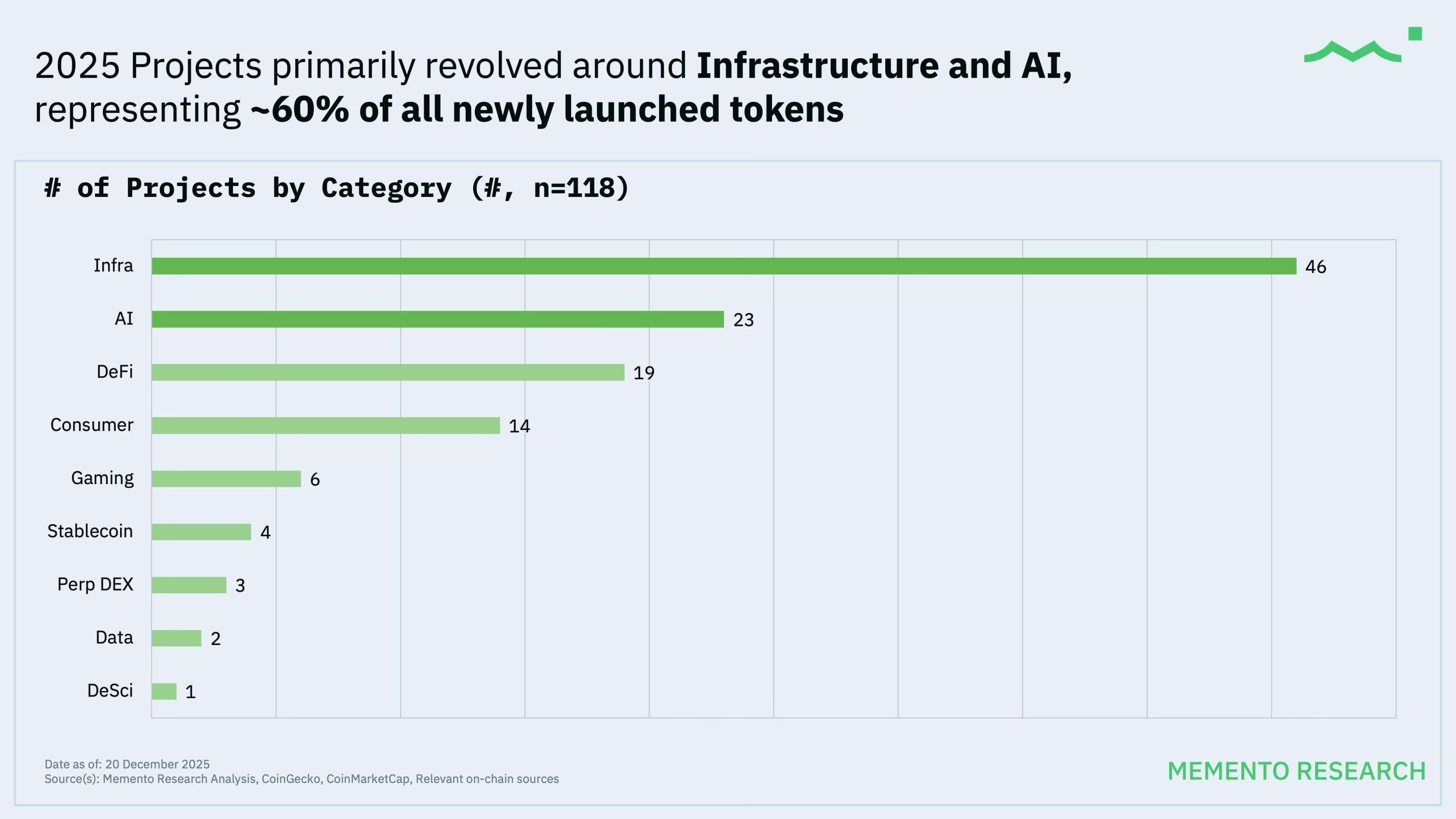

En 2025, los proyectos de emisión de tokens se concentran principalmente en dos áreas: Infraestructura (Infra) e Inteligencia Artificial (AI), que representan el 60% de todos los nuevos tokens emitidos. Sin embargo, la diferencia entre el rendimiento promedio y la mediana en cada categoría es significativa y merece atención.

Interpretación de los datos:

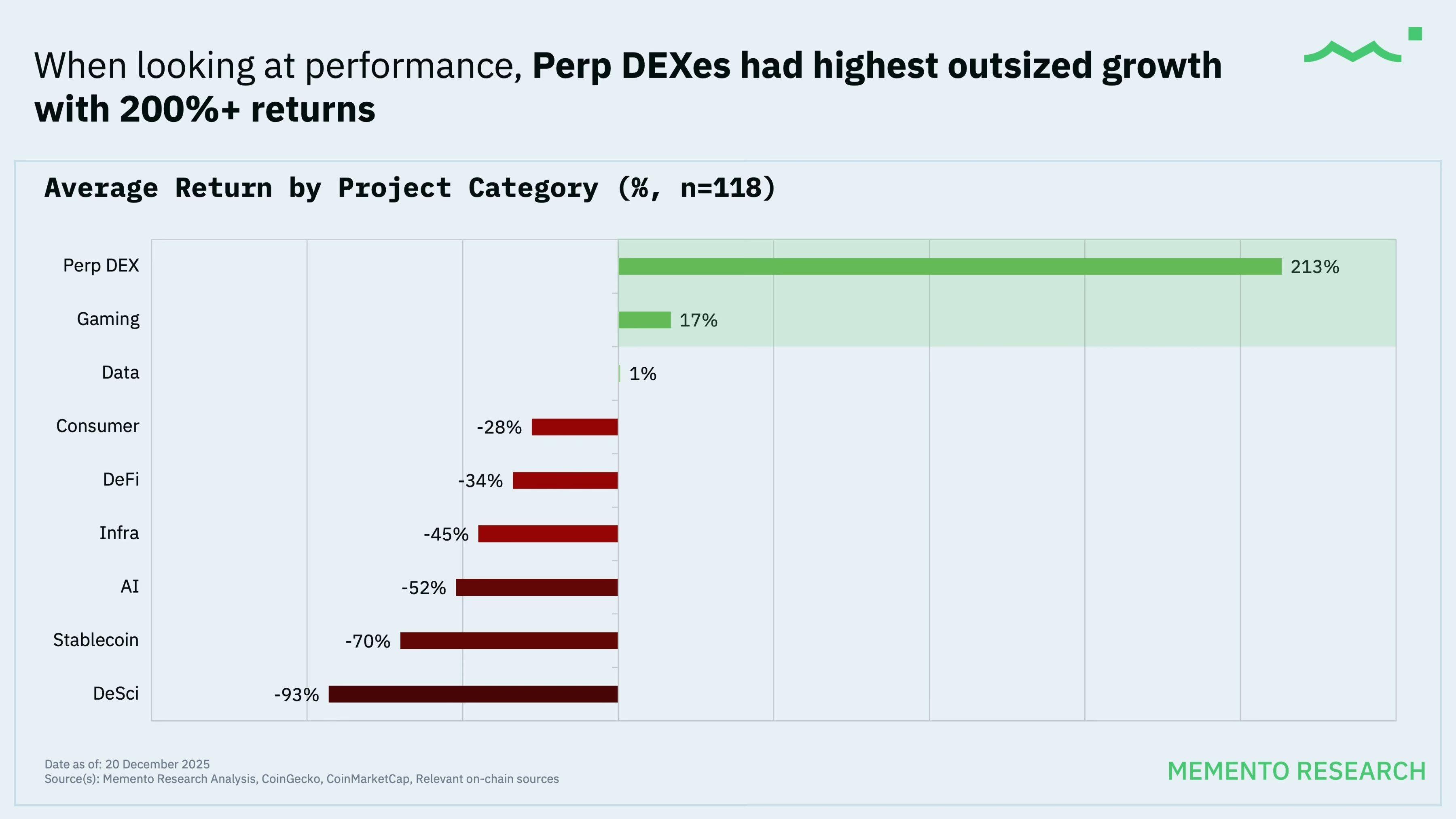

- La tendencia principal del sector en 2025 es el auge de los exchanges descentralizados de contratos perpetuos (Perp DEX), representados por Hyperliquid, y en el cuarto trimestre también se lanzó Aster. Aunque el tamaño de la muestra en esta categoría es pequeño y la mediana sigue siendo negativa, los Perp DEX (con una subida media del 213%) son los “ganadores indiscutibles”;

- La muestra de proyectos de juegos es demasiado pequeña para sacar conclusiones significativas y está muy influenciada por valores atípicos individuales, lo que da como resultado una subida media positiva pero una caída mediana del 86%;

- La Finanzas Descentralizadas (DeFi) es el sector con mayor “tasa de acierto” (32% de proyectos en alza), donde predominan los “sobrevivientes” en lugar de proyectos estrella;

- Los sectores de Infraestructura (Infra) e Inteligencia Artificial (AI) están saturados y son altamente competitivos, con un rendimiento mediocre: la mediana de caída es del 72% y 82% respectivamente.

Correlación entre la FDV inicial y el rendimiento del proyecto

Conclusión más clara de los datos:

- Hubo 28 emisiones de tokens con una FDV inicial ≥ 1.1billions de dólares;

- Actualmente, todos estos proyectos han caído de precio (proporción de subidas: 0%), con una mediana de caída del 81%;

- Esto también explica por qué el índice ponderado por FDV (caída del 61,5%) es mucho peor que el índice equiponderado (caída del 33,3%): el mal desempeño de los grandes proyectos de lanzamiento ha lastrado el mercado durante todo el año.

Puntos clave:

La valoración inicial de los proyectos se ha fijado demasiado alta, muy por encima de su valor razonable, lo que ha provocado un mal desempeño a largo plazo y caídas aún mayores.

Revisión y perspectivas para 2025

De los datos anteriores se pueden extraer las siguientes conclusiones:

- Para la mayoría de los tokens, el evento de generación de tokens (TGE) suele ser un “mal momento de entrada”, con una mediana de rendimiento de “caída de aproximadamente el 70%”;

- El TGE ya no es una “ventana de entrada temprana”; para los proyectos sobrevalorados y con fundamentos débiles, el TGE incluso representa el “techo” del precio;

- Los proyectos con una alta FDV inicial no han “crecido hasta igualar su valoración”; por el contrario, su precio ha sido fuertemente ajustado a la baja;

- La historia siempre se repite de manera sorprendente: la mayoría de los proyectos TGE se concentran en el sector de Infraestructura (y, debido a la burbuja actual de AI, también hay muchos proyectos de inteligencia artificial), pero precisamente estos sectores son las “zonas de desastre” con mayores pérdidas;

- Si planeas invertir en TGE, en esencia estás “apostando a encontrar proyectos atípicos”, ya que, según la probabilidad básica, la mayoría de los proyectos tienen un desempeño muy pobre.

Si dividimos el mercado de 2025 en cuartiles según la FDV inicial, la tendencia es muy clara: los proyectos con la FDV inicial más baja y precios más baratos son los únicos con una tasa de supervivencia considerable (el 40% de los proyectos suben), y la mediana de caída es relativamente moderada (alrededor del -26%); mientras que todos los proyectos con una FDV inicial superior a la media han sido revalorizados a la baja, con caídas medianas entre el -70% y el -83%, y casi ningún proyecto ha subido.

Por lo tanto, de este conjunto de datos se puede extraer una lección clave: el evento de generación de tokens (TGE) en 2025 es un “periodo de reajuste de valoraciones”: la mayoría de los precios de los tokens siguen cayendo, y solo unos pocos proyectos atípicos logran subir; además, cuanto mayor es la FDV en el lanzamiento, mayor es la caída final.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Solana: ¿Dolor a corto plazo, esperanza a largo plazo? SOL enfrenta una prueba de liquidación

Bitcoin Cash: Por qué comprar BCH antes de una ruptura de $624 es arriesgado

Falcon Finance refuerza la expansión de USDF a través de Chainlink Price Feeds y CCIP