El dólar cayó bruscamente en el corto plazo y el oro se disparó rápidamente; un informe de inflación incompleto lanzó una bomba en los mercados financieros al final del año.

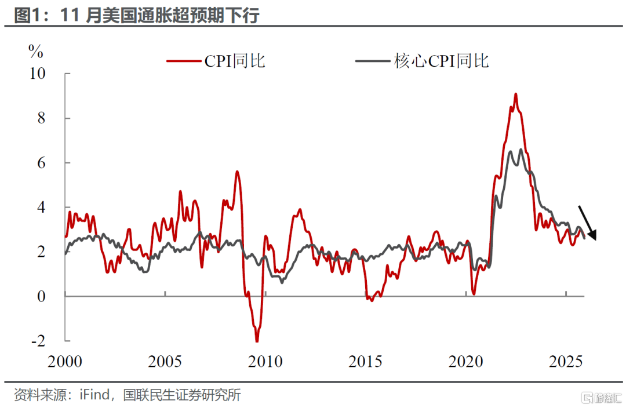

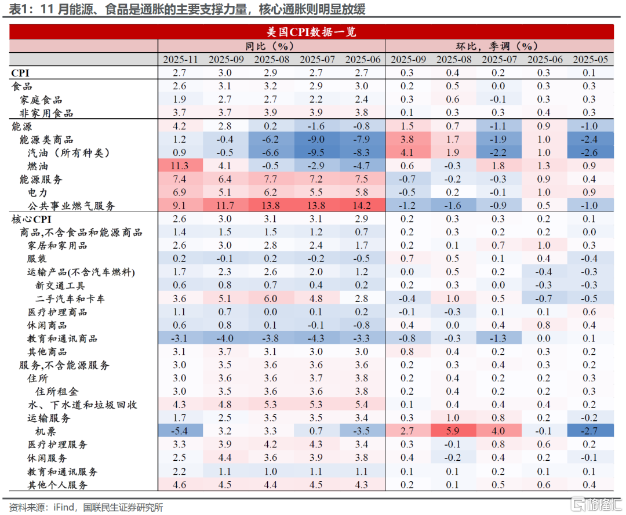

En la noche del 18 de diciembre, hora de la zona este de Asia, los datos publicados por la Oficina de Estadísticas Laborales de EE. UU. mostraron que el IPC anual no ajustado de noviembre en EE. UU. fue del 2,7%, muy por debajo de la expectativa del mercado del 3,1%. Igualmente sorprendente fue que el IPC subyacente anual no ajustado fue solo del 2,6%, no solo por debajo de la expectativa del 3%, sino que también marcó el nivel más bajo desde marzo de 2021.

Este informe de inflación, afectado por el cierre previo del gobierno, carece de los datos de octubre y ha sido calificado por los analistas como "lleno de ruido". El mercado reaccionó rápidamente: el índice del dólar cayó 22 puntos en el corto plazo, mientras que el oro al contado subió 16 dólares en el mismo periodo.

I. Datos sorprendentemente bajos

● Los datos de inflación de noviembre en EE. UU. tomaron al mercado por sorpresa. El crecimiento interanual del IPC general fue solo del 2,7%, y el del IPC subyacente fue del 2,6%, ambos significativamente por debajo de las expectativas predominantes del mercado.

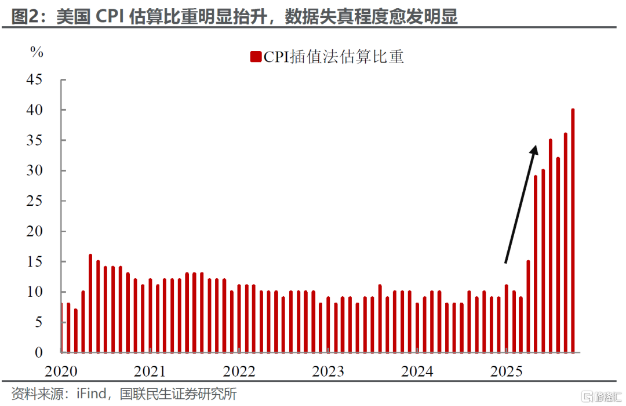

● La particularidad de este informe radica en su contexto estadístico. Debido al cierre del gobierno de EE. UU. en octubre, la Oficina de Estadísticas Laborales se vio obligada a cancelar el informe del IPC de ese mes y, al calcular los datos de noviembre, asumió que el cambio del IPC en octubre fue cero.

● UBS señaló que este tratamiento estadístico podría causar un sesgo bajista de aproximadamente 27 puntos básicos en el informe final. Si se excluye este factor, los datos reales de inflación podrían estar más cerca del nivel esperado por el mercado del 3,0%. Por lo tanto, los datos en sí contienen un "ruido" estadístico evidente.

● Aun así, desde una perspectiva estructural, existen señales reales de enfriamiento de la inflación. La inflación de servicios básicos se convirtió en el principal factor que impulsó la caída de la inflación subyacente general, destacando que la inflación en vivienda cayó significativamente del 3,6% al 3,0% interanual.

II. Reacción del mercado

● Tras la publicación de los datos, los mercados financieros reaccionaron rápidamente. Los futuros de acciones estadounidenses subieron en todos los ámbitos, con los futuros del Nasdaq 100 aumentando más del 1%. Al mismo tiempo, los precios de los bonos del Tesoro de EE. UU. subieron y los rendimientos bajaron en consecuencia.

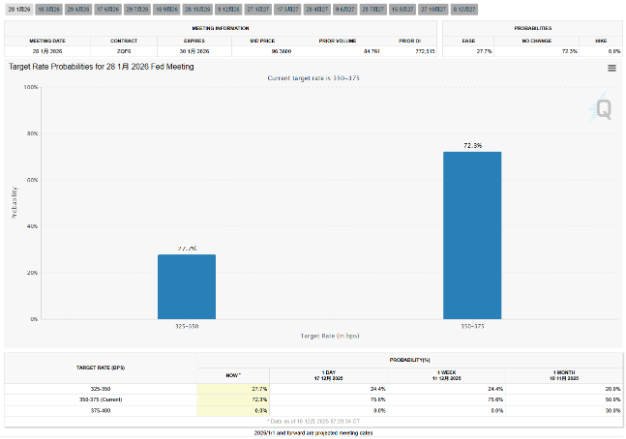

● Las expectativas del mercado de futuros de tasas de interés sobre un giro en la política de la Fed aumentaron notablemente. Los datos muestran que el mercado considera que la probabilidad de un recorte de tasas por parte de la Fed en enero del próximo año aumentó del 26,6% al 28,8%. Además, se espera que la tasa de política se relaje otros 3 puntos básicos para finales de 2026, con una relajación total de aproximadamente 62 puntos básicos el próximo año.

● El dólar se debilitó en respuesta, el índice del dólar cayó 22 puntos en el corto plazo, alcanzando un mínimo de 98,20. Las monedas no estadounidenses subieron en general, el euro/dólar subió casi 30 puntos y el dólar/yen cayó casi 40 puntos en el corto plazo.

● Brian Jacobsen, estratega jefe de economía de Annex Wealth Management, comentó: "Algunos pueden considerar este informe de enfriamiento de la inflación como 'menos confiable de lo habitual' y descartarlo, pero ignorarlo es bajo su propio riesgo".

III. Discrepancias internas en la Fed

Frente a este informe de inflación inusual, es probable que surja un nuevo debate entre los halcones y palomas dentro de la Fed. Los bajos datos del IPC sin duda proporcionan argumentos más sólidos para los palomas.

● De hecho, en la reciente reunión de la Fed, ya se evidenciaron discrepancias internas. La decisión de recortar la tasa de interés en 25 puntos básicos en diciembre se aprobó con 9 votos a favor y 3 en contra, siendo la primera vez en seis años que se registran tres votos disidentes.

La presidenta de la Fed de Kansas City, Schmid, y el presidente de la Fed de Chicago, Goolsbee, se opusieron al recorte de tasas, abogando por mantenerlas sin cambios, mientras que el gobernador de la Fed, Milan, apoyó un recorte de tasas aún mayor.

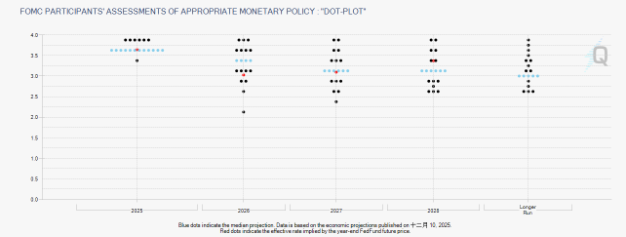

● Esta discrepancia también se refleja en el último diagrama de puntos de la Fed. El diagrama muestra que la mediana de las previsiones de tasas de interés de los funcionarios de la Fed para 2026 es del 3,4% y para 2027 es del 3,1%, manteniéndose en línea con las previsiones de septiembre, lo que implica un recorte de 25 puntos básicos cada año en los próximos dos años.

● Sin embargo, fuera del diagrama de puntos, las opiniones personales de los funcionarios de la Fed varían significativamente. El presidente de la Fed de Atlanta, Bostic, incluso declaró que en su previsión para 2026 no incluyó ningún recorte de tasas, considerando que la economía mostrará mayor fortaleza con un crecimiento del PIB de aproximadamente el 2,5%, por lo que la política debe seguir siendo restrictiva.

IV. La trayectoria política detrás del diagrama de puntos

● Aunque el diagrama de puntos proporciona una previsión colectiva de la trayectoria futura de las tasas de interés por parte de los funcionarios de la Fed, detrás de él se esconden consideraciones políticas y juicios económicos complejos. El rango actual de tasas de interés del 3,50%-3,75% es el resultado de la tercera reducción consecutiva de tasas por parte de la Fed.

● El análisis de BlackRock considera que la trayectoria política más probable de la Fed es reducir las tasas de interés desde el nivel actual hasta cerca del 3% en 2026. Esta previsión difiere de la mediana del 3,4% mostrada en el diagrama de puntos para 2026, reflejando una brecha entre las expectativas del mercado y la orientación oficial.

● La evolución del marco de política de la Fed también merece atención. En el cuarto trimestre de 2025, la Fed pondrá fin oficialmente al ajuste cuantitativo (QT) que ha estado en funcionamiento durante casi tres años, y a partir de enero de 2026, se implementará un nuevo mecanismo llamado "Compras de Gestión de Reservas" (RMP).

● Aunque la Fed define oficialmente el RMP como una "operación técnica" para garantizar la liquidez suficiente del sistema financiero, el mercado tiende a interpretarlo como una "flexibilización encubierta" o "cuasi-flexibilización cuantitativa". Esta transformación del mecanismo podría convertirse en otra variable importante que afecte la trayectoria futura de las tasas de interés.

V. Umbral para recortes de tasas y observación económica

● Con la inesperada desaceleración de los datos de inflación, el umbral para que la Fed recorte aún más las tasas de interés se ha convertido en el centro de atención del mercado. En su declaración de diciembre, la Fed indicó que el umbral para continuar recortando tasas ha aumentado significativamente y que la "magnitud y el momento" de futuros recortes dependerán de los cambios en las perspectivas económicas.

● El desempeño del mercado laboral será una variable clave en la toma de decisiones. Aunque los datos de inflación de noviembre se desaceleraron más de lo esperado, las solicitudes iniciales de subsidio por desempleo publicadas al mismo tiempo fueron de 224.000, por debajo de la expectativa de 225.000, revirtiendo la tendencia de aumento de la semana anterior y mostrando que el mercado laboral se mantuvo estable en diciembre.

● El análisis de CMB International Securities señala que el mercado laboral estadounidense se ha debilitado ligeramente, pero aún no se ha deteriorado significativamente. Las cifras de solicitudes iniciales y continuas de subsidio por desempleo siguen siendo bajas y han mejorado ligeramente desde octubre.

● La institución predice que en la primera mitad de 2026, la inflación podría seguir cayendo debido a la caída de los precios del petróleo y la desaceleración del aumento de los alquileres y salarios, y la Fed podría recortar las tasas una vez en junio como una declaración política. Sin embargo, en la segunda mitad del año, la inflación podría repuntar y la Fed podría mantener las tasas sin cambios.

VI. Diversas previsiones de Wall Street

● En cuanto a la trayectoria de las tasas de interés en 2026, los análisis de Wall Street muestran una divergencia sin precedentes. ICBC International prevé que la Fed recortará las tasas de interés en un total de 50-75 puntos básicos en 2026, llevando las tasas a un nivel "neutral" de alrededor del 3%.

● JPMorgan, por su parte, mantiene una actitud cautelosamente optimista, considerando que la resiliencia de la economía estadounidense, especialmente el sólido desempeño de la inversión fija no residencial, respaldará el crecimiento económico. Por lo tanto, espera que el margen de recorte de tasas sea más limitado, y que la tasa de política se estabilice en el rango del 3%-3,25% hacia mediados de 2026.

● ING Group describe dos escenarios extremos:

Uno es que los fundamentos económicos se deterioren sustancialmente y la Fed actúe con decisión para flexibilizar la política ante el riesgo de recesión, en cuyo caso el rendimiento de los bonos del Tesoro a 10 años podría caer significativamente hasta alrededor del 3%.

El otro es que la Fed, presionada políticamente o por un error de juicio, relaje la política monetaria prematuramente y en exceso sin que la economía se desacelere claramente, lo que podría dañar gravemente la credibilidad de la Fed y desencadenar una profunda preocupación del mercado por un descontrol inflacionario, llevando el rendimiento de los bonos del Tesoro a 10 años a dispararse, incluso desafiando el nivel del 5%.

VII. Perspectivas futuras y lecciones para la inversión

● De cara al futuro, los cambios en el liderazgo de la Fed podrían aportar nuevas incertidumbres a la política monetaria. El mandato del presidente de la Fed, Powell, finalizará en mayo de 2026, y la llegada de un nuevo presidente podría influir en la dirección y la comunicación de la política de la Fed.

● El análisis de Guolian Minsheng Securities considera que, aunque el IPC de noviembre probablemente no cambie la decisión de la Fed de posponer el recorte de tasas en enero del próximo año, sin duda aumentará las voces dovish dentro de la Fed. Si los datos de diciembre continúan mostrando un crecimiento lento, podría llevar a la Fed a reconsiderar la trayectoria de recortes de tasas para el próximo año.

● Para los inversores, BlackRock sugiere que, en el contexto macroeconómico actual, se pueden considerar varias estrategias de inversión en renta fija: invertir efectivo en bonos del Tesoro a 0-3 meses o en bonos diversificados a corto plazo; aumentar la asignación a bonos de duración media; construir una escalera de bonos para asegurar rendimientos; y buscar mayores retornos a través de bonos de alto rendimiento y bonos de mercados emergentes.

● Kevin Flanagan, jefe de estrategia de renta fija de WisdomTree, señaló que la Fed se ha convertido en una "casa dividida" y que el umbral para una mayor flexibilización es muy alto. Subrayó que, mientras la inflación siga aproximadamente un punto porcentual por encima del objetivo, salvo que el mercado laboral se enfríe significativamente, será difícil para la Fed tomar la decisión de recortar tasas de forma consecutiva.

Cuando el índice del dólar cayó bruscamente tras la publicación de los datos y el oro se disparó rápidamente, los operadores estaban reevaluando la trayectoria de las tasas de interés para 2026. Aunque este informe de inflación tiene defectos estadísticos, al menos ha dado al mercado un rayo de esperanza.

Ya sea que esto sea una fluctuación estadística anómala o una verdadera caída de la inflación, el próximo movimiento de la Fed dependerá de los datos económicos de los próximos meses. La trayectoria de recortes de tasas aparentemente suave en el diagrama de puntos se enfrenta a los desafíos duales de la realidad económica y las expectativas del mercado.