Por debajo de la banda

Bitcoin ha caído por debajo de modelos clave de coste base debido al debilitamiento de la demanda spot y de los flujos hacia los ETF. Los derivados reflejan esta debilidad, con un descenso en el interés abierto, financiación en mínimos del ciclo y una fuerte revalorización de las opciones a la baja. El aumento de la volatilidad implícita (IV) y la alta demanda de opciones de venta muestran que el mercado está rotando hacia la protección.

Resumen Ejecutivo

- Bitcoin ha caído por debajo del coste base de los STH y de la banda −1 STD, poniendo bajo presión a los compradores recientes; la región de $95K–$97K ahora actúa como resistencia clave, y una recuperación marcaría un primer paso hacia la restauración de la estructura de mercado.

- La demanda spot sigue siendo débil, con flujos negativos en los ETF spot estadounidenses y sin que surjan nuevas ofertas por parte de asignadores de TradFi.

- El apalancamiento especulativo continúa deshaciéndose, reflejado en la disminución del interés abierto en futuros y en tasas de financiación que caen a mínimos del ciclo en los 500 principales activos.

- Los mercados de opciones han revalorizado bruscamente el riesgo, con la volatilidad implícita aumentando en todos los vencimientos y el skew permaneciendo profundamente negativo, ya que los traders pagan primas significativas por protección a la baja.

- El flujo dominante de puts y la demanda en strikes clave (por ejemplo, 90K) refuerzan un régimen de posicionamiento defensivo, con traders cubriéndose de forma más activa en lugar de añadir exposición alcista.

- DVOL ha vuelto a máximos mensuales, uniendo la amplia revalorización del riesgo en métricas de volatilidad, skew y flujo, y señalando expectativas de una volatilidad elevada a corto plazo.

Bitcoin ha roto por debajo de su anterior rango de consolidación, cayendo por debajo de $97K y tocando brevemente los $89K, marcando un nuevo mínimo local y llevando su rendimiento en lo que va de año a territorio negativo. Esta contracción más profunda extiende la leve tendencia bajista que destacamos la semana pasada y plantea dudas sobre dónde podría reaparecer el soporte estructural. En esta edición, utilizamos modelos de precios on-chain y la realización de pérdidas de holders a corto plazo para evaluar cómo ha reaccionado el mercado ante esta ruptura. Luego analizamos las opciones, los flujos de ETF y el posicionamiento en futuros para evaluar cómo los especuladores están ajustando su sentimiento ante esta renovada debilidad.

Perspectivas On-chain

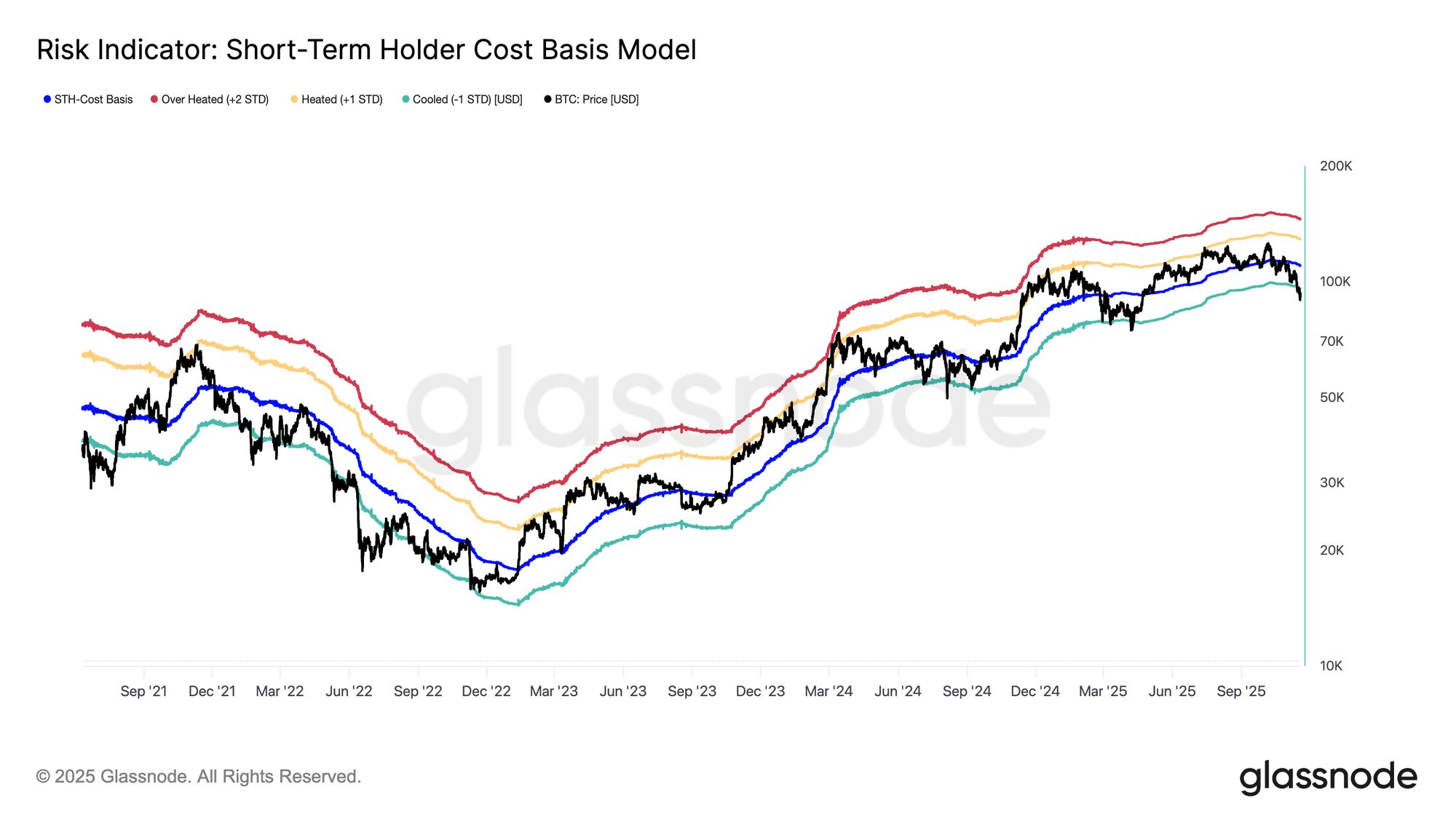

Ruptura de la Banda Inferior

Romper por debajo de $97K, el límite inferior del “rango limbo” de la semana pasada, señaló el riesgo de una corrección más profunda. El precio luego se desplomó hasta $89K, formando un nuevo mínimo local más allá del nivel –1 STD (~$95.4K) en relación con el coste base de los holders a corto plazo, ahora cerca de $109.5K.

Esta ruptura confirma que las pérdidas ahora dominan casi todas las cohortes de inversores recientes, una estructura que históricamente ha desencadenado ventas de pánico y debilitado el impulso, requiriendo tiempo para que el mercado se recupere. A corto plazo, esta banda de $95K–$97K puede actuar como una resistencia local, y recuperarla sería una indicación temprana de que el mercado se está moviendo de nuevo hacia cierto equilibrio.

Live Chart

Live Chart Picos de Venta de Pánico

Pasando al comportamiento de los inversores, esta caída marca la tercera vez desde principios de 2024 que el precio cae por debajo de la banda inferior del modelo de coste base de los holders a corto plazo. Sin embargo, la intensidad del pánico entre los principales compradores es notablemente mayor esta vez. La media móvil de 7 días (7D-EMA) de las pérdidas realizadas por los STH ha subido a $523M por día, el nivel más alto desde el colapso de FTX.

Esta elevada realización de pérdidas resalta la estructura superior más pesada construida entre $106K–$118K, mucho más densa que los picos de ciclos anteriores. Esto significa que debe surgir una demanda más fuerte para absorber a los vendedores en apuros, o el mercado requerirá una fase de acumulación más larga y profunda antes de recuperar el equilibrio.

Live Chart

Live Chart Poniendo a Prueba la Demanda Activa

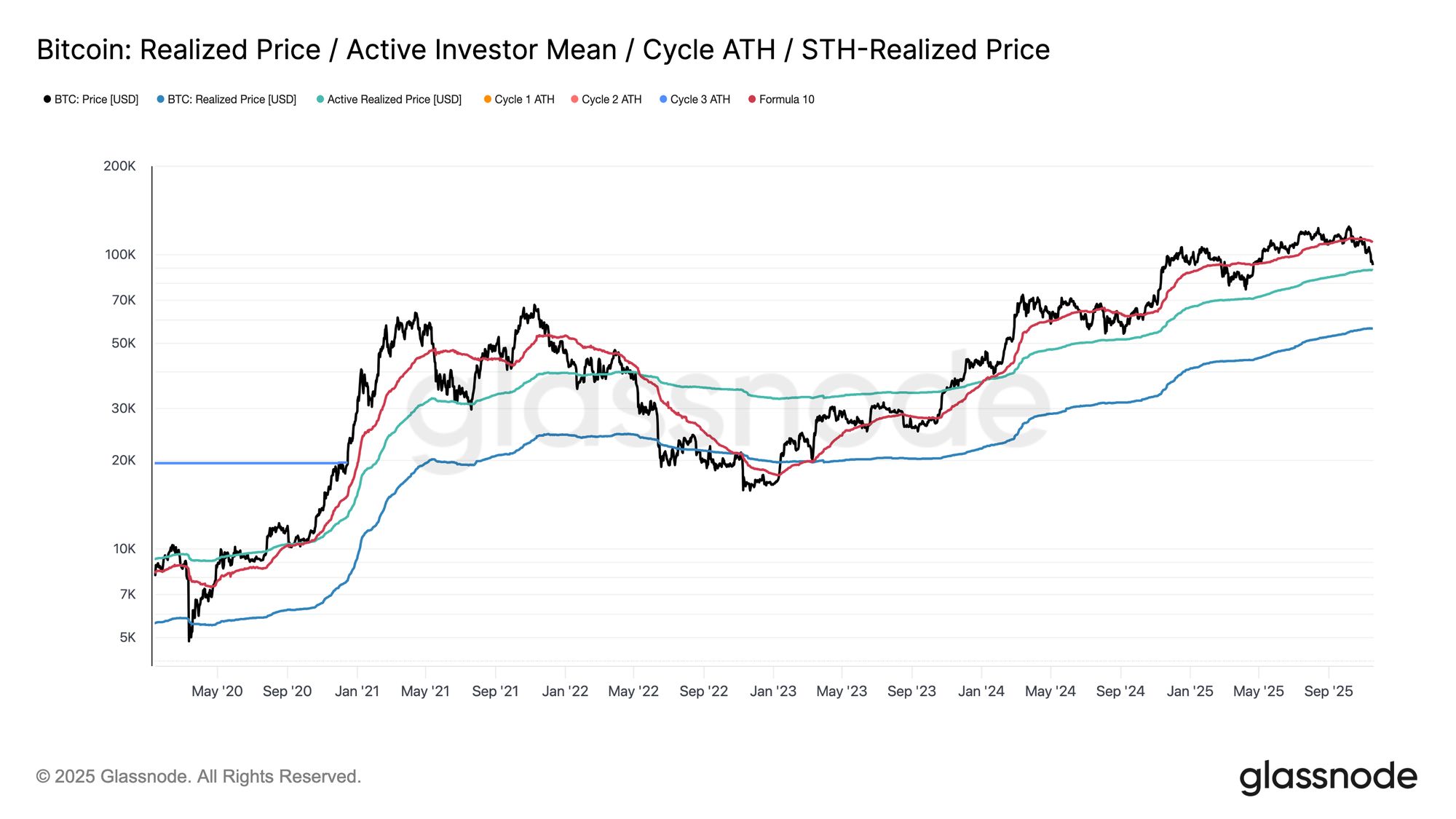

Revisando los modelos de valoración, el mercado ahora entra en territorio desconocido, donde el interés especulativo en esta fase bajista leve ha aumentado notablemente. La primera gran zona de defensa se sitúa en el Precio Realizado de los Inversores Activos, actualmente alrededor de $88.6K. Operar cerca de este nivel sitúa a Bitcoin en el coste base de los holders no inactivos que han movido monedas activamente en los últimos meses, convirtiéndolo en un posible rango de negociación a medio plazo.

Sin embargo, una ruptura decisiva por debajo de este modelo marcaría la primera vez en este ciclo que el precio cae por debajo del coste base de los inversores activos, una señal clara de que el impulso bajista domina el mercado.

Live Chart

Live Chart Un Tipo Diferente de Caída

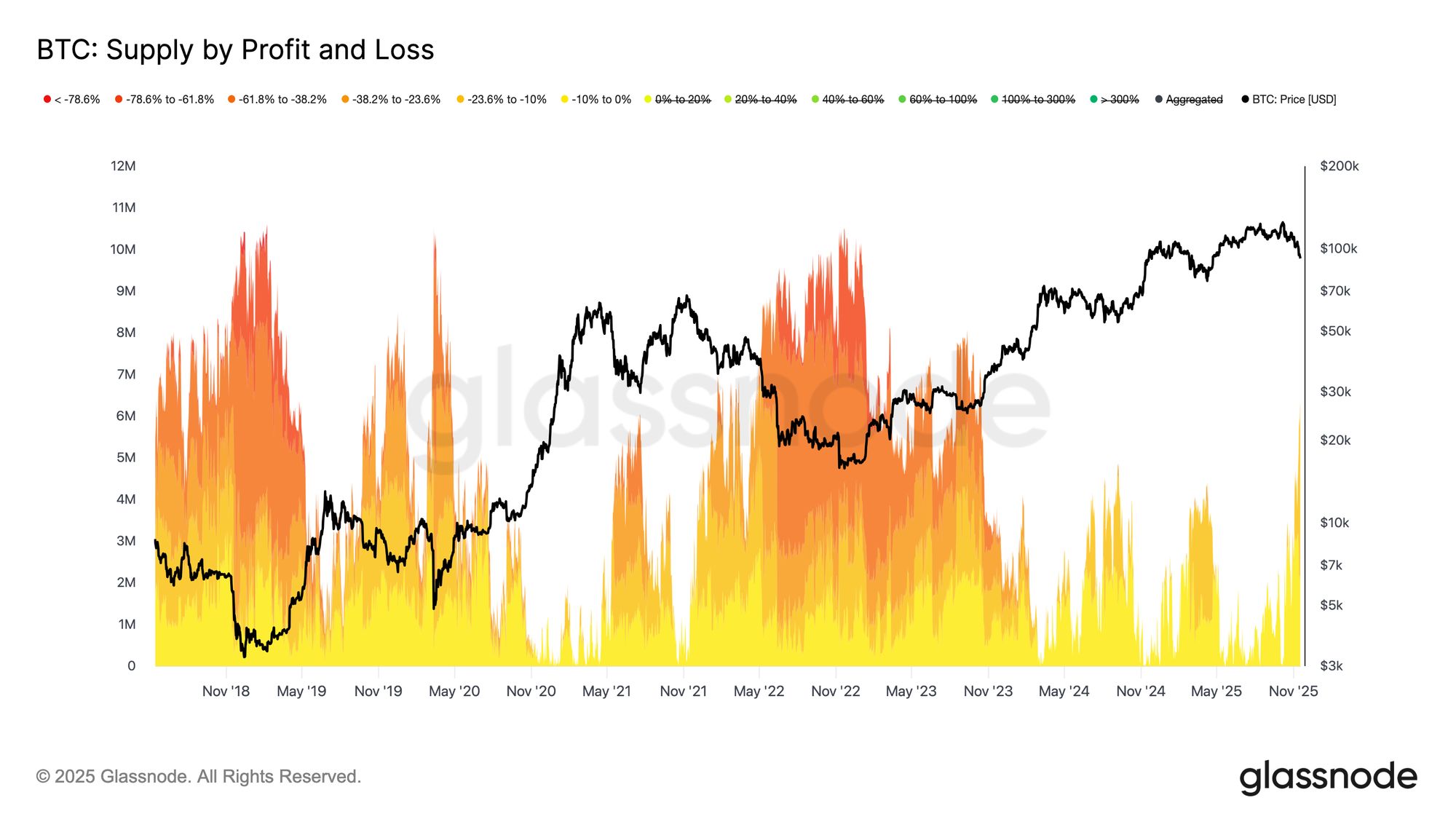

A pesar de romper por debajo de la banda inferior principal del modelo de coste base de los holders a corto plazo, la magnitud e intensidad del dolor inversor sigue estando lejos de los extremos vistos durante el mercado bajista de 2022–2023. El gráfico a continuación rastrea todas las monedas actualmente en pérdida y las agrupa según la profundidad de su caída no realizada. Aproximadamente 6.3M BTC están ahora bajo el agua, con la mayoría en el rango de pérdida de –10% a –23.6%.

Esta distribución se asemeja mucho al mercado de rango de corta duración del Q1 de 2022, más que a una fase de capitulación profunda.

Por eso, la zona de precios entre el Precio Realizado de los Inversores Activos ($88.6k) y el True Market Mean ($82k) puede servir como el rango divisorio definitivo entre una fase bajista leve y una estructura de mercado bajista completa similar a la de 2022-2023.

Live Chart

Live Chart Perspectivas Off-Chain

Ausencia de Demanda de ETF

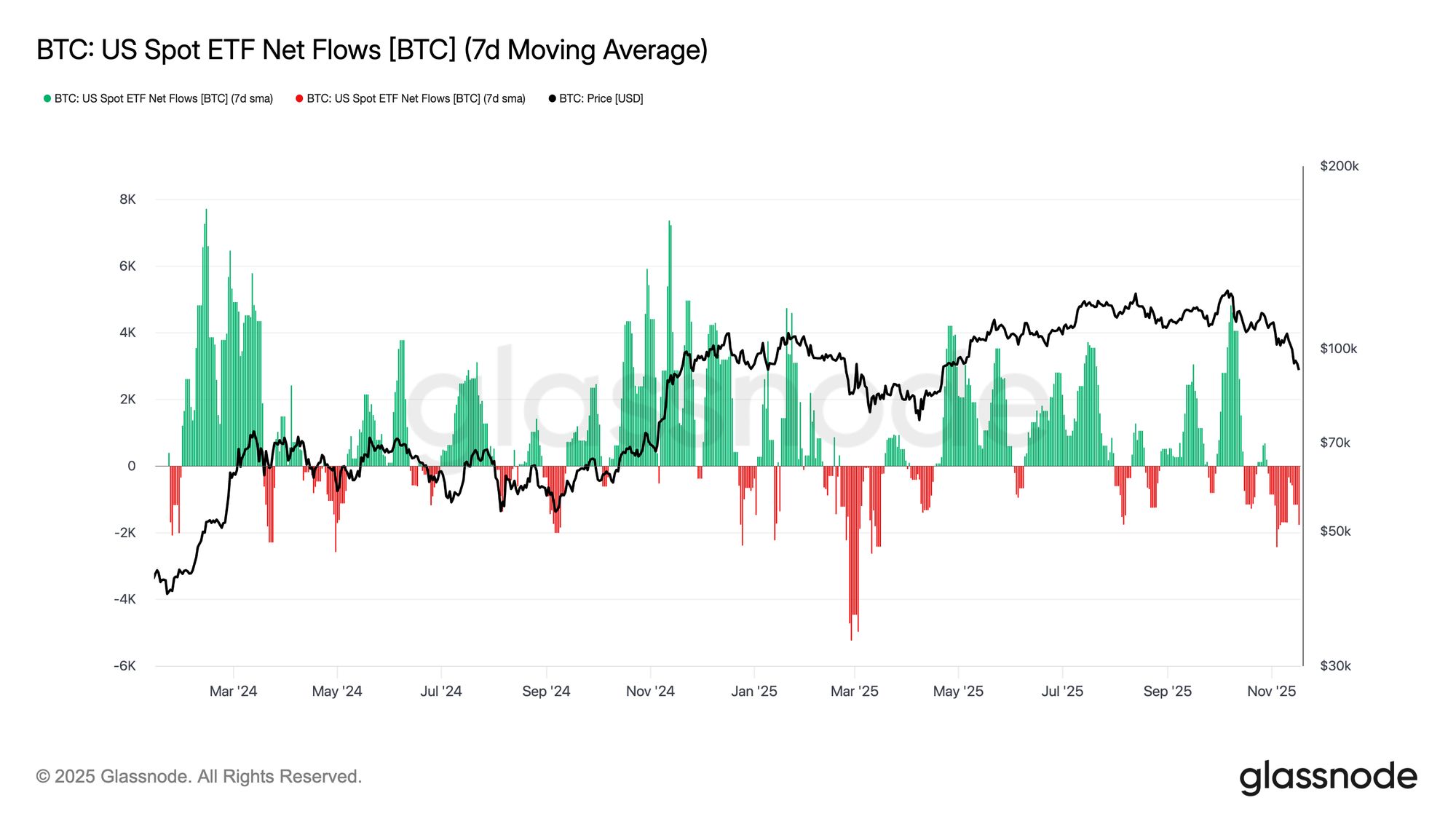

Los flujos de ETF spot en EE. UU. continúan reflejando una marcada falta de demanda sostenida, con el promedio de 7 días permaneciendo firmemente negativo en las últimas semanas. Las salidas persistentes señalan una reticencia entre los asignadores de TradFi a añadir exposición durante la caída actual, un claro alejamiento de los regímenes de fuertes entradas que apoyaron avances previos. La debilidad continua sugiere que el apetito discrecional se ha enfriado considerablemente y resalta la ausencia de nuevas ofertas de uno de los mayores grupos de compradores marginales del mercado, reforzando el entorno general de demanda restringida.

La ausencia sostenida de entradas en ETF indica que un pilar importante de la demanda aún no se ha reactivado, dejando al mercado sin una fuente clave de demanda en este ciclo.

Live Chart

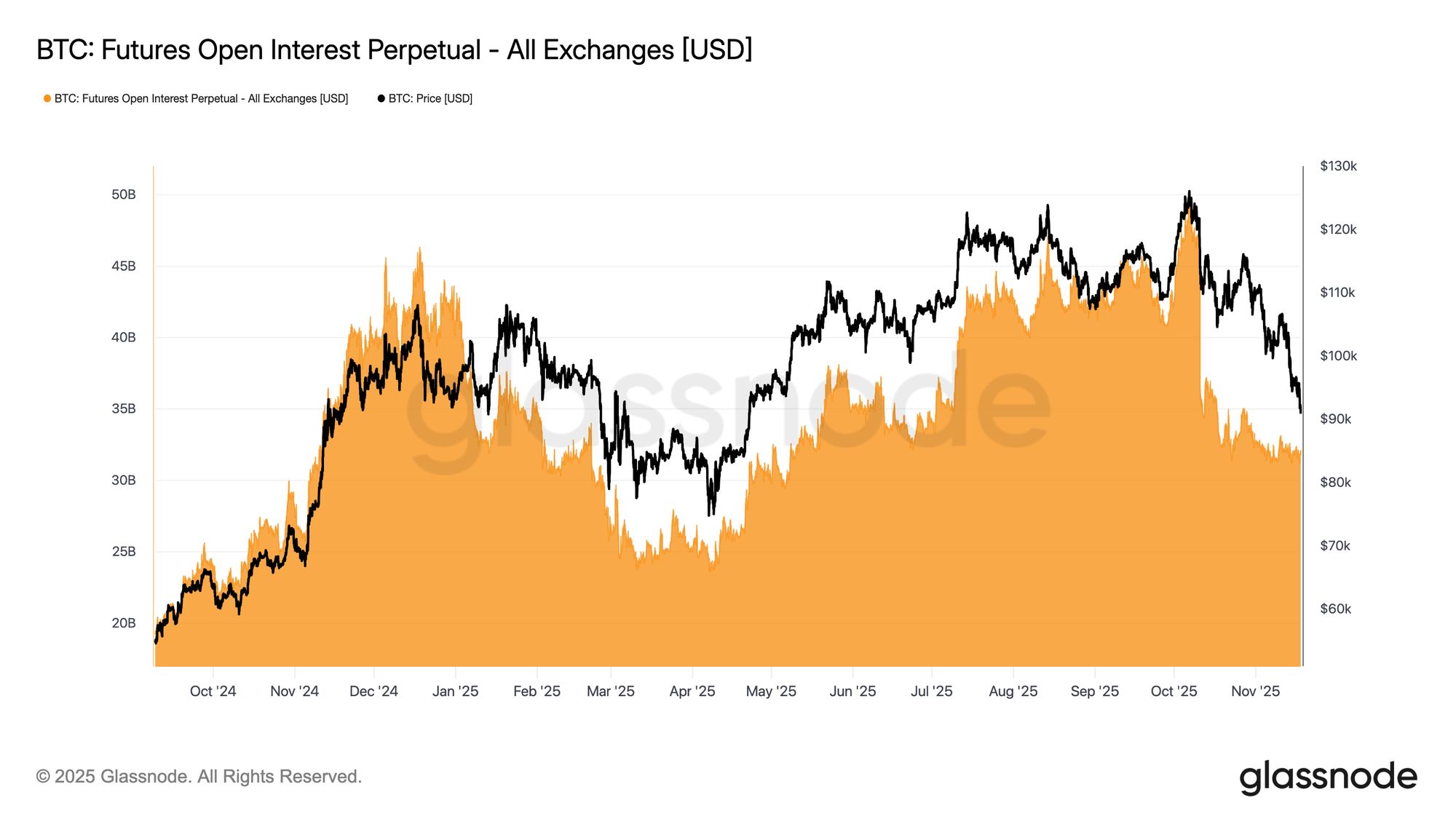

Live Chart Sin Señales de Apetito por el Riesgo

El interés abierto en futuros continuó disminuyendo esta semana, cayendo junto con el precio y señalando una reducción persistente de la actividad especulativa. En lugar de añadir exposición durante la debilidad, los traders han estado deshaciendo sistemáticamente el riesgo, dejando el mercado de derivados notablemente subposicionado en comparación con caídas anteriores. Esta ausencia de apalancamiento incremental subraya una postura cautelosa entre los participantes del mercado y se alinea con el tema general de disminución de la demanda entre los grupos que asumen riesgos.

La contracción continua en el posicionamiento en futuros resalta un mercado aún reacio a desplegar capital, reforzando la falta de convicción detrás de la acción actual del precio.

Live Chart

Live Chart Tasas de Financiación en Mínimos del Ciclo

Con el interés abierto en futuros continuando a la baja, el mercado de derivados está señalando una clara reducción en el posicionamiento especulativo. Los traders están deshaciendo riesgo en lugar de añadir exposición durante la debilidad, dejando el OI notablemente poco apalancado en comparación con caídas anteriores.

Esta dinámica se refleja en los mercados de financiación, donde las tasas en los 500 principales activos han pasado decididamente a territorio neutral o negativo. El alejamiento de las primas positivas vistas a principios de año resalta un enfriamiento generalizado de la demanda apalancada larga y un giro hacia un posicionamiento más defensivo.

En conjunto, la caída del OI y la financiación negativa confirman que el apalancamiento especulativo está siendo drenado sistemáticamente del mercado, reforzando un entorno de aversión al riesgo.

Live Chart

Live Chart Fuerte Aumento de la Volatilidad Implícita

El mercado de opciones suele ser el primero en revalorizar el riesgo, y lo hizo rápidamente después de que Bitcoin cotizara brevemente por debajo de 90,000. La volatilidad implícita aumentó bruscamente en todos los vencimientos, con el extremo corto reaccionando más. El gráfico muestra un claro aumento en la volatilidad de corto plazo y una revalorización general en toda la curva.

Este aumento refleja dos factores. El primero es una mayor demanda de protección a la baja, ya que los traders se preparan para la posibilidad de una corrección mayor. El segundo es la respuesta de las mesas de gamma corta. Muchas tuvieron que recomprar opciones cortas y trasladar posiciones hacia arriba, lo que mecánicamente impulsó la volatilidad implícita de corto plazo.

La volatilidad implícita está ahora cerca de los niveles vistos durante el evento de liquidación del 10 de octubre, mostrando cuán rápidamente los traders han reevaluado el riesgo a corto plazo.

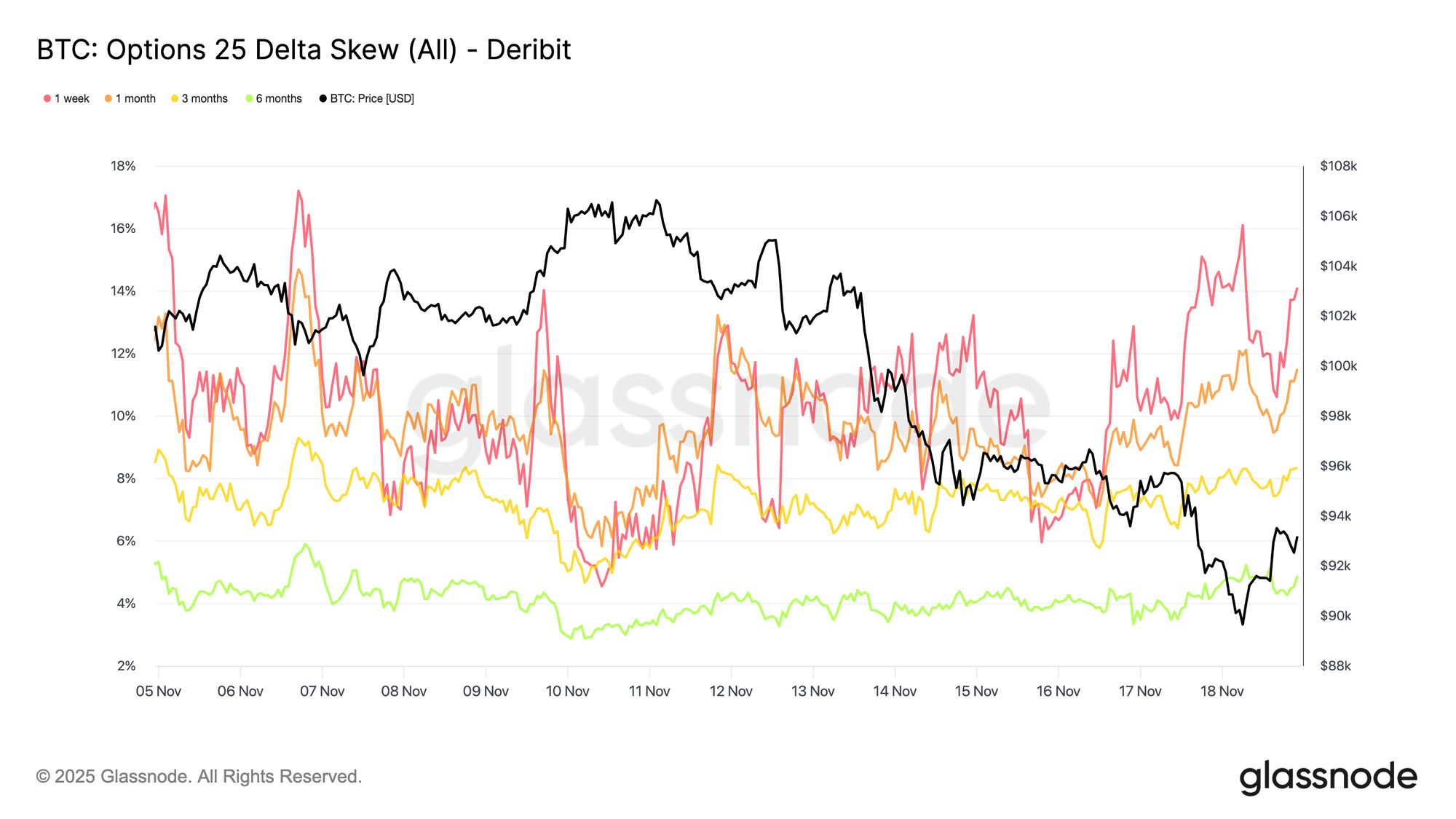

El Skew Confirma el Miedo

Pasando de la volatilidad implícita al skew, el mercado de opciones muestra el mismo mensaje. El skew de 25-delta permanece negativo en todos los vencimientos, con el plazo de una semana cerca de niveles extremadamente bajistas. Una prima de aproximadamente el 14 por ciento para puts de una semana muestra que los traders están dispuestos a pagar mucho más por protección a la baja independientemente del precio spot.

Este comportamiento puede crear una profecía autocumplida. Cuando los traders compran estos puts, los dealers a menudo terminan con delta corta. Para cubrir esa exposición, venden futuros o perpetuos. Esta venta añade presión al mercado y puede amplificar la debilidad contra la que los traders intentan protegerse.

El skew de vencimientos más largos también es bajista pero menos extremo. El plazo de seis meses está justo por debajo del 5 por ciento, lo que indica que la mayor parte de la preocupación se concentra en el corto plazo más que en todo el espectro de vencimientos.

Live Chart

Live Chart Demanda de Protección a la Baja

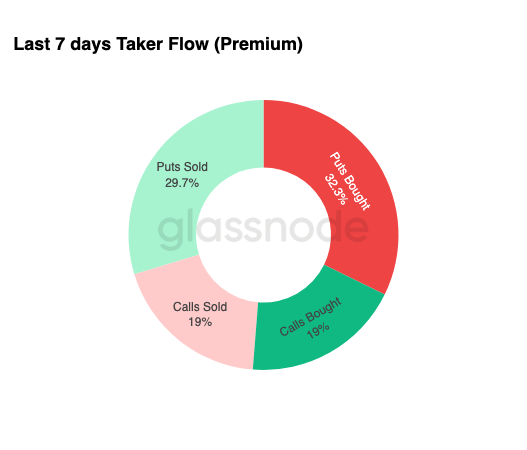

Pasando del skew a la actividad real de trading, los últimos siete días de flujo de taker subrayan el mismo patrón. Los traders compraron una gran parte de primas de puts, superando con creces la demanda de calls. Esto es consistente con un comportamiento de cobertura y refleja el deseo de protegerse ante una mayor debilidad en lugar de posicionarse para subidas.

La actividad limitada en el lado de las calls refuerza que los traders no están añadiendo riesgo significativo de cara a fin de año. Las calls compradas y vendidas siguen siendo bajas en comparación con los flujos de puts, lo que respalda la visión de que la cautela, más que la especulación, está impulsando el posicionamiento.

En general, esta combinación apunta a un mercado que se prepara para la volatilidad y prefiere la protección a la exposición.

Live Chart

Live Chart Primas de puts en el strike de 90K

Continuando con los datos de flujo más amplios, las primas de puts en el strike de 90K muestran cómo la demanda de protección se aceleró a medida que el precio se debilitaba. En las últimas dos semanas, la prima neta de puts en este strike se mantuvo relativamente equilibrada hasta que Bitcoin cayó por debajo del nivel de 93,000. Una vez que ese nivel falló, los traders subieron la oferta en estos puts, impulsando un fuerte aumento en la prima comprada en el strike de 90K.

Este comportamiento muestra que los traders estaban dispuestos a pagar precios cada vez más altos para asegurar protección a la baja a medida que la presión spot se intensificaba. El movimiento también se alinea con el aumento de la volatilidad implícita de corto plazo visto anteriormente, ya que la demanda concentrada en strikes clave suele empujar el extremo corto de la curva al alza.

La fuerte revalorización de los puts de 90K destaca la rapidez con la que la actividad de cobertura a la baja se acelera cuando se rompen niveles de precios clave.

Live Chart

Live Chart Valorando la Fragilidad del Mercado

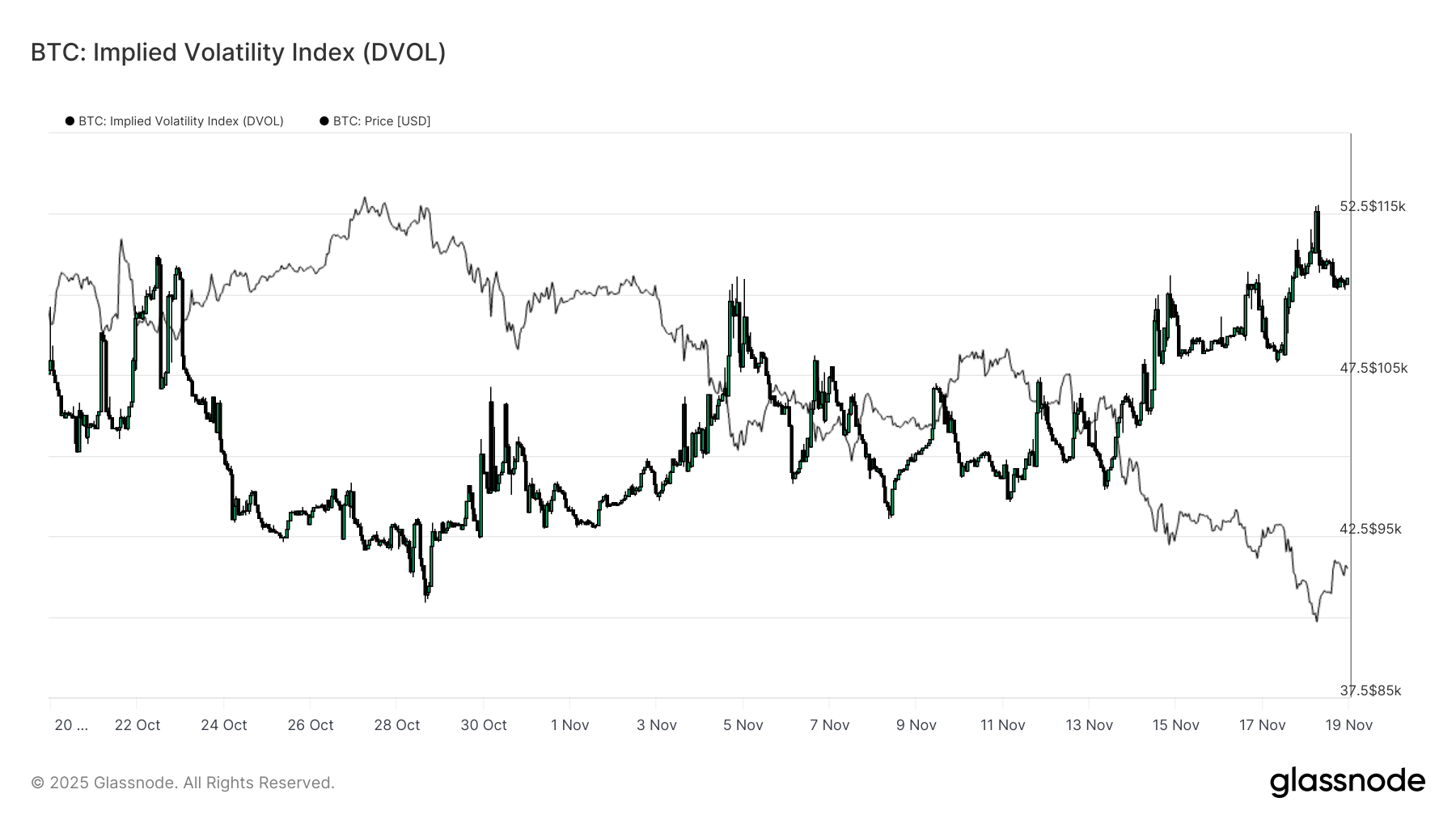

Cambiando de strikes individuales a una medida más amplia de volatilidad, el índice DVOL muestra cuánto ha revalorizado el mercado el riesgo. DVOL ha subido de nuevo hacia los máximos mensuales cerca de 50, después de estar más cerca de 40 hace solo tres semanas. DVOL refleja la volatilidad implícita de una cesta de opciones de vencimiento constante, por lo que cuando sube, señala que los traders esperan movimientos de precios más grandes en el futuro.

El movimiento al alza aquí une todo lo visto en el mercado de opciones. La volatilidad implícita está aumentando en todos los vencimientos, el skew permanece negativo, los flujos recientes son delta negativos y los traders muestran poco interés en añadir riesgo de cara a fin de año. Juntos, estos factores describen un mercado que se prepara para una acción de precios inestable. Los impulsores clave son el riesgo de liquidación en perpetuos, la incertidumbre macro y la falta de una fuerte demanda spot por entradas en ETF.

El próximo evento que puede cambiar este régimen de volatilidad es la reunión del FOMC en tres semanas. Hasta entonces, el mercado de opciones sigue señalando cautela y una clara preferencia por la protección.

El aumento de DVOL refuerza que el mercado está valorando movimientos más grandes por delante, con los traders posicionándose para la volatilidad.

Live Chart

Live Chart Conclusión

Bitcoin sigue atravesando una fase de mercado desafiante definida por el debilitamiento de la estructura de mercado, la retirada de la demanda especulativa y un giro decisivo hacia el posicionamiento de aversión al riesgo en los derivados. La demanda basada en spot sigue ausente, los flujos de ETF son negativos y los mercados de futuros no muestran apetito por añadir apalancamiento en la debilidad. Mientras tanto, la volatilidad implícita, el skew y los flujos de cobertura apuntan a una mayor preocupación por el riesgo bajista a corto plazo, con los inversores pagando primas cada vez más altas por protección. En conjunto, estas dinámicas enmarcan un mercado en busca de estabilidad, donde el camino a seguir depende de si la demanda puede reaparecer en torno a niveles clave de coste base o si la fragilidad actual da paso a una fase correctiva más profunda o a un mercado bajista.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Empoderamiento de avatares de IA: ¿Cómo crea TwinX una interacción inmersiva y circulación de valor?

1. **Desafíos de la economía de creadores**: Las plataformas de contenido Web2 sufren problemas como algoritmos opacos, distribución injusta, modelos de reparto de ingresos poco claros y altos costes de migración de seguidores, lo que dificulta que los creadores controlen sus propios datos y ganancias. 2. **Integración de IA y Web3**: El avance de la tecnología de inteligencia artificial, especialmente la tecnología de Avatares de IA, junto con la exploración de la economía de creadores en Web3, ha proporcionado nuevas soluciones destinadas a romper el control de las plataformas centralizadas.

El CEO de Aster detalla la visión de la cadena de privacidad L1 de Aster, remodelando la experiencia de las transacciones descentralizadas.

Aster está a punto de lanzar su plan de cadena pública Layer 1 (L1) orientada a la privacidad, junto con una explicación detallada sobre la potenciación del token, la expansión global del mercado y la estrategia de liquidez.

Desglosando DAT: Más allá de mNAV, ¿cómo identificar la "acumulación real o falsa" de criptomonedas?

La única regla de oro para invertir en DAT es ignorar las burbujas de sobreprecio y centrarse únicamente en los proyectos cuyo “valor por token por acción” siga creciendo de forma sostenible.

Impulsado por avatares de IA, ¿cómo TwinX crea una interacción inmersiva y un ciclo de valor cerrado?

1. **Desafíos de la economía de los creadores**: Las plataformas de contenido Web2 presentan problemas como algoritmos poco transparentes, distribución no pública, tasas de comisión poco claras y altos costes de migración de seguidores, lo que dificulta que los creadores controlen sus propios datos y ganancias. 2. **Combinación de IA y Web3**: El desarrollo de la tecnología de IA, especialmente la tecnología de AI Avatar, junto con la exploración de Web3 en la economía de los creadores, aporta nuevas soluciones destinadas a romper el control de las plataformas centralizadas y reconstruir la producción de contenido y la distribución del valor. 3. **Posicionamiento de la plataforma TwinX**: TwinX es una plataforma social de vídeos cortos Web3 impulsada por IA, que busca reconstruir el contenido, la interacción y la distribución del valor a través de avatares de IA, interacción inmersiva y un sistema de valor descentralizado, permitiendo que los creadores tengan control sobre sus propios datos y beneficios. 4. **Funciones principales de TwinX**: Incluye tecnología de avatares de IA, que permite a los creadores generar una “segunda personalidad” que puede aprender, configurarse y operar de manera sostenible, así como un ciclo comercial cerrado que integra la creación de contenido, la interacción y los beneficios. 5. **Características de Web3**: TwinX refleja la tokenización y la gobernanza colectiva propias de Web3, asegurando los derechos de interacción mediante blockchain, convirtiendo las acciones de los usuarios en activos rastreables y permitiendo que los participantes participen en la gobernanza de la plataforma mediante tokens, logrando así la integración de la economía de los creadores con la gobernanza comunitaria.