De Echo a Flying Tulip: Entendiendo las nuevas formas de financiación en criptomonedas

Autor: Saurabh Deshpande

Título original: Capital Formation in Crypto

Traducción y recopilación: BitpushNews

Este artículo explora cómo está evolucionando el paradigma del capital en el sector de las criptomonedas.

La adquisición de Echo por parte de Coinbase por 400 millones de dólares, así como experimentos como las opciones de venta perpetuas de Flying Tulip, demuestran que las formas de financiación están siendo completamente reconstruidas.

Estos modelos pueden ser diferentes, pero comparten el objetivo de buscar equidad, liquidez y credibilidad en la recaudación y el despliegue de fondos para nuevos proyectos.

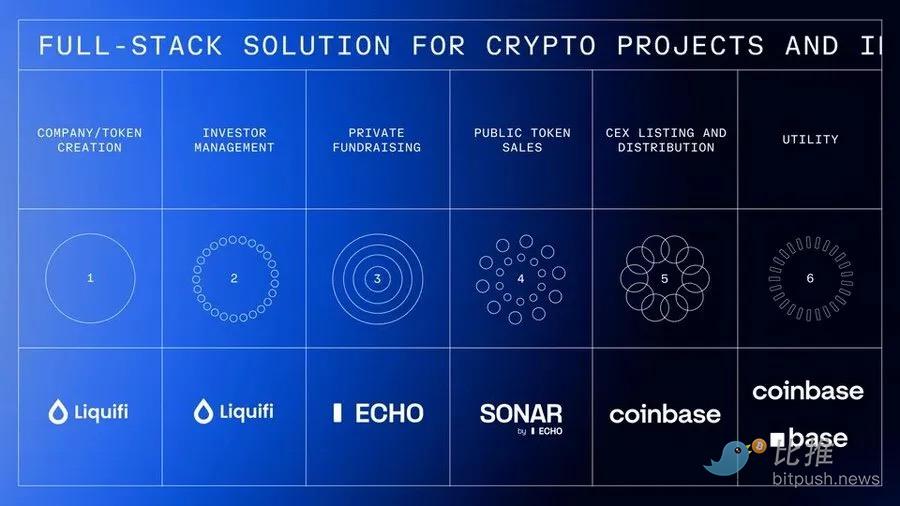

Integración vertical de Coinbase

Recientemente, Coinbase adquirió por unos 400 millones de dólares la plataforma comunitaria de financiación Echo, fundada por Cobie.

La misma transacción incluyó una compra de NFT valorada en 25 millones de dólares, destinada a revivir un pódcast, imponiendo obligaciones vinculantes a los presentadores Cobie y Ledger Status para producir ocho nuevos episodios tras la activación del NFT. Echo ha facilitado más de 300 rondas de financiación, con un valor total superior a 200 millones de dólares.

Esta adquisición sigue a la reciente compra de Liquifi por parte de Coinbase, completando así la pila de servicios completa para tokens y financiación de proyectos cripto.

Los equipos de proyectos pueden crear tokens y gestionar tablas de capitalización con LiquiFi, recaudar fondos a través de grupos privados en Echo o emisiones públicas en Sonar, y luego listar los tokens en el exchange de Coinbase para el trading en mercados secundarios. Cada etapa genera oportunidades de ingresos:

LiquiFi cobra tarifas por la gestión de tokens, Echo obtiene valor mediante acuerdos de reparto de beneficios, y Coinbase gana comisiones por el trading de los tokens listados.

Esta pila de servicios integrada permite a Coinbase beneficiarse de todo el ciclo de vida del proyecto, no solo de la fase de trading.

Para Echo, esto es un buen trato, ya que sin integración ascendente con un exchange, sería difícil generar ingresos sostenibles. Actualmente, el modelo se centra en tarifas de rendimiento, que pueden tardar años en monetizarse, similar a las inversiones de riesgo.

¿Por qué Coinbase pagaría tanto por un producto que solo ha facilitado la mitad del valor de la adquisición en financiación (Echo facilitó 200 millones de dólares, mientras que el precio de compra fue de 400 millones)?

Recuerda que los 200 millones de dólares no son ingresos de Echo, sino el valor total de la financiación facilitada.

El precio pagado por Coinbase incluye la asociación con Cobie (considerado uno de los participantes más destacados a largo plazo en el sector cripto), los efectos de red de Echo, la infraestructura tecnológica, la posición regulatoria y su papel en la arquitectura emergente de formación de capital cripto.

Proyectos conocidos como MegaETH y Plasma ya han recaudado fondos a través de Echo, y MegaETH realizó una ronda adicional mediante la plataforma pública de Echo, Sonar.

Esta adquisición otorga a Coinbase la confianza de fundadores escépticos de exchanges centralizados, permitiéndole acceder a una red de inversión impulsada por la comunidad y obtener infraestructura para ir mucho más allá del sector cripto puro, expandiéndose hacia activos tradicionales tokenizados.

Cada proyecto tiene de tres a cuatro partes interesadas: equipo, usuarios, inversores privados e inversores públicos. Lograr el equilibrio adecuado entre incentivos y distribución de tokens siempre ha sido un reto. Cuando el sector cripto introdujo la financiación por tokens en 2015-17, se consideró un modelo honesto para "democratizar" el acceso temprano a inversiones en proyectos. Pero algunas ventas se agotaban incluso antes de que pudieras conectar con MetaMask, y las preventas privadas usaban listas blancas, excluyendo a la mayoría de los compradores minoristas.

Por supuesto, este modelo también tuvo que evolucionar por preocupaciones regulatorias, pero ese es otro tema. Sin embargo, la historia aquí no trata solo de la integración vertical de Coinbase, sino de cómo están evolucionando los propios mecanismos de financiación.

Opciones de venta perpetuas de Flying Tulip

Andre Cronje y su Flying Tulip buscan construir un exchange on-chain de pila completa, integrando trading spot, derivados, préstamos, mercados monetarios, stablecoin nativa (ftUSD) y seguros on-chain en un sistema unificado de margen cruzado. Su objetivo es competir con Coinbase y Binance, y rivalizar a nivel de producto con Ethena, Hyperliquid, Aave y Uniswap.

El proyecto utiliza un mecanismo interesante para recaudar fondos, incorporando opciones de venta perpetuas. Los inversores aportan activos y reciben tokens FT a 0,10 dólares cada uno (10 FT por cada dólar invertido), con los tokens bloqueados. Los inversores pueden destruir sus tokens FT en cualquier momento para recuperar hasta el 100% de su capital inicial. Si alguien invierte 10 ETH, puede recuperar esos 10 ETH en cualquier momento, independientemente del precio de mercado de FT.

Esta opción de venta nunca expira, de ahí el término "perpetua". El reembolso se gestiona mediante una reserva independiente on-chain, financiada por los fondos recaudados y gestionada por contratos inteligentes auditados, con mecanismos de cola y límites de velocidad para evitar abusos y mantener la solvencia. Si la reserva es insuficiente temporalmente, las solicitudes se colocan en una cola transparente y se procesan por orden cuando se repone el fondo.

Este mecanismo crea tres opciones para los inversores y mantiene los incentivos alineados.

-

Primero, los inversores pueden mantener los tokens bloqueados y conservar el derecho de reembolso, capturando cualquier potencial alcista del éxito del protocolo mientras mantienen protección a la baja.

-

Segundo, pueden destruir los tokens para recuperar el capital original, tras lo cual los tokens se destruyen permanentemente.

-

O pueden transferir los tokens a un CEX/DEX para retirarlos, pero la opción de venta expira inmediatamente tras el retiro, y el capital original liberado pasa a Flying Tulip para operaciones y recompra de tokens. Esto crea una fuerte presión deflacionaria: vender los tokens implica perder la protección a la baja. Los compradores en el mercado secundario no obtienen derecho de reembolso. Esta protección solo aplica a los participantes de la venta inicial, creando una estructura de token de dos capas con diferentes perfiles de riesgo.

La estrategia de despliegue de capital resuelve una paradoja obvia: si todos los fondos recaudados tienen opción de venta perpetua, el equipo no puede usar realmente esos fondos, por lo que el capital efectivo recaudado es cero.

En cambio, los 1.1billions de dólares recaudados se desplegarán en estrategias de rendimiento on-chain de bajo riesgo, con un objetivo de rentabilidad anual del 4%. Estos fondos pueden ser llamados en cualquier momento. Esto genera unos 40 millones de dólares al año, distribuidos entre gastos operativos (desarrollo, equipo, infraestructura), recompra de tokens FT (creando presión de compra) e incentivos para el ecosistema.

Con el tiempo, las comisiones del protocolo por trading, préstamos, liquidaciones y seguros añadirán fuentes adicionales de fondos para la recompra. Para los inversores, el intercambio económico es renunciar al 4% de rendimiento que podrían obtener desplegando el capital por su cuenta, a cambio de tokens FT con potencial alcista y protección de capital. Básicamente, los inversores solo ejercerán la opción de venta si el precio de FT cae por debajo del precio de compra de 0,10 dólares.

El rendimiento es solo una parte de los ingresos. Además de los préstamos, el conjunto de productos incluye un market maker automatizado (AMM), contratos perpetuos, seguros y una stablecoin delta neutral que genera rendimientos de forma continua.

Además de los 40 millones de dólares de ingresos previstos por desplegar 1.1billions de dólares en diferentes estrategias DeFi de bajo riesgo, otros productos también pueden generar ingresos.

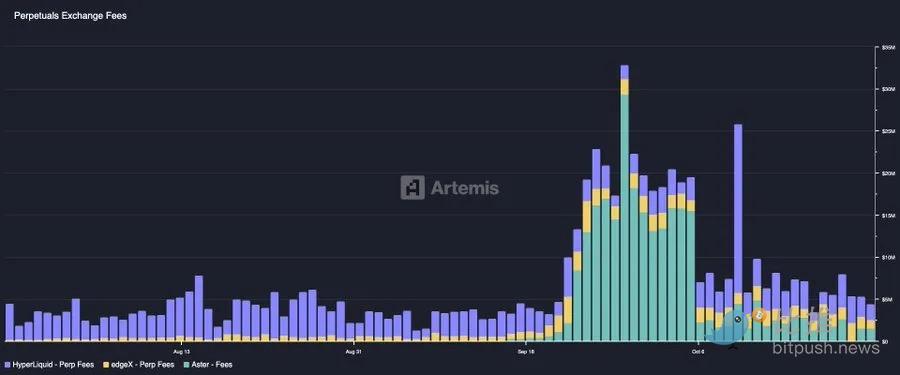

Plataformas líderes de trading de contratos perpetuos como Hyperliquid ya generan 100 millones de dólares en comisiones mensuales, casi el doble de los ingresos que 1.1billions de dólares de capital podrían obtener mediante préstamos DeFi a un 5-6% de rentabilidad.

El modelo de distribución de tokens es completamente diferente a cualquier financiación cripto anterior. Los proyectos tradicionales financiados por tokens y capital riesgo suelen asignar un 10-30% al equipo, 5-10% a asesores, 40-60% a inversores y 20-30% a la fundación/ecosistema, normalmente con bloqueo pero garantizando la asignación. Flying Tulip asigna el 100% de los tokens a los inversores (privados y públicos) en el lanzamiento, con asignación inicial de 0% para el equipo y la fundación. El equipo solo obtiene exposición mediante recompras en el mercado financiadas por la parte de ingresos del protocolo, sujetas a un calendario transparente y publicado. Si el proyecto fracasa, el equipo no recibe nada. El suministro comienza siendo 100% de los inversores y, con el tiempo, mediante reembolsos, pasa a la fundación; los tokens reembolsados se destruyen permanentemente. El suministro de tokens se limita según los fondos realmente recaudados. Si se recaudan 500 millones de dólares, solo se acuñan 5 mil millones de tokens FT; el límite de la ventana de recaudación es de 10 mil millones de tokens FT (correspondientes a 1.1billions de dólares recaudados).

Este nuevo mecanismo resuelve problemas que el propio Cronje experimentó en proyectos como Yearn Finance y Sonic.

Como explica en el documento de presentación: "Como fundador que ha participado en dos grandes proyectos de tokens (Yearn y Sonic), conozco bien la presión que generan los tokens. El token en sí es un producto. Si el precio cae por debajo del precio de entrada de los inversores, esto puede llevar a decisiones a corto plazo que perjudiquen el protocolo en beneficio del token. Proporcionar un mecanismo que dé tranquilidad al equipo, sabiendo que existe un suelo y que, en el 'peor de los casos', los inversores recuperan su capital, alivia enormemente esa presión y carga."

La opción de venta perpetua separa el mecanismo del token del capital operativo, eliminando la presión de tomar decisiones sobre el protocolo basadas en el precio del token y permitiendo al equipo centrarse en construir productos sostenibles. Los inversores están protegidos, pero también incentivados a mantener para obtener ganancias al alza, haciendo que el token sea menos "de vida o muerte" para la supervivencia del proyecto.

El documento de Cronje describe un flywheel de crecimiento auto-reforzado: 1.1billions de dólares generan 40 millones de dólares anuales al 4%, distribuidos entre operaciones y recompra de tokens; el lanzamiento del protocolo genera ingresos adicionales de trading, préstamos, liquidaciones y seguros; estos ingresos financian más recompras.

Los reembolsos y las recompras crean presión deflacionaria sobre el suministro; la reducción de la oferta y la presión de compra impulsan la apreciación del precio; un mayor valor del token atrae usuarios y desarrolladores; más usuarios generan más comisiones, financiando más recompras; y así sucesivamente. Si los ingresos del protocolo superan finalmente el rendimiento inicial, permitiendo que el proyecto se sostenga más allá de la donación inicial, el modelo habrá tenido éxito.

Por un lado, los inversores obtienen protección a la baja y gestión de riesgos de nivel institucional. Por otro, enfrentan un coste de oportunidad real del 4% anual y una pérdida de eficiencia de capital al estar bloqueados en un rendimiento inferior al del mercado. Solo si el precio de FT sube significativamente por encima de 0,10 dólares, el modelo resulta razonable.

Los riesgos de gestión de fondos incluyen que el rendimiento DeFi caiga por debajo del 4%, que fallen protocolos de rendimiento como Aave, Ethena o Spark, y la duda de si 40 millones de dólares anuales serán suficientes para financiar operaciones, productos competitivos y recompras significativas. Además, para que Flying Tulip supere a competidores como Hyperliquid, debe convertirse realmente en un centro de liquidez, lo cual es una batalla difícil dado que los participantes existentes ya tienen ventaja y productos excelentes.

Construir con un solo equipo un sistema DeFi de pila completa que compita con protocolos maduros y con gran ventaja inicial implica riesgos de ejecución. Pocos equipos pueden igualar la capacidad de ejecución de Hyperliquid, que ha generado más de 800 millones de dólares en comisiones desde noviembre de 2024.

Flying Tulip refleja la evolución de las lecciones aprendidas por Cronje en proyectos anteriores.

Yearn Finance (2020) fue pionero en el modelo de lanzamiento justo sin asignación al fundador (Andre tuvo que minar sus YFI), subiendo de 0 a más de 40.000 dólares en pocos meses y alcanzando más de 1.1billions de dólares de capitalización en un mes. Flying Tulip adopta la misma asignación cero al equipo, pero añade apoyo institucional (200 millones de dólares, frente a 0 de Yearn) y protección al inversor, que Yearn no tenía.

El lanzamiento accidental de Keep3rV1 en 2020 (el token subió de 0 a 225 dólares en horas) evidenció los riesgos de lanzamientos no auditados y repentinos; Flying Tulip implementó contratos auditados y documentación clara antes de la venta pública. La experiencia con la presión sobre el precio del token en el proyecto Fantom/Sonic influyó directamente en el modelo de opción de venta.

Flying Tulip parece combinar los mejores elementos: distribución justa, sin asignación al equipo, lanzamiento estructurado y protección al inversor mediante el novedoso mecanismo de opción de venta perpetua. Su éxito dependerá de la calidad del producto y de si puede atraer liquidez de usuarios acostumbrados a competidores como Hyperliquid y exchanges centralizados.

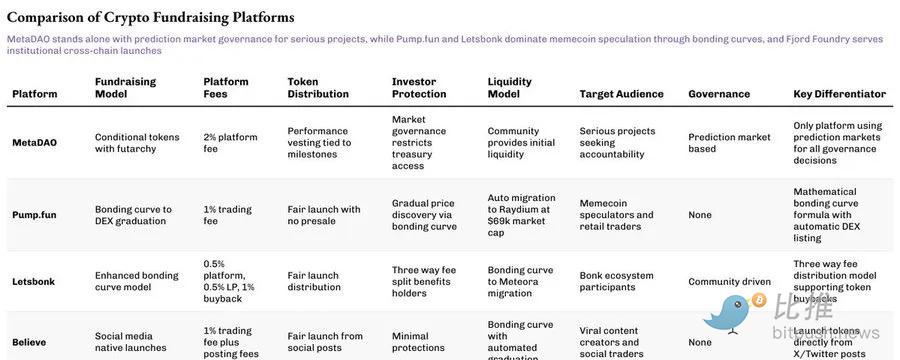

Financiación de MetaDAO respaldada por Futarchy

Si Flying Tulip ha reinventado la protección al inversor, MetaDAO reexamina la otra mitad de la ecuación: la rendición de cuentas.

Los proyectos que recaudan fondos a través de MetaDAO en realidad no reciben el capital recaudado. En su lugar, todo el capital se deposita en una tesorería on-chain, y cada gasto es validado por mercados condicionales. El equipo debe proponer cómo planea gastar, y los poseedores de tokens apuestan sobre si esas acciones crearán valor. Solo si el mercado está de acuerdo, la transacción se ejecuta. Es una forma de reescribir la financiación como gobernanza, donde el control financiero es distribuido y el código reemplaza la confianza.

Umbra Privacy es un ejemplo revolucionario. Este proyecto de privacidad basado en Solana recibió compromisos de más de 150 millones de dólares, aunque su capitalización era de solo 3 millones de dólares, con asignación proporcional y reembolso automático del exceso mediante contrato inteligente. Todos los tokens del equipo están bloqueados tras hitos de precio, lo que significa que los fundadores solo pueden obtener valor si el proyecto realmente crece. El resultado fue un rendimiento 7x tras el lanzamiento, demostrando que incluso en un mercado experimentado, los inversores siguen deseando equidad, transparencia y estructura.

El modelo de MetaDAO puede que aún no sea dominante, pero recupera lo que el sector cripto prometió alguna vez: un sistema donde el mercado, y no los gestores, decide qué merece financiación.

La financiación cripto actual está entrando en una fase de reflexión,muchos supuestos están siendo desafiados:

-

El caso de Echo demuestra que, incluso sin acceso directo a un exchange, un canal de financiación con buenos recursos comunitarios tiene un enorme potencial de valoración;

-

El experimento de Flying Tulip está validando si los nuevos mecanismos de protección al inversor pueden reemplazar el modelo tradicional de tokenomics.

Estas exploraciones están remodelando nuestra comprensión de la lógica de valor en el mercado cripto.

El éxito de estos experimentos no depende de la perfección teórica, sino de la ejecución real, de si los usuarios los adoptan y de si estos mecanismos pueden resistir la presión del mercado.

La innovación constante en los modelos de financiación se debe a que el conflicto central entre equipos, inversores y usuarios nunca se ha resuelto completamente.

Cada nuevo modelo afirma poder equilibrar mejor los intereses de todas las partes, pero al final todos enfrentan la misma prueba de realidad: si pueden mantenerse en pie en el mercado real.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Edición especial del análisis macroeconómico de SignalPlus: ¿Está a punto de reanudarse el trabajo?

Los activos macroeconómicos tuvieron un desempeño difícil la semana pasada, con el índice Nasdaq experimentando la mayor caída semanal desde el "Día de la Liberación" en abril, principalmente debido a preocupaciones sobre una posible burbuja en la inteligencia artificial.

487 nuevos BTC para Strategy, el apetito de Saylor no disminuye