El ajuste actual de bitcoin: al final del "gran ciclo de cuatro años", el cierre del gobierno ha intensificado el impacto en la liquidez.

Un informe de Citibank señala que la liquidación masiva en el mercado cripto el 10 de octubre podría haber afectado la tolerancia al riesgo de los inversores.

El informe de Citi señala que la liquidación del mercado cripto del 10 de octubre podría haber dañado la tolerancia al riesgo de los inversores.

Redactado por: He Hao

Fuente: Wallstreetcn

El mercado cripto está atravesando una profunda corrección. Desde el máximo histórico alcanzado a principios de octubre, el precio de bitcoin ha caído aproximadamente un 20%. Esta corrección ocurre al final del “gran ciclo de cuatro años” de bitcoin. La crisis de liquidez provocada por el cierre prolongado del gobierno estadounidense está intensificando la profundidad y duración de la corrección.

La trayectoria histórica del ciclo de cuatro años de bitcoin

La teoría del ciclo de cuatro años de bitcoin se basa en su mecanismo de halving. Cada vez que se extraen 210,000 bloques (aproximadamente cada cuatro años), la recompensa por bloque para los mineros se reduce a la mitad, disminuyendo así la oferta de nuevos bitcoins. Este mecanismo crea un shock de oferta predecible, que históricamente ha desencadenado subidas cíclicas de precios.

Mirando hacia atrás, el ciclo de cuatro años de bitcoin ha mostrado una regularidad sorprendente:

- Tras el primer halving en noviembre de 2012, el precio de bitcoin se disparó de 12 dólares a unos 1,100 dólares.

- Tras el segundo halving en julio de 2016, el precio subió de unos 650 dólares a casi 20,000 dólares.

- Tras el tercer halving en mayo de 2020, el precio subió de unos 8,700 dólares a más de 67,000 dólares.

- En abril de 2024, bitcoin completó su cuarto halving, reduciendo la recompensa por bloque de 6.25 BTC a 3.125 BTC.

Unos doce meses después de cada halving, bitcoin suele alcanzar un máximo cíclico, seguido de una corrección bajista. Actualmente han pasado 18 meses desde el halving de abril de 2024.

No obstante, algunas instituciones de investigación señalan que el mercado de bitcoin podría estar alejándose gradualmente del típico ciclo de cuatro años centrado en el “halving”. Bitwise menciona en su informe de investigación a largo plazo sobre bitcoin que, a medida que los inversores institucionales continúan entrando en el mercado y los ETF spot ofrecen nuevos canales de demanda, la estructura del mercado se está volviendo más madura y la volatilidad de precios podría dejar de seguir estrictamente el ritmo tradicional de cuatro años.

Al mismo tiempo, el impacto del halving de 2024 en el lado de la oferta ha sido notablemente menor que en los primeros años. Según datos de Glassnode y Galaxy Research, este halving redujo la tasa de emisión anualizada de bitcoin de aproximadamente 1.7% a 0.85%, pero dado que ya se han minado unos 19.7 millones de bitcoins (de un total de 21 millones), la cantidad de nuevos bitcoins emitidos representa una proporción muy limitada del total en circulación, y su impacto marginal en el mercado está disminuyendo. Esto significa que la fijación de precios del mercado dependerá más de la estructura de los flujos de capital (especialmente de instituciones y holders a largo plazo), en lugar de estar impulsada principalmente por cambios en la oferta nueva.

Venta de “ballenas”: una característica típica del final del ciclo

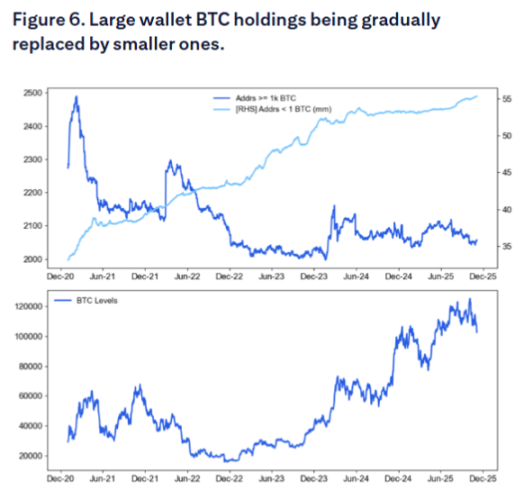

El último informe de Citi revela el principal motor detrás de la corrección actual: los datos on-chain muestran que las “ballenas” de bitcoin (grandes holders) están reduciendo gradualmente sus posiciones, mientras que la cantidad de bitcoins en manos de pequeños holders (“retail”) está aumentando. Este fenómeno coincide con la teoría del ciclo de cuatro años, es decir, al final del ciclo, el dinero inteligente suele vender bitcoin a los nuevos participantes.

Los datos on-chain muestran que, desde agosto, las ballenas han vendido un total de 147,000 bitcoins, por un valor aproximado de 16 mil millones de dólares.

El informe de Citi señala que el número de direcciones con más de 1,000 bitcoins está disminuyendo, mientras que el número de inversores “retail” con menos de 1 bitcoin está aumentando. El análisis de Glassnode sobre la distribución de holders muestra que las entidades con más de 10,000 bitcoins están en una clara fase de “distribución”, mientras que el grupo con 1,000–10,000 bitcoins es en general neutral, y las compras netas provienen principalmente de inversores con menores tenencias y una inclinación hacia la asignación a largo plazo.

Esta pauta de ventas tiene una lógica profunda. Prácticamente todos los holders a largo plazo están actualmente en ganancias y están realizando beneficios a gran escala. André Dragosch, director de investigación de Bitwise Europa, señala que estas ballenas “creen en el ciclo de halving de cuatro años y, por tanto, esperan que bitcoin ya haya alcanzado el pico de este ciclo”.

Ki Young Ju, CEO de CryptoQuant, señala que la estructura del mercado en este ciclo es diferente a la de ciclos anteriores, en los que las ballenas vendían a los minoristas, y está evolucionando hacia una transferencia de tokens de “viejas ballenas” a nuevos holders a largo plazo (como instituciones, ETF y compradores de asignación). Esto significa que, aunque la presión de venta persiste, la naturaleza de los compradores está cambiando, por lo que la corrección de precios podría ser más moderada pero de mayor duración.

El “aspirador” de liquidez del cierre del gobierno

El catalizador más directo de la corrección actual de bitcoin proviene de la crisis de liquidez desencadenada por el cierre del gobierno estadounidense. El rápido aumento del saldo de la Cuenta General del Tesoro (TGA) del Departamento del Tesoro de EE. UU. está extrayendo una gran cantidad de liquidez del mercado, y bitcoin, como activo de riesgo, es el primero en verse afectado.

A finales de octubre de 2025, el saldo de la TGA superó por primera vez el billón de dólares, alcanzando un máximo de casi cinco años desde abril de 2021. En los últimos meses, el saldo de la TGA se disparó de unos 300 mil millones de dólares a un billón, extrayendo más de 700 mil millones de dólares de liquidez del mercado.

Es importante aclarar que el aumento del saldo de la TGA no se debe únicamente al cierre del gobierno, sino a la combinación de dos factores:

- En primer lugar, el propio cierre del gobierno: desde el 1 de octubre de 2025, el Departamento del Tesoro de EE. UU. sigue recaudando fondos a través de impuestos y emisión de bonos, pero como el Congreso no ha aprobado el presupuesto, la mayoría de los departamentos gubernamentales están cerrados y el Tesoro no puede gastar según lo previsto, por lo que la TGA solo recibe ingresos sin salidas.

- En segundo lugar, el impacto continuo de la emisión masiva de bonos del Tesoro. Incluso cuando el gobierno opera normalmente, el Tesoro de EE. UU. emite deuda para reponer la cuenta TGA, lo que también extrae liquidez del mercado.

El impacto de este mecanismo de “doble drenaje” es enorme:

Según informes oficiales de la Reserva Federal y datos de instituciones financieras, los activos líquidos de los bancos comerciales extranjeros han caído a unos 1.176 billones de dólares, una disminución significativa desde el pico de julio. Las reservas totales de la Reserva Federal han caído a 2.8 billones de dólares, el nivel más bajo desde principios de 2021.

El aumento del saldo de la TGA ha provocado una tensión generalizada en los mercados monetarios. La tasa máxima de recompra overnight alcanzó el 4.27%, muy por encima de la tasa de interés sobre reservas excedentarias de la Fed (3.9%) y del rango objetivo de los fondos federales (3.75%-4.00%). La tasa SOFR también ha subido notablemente, lo que indica un endurecimiento significativo de la liquidez del mercado.

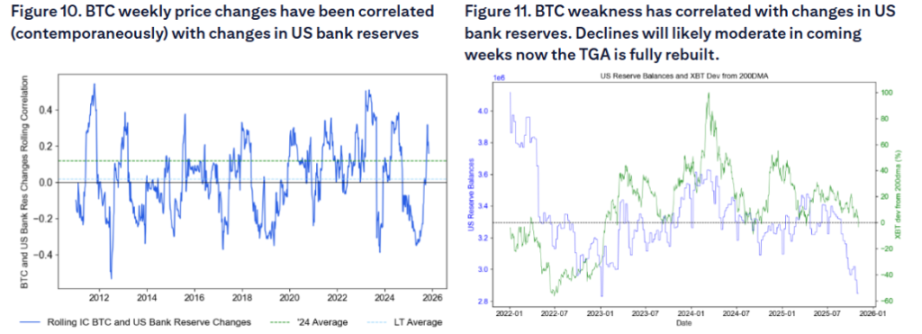

El informe de Citi destaca especialmente que las criptomonedas son “muy sensibles” a la situación de liquidez bancaria. La investigación muestra que los cambios semanales en el precio de bitcoin están correlacionados con los cambios en las reservas bancarias de EE. UU., y la caída de las reservas suele ir acompañada de un rendimiento débil de bitcoin. Esta sensibilidad convierte a bitcoin en la víctima más temprana y sensible del endurecimiento de la liquidez.

Desde la perspectiva de la política, el cierre del gobierno equivale a varias rondas de subidas de tipos encubiertas. El análisis indica que los 700 mil millones de dólares de liquidez extraídos por el Tesoro de EE. UU. del mercado tienen un efecto restrictivo comparable a un endurecimiento significativo de la política monetaria.

En la reunión de octubre, la Reserva Federal anunció el fin del ajuste cuantitativo (QT). El análisis señala que, de no ser por la tensión de liquidez, la Fed probablemente no habría anunciado el fin del QT. Sin embargo, esta medida de la Fed no comenzará hasta diciembre.

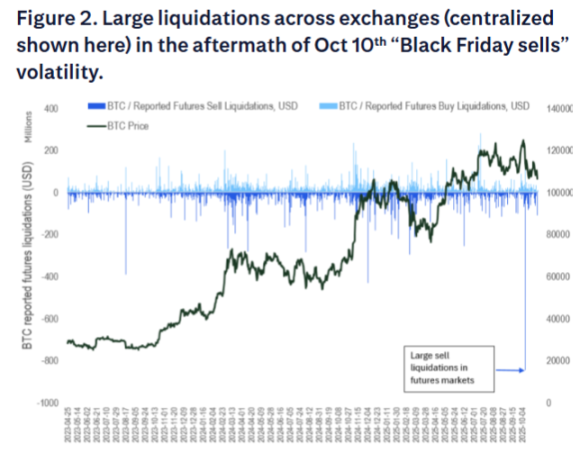

El evento de liquidación del “Viernes Negro” del 10 de octubre

El informe de Citi señala que el evento de liquidación del “Viernes Negro” del 10 de octubre dañó aún más la tolerancia al riesgo del mercado. Aunque el mercado de futuros suele ser un juego de suma cero, esta liquidación podría haber dañado la capacidad de riesgo de los nativos cripto y suprimido la tolerancia al riesgo de nuevos inversores potenciales en ETF.

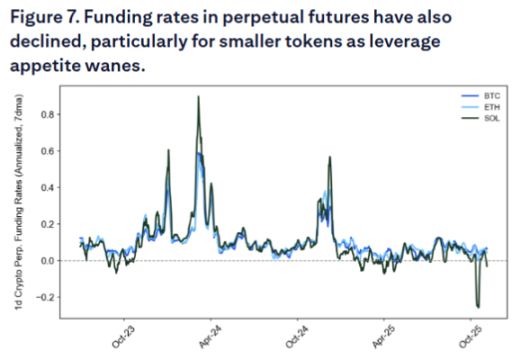

La caída de las tasas de financiación también refleja la falta de demanda de apalancamiento, lo que indica un sentimiento general de debilidad en el mercado.

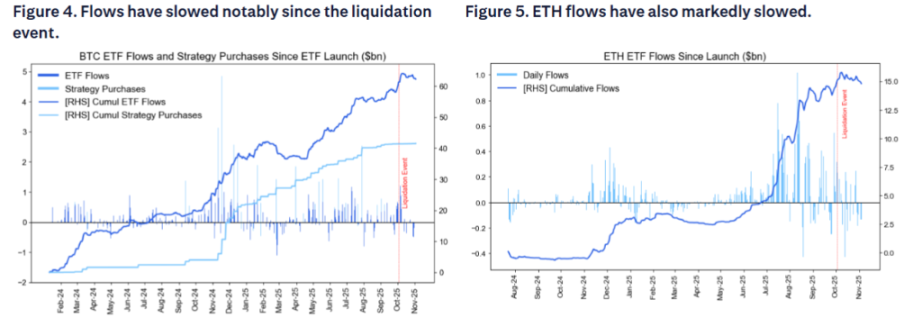

Además, las entradas de capital en los ETF spot de bitcoin en EE. UU. han disminuido significativamente en las últimas semanas, lo que sorprendió al mercado, ya que se esperaba que los flujos de ETF fueran relativamente inmunes al evento de liquidación del “Viernes Negro” del 10 de octubre en los mercados de futuros y exchanges descentralizados. Las entradas de capital en los ETF de ether también se han ralentizado notablemente.

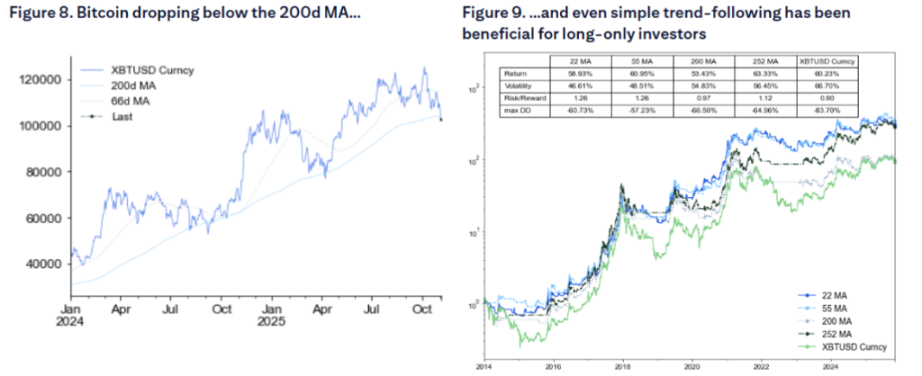

El informe de Citi también señala que el precio actual de bitcoin ha caído por debajo de la media móvil de 200 días, lo que normalmente suprime aún más la demanda. El análisis técnico muestra que incluso reglas simples de medias móviles han ayudado a gestionar inversiones en bitcoin en la última década, lo que resalta la importancia de los indicadores técnicos en las estrategias de inversión.

Oportunidad en la crisis: liberación de liquidez tras la reapertura del gobierno

A pesar de la gravedad de la situación actual, la raíz de la crisis es también la clave para una posible recuperación del mercado. Dado que el cierre del gobierno es el principal impulsor del endurecimiento de la liquidez, una vez que termine, el Tesoro de EE. UU. comenzará a consumir su enorme saldo de efectivo en la TGA, liberando cientos de miles de millones de dólares de liquidez en la economía.

Anteriormente, Goldman Sachs preveía que el cierre del gobierno probablemente terminaría alrededor de la segunda semana de noviembre, con puntos de presión clave como los salarios de los controladores aéreos y el personal de seguridad aeroportuaria que vencen el 28 de octubre y el 10 de noviembre, respectivamente; una interrupción similar en 2019 finalmente llevó al fin del cierre de entonces. Los mercados de predicción muestran que la probabilidad de que el gobierno reabra antes de mediados de noviembre es de alrededor del 50%, y la posibilidad de que se prolongue más allá de Acción de Gracias es inferior al 20%.

Una vez que el gobierno de EE. UU. se reactive, la liberación de liquidez acumulada podría desencadenar una compra masiva de activos de riesgo. Esta liberación de liquidez podría equivaler a una “flexibilización cuantitativa invisible”, un escenario similar al de principios de 2021, cuando el rápido consumo del saldo de efectivo del Tesoro impulsó un fuerte repunte en el mercado de valores. Una vez que el gobierno reabra, la liberación de liquidez acumulada coincidirá con el final del año, lo que podría impulsar un repunte explosivo en bitcoin, acciones de pequeña capitalización y casi todos los activos sensibles a la liquidez, excepto los relacionados con IA.

Cuanto peor sea la situación actual, mayor será la liquidez de reserva liberada a medio plazo. Actualmente, el saldo de la TGA ronda el billón de dólares y, una vez que comience a consumirse, la escala de liquidez liberada será sin precedentes. Este repentino retorno de la liquidez podría convertirse en el catalizador de un fuerte rebote en bitcoin y otros activos de riesgo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Detrás del auge de x402, ¿cómo ERC-8004 construye la base de confianza para los agentes de IA?

Si x402 es la "moneda" de la economía de las máquinas, entonces lo que ofrece ERC-8004 es el "pasaporte" y el "informe de crédito".

Los principales pools de minería y proveedores de hash rate se han unido a la testnet de Psy Protocol, construyendo colectivamente la próxima generación de contratos inteligentes PoW.

F2Pool, DePIN X Capital y otros principales pools de minería y ecosistemas de hashrate se han unido a la plataforma PoW diseñada para la economía orientada a los agentes. Esta plataforma puede procesar más de un millón de transacciones por segundo.

JP Morgan pronostica BTC a $170K en medio de dudas en el mercado

Bitcoin pierde terreno frente a las stablecoins, dice Cathie Wood