¿Es hora de celebrar ahora que se han implementado los recortes de tasas de interés?

El recorte de 25 puntos básicos en las tasas de interés por parte de la Reserva Federal ha provocado confusión en el mercado, cuya causa radica en la interferencia política detrás de la decisión y las divisiones internas dentro de la Reserva Federal. Como resultado, Bitcoin ha recibido una atención inesperada. Resumen generado por Mars AI. Este resumen ha sido generado por el modelo Mars AI, cuya precisión y exhaustividad aún se encuentran en una fase de actualización iterativa.

En la madrugada del 18 de septiembre de 2025, hora de Asia Oriental, los operadores de Wall Street contenían la respiración. Cuando la Reserva Federal anunció, como se esperaba, un recorte de tasas de 25 puntos básicos, la reacción inicial del mercado fue de manual: los rendimientos de los bonos del Tesoro estadounidense cayeron, el dólar se debilitó y los activos de riesgo celebraron. Sin embargo, apenas una hora después, cuando el presidente Jerome Powell subió al podio de la conferencia de prensa, todo se dio la vuelta. El índice del dólar rebotó en forma de V, el oro se desplomó desde máximos históricos y las acciones estadounidenses mostraron resultados mixtos: el mercado quedó completamente desconcertado.

La raíz de este caos no fue el propio recorte de 25 puntos básicos. Después de todo, según la herramienta FedWatch de CME, la probabilidad esperada por el mercado para este recorte llegó al 96%, prácticamente un hecho consumado. El verdadero detonante fue una “obra de unidad” cuidadosamente orquestada pero plagada de fallas tras la decisión. Especialmente el único voto en contra de Stephen Miran, el “enviado especial” de la Casa Blanca, que fue como un rayo que desgarró el “traje nuevo del emperador” llamado “independencia” de la Reserva Federal, la institución central del sistema financiero tradicional, y, sin quererlo, celebró una inesperada coronación para bitcoin en un universo paralelo.

El giro hacia la “dependencia de los datos”: ¿por qué era imprescindible recortar?

Antes de analizar las “peculiaridades” de esta reunión, es necesario aclarar por qué la Reserva Federal pisó el acelerador de la relajación en este momento. La respuesta es sencilla: el mercado laboral está dando señales de alarma.

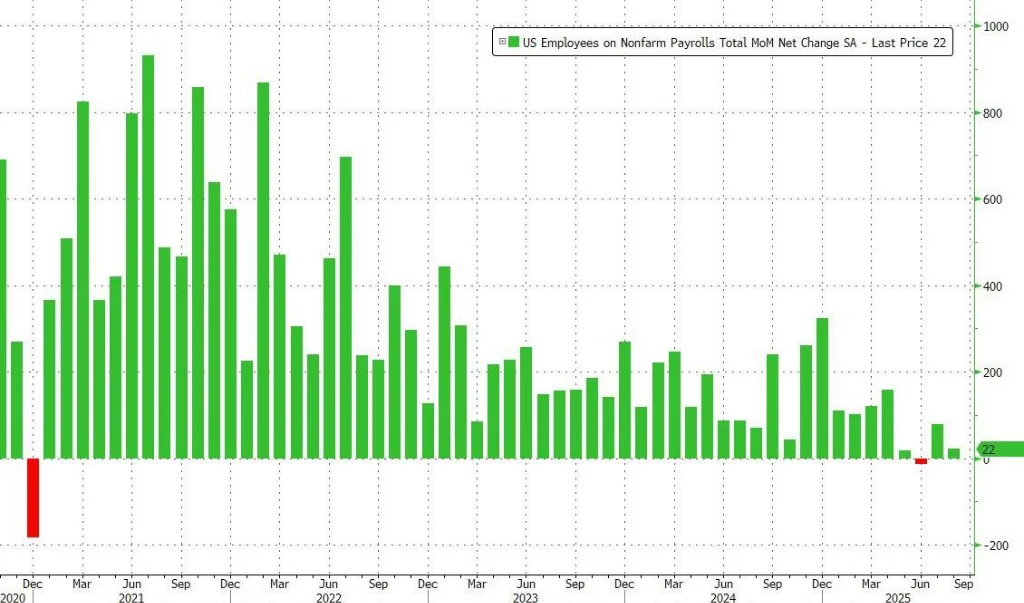

Los datos del Departamento de Trabajo pintan un panorama preocupante: en los tres meses hasta agosto, el promedio mensual de nuevos empleos fue de solo unos 29,000, el crecimiento más débil desde 2010 (fuera del periodo pandémico). Indicadores más profundos muestran que las solicitudes iniciales de subsidio por desempleo alcanzaron su nivel más alto en casi cuatro años, y el número de desempleados de larga duración (más de 26 semanas) también llegó a su punto más alto desde noviembre de 2021. El propio Powell ya había sentado las bases en la reunión anual de Jackson Hole a finales de agosto, afirmando claramente: “El riesgo a la baja para el empleo está aumentando”. Esto demuestra que el equilibrio interno de la Fed ha pasado de combatir la inflación a inclinarse notablemente hacia la defensa de su misión de “pleno empleo”.

Sin embargo, justo cuando el mercado pensaba que se trataba de un giro “dovish” lógico, tres grandes incógnitas llevaron esta reunión a un nivel de complejidad sin precedentes.

El dot plot dividido y las posibles trayectorias de recorte

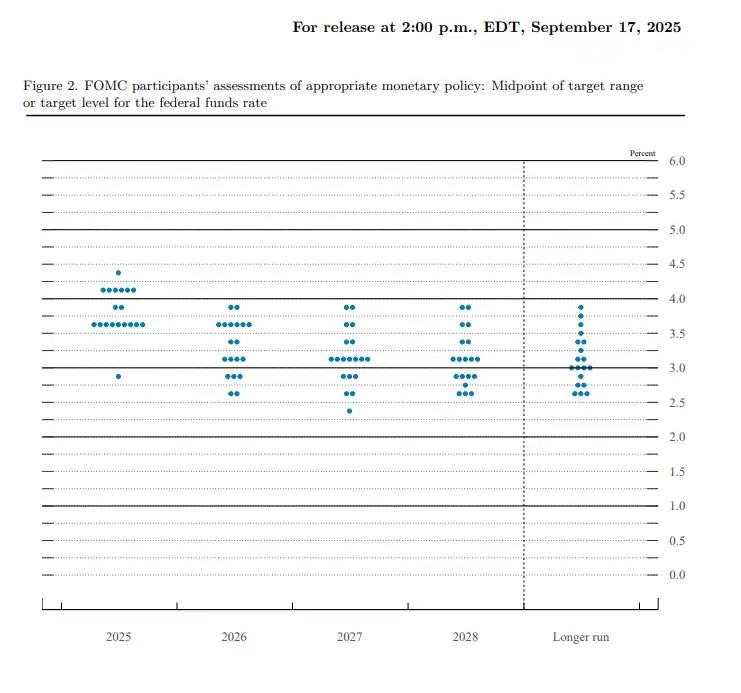

La primera incógnita, y la principal preocupación del mercado: ¿cuántos recortes más habrá este año?

Dado que el recorte de 25 puntos básicos ya estaba completamente descontado, el verdadero foco de los operadores era el “dot plot”, que indica la trayectoria futura de las tasas. A simple vista, la mediana del dot plot muestra que los responsables de la política esperan dos recortes más este año, sumando 50 puntos básicos. Esto parece una guía clara.

Sin embargo, al rasgar el “velo” de la mediana, se revela una gran división. De los 19 miembros con derecho a voto, 9 prevén dos recortes más, pero casi la misma cantidad (9) cree que como máximo habrá uno más, e incluso hay quien apoya una subida de tasas. Más extremo aún, una de las previsiones (el mercado sospecha que es de Miran) estima que deberían recortarse 125 puntos básicos adicionales este año. Los economistas de Goldman Sachs ya habían advertido que, aunque el dot plot podría señalar dos recortes, la previsión de que “la división será pequeña” era demasiado optimista. Esta distribución “dividida” de las previsiones reduce considerablemente el valor orientativo del dot plot.

Esta ambigüedad oficial contrasta fuertemente con la valoración adelantada del mercado. Los futuros de tasas de la CME muestran que los operadores, ignorando esta división, valoraron rápidamente la probabilidad de recortes adicionales en octubre y diciembre por encima del 70% tras la reunión. Esto establece dos trayectorias potenciales muy diferentes para el futuro: o bien la Fed mantiene su postura cautelosa y choca con las expectativas agresivas del mercado, desatando una nueva ola de volatilidad; o bien la Fed, bajo presión política y de mercado, termina cediendo e inicia un ciclo de relajación más rápido de lo esperado. Sea cual sea el camino, la incertidumbre será el tema dominante en los próximos meses.

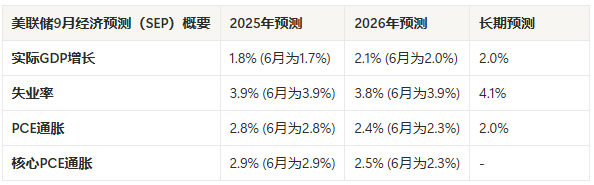

La segunda incógnita es la “definición” de Powell. Ante la enorme presión interna y externa, definió este recorte como una acción de “gestión de riesgos” (risk management). La sutileza de este discurso radica en que intenta bailar sobre dos huevos. Internamente, al reconocer la debilidad del mercado laboral, justifica el recorte; externamente, enfatiza el riesgo inflacionario, insinuando que la relajación posterior será cautelosa, respondiendo así a la presión de la Casa Blanca. Sin embargo, este intento de equilibrio ha sumido al mercado en una “esquizofrenia”. Como Powell admitió al final de la conferencia, “ya no hay caminos sin riesgo”. Si recorta demasiado, teme la inflación; si recorta poco, teme al presidente: este nudo gordiano, Powell no lo ha desatado.

En medio del caos macroeconómico, la “autorrealización” de la narrativa de bitcoin

La tercera incógnita, y el verdadero “elefante en la sala” tras esta reunión: una intervención política sin precedentes.

Stephen Miran, principal asesor económico de Trump, juró su cargo el día anterior a la reunión, obteniendo oportunamente derecho a voto, lo que se considera una muestra directa del deseo de la Casa Blanca de apoyar un “gran recorte” en la reunión de septiembre. Al mismo tiempo, el intento de Trump de destituir a la gobernadora de la Fed, Lisa Cook, fue temporalmente bloqueado por los tribunales, pero el litigio sigue en curso. Estos hechos ya no son rumores, sino una invasión descarada del poder ejecutivo sobre la independencia del banco central. El único voto en contra de Miran es la prueba final de esta invasión.

Mientras Wall Street sigue atormentado por el dot plot de la Fed y las contradictorias previsiones económicas (recortando tasas mientras eleva las expectativas de inflación futura), los creyentes del mundo cripto ven una narrativa mucho más grande y profunda. El 3 de enero de 2009, cuando Satoshi Nakamoto dejó en el bloque génesis de bitcoin la frase “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks”, criticaba precisamente la fragilidad del sistema financiero centralizado ante las crisis y su desprecio por las reglas.

Dieciséis años después, la aparición de Miran lleva ese cuestionamiento del sistema del plano económico al político. Cuando la política monetaria del banco central más importante del mundo puede estar influida no solo por los datos, sino también por agendas políticas de corto plazo, la credibilidad a largo plazo de su moneda fiduciaria queda socavada. La filosofía de bitcoin de “el código es la ley” y “las reglas por encima del poder” se vuelve especialmente valiosa en este contexto. Su límite fijo de 21 millones de unidades, el ritmo predecible de emisión y la imposibilidad de ser controlado por una sola entidad constituyen un “oasis de certeza” en contraste con el caos macroeconómico actual.

Riesgos a corto plazo tras la “caída de la bota”

Aunque el contexto macroeconómico proporciona un sólido respaldo al valor a largo plazo de bitcoin, para responder a la pregunta de “¿es momento de celebrar?”, es necesario distinguir entre narrativa a largo plazo y operativa a corto plazo. El rebote en V del mercado tras la concreción del recorte es precisamente la manifestación más directa del riesgo a corto plazo.

En primer lugar, este fue un recorte excesivamente anticipado por el mercado. Cuando un evento tiene una probabilidad del 96% descontada, su ocurrencia difícilmente puede ser un nuevo catalizador alcista, sino que ofrece una oportunidad ideal para tomar ganancias, el clásico “compra con el rumor, vende con la noticia” (Buy the rumor, sell the news). En segundo lugar, el ambiguo discurso de Powell sobre la “gestión de riesgos” y la gran división en el dot plot no ofrecieron al mercado una señal clara de inicio de un nuevo ciclo de relajación, lo que decepcionó a los especuladores alcistas que se adelantaron.

El comportamiento de bitcoin en el mercado escenificó de forma aún más dramática la indecisión y división del mercado. Como muestra la siguiente imagen, en el instante en que se anunció la decisión a las 2:00 a.m. (UTC+8), la reacción inicial fue de decepción y el precio de bitcoin cayó hasta cerca de 114,700 dólares, en una típica dinámica de “vender con la noticia”. Sin embargo, a diferencia del oro y de las principales acciones estadounidenses, a medida que Powell hablaba en la conferencia de prensa, el mercado pareció interpretar señales más dovish, bitcoin rebotó en V y superó con fuerza los 117,000 dólares (UTC+8), mostrando una recuperación muy distinta a la de los activos de riesgo tradicionales.

Esto demuestra plenamente que, a corto plazo, bitcoin sigue siendo considerado por el mercado como un activo de riesgo de alta beta, con una alta correlación entre su volatilidad y las expectativas de liquidez macroeconómica. Por lo tanto, la volatilidad del mercado podría intensificarse a corto plazo, y cualquier dato de empleo o inflación que contradiga las expectativas predominantes podría desencadenar fuertes correcciones en los activos de riesgo, incluidas las criptomonedas.

Conclusión: el verdadero foco más allá del dot plot

Entonces, con el recorte ya realizado, ¿es momento de celebrar?

Desde la perspectiva de la operativa a corto plazo, la respuesta es negativa. Ante la incertidumbre sobre la trayectoria futura de la Fed y con el beneficio del primer recorte ya descontado, mantener la cautela y estar alerta ante la volatilidad es la opción más sensata.

Sin embargo, desde la perspectiva de la inversión en valor a largo plazo y la narrativa macroeconómica, este gran espectáculo apenas comienza. Cada intento de intervención política, cada contradicción y lucha en la toma de decisiones, es una alarma para el mundo descentralizado y un ladrillo más en la construcción del valor a largo plazo de los criptoactivos. En vez de predecir el caótico dot plot, es mejor observar el “juego de poder” que se desarrolla dentro de la Reserva Federal. Porque su desenlace no solo determinará el futuro del dólar, sino que en gran medida definirá el verdadero papel del mundo cripto en el próximo ciclo macroeconómico.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La SEC aprueba el fondo multimoneda de Grayscale con XRP, SOL y ADA

La SEC ha dado luz verde al Grayscale Digital Large Cap Fund (GDLC) para cotizar en los mercados. El fondo ofrece exposición a cinco criptomonedas: bitcoin, ether, XRP, solana y cardano. La aprobación de GDLC coincide con la adopción por parte de la SEC de estándares genéricos de listado para ETFs de criptomonedas, lo que acelerará el proceso de lanzamiento.

Deutsche Börse lanza una solución institucional para el comercio OTC de criptomonedas

La SEC pospone la decisión sobre el ETF de Bitcoin de Truth Social

Los analistas predicen un aumento en las aprobaciones de ETF de altcoins en los próximos dos meses, lo que indica una aceptación más amplia más allá de BTC y ETH.

En tendencia

MásLa SEC aprueba el fondo multimoneda de Grayscale con XRP, SOL y ADA

Informe diario de Bitget (18 de septiembre)|La SEC flexibiliza el proceso de listado para ETF de activos digitales; Nothing recauda 200 millones de dólares en ronda de financiación Serie C; ETF de XRP y Dogecoin reciben aprobación de la SEC