Escrito por: Crypto Miao

“Elegir la estructura empresarial adecuada es crucial para que las empresas Web3 se expandan internacionalmente; no solo puede optimizar la carga fiscal, sino también reducir riesgos y mejorar la flexibilidad operativa global.

Ya sea aprovechando una estructura de entidad única para disfrutar de bajas tasas impositivas, o estableciendo una estructura de múltiples entidades según las necesidades del negocio, un diseño razonable puede mejorar significativamente la competitividad internacional de la empresa y ayudarla a prosperar en el ecosistema Web3.”

Las empresas Web3, debido a su naturaleza descentralizada, enfrentan desafíos legales, fiscales y operativos únicos en la expansión internacional.

Elegir la estructura empresarial adecuada no solo ayuda a las empresas a operar de manera conforme, sino que también optimiza la carga fiscal, reduce riesgos y mejora la flexibilidad en el mercado, adaptándose a los marcos legales, infraestructuras tecnológicas y demandas de mercado de diferentes regiones.

I.¿Qué es una estructura de internacionalización?

La estructura de internacionalización se refiere a la estructura organizativa y el modelo de gestión que una empresa construye durante su proceso de globalización, con el objetivo de coordinar recursos globales, adaptarse a las características de diferentes mercados y lograr una operación transnacional eficiente.

El diseño de la estructura de internacionalización afecta directamente la competitividad global y la eficiencia operativa de la empresa. No solo se debe considerar la estructura accionarial, sino también posibles ajustes futuros, costos fiscales, gestión de propiedad intelectual, actividades de financiamiento y costos generales de mantenimiento, entre otros aspectos.

II.Selección del tipo de estructura de internacionalización

La optimización fiscal es una consideración importante en la elección de la estructura para empresas Web3, ya que el marco fiscal global tiene un impacto cada vez más significativo en los activos digitales. Al construir una empresa holding en el extranjero, Hong Kong, Singapur y BVI son opciones populares.

(1) Estructura de entidad única

1.Hong Kong

Hong Kong implementa un sistema fiscal de baja tasa, que incluye principalmente el impuesto sobre beneficios, el impuesto sobre salarios y el impuesto sobre propiedades, sin gravar IVA, impuesto sobre ventas u otros impuestos similares. El impuesto de sociedades es del 8.25% para los primeros 2 millones de HKD de beneficio anual, y del 16.5% para el beneficio anual que exceda los 2 millones de HKD. Cuando se reciben dividendos de empresas extranjeras en las que se posee más del 5%, esos dividendos están exentos de impuestos en Hong Kong.

Hong Kong ha firmado acuerdos para evitar la doble imposición (DTA) con aproximadamente 45 países y regiones, incluyendo China continental, ASEAN y Europa, entre otros mercados clave. Esta amplia red de acuerdos crea un espacio muy amplio para la planificación fiscal de las empresas, especialmente en la reducción de la retención de impuestos sobre dividendos e intereses transfronterizos.

2.Singapur

La tasa del impuesto de sociedades en Singapur es del 17%, ligeramente superior a la de Hong Kong. Sin embargo, el sistema fiscal de Singapur es relativamente favorable para las empresas de tecnología e I+D, permitiendo disfrutar de varias exenciones y deducciones fiscales. Además, Singapur exime de impuestos los dividendos extranjeros y las ganancias de capital (sujeto a ciertas condiciones).

Además, Singapur ofrece una serie de políticas de incentivos fiscales, como la sede regional (RHQ), el Programa de Comerciantes Globales (GTP), entre otros, brindando más posibilidades de planificación fiscal a las empresas.

Singapur ha firmado DTA con más de 90 países, cubriendo las principales economías del mundo, incluyendo China, India y la Unión Europea. Esto proporciona un espacio muy amplio para la planificación fiscal, especialmente en la reducción de la retención de impuestos sobre dividendos e intereses transfronterizos.

3.BVI (Islas Vírgenes Británicas)

BVI, gracias a su régimen de cero impuestos, fuerte privacidad y estructura flexible, se ha convertido en la jurisdicción offshore preferida para inversiones transfronterizas, protección de activos y optimización fiscal, especialmente adecuada para empresas holding y escenarios de negocios en la industria cripto.

BVI no grava el impuesto de sociedades, impuesto sobre ganancias de capital, impuesto sobre dividendos ni impuesto de sucesiones, resultando en un costo fiscal extremadamente bajo.

Las empresas en BVI no hacen pública la información de accionistas y directores, y pueden ocultar aún más al beneficiario real mediante servicios de Nominee, garantizando la privacidad comercial y la seguridad de los activos.

Como entidad offshore reconocida internacionalmente, las empresas BVI cuentan con amplio reconocimiento en los principales centros financieros globales (como Hong Kong, Singapur, Londres, etc.), facilitando la apertura de cuentas bancarias internacionales y la realización eficiente de pagos, liquidaciones comerciales y operaciones de capital.

Comparación de tasas principales:

(2)Estructura de múltiples entidades

Adoptar una estructura de múltiples entidades permite una planificación fiscal más eficiente. Las empresas nacionales pueden establecer una o varias empresas holding intermedias en países o regiones con baja tasa impositiva (normalmente Hong Kong, Singapur, BVI o Islas Caimán) para invertir en el país objetivo. Aprovechando las bajas tasas y la confidencialidad de las empresas offshore, se reduce la carga fiscal global, se protege la información empresarial, se dispersa el riesgo de la empresa matriz y se facilita la futura reestructuración accionarial, venta o financiamiento mediante salida a bolsa.

Caso 1 Control de capa intermedia: China→Singapur→Filial en el sudeste asiático (por ejemplo, Vietnam)

La empresa matriz china invierte en Vietnam a través de una empresa holding en Singapur. Singapur ha firmado DTA bilaterales con China y Vietnam, permitiendo que la retención de impuestos sobre dividendos se reduzca hasta un 5%, lo que representa una reducción del 50% en comparación con la tenencia directa de la filial vietnamita desde China (el DTA China-Vietnam es del 10%).

La empresa de Singapur, como empresa intermedia, normalmente no paga impuesto sobre ganancias de capital por la transferencia de acciones de la empresa de Singapur; si se transfiere directamente la filial vietnamita, puede estar sujeta al impuesto sobre ganancias de capital de Vietnam (20%). La estructura de Singapur es más acorde con los hábitos de los inversores europeos y estadounidenses, mejorando la liquidez en la venta de activos.

Además, la empresa de Singapur puede funcionar como sede regional, gestionando varias filiales en diferentes países, facilitando la entrada de inversores internacionales o la escisión para salida a bolsa. El mercado financiero de Singapur está desarrollado, permitiendo a la holding emitir bonos u obtener préstamos bancarios internacionales, reduciendo los costos de financiamiento.

Caso 2 Control mediante acuerdo VIE: BVI→Hong Kong→Empresa operativa

Debido a la estricta regulación en algunas regiones para la industria Web3 y el alto riesgo operativo, se puede adoptar el marco de control por acuerdo VIE (Variable Interest Entities, “Entidades de Interés Variable”), donde una empresa BVI controla una empresa en Hong Kong que a su vez invierte en la empresa operativa (como Alibaba, Tencent Music, New Oriental, etc.). La empresa holding extranjera controla la empresa operativa a través de una estructura en capas y acuerdos VIE.

La empresa BVI, como holding de nivel superior, está exenta del impuesto sobre ganancias de capital en futuras transferencias accionarias, protegiendo la privacidad de los fundadores.

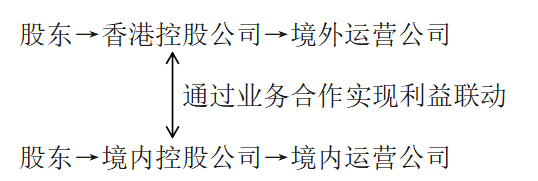

Caso 3 Estructura paralela de empresas nacionales y extranjeras:

La estructura paralela de empresas nacionales y extranjeras es aplicable cuando, debido a la incertidumbre del mercado y la regulación, o por razones de financiamiento, geopolítica, licencias, seguridad de datos, etc., diferentes empresas nacionales y extranjeras deben colaborar en diferentes áreas de negocio. Por ejemplo: Mankun Research | Emprendimiento Web3, ¿es conforme el modelo “frente de tienda en Hong Kong y fábrica trasera en Shenzhen”?

Tasa fiscal global más baja. Las empresas extranjeras pueden registrarse en regiones con incentivos fiscales (como Hong Kong, Singapur, Islas Caimán, etc.), que suelen tener tasas de impuesto de sociedades o exenciones de ganancias de capital más bajas que en el país de origen. Además, mediante la cooperación empresarial, se puede distribuir razonablemente el beneficio y aprovechar las deducciones fiscales locales, reduciendo la carga fiscal total.

Operación independiente nacional y extranjera. Bajo la estructura paralela, las empresas nacionales y extranjeras son entidades legales independientes y están sujetas a la jurisdicción fiscal de sus respectivos países. Esto significa que ambas empresas pueden pagar impuestos según la legislación local, evitando la consolidación global de ingresos y la tributación por vinculación accionarial.

III.Resumen

Elegir la estructura empresarial adecuada es crucial para que las empresas Web3 se expandan internacionalmente; no solo puede optimizar la carga fiscal, sino también reducir riesgos y mejorar la flexibilidad operativa global. Ya sea aprovechando una estructura de entidad única para disfrutar de bajas tasas impositivas, o estableciendo una estructura de múltiples entidades según las necesidades del negocio, un diseño razonable puede mejorar significativamente la competitividad internacional de la empresa y ayudarla a prosperar en el ecosistema Web3.