Autor: Ponyo

Traducción: Saoirse, Foresight News

Puntos clave

-

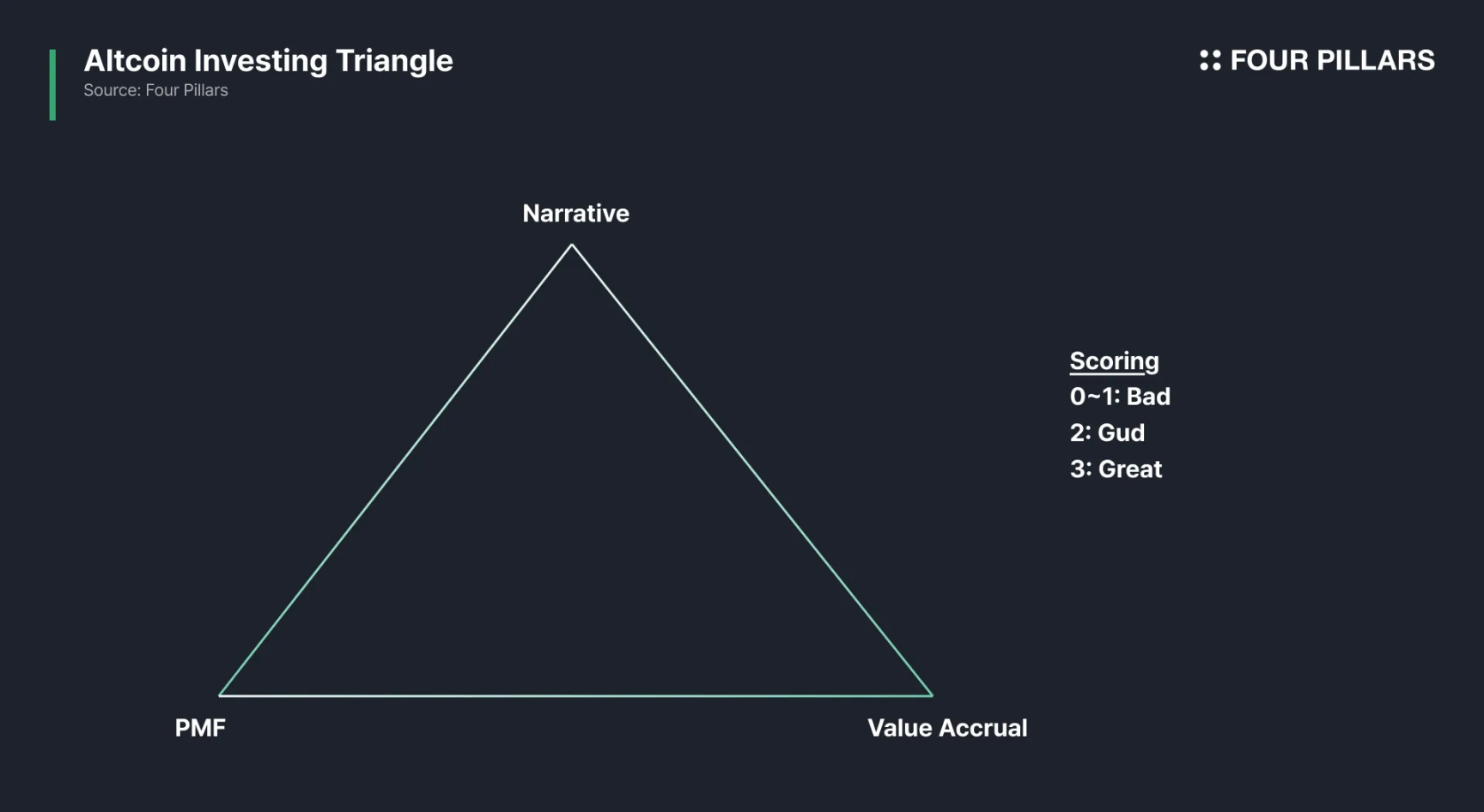

El éxito de un token depende de tres factores principales: narrativa, ajuste producto-mercado (PMF) y captura de valor.

-

La mayoría de los tokens se quedan en la etapa de "dos tercios": la narrativa es fácil de construir, el ajuste producto-mercado es muy desafiante pero no necesariamente decisivo; la captura de valor es aún más compleja: el juego entre partes interesadas, los requisitos legales y las consideraciones de cotización hacen que el diseño y el momento de los mecanismos de captura de valor sean difíciles.

-

Solo unos pocos tokens (como HYPE) logran cumplir con los tres factores. Muchos protocolos que son fuertes en otros aspectos aún encuentran cuellos de botella en la captura de valor; incluso con fundamentos sólidos, esto limita el potencial alcista del token. En algunos casos, incluso se observa lo contrario: fundamentos débiles pero buen desempeño del token.

-

El modelo triangular de inversión es fácil de entender pero difícil de aplicar. Los indicadores pueden ser manipulados, los documentos del protocolo suelen ocultar detalles clave y los mecanismos de tokenomics pueden cambiar sobre la marcha; la narrativa del mercado evoluciona rápidamente, y los tokens que hoy no cumplen o cumplen completamente con los tres factores pueden tener trayectorias futuras muy diferentes.

En los primeros días de las criptomonedas, una simple narrativa podía disparar el precio de un token, pero esa época ya pasó. Hoy, el éxito de un token depende de tres dimensiones: 1) una narrativa poderosa; 2) ajuste producto-mercado; 3) un mecanismo robusto de captura de valor.

Un proyecto que sobresale en las tres dimensiones es "excelente", cumplir con dos es "bueno", cumplir solo una o ninguna es "malo".

Este es el marco mental central que utilizo para evaluar tokens.

Análisis de las tres dimensiones

1. Narrativa

Es la "historia" reconocida por los participantes del mercado. Sin narrativa, un proyecto difícilmente atraerá atención.

2. Ajuste producto-mercado (PMF)

El núcleo son usuarios reales, ingresos reales por comisiones y demanda real. Aunque los indicadores varían según el producto, lo clave son los "usuarios que pagan de forma continua": los ingresos y la retención de usuarios son lo más importante. Cabe señalar que la mayoría de los indicadores como TVL, número de wallets, número de transacciones y volumen bruto de operaciones pueden ser manipulados, por lo que es necesario validar cruzando varios datos. Por ejemplo, para un exchange descentralizado de futuros perpetuos, hay que observar tanto el volumen de operaciones como el open interest: si el open interest es bajo pero el volumen es alto, suele indicar wash trading.

3. Acumulación de valor del token

Si el token no puede capturar el valor del protocolo, no tiene valor. Los mecanismos comunes de acumulación de valor incluyen reparto de comisiones, recompra de tokens, recompra y quema, y escenarios de uso obligatorio. Personalmente, considero la recompra como la mejor opción (ver "El reparto de ingresos ha muerto, larga vida a la recompra y quema"). Pero la acumulación de valor está intrínsecamente ligada a los ingresos del protocolo: incluso con un mecanismo bien diseñado, si los ingresos son bajos, el token no puede validar su valor.

Estas ideas parecen obvias y la mayoría cree haberlas entendido, pero aún así caen en el error de "narrativa + adopción de usuarios = subida del token".

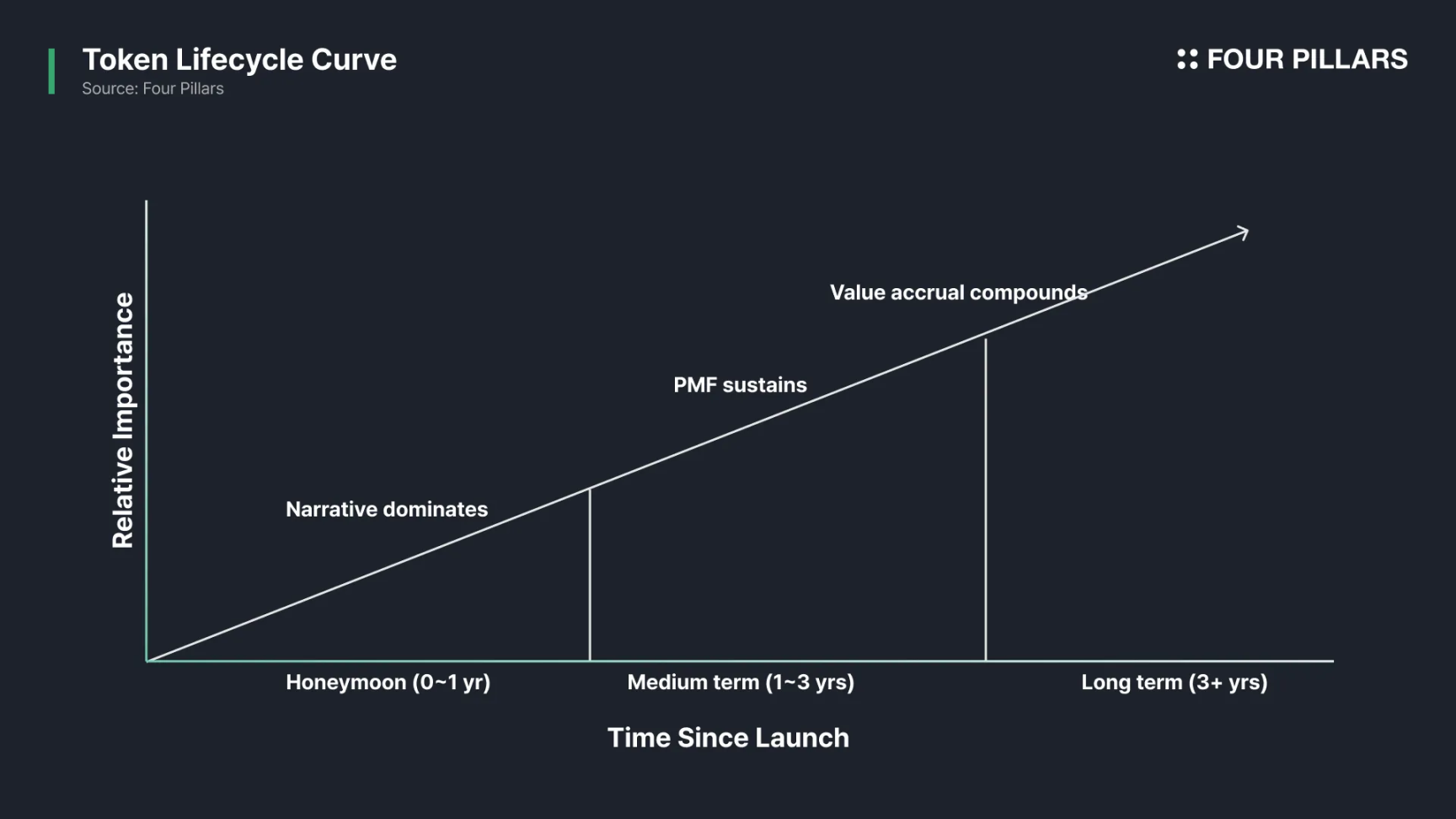

Características del ciclo de vida

El triángulo de inversión no es un modelo estático; las tres dimensiones tienen diferente peso en las distintas etapas del ciclo de vida del token:

-

Narrativa (corto plazo): al principio, el equipo depende de la narrativa para atraer liquidez, atención y usuarios.

-

Ajuste producto-mercado (medio y largo plazo): la narrativa puede dar tiempo y fondos al proyecto, pero no garantiza retención de usuarios; solo un producto que realmente satisface la demanda del mercado puede desarrollarse a largo plazo.

-

Captura de valor (medio y largo plazo): si el token no está vinculado al flujo de caja del protocolo, incluso si la base de usuarios crece, los insiders pueden vender el token y causar pérdidas a los holders.

¿Por qué es tan difícil lograr las "tres dimensiones óptimas"?

La mayoría de los tokens solo cumplen con dos de las tres dimensiones. Construir una narrativa es relativamente fácil; el ajuste producto-mercado es muy desafiante pero el estándar es claro: o resuelve un problema del mercado, o no. La captura de valor es la parte más subestimada, porque rápidamente se convierte en un "juego" entre todas las partes interesadas:

-

Fundadores del proyecto: buscan reservas de capital y liquidez;

-

Usuarios: quieren comisiones más bajas y más incentivos;

-

Holders del token: solo les importa que el precio suba;

-

Market makers: necesitan más apoyo de capital para market making;

-

Exchanges: buscan bajo riesgo y buena imagen de cumplimiento;

-

Abogados: quieren menos disputas legales.

Estas demandas suelen ser contradictorias. Cuando el equipo intenta equilibrar los intereses, el token termina siendo "mediocre": no por falta de capacidad, sino por la naturaleza de los incentivos.

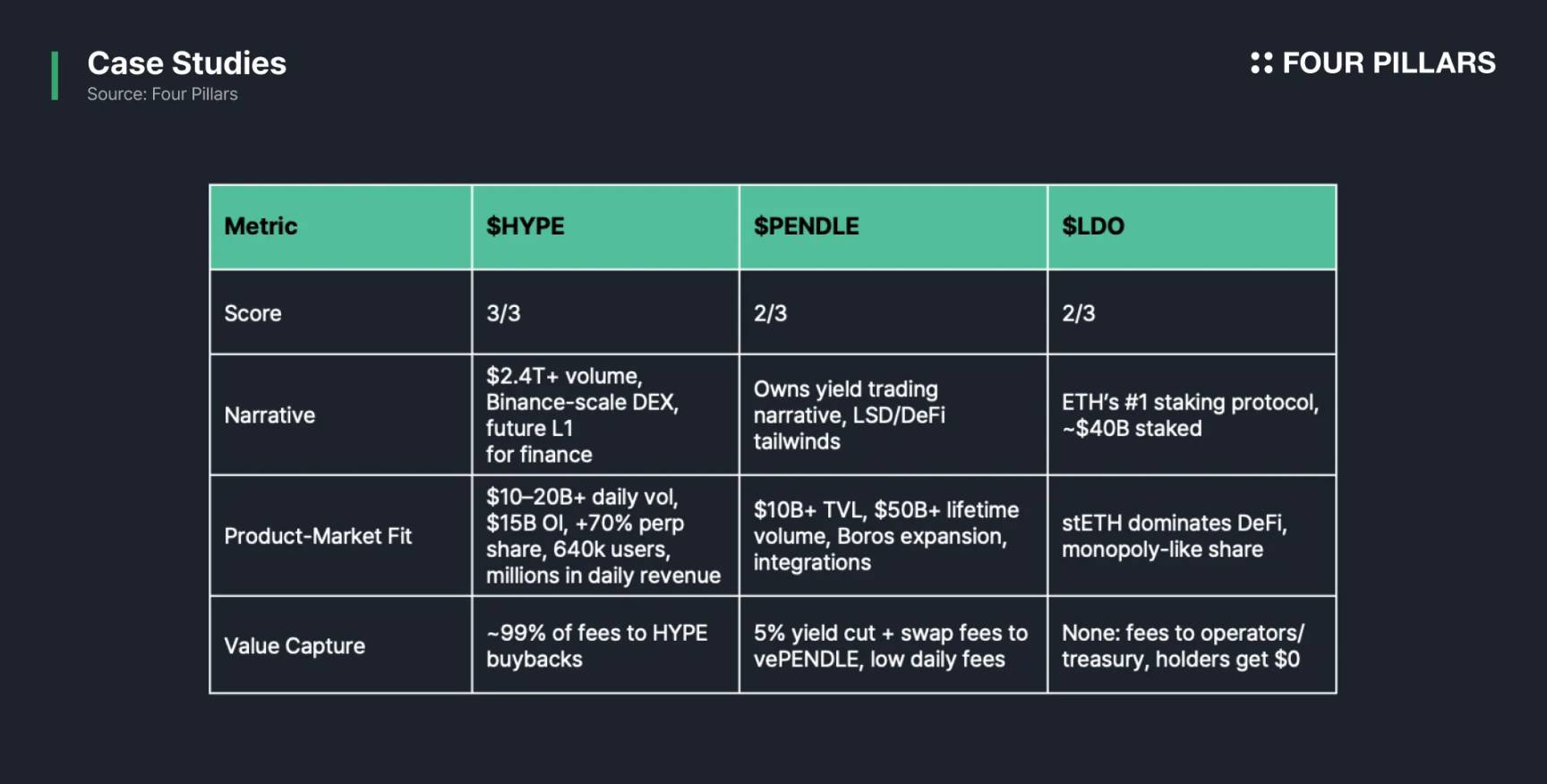

Análisis de casos

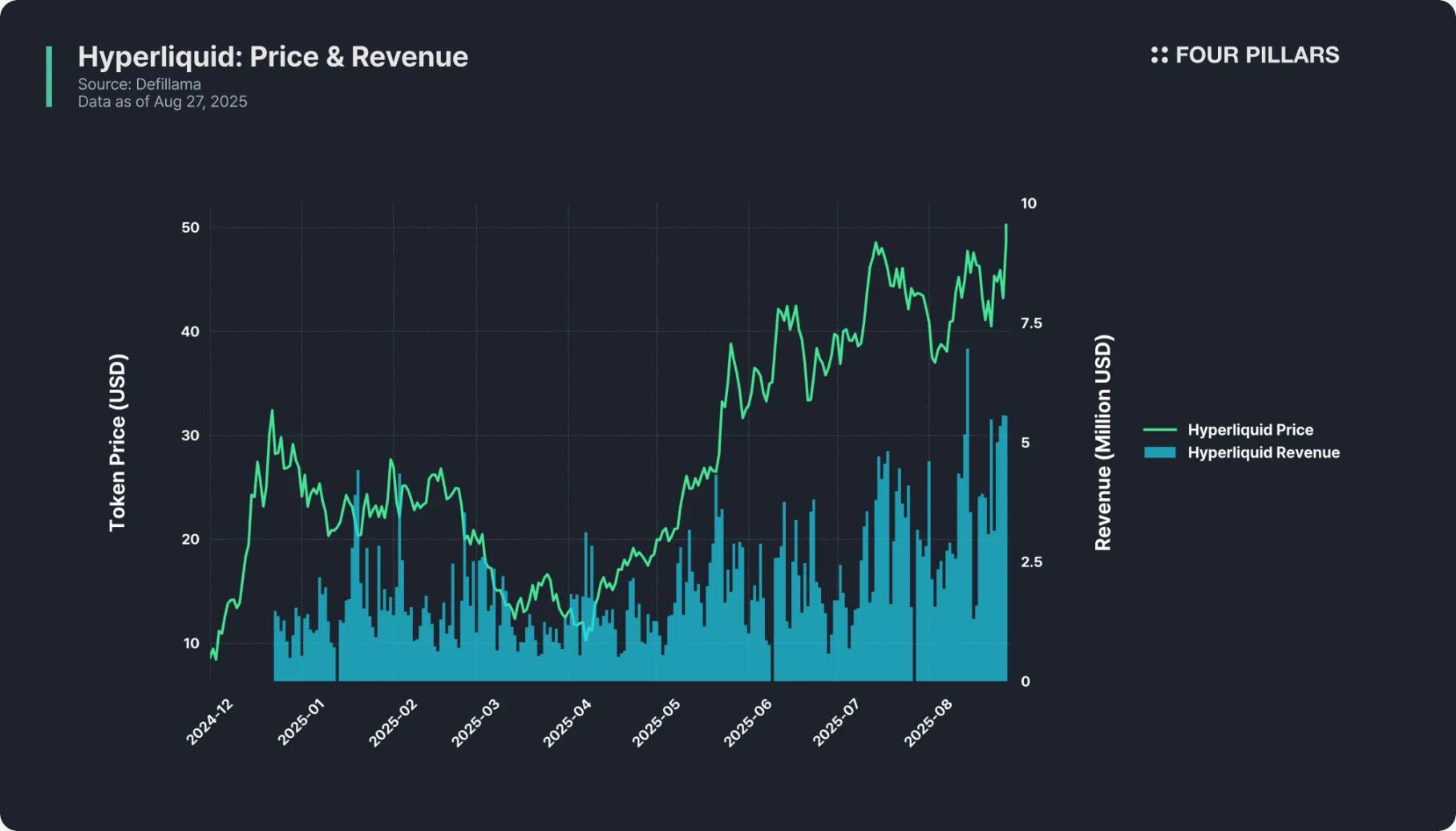

HYPE: las tres dimensiones óptimas

-

Narrativa: como el único exchange descentralizado de "nivel Binance", su volumen acumulado supera los 2.4 trillones de dólares y se posiciona como una Layer 1 capaz de soportar todo tipo de servicios financieros en el futuro.

-

Ajuste producto-mercado: liquidaciones diarias de 10-20 mil millones de dólares, open interest de unos 15 mil millones de dólares, más del 60% de cuota en el mercado de futuros perpetuos descentralizados, más de 640,000 usuarios y millones de dólares de ingresos diarios.

-

Captura de valor: el 99% de las comisiones (1% va al fondo HLP) se usa para recomprar HYPE, cada operación retorna valor al ecosistema del token.

Hyperliquid (HYPE) es un ejemplo de "trinidad", cubriendo perfectamente las tres dimensiones.

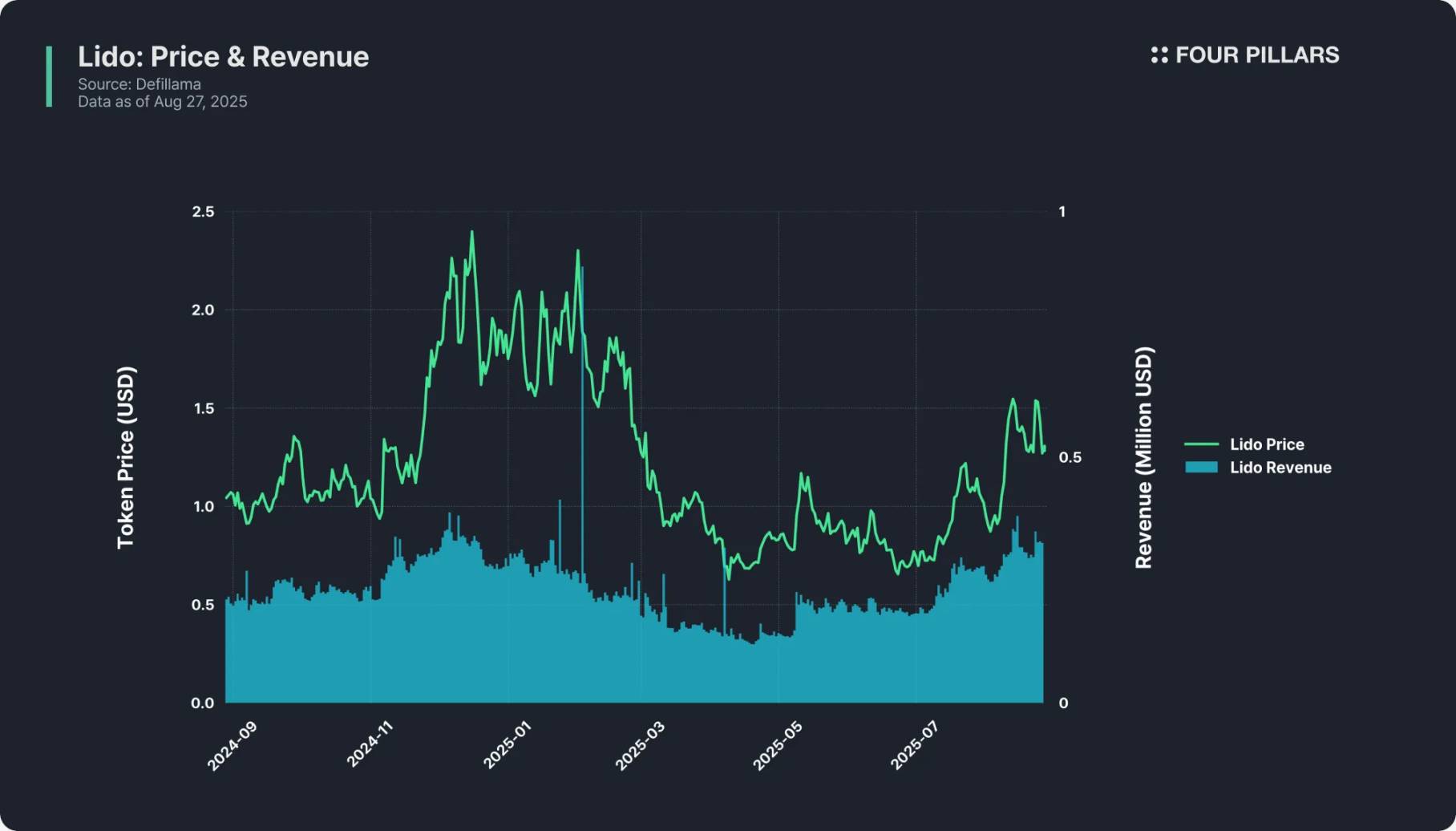

LDO: cumple dos dimensiones

-

Narrativa: como el mayor protocolo de staking en Ethereum, con un volumen de staking de unos 40 mil millones de dólares, es sinónimo de "staking líquido". El staking de Ethereum es una de las narrativas más fuertes en cripto actualmente, y Lido es el actor central.

-

Ajuste producto-mercado: ventajas claras — stETH (el token de staking líquido de Lido) está integrado en todo el ecosistema DeFi, Lido tiene una cuota casi monopólica, la experiencia de usuario es madura y la confianza es alta.

-

Captura de valor: completamente ausente. Lido cobra una comisión del 10% sobre las recompensas de staking, pero todo va a los operadores de nodos y al tesoro del protocolo; los holders de LDO no reciben nada, el token solo tiene función de gobernanza. Por ejemplo, Lido tuvo ingresos de más de 100 millones de dólares el año pasado, pero los holders de LDO no recibieron ni un centavo.

Lido es un protocolo líder, pero su token es un "espectador", un caso típico de "cumple dos dimensiones".

PENDLE: cumple dos dimensiones

-

Narrativa: ocupa una posición central en el sector de "trading de rendimientos" — los usuarios pueden dividir activos generadores de rendimiento en PT (token principal) y YT (token de rendimiento) y negociar derechos de rendimiento en la plataforma Pendle. Como pionero y líder del sector, Pendle se beneficia profundamente del auge de "DeFi + staking líquido".

-

Ajuste producto-mercado: TVL superior a 10 mil millones de dólares, volumen acumulado de operaciones superior a 50 mil millones de dólares, despliegue multichain y su producto Boros ha abierto nuevos mercados, siendo muy valorado por traders de rendimiento y proveedores de liquidez.

-

Captura de valor: tiene debilidades. Pendle cobra una comisión del 5% sobre los rendimientos y reparte parte de las comisiones a los stakers de vePENDLE, pero la naturaleza del trading de rendimientos implica baja actividad de usuarios — la mayoría solo "configura la estrategia y mantiene a largo plazo", lo que lleva a comisiones diarias de solo decenas de miles de dólares, muy por debajo del TVL y la capitalización de mercado.

Pendle se apoya en la narrativa y el ajuste producto-mercado, pero la debilidad en ingresos limita su capacidad de captura de valor. Además, su producto tiene una barrera de entrada alta para usuarios comunes — la lógica del trading de rendimientos es compleja y difícil de entender para quienes no son expertos en cripto, lo que limita su crecimiento a corto plazo.

0-1 dimensiones cumplidas: el 99% de los tokens

La gran mayoría de los tokens están en este rango: o solo tienen narrativa sin usuarios reales, o el producto está en línea pero sin mecanismo de captura de valor, o simplemente son tokens de gobernanza ignorados. Excepto por unos pocos como XRP o Cardano, que desafían las reglas del mercado gracias a la "fe de la comunidad", casi todos los altcoins siguen la "teoría del tonto mayor": el precio sube solo si hay alguien dispuesto a comprar más caro, no por valor real.

Perspectivas futuras

El modelo triangular de inversión es fácil de entender pero difícil de aplicar. Los indicadores pueden ser manipulados, los documentos del protocolo suelen ocultar detalles clave y los mecanismos de tokenomics pueden cambiar sobre la marcha; la narrativa del mercado evoluciona rápidamente, y los tokens que hoy no cumplen o cumplen completamente con los tres factores pueden tener trayectorias futuras totalmente opuestas.

Además, la dificultad de invertir en altcoins radica en la "gran variabilidad entre casos": la mayoría de los tokens no superan a BTC, ETH o SOL. Pero si encuentras un token verdaderamente "triple A", la recompensa puede cambiar tu vida: una inversión exitosa puede sacarte de las pérdidas e incluso cambiar tu trayectoria de riqueza. Esa es la magia de invertir en cripto, y la razón por la que, a pesar de los desafíos, la gente sigue participando. Buena suerte.