La eficiencia mágica del tesoro de SOL: ¿2.5 billones de dólares no pierden frente a los 30 billones de Ethereum?

En comparación con los tesoros de Ethereum o Bitcoin, el tesoro de SOL es más eficiente en absorber el suministro de transacciones actual.

En comparación con los tesoros de Ethereum o Bitcoin, el tesoro de SOL es más eficiente en absorber el suministro actual en circulación.

Escrito por: Nom

Traducción: Luffy, Foresight News

TL;DR

- En comparación con los DAT (tesoros de criptomonedas) de Ethereum o Bitcoin, el DAT de SOL es más eficiente en absorber el suministro actual en circulación (diferente del suministro circulante).

- El recientemente anunciado plan de DAT de SOL de 2.5 billones de dólares equivale a una recaudación de 30 billones de dólares en Ethereum o 91 billones de dólares en Bitcoin.

- Finalmente estamos cerca de deshacernos del impacto en el mercado del SOL en liquidación por bancarrota de FTX (aunque el impacto narrativo de FTX aún debe eliminarse).

- El problema de inflación de SOL sigue obstaculizando el aumento de su precio y necesita ser resuelto con urgencia; la escala de inflación de SOL es aproximadamente tres veces el volumen desbloqueado.

¿Oh? ¿De verdad quieres leer esto? Primero, algunos puntos sencillos:

- No voy a debatir si la inflación es buena o mala, ya he hablado suficiente sobre eso, solo esperaré a ver qué pasa después.

- Personalmente poseo SOL al contado, tengo SOL en staking y SOL bloqueado, así que podría tener un sesgo. Por supuesto, espero que el token que poseo suba de precio, así que para mí, que el precio se mantenga plano es algo malo.

Malas noticias: la liquidación por bancarrota de FTX y tu dinero

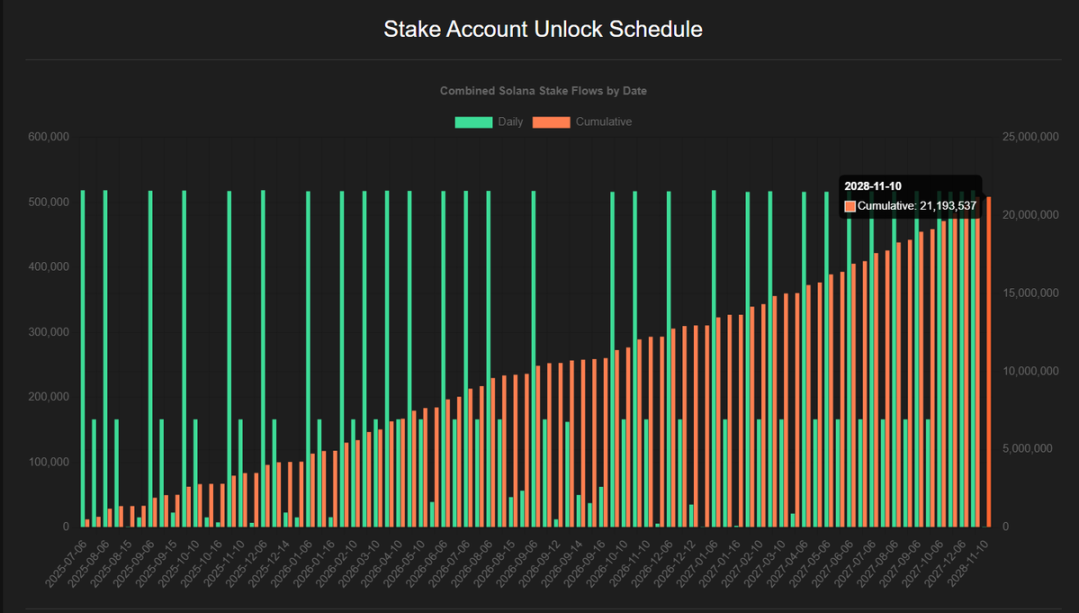

Al igual que muchos proyectos blockchain que conoces y amas, Solana también vendió tokens a inversores a través de varias rondas de financiación, de los cuales una gran cantidad fue a parar a FTX. Cuando FTX quebró, tenía 41 millones de SOL en activos en liquidación, la mayoría de los cuales se vendieron en varias transacciones, principalmente adquiridas por instituciones como Galaxy y Pantera, con precios de ejercicio de aproximadamente 64 y 102 dólares (más comisiones). Con el precio actual de Solana de unos 190 dólares, estas transacciones ahora son muy rentables. Tras un análisis detallado de las cuentas de staking, actualmente quedan unos 5 millones de SOL "en liquidación" por desbloquear, con un valor nominal de aproximadamente 1 billón de dólares al precio actual.

¿Por qué mencionar esto?

Recientemente, Galaxy y Pantera anunciaron planes de DAT de SOL de 1.25 billones y 1 billón de dólares respectivamente, y Sol Markets también se unió con un plan de 400 millones de dólares. Sumando las comisiones, el tamaño total de estos DAT es de unos 2.5 billones de dólares. Algunos temen que esto no tenga un impacto sustancial en el precio de Solana, ya que actualmente hay una gran cantidad de SOL bloqueados que podrían ser comprados por estas instituciones. Según datos de @4shpool, hasta 2028 quedan unos 21 millones de SOL por desbloquear, con un valor nominal de unos 4 billones de dólares al precio actual. En una estimación aproximada, el "SOL en liquidación" representa aproximadamente 1/4 de todo el SOL restante por desbloquear.

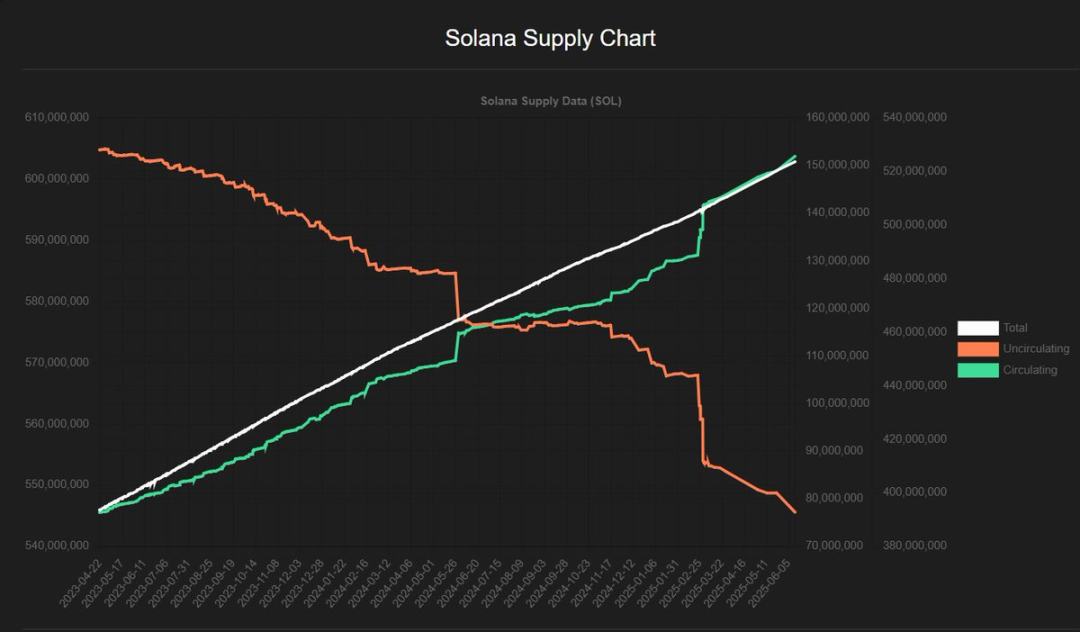

Otro problema de la inflación de Solana es su propia tasa de inflación. Normalmente, cuando se menciona la tasa de inflación de Solana, incluyendo el volumen desbloqueado, se dice que es del 7%-8%, pero la tasa real de inflación es de aproximadamente el 4.5% del suministro circulante. Esto significa que, si el suministro circulante en el ciclo 839 es de unos 608 millones de SOL, en un año la inflación agregará unos 27.5 millones de SOL, y sumando los 10 millones desbloqueados, el suministro circulante aumentará a unos 645.5 millones de SOL, con una tasa de inflación del 6.2%. Cabe recalcar que esto es solo un cálculo aproximado, y se necesitarían analistas más experimentados para hacer gráficos más precisos.

El aumento repentino en el suministro circulante muestra que la idea de una tasa de inflación "fija" no es precisa: en dos puntos temporales aumenta drásticamente, y en otros momentos es más baja.

"Vale, nerd, tus matemáticas tampoco son precisas. ¿Por qué debería leer esto?"

La clave es un número: la cantidad de SOL que entra al mercado cada día. Si alguien obtiene tokens gratis (por inflación de staking / desbloqueo), o los obtiene a precio de descuento (el SOL de FTX). Es previsible que siempre habrá un cierto porcentaje de personas que venderán. Supongo que los 37.5 millones de SOL de inflación del próximo año se venderán por completo. Si se quiere que el precio suba, esto no es bueno. Así que necesitamos entradas de capital, que pueden venir de los DAT, o de ETF como SSK (lanzado por REXShares). Idealmente, cada dólar usado para comprar SOL debería entrar al mercado y ayudar a que el precio suba. Pero si hay oportunidad de comprar SOL bloqueado o con descuento, no hay necesidad de comprar en el mercado. Así que supongamos que esas instituciones DAT comprarán antes de que el SOL desbloqueado llegue al mercado.

¿Es esto algo malo?

En resumen, no lo es. Para contrarrestar la presión de venta de los 37.5 millones de SOL del próximo año (suponiendo un precio de SOL de 200 dólares, que es una suposición optimista), se necesitarían unos 7.5 billones de dólares de entradas de capital al año, es decir, unos 20.5 millones de dólares al día. Si los DAT pueden comprar SOL en liquidación o bloqueado con descuento, pueden mejorar la eficiencia de las entradas de capital.

Recaudar 400 millones de dólares para comprar SOL con un 5% de descuento equivale a un efecto de entrada de capital de 420 millones de dólares, lo que es más rentable que invertir directamente 400 millones. El único problema es cómo equilibrar el valor temporal de comprar SOL en el mercado ahora frente a reducir la presión de venta en el futuro.

En los próximos 3 años, la escala de inflación de Solana superará el volumen desbloqueado (el plan de bloqueo termina a finales de 2028), y el SOL de FTX solo representa 1/4 del volumen restante por desbloquear. Así que no hay que preocuparse si los DAT compran SOL en liquidación en vez de comprar en el mercado. Siempre que haya suficiente SOL en liquidación a la venta, cualquiera de Galaxy o Pantera puede absorber el volumen restante, sin contar los DAT existentes como DeFi Dev Corp, SOL Strategies o Upexi, así como los ETP existentes.

Buenas noticias: suministro negociable vs suministro circulante

El capital invertido en SOL es más eficiente que el invertido en ETH o BTC, por dos razones principales.

Suministro negociable

Primero, el suministro circulante no es igual al volumen negociable en el mercado, especialmente para los activos en staking. No puedes comprar SOL en staking, pero sí puedes comprar LSTs (tokens de staking líquido). Según datos del equipo de @solscanofficial, de los 608 millones de SOL actuales, 384 millones están en staking, lo que representa el 63.1% y no pueden circular en el mercado. La cantidad de SOL correspondiente a los LSTs es de 33.5 millones; si se considera esta parte como suministro disponible para comprar, aproximadamente 350 millones / 508 millones de SOL están bloqueados, lo que representa el 57.5% y no se pueden comprar (al menos hay que esperar dos días para desbloquearlos). En comparación, la tasa de staking de ETH es del 29.6% y los LSTs representan el 11.9%. Cuanto mayor es el volumen negociable en el mercado, más difícil es impulsar el precio, aunque los planes de desbloqueo de ETH y las diferencias entre las plataformas DeFi de cada cadena también influyen claramente.

Impacto relativo del capital

La valoración de Solana es mucho menor que la de ETH y BTC. El valor de mercado circulante actual de Solana es de unos 104 billones de dólares, mientras que ETH y BTC son de 540 billones y 2.19 trillones de dólares respectivamente. En términos de valoración relativa, 1 dólar invertido en el DAT de SOL equivale a 5 dólares invertidos en el DAT de ETH, o a 22 dólares en el DAT de BTC. Si además se considera la diferencia en el suministro circulante debido al staking, la eficiencia aumenta a 11 veces la de ETH y 36 veces la de BTC. La buena noticia es que estos DAT reducirán el suministro en el mercado, podrán obtener rendimientos de los tokens a través del staking (hemos supuesto que esta parte se venderá), y permitirán que futuras compras de ETF tengan un impacto más significativo en el precio de mercado. Desde su lanzamiento, SSK ha recibido unos 2 millones de dólares diarios en entradas de capital, pero para contrarrestar la inflación se necesitarían 10 veces más, lo que probablemente solo se logre cuando se aprueben más ETF.

Resumen

- En comparación con los DAT de ETH o BTC, el DAT de SOL es más eficiente en absorber el suministro negociable actual (diferente del suministro circulante). Actualmente, el suministro gestionado por el DAT de SOL es inferior al 1%, pero con los tres nuevos planes anunciados, esta proporción podría aumentar al 3%, y si hay más planes futuros, podría llegar al 5%.

- El recientemente anunciado plan de DAT de SOL de 2.5 billones de dólares equivale a una recaudación de 30 billones de dólares en ETH o 91 billones de dólares en BTC. El DAT de SOL necesita un impulsor como Michael Saylor o Tom Lee; la narrativa es clave.

- Finalmente estamos cerca de deshacernos del impacto en el mercado del SOL en liquidación de FTX (aunque el impacto narrativo de FTX aún debe eliminarse).

- El problema de inflación de SOL sigue obstaculizando el aumento de su precio y necesita ser resuelto con urgencia; la escala de inflación es aproximadamente tres veces el volumen desbloqueado.

- Las entradas de capital de los ETF actuales son insuficientes, pero se espera que a principios del cuarto trimestre se aprueben productos de mayor escala, y SOL sigue siendo una opción potencial para los inversores institucionales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La evolución del sistema monetario: del oro a las stablecoins

Aunque las stablecoins dependen de la credibilidad soberana al igual que las monedas fiduciarias tradicionales, pueden separar la confianza en la soberanía de la confianza en el poder corporativo.

El Departamento de Comercio de EE. UU. “en la cadena”: los oráculos despegan

El comercio de ETF spot de Ethereum está en auge, atrayendo más de diez veces el capital de Bitcoin en los últimos cinco días hábiles.

Desde la aprobación de la Ley de Establecoin GENIUS en julio, el impulso del mercado parece estar cambiando hacia Ethereum.