Polymarket Erwachsenwerden: Leb wohl, Polygon

Mit dem Anstieg des Handelsvolumens und der regulatorischen Anforderungen rekonstruiert Polymarket derzeit die grundlegende Infrastruktur des Prognosemarktes und verabschiedet sich damit von der Polygon-Ära.

Verfasst von: Sanqing, Foresight News

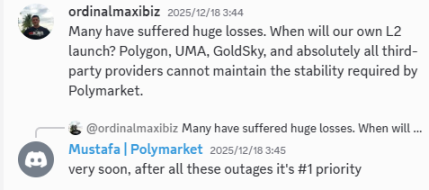

Kürzlich verbreitete sich auf Twitter die Nachricht, dass Polymarket eine eigene L2-Blockchain einführen wird. Nach Überprüfung stammt die Information aus der offiziellen Discord-Community: Polymarket-Teammitglied Mustafa bestätigte auf Discord in einer Antwort auf eine Nutzerfrage, dass der Aufbau einer eigenen L2 derzeit die oberste Priorität der Plattform ist.

Bildquelle: Discord-Community von Polymarket, Projektmitglied Mustafa antwortet auf eine Nutzeranfrage

Diese Aussage bedeutet, dass Polymarket sich von einem auf einer allgemeinen Public Chain laufenden Applikationsprotokoll zu einem Infrastruktur-Anbieter entwickelt, der speziell auf Prognosemärkte zugeschnitten ist. Ob es sich um häufig auftretende Leistungsengpässe, die umstrittenen externen Orakel-Mechanismen oder IPO- und Compliance-Druck handelt – all dies drängt Polymarket auf einen technisch souveräneren Weg.

Abschied von Polygon: Befreiung von den Leistungsfesseln der „Untermiete“

Lange Zeit war Polymarket im Polygon-Netzwerk verwurzelt und profitierte von den Vorteilen der frühen, kostengünstigen Skalierung. Doch mit dem exponentiellen Wachstum der Anwendung wurde die Begrenztheit der allgemeinen Public Chain zunehmend zur „Glasdecke“ für die Geschäftsentwicklung.

Im Jahr 2025 kam es im Polygon-Mainnet zu 15 verschiedenen Netzwerkstörungen, Wartungen oder Ausfällen, von denen einige zu Verzögerungen bei der Orderausführung auf Polymarket führten.

Schwerwiegend war beispielsweise der fast 24-stündige Zustand der „Intermittent Stuck Transactions“ vom 12. bis 13. Dezember, bei dem das Polygon-Netzwerk in einen merkwürdigen Zustand verfiel. Dieses Ereignis führte zu langsamen RPC-Antworten im Mainnet, und zahlreiche Wettaufträge steckten im Mempool fest.

Auch das am 10. September aufgetretene „Consensus Finalization Delay“ war problematisch: Obwohl die Transaktionsbestätigungen im Polygon-Mainnet voranschritten, konnte die Konsensschicht keine endgültige Bestätigung („Finality“) liefern. Die Abrechnung auf der Polymarket-Plattform geriet für mehrere Stunden in eine Schwebe, und Prognosen konnten aufgrund der Verzögerung der zugrunde liegenden Public Chain nicht endgültig abgerechnet werden.

Für eine Plattform, die sich auf einen IPO vorbereitet und hinter der mit ICE (Muttergesellschaft der NYSE) traditionelle Finanzgiganten stehen, ist diese Unzuverlässigkeit der Infrastruktur ein Compliance-Risiko.

Für die Nutzer bedeutet es, dass sie bei plötzlichen Nachrichtenereignissen aufgrund von Netzwerküberlastung möglicherweise die besten Wettchancen verpassen – was das Vertrauen in die Plattform direkt erschüttert.

Durch den Aufbau einer eigenen L2 kann Polymarket der Konkurrenz um Blockspace mit anderen dApps auf Polygon entkommen und die Plattform gezielt für die Anforderungen von Prognosemarkt-Transaktionen optimieren.

Dies bedeutet nicht nur eine stabilere Netzwerkumgebung, sondern auch, dass die Plattform die zentrale Kontrolle über die Blockreihenfolge erhält, wodurch Transaktionsfriktionen gelöst und Gebühren, die sonst an externe Public Chains fließen würden, zurückgewonnen werden können.

Darüber hinaus hat Polymarket bereits einen eigenen Builder-Bereich und Wiki-Dokumentationen auf der Website eingerichtet, um externen Entwicklern systematisch Schnittstellen und Tools zur Verfügung zu stellen und sie zu ermutigen, Anwendungen und Derivate auf Basis der Prognosemarkt-Fähigkeiten von Polymarket zu entwickeln.

Im Rahmen einer allgemeinen Public Chain ist es schwierig, einen echten ökologischen Kreislauf zu schaffen. Mit der Einführung der eigenen L2 können diese auf Prognose, Abrechnung und Informationsspiel basierenden Anwendungen jedoch vollständig auf das native Netzwerk migrieren und so Nutzer, Handelsvolumen und reale Anwendungsfälle für die L2 bereitstellen.

Orakel-Neugestaltung: Schließung der Vertrauenslücke externer Mechanismen

Wenn eine leistungsfähige, ausfallsichere L2 das Rückgrat des Prognoseimperiums ist, dann ist das Orakel das Herzstück dieser Maschine.

Lange Zeit war Polymarket stark auf den „optimistischen Mechanismus“ des externen UMA-Orakels angewiesen. Angesichts des sprunghaft gestiegenen Handelsvolumens wird diese Abhängigkeit jedoch zunehmend zu einer fatalen Schwachstelle.

Der Streitbeilegungsmechanismus von UMA erfordert bei komplexen Streitfällen oft einen Bestätigungszyklus von bis zu 48 Stunden – 24 Stunden anonyme Abstimmung, gefolgt von 24 Stunden Stimmenoffenlegung.

Diese lange Wartezeit verzögert nicht nur die Kapitalrotation erheblich, sondern öffnet auch institutionell Tür und Tor für Manipulationen durch Großanleger. Mehrere größere Streitfälle im Jahr 2025 sind bereits zu blutigen Lehrbeispielen für das Versagen des UMA-Mechanismus geworden.

Am meisten Aufsehen in der Community erregte der „Selenskyj-Anzug-Fall“ mit einem Handelsvolumen von 237 Millionen Dollar. Obwohl Selenskyjs Outfit beim NATO-Gipfel von mehreren maßgeblichen Medien als Anzug bestätigt wurde, stimmten UMA-Großanleger aus Eigeninteresse für das Ergebnis „No“.

Der darauf folgende „Ukraine-Mineralienabkommen-Fall“ verschärfte die Situation noch: Ohne jegliche offizielle Bestätigung nutzten UMA-Großanleger erneut ihre Governance-Vorteile für eine Zwangsentscheidung. Polymarket erkannte die Entscheidung als „unerwartet“ an, verweigerte aber aufgrund der Protokollrechte eine Entschädigung.

Diese „Governance-Tyrannei“ gegen den objektiven Konsens führte nicht nur zu Millionenverlusten, sondern untergrub im Kern die Fairness dezentraler Prognosemärkte.

Zuvor hatte Polymarket bereits begonnen, Preisfeeds für Kryptowährungsprognosen auf Chainlink umzustellen. Dies zeigt, dass die Plattform erkannt hat, dass in Prognosemärkten mit hohen Anforderungen an Genauigkeit und Manipulationsresistenz allgemeine externe Abstimmungsmodelle nicht mehr ausreichen.

Durch die vertikale Integration eines nativen Orakels kann Polymarket auf Protokollebene ein auf POLY-Token-Staking basierendes Vertrauenssystem aufbauen.

Die alltägliche Massenabrechnung wird von hochautomatisierten nativen Nodes schnell und kostengünstig durchgeführt, während besonders komplexe Streitfälle von echten POLY-Stakeholdern entschieden werden.

Diese Integration eines souveränen Orakels verkürzt nicht nur die Abrechnungszyklen, sondern eliminiert auch die durch externe Middleware entstehenden Governance-Rent-Seeking-Spielräume.

Dualismus von Aktien- und Tokenrechten: Die Verbrauchsmaterialisierung des POLY-Tokens

In der Diskussion um den POLY-Token ist aus Sicht des Autors besonders interessant, wie das Verhältnis von „Aktienrechten“ und „Tokenrechten“ gehandhabt wird.

Zuvor, als die Bewertung von Polymarket auf 9 Milliarden Dollar stieg und IPO-Pläne bekannt wurden, befürchtete der Markt, dass der Tokenisierungsweg durch den regulierten IPO-Prozess ersetzt werden könnte. Doch am 24. Oktober bestätigte CMO Matthew Modabber auf Twitter die Ausgabe und das Airdrop-Programm des POLY-Tokens.

In Kombination mit den Infrastrukturplänen zeigt sich, dass Polymarket einen einzigartigen „zweigleisigen“ Weg einschlägt.

Die Aktienstruktur dient als Träger im traditionellen Fiat-Währungsraum, trägt Markenwert, Compliance-Lizenzen und Unternehmensgewinne und bietet traditionellen Investoren einen langfristigen Anker; der POLY-Token hingegen wird als „industrieller Rohstoff“ und „Betriebsverbrauchsmaterial“ des gesamten Prognosemarktes definiert.

Er ist nicht länger ein vages Governance-Zertifikat, sondern der Treibstoff für den Betrieb des L2-Netzwerks, das notwendige Medium für das Staking von Orakel-Nodes sowie das physische Medium für Abrechnung und Gebühren innerhalb des Ökosystems.

Mit dieser „Verbrauchsmaterialisierung“ des Tokens kann das Risiko einer Wertpapierregulierung vermieden werden, und der Token kann tief in Protokoll und Anwendungen integriert werden, sodass Wertabschöpfung und tatsächlicher Nutzen miteinander gekoppelt werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Gold und Silber steigen, aber Bitcoin bleibt zurück: Schwache Liquidität oder Marktmanipulation?

Chainlink steht vor unsicheren Zeiten auf dem Kryptowährungsmarkt

57 Millionen WBS wurden in großem Umfang verbrannt, WBS tritt in eine neue Bewertungszone ein