Bitcoin durchbrach im Januar die Marke von 120.000 US-Dollar, Zcash stieg im Oktober innerhalb eines Monats um 241 %, und ein Hackerangriff ließ den Markt an einem einzigen Tag um 300 Milliarden US-Dollar schrumpfen. Im Kryptomarkt 2025 spielen sich Geschichten von Eis und Feuer auf demselben Candlestick-Chart dramatisch ab.

2025 ist das Jahr, in dem die Krypto-Welt offiziell „eingegliedert“ wird. Die schwere Regulierung tritt in Kraft, institutionelles Kapital strömt herein, und die Geschichten am Markt drehen sich längst nicht mehr nur um Bitcoin.

Vom US-Kapitol bis zur Hongkonger Wertpapieraufsicht, vom Vorstand von BlackRock bis zu anonymen dezentralen autonomen Organisationen – jede Entscheidung gestaltet diesen digitalen Dschungel mit einem Wert von mehreren Billionen US-Dollar neu.

I. Neue Makrolage: Drei Kräfte formen die DNA des Marktes neu

Im Kryptomarkt 2025 wurde die zugrunde liegende Funktionslogik vollständig neu geschrieben. Der Markt, der früher von der Stimmung der Kleinanleger und Twitter-Narrativen getrieben wurde, wird nun von drei stärkeren Kräften übernommen: staatlicher Regulierungswille, traditioneller Kapitalfluss und nachhaltige technologische Narrative.

● Der Kurswechsel der Trump-Regierung ist die wichtigste makroökonomische Variable des Jahres.

1. Seit der Amtseinführung im Januar wurden Schlüsselfiguren der Branche rasch begnadigt, im Juli wurde das Meilensteingesetz „GENIUS Act“ unterzeichnet – die USA vollzogen innerhalb eines Jahres eine abrupte Wende von vager Ablehnung hin zum aktiven Aufbau eines Regulierungsrahmens.

2. Dies ist kein Einzelfall: Das vollständige Inkrafttreten der EU-MiCA-Verordnung und die Umsetzung der „Stablecoin Regulation“ in Hongkong zeichnen gemeinsam ein klares Bild davon, wie die wichtigsten Volkswirtschaften der Welt Krypto-Assets in das Mainstream-Finanzaufsichtssystem integrieren.

● Gleichzeitig hat sich die Art und Weise, wie Kapital in den Markt eintritt, grundlegend verändert.

1. Bitcoin- und Ethereum-Spot-ETFs sind keine Neuheit mehr, sondern werden wie Aktien und Anleihen als Standardinstrumente eingesetzt.

2. Allein der Bitcoin-ETF von BlackRock verzeichnete im vierten Quartal mehrfach wöchentliche Nettozuflüsse von über 1 Milliarde US-Dollar.

3. Die Institutionalisierung des Kapitals führt dazu, dass die Marktvolatilität zunehmend mit makroökonomischen Indikatoren wie Fed-Zinsentscheidungen und Staatsanleiherenditen korreliert und nicht mehr nur von Musks Tweets beeinflusst wird.

● Die technologische Narrative hat eine Entschäumung durchlaufen.

1. Der im letzten Jahr noch weit verbreitete „Zoo-Meme-Coin“-Hype ist schnell abgeflaut. An seine Stelle treten die substantielle Integration von AI und Blockchain, die Tokenisierung realer Vermögenswerte (RWA) und ernsthafte Diskussionen über Privacy-Computing-Infrastrukturen.

2. Das Kapital stimmt mit den Füßen ab und sucht zunehmend nach Protokollen, die echten Cashflow generieren oder reale Probleme lösen können, statt rein spekulativ zu sein.

II. Wendepunkt der Regulierung: Vom Graubereich zum Regel-Dschungel

Wenn der Markt 2024 noch rätselte, wann das Schwert der Regulierung fällt, so ist es 2025 bereits gefallen und hat ein völlig neues Regelwerk geschaffen. Die Unterzeichnung des US-amerikanischen „GENIUS Act“ ist ein Wendepunkt in der globalen Krypto-Regulierungsgeschichte.

● Das Kernstück dieses Gesetzes ist „Eingliederung“ und „Integration“. Es schafft einen föderalen Rahmen für die Emission und Regulierung von US-Dollar-Stablecoins und schreibt eine 100%ige Reserve hochwertiger liquider Vermögenswerte sowie transparente Audits vor.

Die dahinterstehende Absicht ist offensichtlich: Im digitalen Zeitalter soll die von Privatunternehmen ausgegebene, vollständig regulierte US-Dollar-Stablecoin die globale Vorherrschaft des Dollars fortsetzen und festigen. Über Nacht wurden konforme Stablecoins wie USDC von einem Finanzinstrument zu einer Verlängerung der nationalen Strategie aufgewertet.

● Die „zweischneidige Schwert“-Wirkung der Regulierung ist äußerst deutlich. Einerseits beseitigt sie die größte Unsicherheit am Markt und räumt regulatorische Hürden für Billionen von traditionellem Kapital aus dem Weg. Andererseits errichtet sie hohe Mauern, die das Ende der „wilden Wachstumsphase“ einläuten.

Privacy-Protokolle, die nicht den KYC/AML-Anforderungen (Know Your Customer/Anti-Money Laundering) entsprechen, sowie algorithmische Stablecoin-Projekte ohne Reserve-Audit werden klar vom Mainstream-Finanzsystem ausgeschlossen und stehen sogar vor einer existenziellen Krise.

● Weltweit hat sich eine neue Regulierungslandschaft herausgebildet, die von den USA dominiert, von der EU normiert und von Asien umkämpft wird. Diese Struktur ist jedoch nicht monolithisch, sondern bietet Raum für regulatorische Arbitrage. Einige Projekte verlegen ihren Hauptsitz in freundlichere Jurisdiktionen, während multinationale Konzerne lernen müssen, sich im komplexen „Regeldschungel“ zu bewegen.

III. Kapitalrevolution: Wie Wall Street Bitcoin leer kauft

Das spektakulärste Marktereignis 2025 ist nicht der hundertfache Anstieg irgendeines Altcoins, sondern wie traditionelles Kapital durch neue Kanäle systematisch und mechanisch Bitcoin „verschlingt“. Die Geschichte des institutionellen Einstiegs, die 2024 begann, ist 2025 zur dominanten Hauptmelodie geworden.

● Spot-ETFs sind die Blutbahn dieser Revolution. Sie lösen perfekt die Verwahrungs-, Compliance- und Steuerprobleme traditioneller Institutionen und machen den Kauf von Bitcoin so einfach wie den Kauf von Apple-Aktien.

Die Kapitalflussdaten zeigen einen sich selbst verstärkenden Kreislauf: Steigende Bitcoin-Preise ziehen ETF-Kapital an, massive Käufe treiben die Preise weiter nach oben und verstärken den Aufwärtstrend, was wiederum mehr Kapital anzieht. Die Markenbekanntheit von BlackRock, Fidelity und anderen Giganten öffnet konservativen Kapitalgebern wie Pensionsfonds und Stiftungen die Schleusen.

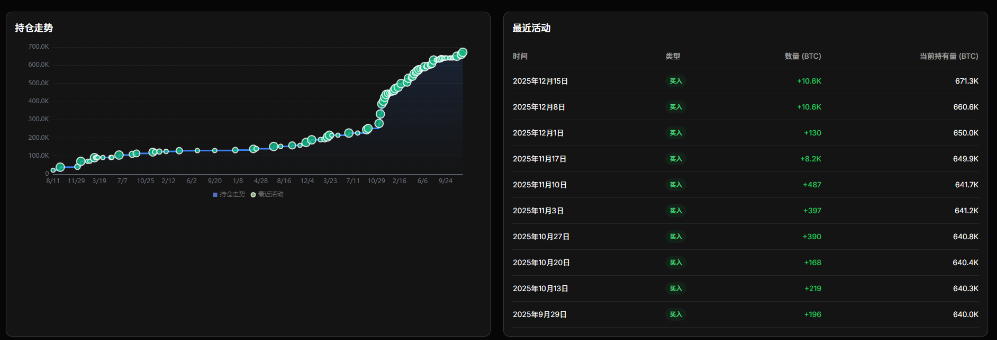

● Eine weitere stille Revolution findet in den Bilanzen der Unternehmen statt. Strategy erhöhte seine Bitcoin-Bestände 2025 von etwa 446.000 auf 671.000 Stück, und der Aktienkurs korreliert inzwischen stärker mit dem Bitcoin-Preis als mit dem eigentlichen Kerngeschäft.

Diese „Unternehmens-Hodl-Welle“ breitet sich von börsennotierten Unternehmen auf private Tech-Firmen aus und etabliert Bitcoin als neue Strategie für „inflationsreserven“ in der Unternehmensfinanzierung.

● Der Wandel des Kapitals verändert das Marktverhalten tiefgreifend. Die Schwankungen der Funding-Rates für Perpetual-Futures werden flacher, da die starke Nachfrage am Spotmarkt die Dominanz der Derivate schwächt.

Die Adressen der „Wale“ verschieben sich von anonymen Frühinvestoren hin zu ETF-Verwahradressen mit institutionellem Label. Der Markt wird zwar „langweiliger“, aber auch robuster.

IV. Sektorrotation: Auf der Suche nach dem neuen Heiligen Gral in Privacy und AI

● Nachdem die Mainstream-Narrative von Institutionen und Regulierern „übernommen“ wurden, suchen Spekulationsdrang und Innovationskraft des Marktes in Randbereichen nach neuen Auswegen. Die Sektorrotation 2025 ist stark ereignisgetrieben und von Wert-Neubewertung geprägt, Privacy und AI sind die strahlenden Zwillinge.

● Das Comeback des Privacy-Sektors ist die dramatischste Wendung des Jahres. Zcash (ZEC) wurde vom langjährigen Mauerblümchen zum Marktstar, mit einem monatlichen Anstieg von über 200 %. Der direkte Auslöser war die US-Klage gegen die „Prince Group“ und der Plan zur Beschlagnahmung großer Bitcoin-Bestände im Oktober.

Dieses Ereignis war wie ein Blitz, der das „Defizit“ der vollständigen Transparenz der Bitcoin- und Ethereum-Blockchains beleuchtete. Über Nacht wurde finanzielle Privatsphäre von einem philosophischen Anliegen der Libertären zu einer realen Angst und einem dringenden Bedürfnis für vermögende Nutzer und Institutionen. Der Markt erkannte plötzlich, dass in einer Ära umfassender Regulierung und On-Chain-Überwachung Protokolle, die konforme Privacy-Lösungen wie „optionale Offenlegung“ bieten, einen seltenen langfristigen Wert haben könnten.

● Die Fusion von AI und Blockchain ist von der Idee zum Infrastrukturwettbewerb geworden. Der Hype hat sich von „Tokens mit AI-Konzept“ hin zu „dezentralen Infrastrukturen, die für AI-Betrieb notwendig sind“, verlagert.

Dezentrale Rechen- und Machine-Learning-Protokolle wie Bittensor (TAO) und dezentrale Rendernetzwerke wie Render Network (RNDR) werden neu bewertet, da sie reale Engpässe für AI lösen. Der Markt sucht nun nach Blockchain-Projekten, die nicht nur auf den Hype aufspringen, sondern echte Nachfrage in der AI-Wertschöpfungskette bedienen können.

● Gleichzeitig verschärft sich die Differenzierung innerhalb traditioneller DeFi- und Public-Chain-Sektoren. Solana gewinnt dank niedrigerer Gebühren und einer aktiveren Entwickler-Community weiterhin Marktanteile von Ethereum. Neue modulare Blockchains und Layer2-Lösungen kämpfen erbittert um den Thron des „nächsten Ethereum“.

V. Marktanalyse: Polarisierte Landkarte und Endzeit-Exzess

Die Kursentwicklung 2025 ist kein allgemeiner Bullenmarkt, sondern ein Ukiyo-e, das von extremer Polarisierung geprägt ist. Die folgenden Schlüsseldaten zeigen, wie unterschiedlich das Schicksal verschiedener Asset-Klassen ausfällt:

● Bitcoin und Ethereum erleben einen stabilen „institutionellen Bullenmarkt“. Ihre Charts korrelieren zunehmend mit dem Nasdaq-Index und US-Staatsanleihenrenditen, die Volatilität sinkt auf ein Mehrjahrestief. Das zeigt, dass sie sich von hochriskanten Spekulationsobjekten zu Allokations-Assets in institutionellen Portfolios wandeln, deren Preislogik immer mehr der von traditionellen Wachstums-Tech-Aktien ähnelt.

● Dagegen erleben Zcash und einige AI-Kleinkapitalisierungs-Coins eine extreme „Spekulationswelle“. Der ZEC-Anstieg illustriert perfekt das alte Krypto-Marktgesetz „Buy the rumor, sell the news“. Der Preis erreichte im Privacy-Panikmodus und durch KOL-Pushs seinen Höhepunkt, aber die Nutzung der Privacy-Transaktionsfunktion stieg nicht im gleichen Maße – ein Hinweis auf das große Blasenrisiko durch die Entkopplung von Preis und Fundamentaldaten. Solche Sektoren erleben am Ende eines Bullenmarktes oft extreme Anstiege, die von erfahrenen Marktteilnehmern als „Endzeitwagen“ bezeichnet werden – ein Warnsignal, dass der Exzess bald vorbei sein könnte.

● Stablecoins sind die besonderen „Gewinner“ dieses Spiels. Ihr Wert liegt nicht im Kursanstieg, sondern in Größe und ökologischer Dominanz. Konforme Stablecoins wie USDC sind unter regulatorischer Unterstützung zur absoluten Brücke zwischen traditionellem Dollar und On-Chain-Welt geworden. Ihr jährliches Abrechnungsvolumen erreicht bereits mehrere zehn Billionen US-Dollar und sie definieren die Rechnungseinheit des gesamten DeFi.

VI. Schwarze Schwäne und der Test der Marktimmunität

Selbst im Trend zur Institutionalisierung und Compliance hat der Kryptomarkt 2025 mehrere harte Stresstests seiner inhärenten Fragilität erlebt. Diese Black-Swan-Ereignisse sind wie Erdbeben, die die „Erdbebensicherheit“ dieses neuen Finanzsystems testen.

● Der Bybit-Hack im Februar war die erste Katastrophe des Jahres. Mit einem Verlust von 1,46 Milliarden US-Dollar löste er nicht nur einen Preissturz aus, sondern erschütterte auch den Glauben an die „absolute Sicherheit“ führender Börsen. Nach dem Vorfall veröffentlichten Börsen die Prüfungsfrequenz ihrer „Proof of Reserves“ und die Richtlinien zum Cold-Wallet-Management, und die Versicherungs- und Verwahrungsbranche erlebte einen neuen Nachfrageschub.

● Der „perfekte Sturm“ im Oktober war noch umfassender. Der US-Government-Shutdown ab dem 1. Oktober schuf anhaltende makroökonomische Unsicherheit. Danach lösten die Klage des US-Justizministeriums gegen die „Prince Group“ und die Beschlagnahmung von 127.000 Bitcoin tiefe Angst vor „staatlichen Dumpings“ aus. Am 11. Oktober explodierten die negativen Faktoren, mit Liquidationen von 1,9 Milliarden US-Dollar an einem Tag. Dieser Crash räumte viele hoch gehebelte Positionen aus dem Markt, wie eine brutale „Markt-Chemotherapie“, die ungesunde Zellen tötete und die Basis für den nächsten Anstieg gesünder machte.

● Trumps Begnadigung von Binance-Gründer CZ Ende Oktober war eine Demonstration der engen Verflechtung von Politik und Finanzen. Die Begnadigung wurde als Signal regulatorischer Nachsicht gewertet, doch die komplexen politischen und wirtschaftlichen Beziehungen dahinter machten den Marktteilnehmern klar, dass politische Risiken in dieser neuen Branche sehr persönlich und unvorhersehbar auftreten können.

Der Stempel des „Krypto-Präsidenten“ ist tief in Washington eingeprägt, die Bitcoin-Bestände in den ETF-Berichten von BlackRock sind zur Routine geworden, und die Zcash-Besitzer streiten immer noch darüber, ob Privacy ein Grundrecht oder ein Schutzschild für Kriminalität ist.

Am Ende der Geschichte von 2025 ist das alte Regelbuch zerrissen, aber die neue Ordnung noch nicht vollständig gefestigt. Das Einzige, was sicher ist: Kryptowährungen sind kein Randexperiment des Internets mehr, sondern ein zentraler Bestandteil der globalen Macht-, Kapital- und Technologiediskussion, der nicht mehr ignoriert werden kann.