Autor: Four Pillars

Übersetzung: Baihua Blockchain

Kernpunkte

HIP-3 hat die technischen Hürden für die Einführung neuer Perpetual Contract Märkte beseitigt und ein nachfragegesteuertes Marktmodell eingeführt. Dadurch wandelt sich die Dynamik dezentraler Börsen (DEX) von einem Nullsummenspiel mit zentralisierten Börsen (CEX) (PvP) hin zu einem PvE-Expansionspfad, der sich auf nicht-krypto Assets und reale Weltdaten erstreckt.

Der Markt bewegt sich von einem narrativgetriebenen Wachstum hin zu einem cashflowgetriebenen, nachhaltigkeitsorientierten Bewertungssystem. Nur wenige Projekte mit echten Einnahmen, die an Token zurückfließen (wie Hyperliquid und Pump.fun), könnten den nächsten Zyklus dominieren.

Prognosemärkte wandeln einst private oder illegale Wettaktivitäten in öffentliche On-Chain-Daten und serialisierte Daten kollektiver Erwartungen um. Dies schafft Live-Wahrscheinlichkeitssignale und alternative Daten, die von Finanzinstituten, Datenanbietern und KI-Modellen als Mechanismus zur Informationsaggregation und Wahrscheinlichkeitsabschätzung genutzt werden können.

Regulierung hat ein gespaltenes System geschaffen: Prognosemärkte tendieren im Westen zur Institutionalisierung, während sie in Asien unterdrückt werden. Dies stellt zwar eine wesentliche kurzfristige Einschränkung dar, ebnet aber auch den Weg für Prognosemärkte, sich zu einer Infrastruktur zu entwickeln, die „kollektive Überzeugungen in Informationen und Märkte“ umwandelt.

1. Wie HIP-3 einen neuen PvE-Wachstumspfad eröffnet

Das Geschäftsmodell von Handelsplattformen befindet sich im Wandel.

Zentralisierte Börsen (CEX) behalten ihre Stellung dank struktureller Vorteile, die auf institutionellem Vertrauen basieren (Fiat-Ein- und Ausgänge, Verwahrung und regulatorischer Zugang). Sie sind der natürliche Einstiegspunkt für institutionelles Kapital und bieten Stabilität in Bezug auf Liquidität und operative Zuverlässigkeit. Dieselben regulatorischen Verpflichtungen, internen Kontrollen und Verwahrungsinfrastrukturen verursachen jedoch hohe Fixkosten. Daher sind Experimente und Entscheidungsprozesse bei CEX langsamer, was ihre Innovationsgeschwindigkeit einschränkt.

Im Gegensatz dazu wachsen dezentrale Börsen (DEX) durch Anreizstrukturen. Sie koordinieren auf der Chain die Belohnungen zwischen LPs, Tradern und Entwicklern. Früher musste ein neues Handelsplattform- oder Marktteam jedoch Matching-Engine, Margin- und Liquidationssystem sowie Orakel von Grund auf neu bauen. Das führte zu einer sehr hohen technischen Eintrittsbarriere.

HIP-3 hat diese Hürde beseitigt.

Hyperliquid erlaubt es jetzt jedem, der 500.000 HYPE staked, mit derselben CLOB-Engine, Margin-Logik und Liquidationssystem wie auf der Hauptplattform einen eigenen Perpetual Contract Markt zu starten. Die technische Last beim Aufbau einer Handelsplattform ist verschwunden. Die Markterstellung ist zu einem standardisierten On-Chain-Deploy-Prozess geworden, der Kapital und ein zuverlässiges Orakel, aber kein ganzes Entwicklerteam erfordert. Die Hürde hat sich von technischer Fähigkeit auf Kapital und Orakel-Design verschoben.

Diese Veränderung ist nicht nur eine Effizienzsteigerung, sondern verlagert auch den Ort der Innovation.

Entwickler können jetzt verschiedene Liquiditätsstrukturen, Gebührenmodelle, Orakeldefinitionen und Hebelbeschränkungen ausprobieren, ohne das Backend neu zu bauen. Die Herausforderung besteht darin, die „Nachfrageoberfläche“ zu identifizieren (also wie viele Menschen auf etwas spekulieren wollen) und sie an ein zuverlässiges Orakel zu koppeln. Tatsächlich kann ein Markt jetzt aus drei Komponenten bestehen: Markt + Orakel + Nachfrage.

Dies erweitert das Spektrum der gelisteten Assets.

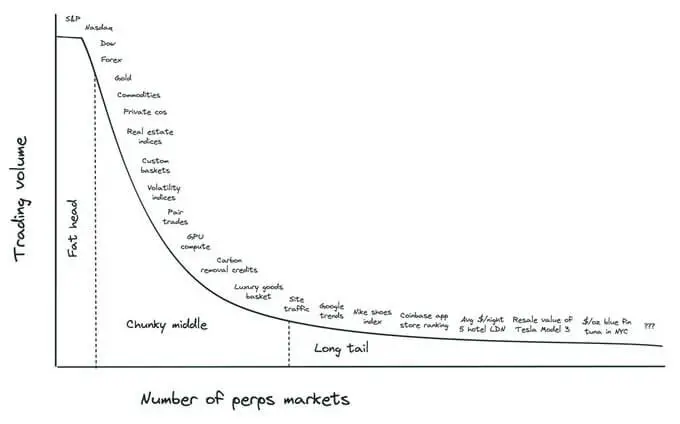

Wie Alvin Hsia, Gründer von Ventuals, beschreibt, besteht der „Fat Head“ aus Assetklassen, die bereits von traditionellen Finanzmärkten abgedeckt werden (Indexprodukte, Devisen, Rohstoffe); das „Chunky Middle“ umfasst beschafftes Eigenkapital, reale Datensätze und Rohstoffindizes; der „Long Tail“ erstreckt sich auf Nischensignale wie lokale Immobilienpreise, Produktprämien oder Kulturtrendindizes. Traditionelle Finanzmärkte können diese Datenpunkte nicht einfach kommerzialisieren, aber On-Chain-Abrechnungssysteme können es. HIP-3 eröffnet tatsächlich ein nachfragegesteuertes Marktmodell.

Dadurch wird DEX von einem CEX-Konkurrenten zu einer strukturell völlig anderen Existenz.

HIP-3 zielt nicht mehr darauf ab, um die bestehende Krypto-Liquidität zu konkurrieren (PvP-Dynamik), sondern ermöglicht DEX die Expansion in nicht-krypto Assets und reale Weltdaten. Das bringt neuen Traffic, neue Nutzer und neue Formen der Nachfrage – eine PvE-Dynamik, bei der der Markt wächst, statt nur umverteilt zu werden. Es vertieft auch die Einnahmen auf Protokollebene.

Ein klares Beispiel ist der XYZ100 Markt von Hyperliquid, der innerhalb von drei Wochen nach dem Start ein Handelsvolumen von über 1.3 Milliarden US-Dollar erreichte und zeigt, wie schnell neue Assetklassen skaliert werden können, wenn die Infrastruktur standardisiert ist.

Kurz gesagt: CEX bieten weiterhin Stabilität und regulatorischen Zugang, aber auf HIP-3 basierende Perpetual DEX gewinnen bei Geschwindigkeit, Experimentierfreude und Asset-Expansion die Oberhand. Sie sind kein Ersatz, sondern ein völlig anderer Wachstumspfad. Der Wettbewerbsvorteil von Handelsplattformen verlagert sich vom Backend-Engineering auf Marktdesign und Nutzererlebnis, und die Führungsposition hängt davon ab, welches Protokoll dies in nachhaltigen Wert umwandeln kann.

2. Von narrativgetriebener zu cashflowgetriebener Bewertung

Der Markt 2025 unterscheidet sich grundlegend von früheren Zyklen.

Das Umfeld übermäßiger Liquidität, das einst alle Assets beflügelte, ist verschwunden. Kapital fließt jetzt selektiv. Die Preise spiegeln tatsächliche Leistung wider, nicht mehr nur Narrative; Projekte ohne Einnahmen werden natürlich aussortiert. Die meisten Altcoins haben ihre Höchststände von 2021 noch nicht wieder erreicht, während Protokolle mit klaren Einnahmen selbst bei Marktrückgängen relativ stark bleiben.

Der Eintritt institutionellen Kapitals hat diesen Wandel gefestigt.

Traditionelle Finanzrahmen (TradFi) werden direkt auf den Kryptosektor angewendet. Einnahmen, Nettogewinn, Gebühren, Nutzeraktivität und Gewinnverteilung werden zu den wichtigsten Bewertungskriterien für Projekte. Der Markt entfernt sich von Bewertungen, die auf „Storytelling“ oder erwartetes Wachstum setzen. Nur Projekte mit echten Einnahmen, die an Token zurückfließen, können höhere Bewertungen erzielen.

Vor diesem Hintergrund ist der jüngste Vorschlag von Uniswap zur Aktivierung des Fee Switch symbolträchtig. Ein Flaggschiff-DeFi-Protokoll entscheidet sich klar dafür, Cashflow mit Tokenwert zu verknüpfen, was signalisiert, dass Fundamentaldaten (und nicht Narrative) jetzt im Mittelpunkt der Marktpreisbildung stehen.

Eine Reihe klarer Vorreiter ist bereits erkennbar.

Hyperliquid (HYPE) und Pump.fun (PUMP) sind typische Beispiele:

Hyperliquid ist die Perpetual DEX mit dem höchsten Handelsvolumen, Open Interest (OI) und der größten Zahl an Tradern. Bis November 2025 erreichte das kumulierte Handelsvolumen 3.1 Billionen US-Dollar, das Open Interest 9 Milliarden US-Dollar. Bemerkenswert ist, dass Hyperliquid 99% der Perpetual-Gebühren für den Rückkauf von HYPE verwendet und so den Protokoll-Cashflow direkt an den Tokenwert koppelt. Insgesamt wurden bereits 34.4 Millionen HYPE (etwa 1.3 Milliarden US-Dollar) zurückgekauft, was etwa 10% des zirkulierenden Angebots entspricht.

Pump.fun ist die führende Meme-Coin-Handelsplattform und hat kumulierte Gebühren von etwa 1.1 Milliarden US-Dollar generiert. Ihr Rückkaufprogramm hat etwa 830.000 SOL (etwa 165 Millionen US-Dollar) erworben, was 10,3% ihres (vermuteten) Umlaufwerts entspricht.

Auch andere Projekte zeigen starke Einnahmedynamik:

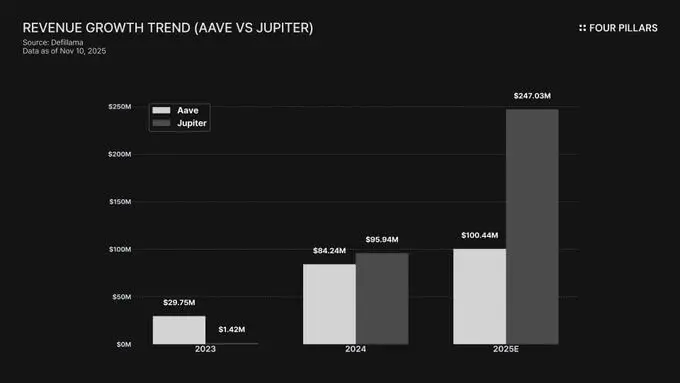

Aave (AAVE) und Jupiter (JUP) veröffentlichen weiterhin stabile und wachsende Cashflows. Die Jahreseinnahmen von Aave stiegen von 29,75 Millionen US-Dollar im Jahr 2023 auf 99,39 Millionen US-Dollar im Jahr 2025. Die Einnahmen von Jupiter stiegen sogar noch stärker, von 1,42 Millionen US-Dollar im Jahr 2023 auf 246 Millionen US-Dollar im Jahr 2025.

Coinbase (COIN) profitiert als börsennotierte Aktie ebenfalls vom immer klareren Base Chain Token Launch Pfad. Coinbase hat seine Einnahmestruktur erweitert: Im dritten Quartal 2025 erreichten die Einnahmen aus Abonnements und Dienstleistungen 746,7 Millionen US-Dollar (ein Anstieg von 13,9% gegenüber dem Vorquartal).

Dieser Wandel breitet sich von einzelnen dApps auf L1- und L2-Ökosysteme aus. Technische Exzellenz oder Investorenunterstützung allein reichen nicht mehr aus. Chains mit echten Nutzern, echten Transaktionen und Protokoll-Einnahmen erhalten eine stärkere Marktwahrnehmung. Der zentrale Bewertungsmaßstab wird die Nachhaltigkeit der wirtschaftlichen Aktivität.

Zusammengefasst: Der Markt durchläuft einen strukturellen Wandel. Der Markt 2026 könnte sich um diese leistungsbasierten Akteure neu organisieren.

3. Quantifizierung von Markterwartungen durch Prognosemärkte

Prognosemärkte sind ein Experiment, das einst private oder illegale Wettaktivitäten in öffentliche On-Chain-Daten umwandelt. Im Kern quantifizieren sie die Wahrscheinlichkeit, die Menschen zukünftigen Ereignissen beimessen, indem sie echtes Geld für ihre Überzeugungen einsetzen. Sie sind damit nicht nur Wettplattformen, sondern auch wirtschaftliche Mechanismen zur Informationsaggregation und Wahrscheinlichkeitsabschätzung.

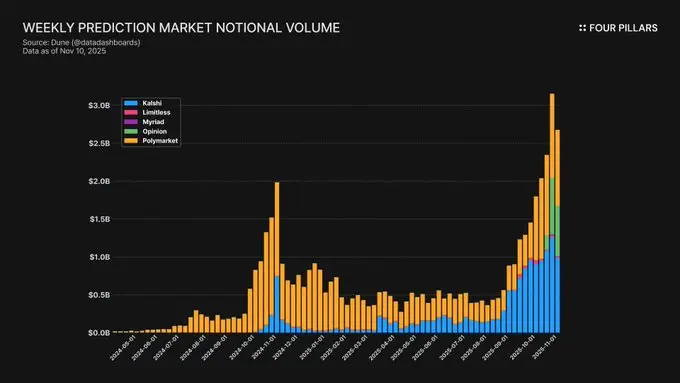

Prognosemärkte sind seit 2024 rasant gewachsen: Bis Oktober 2025 lag das wöchentliche nominale Handelsvolumen bei etwa 2.5 Milliarden US-Dollar, mit über 8 Millionen wöchentlichen Trades. Polymarket hält einen Anteil von 70–75% an der Aktivität, während Kalshi nach CFTC-Zulassung und Expansion in Sport- und Politikmärkte auf etwa 20% kommt.

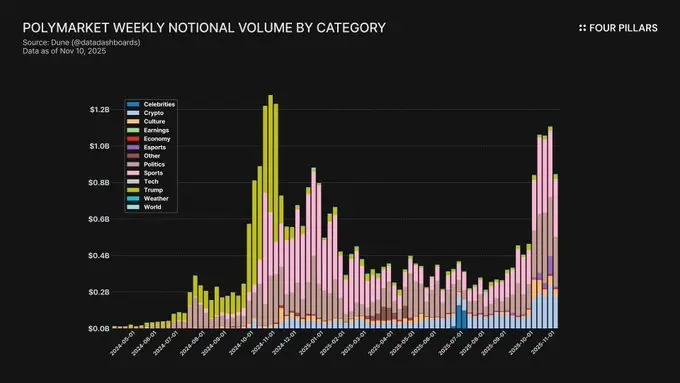

Die Einzigartigkeit von Prognosemarktdaten liegt darin: Umfragen, Social-Media-Stimmungen und institutionelle Studien reagieren oft langsam und sind teuer. Prognosemärkte hingegen preisen Erwartungen in Echtzeit ein. Zum Beispiel spiegelte Polymarket den Anstieg der Gewinnwahrscheinlichkeit von Donald Trump bei der Wahl 2024 deutlich früher wider als traditionelle Umfragen.

Tatsächlich schaffen Prognosemärkte serialisierte Daten kollektiver Erwartungen. Diese Kurven dienen als Echtzeit-Wahrscheinlichkeitssignale für politische, wirtschaftliche, sportliche und technologische Ereignisse. Finanzinstitute und KI-Modelle betrachten diese Märkte zunehmend als alternative Datenquelle (Alt-Data) zur Quantifizierung von Erwartungen.

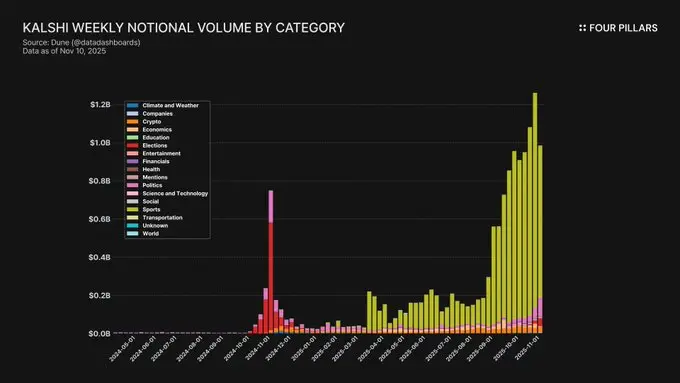

Aus institutioneller Sicht repräsentieren Prognosemärkte nicht „die Datenifizierung des Glücksspiels“, sondern „die Finanzialisierung von Unsicherheit“. Da die Preise Konsenswahrscheinlichkeiten widerspiegeln, können Makrohändler sie zur Risikosteuerung nutzen. Kalshi bietet bereits Märkte, die an Inflation, Arbeitsmarktdaten und Zinsentscheidungen gekoppelt sind, und zieht großes Hedging-Interesse an.

Mit der Reifung der Prognosemärkte entsteht eine neue Wertschöpfungskette: Markt (Signalerzeugung) → Orakel (Ergebnisermittlung) → Daten (standardisierte Datensätze) → Anwendungen (Finanzen, Medien, KI-Konsum).

Die derzeitigen Hürden sind vor allem regulatorischer Natur:

Asien: Regionen wie Südkorea, Singapur und Thailand verfolgen meist ein Verbot und stufen Prognosemärkte als illegales Glücksspiel ein, wobei Nutzer bestraft werden.

Westen: In den USA werden Prognosemärkte als „Event Contracts“ von der CFTC reguliert. Kalshi besitzt eine DCM-Lizenz für den legalen Betrieb, während Polymarket plant, 2025 durch die Übernahme von QCX wieder in den US-Markt einzutreten.

Diese regulatorischen Unterschiede führen zu einer Spaltung: Der Westen geht in Richtung Institutionalisierung, Asien unterdrückt. Das ist zwar eine kurzfristige Einschränkung, langfristig werden Prognosemärkte jedoch zu einer Infrastruktur, die kollektive Überzeugungen in Informationen umwandelt. Sie werden sich von „Märkten, die Informationen interpretieren“ zu „Märkten, die Informationen produzieren“ entwickeln und eine Welt stärken, in der „Preise zum wichtigsten Ausdruck kollektiver Erwartungen werden“.