Die Identitätskrise von Ethereum: Ist es eine Kryptowährung oder nur ein Schatten von Bitcoin?

Originaltitel: The ETH Debate: Is it Cryptomoney?

Originalautor: @AvgJoesCrypto, Messari

Übersetzung: Luffy, Foresight News

Unter allen führenden Kryptowährungs-Assets ist Ethereum das am meisten diskutierte Thema. Während der Status von Bitcoin als führende Kryptowährung weithin anerkannt ist, bleibt die Positionierung von Ethereum weiterhin unklar. Für einige ist Ethereum neben Bitcoin das einzige glaubwürdige nicht-staatliche Währungs-Asset; andere wiederum sehen in Ethereum im Wesentlichen ein Geschäft, dessen Einnahmen kontinuierlich sinken, die Gewinnmargen immer enger werden und das einem harten Wettbewerb durch zahlreiche schnellere und kostengünstigere Public Chains ausgesetzt ist.

Diese Kontroverse erreichte im ersten Halbjahr dieses Jahres scheinbar ihren Höhepunkt. Im März überstieg die vollständig verwässerte Bewertung von XRP kurzzeitig die von Ethereum (es ist zu beachten, dass alle Ethereum-Token im Umlauf sind, während der Umlauf von XRP nur etwa 60% des Gesamtangebots ausmacht).

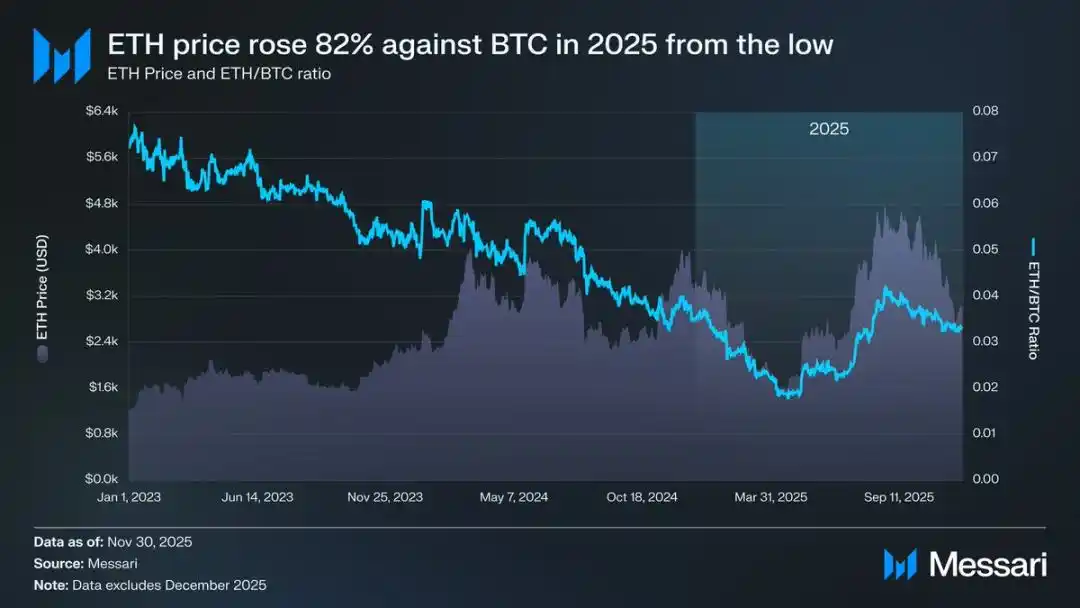

Am 16. März lag die vollständig verwässerte Bewertung von Ethereum bei 227,65 Milliarden US-Dollar, während die von XRP 239,23 Milliarden US-Dollar erreichte. Dieses Ergebnis war ein Jahr zuvor kaum vorhersehbar. Am 8. April 2025 fiel das Wechselverhältnis von Ethereum zu Bitcoin (ETH/BTC) unter 0,02 und erreichte damit den niedrigsten Stand seit Februar 2020. Mit anderen Worten: Alle Gewinne, die Ethereum im letzten Bullenmarkt gegenüber Bitcoin erzielt hatte, wurden wieder abgegeben. Zu dieser Zeit erreichte die Marktstimmung gegenüber Ethereum einen jahrelangen Tiefpunkt.

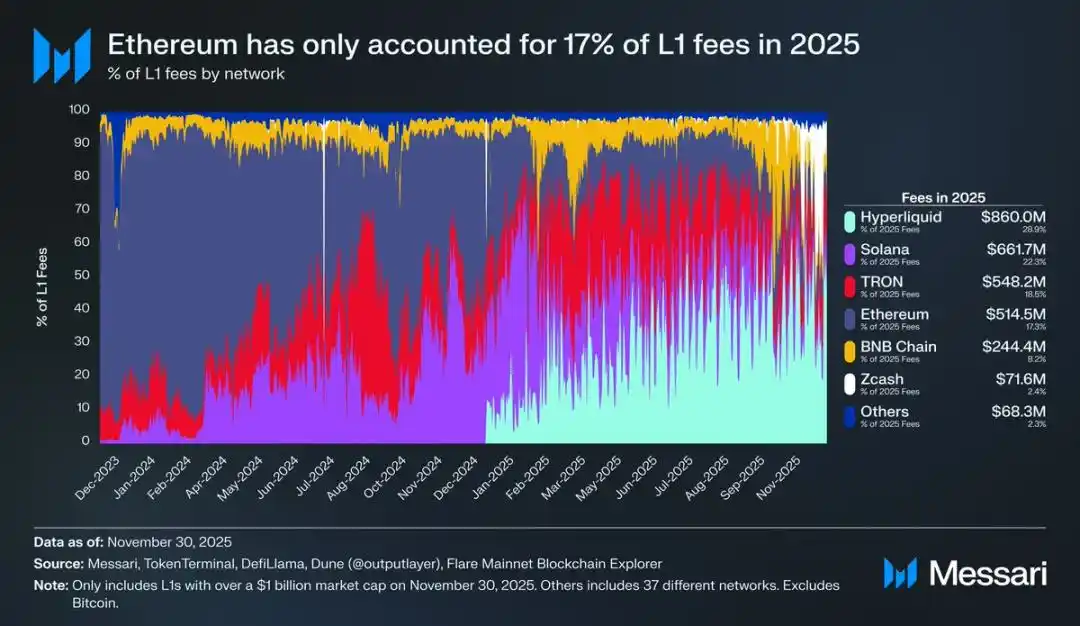

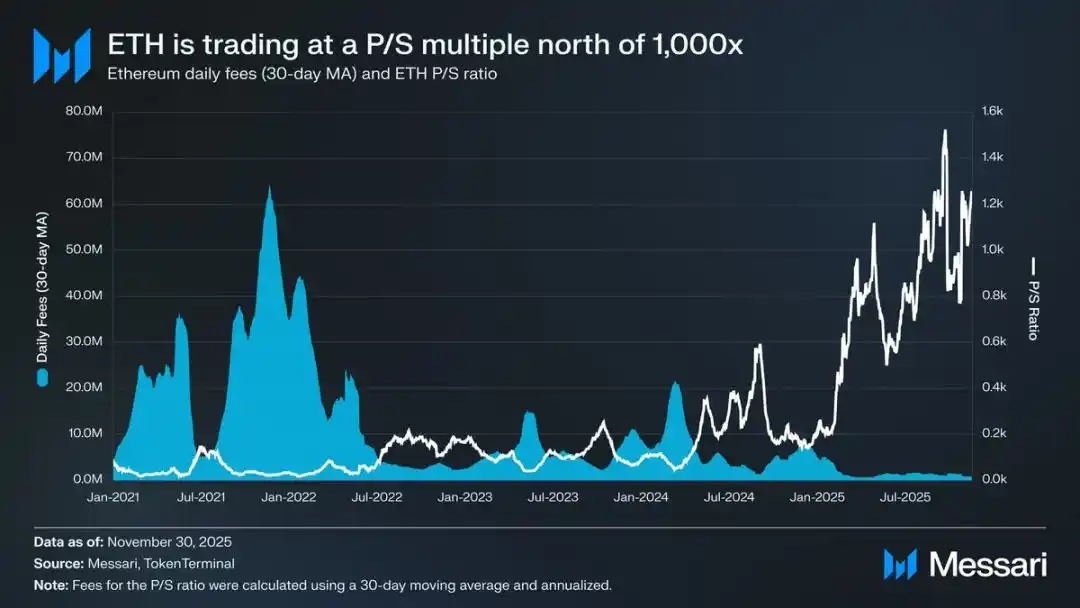

Verschärfend kam hinzu, dass der Preisverfall nur die Spitze des Eisbergs war. Mit dem Aufstieg konkurrierender Ökosysteme schrumpfte der Marktanteil von Ethereum an den Public-Chain-Transaktionsgebühren stetig. 2024 erlebte Solana ein Comeback; 2025 trat Hyperliquid auf den Plan. Gemeinsam drückten sie den Marktanteil von Ethereum bei den Transaktionsgebühren auf 17%, womit Ethereum auf Platz vier unter den Public Chains fiel – ein dramatischer Absturz im Vergleich zum Spitzenplatz ein Jahr zuvor. Zwar sind Transaktionsgebühren nicht alles, aber sie sind ein klares Signal für den Fluss wirtschaftlicher Aktivität. Heute steht Ethereum vor der härtesten Wettbewerbssituation seiner Geschichte.

Die Geschichte zeigt jedoch, dass große Wendepunkte auf dem Kryptomarkt oft in Momenten größter Marktverzweiflung beginnen. Als Ethereum von außen bereits als „gescheitertes Asset“ abgestempelt wurde, waren die meisten offensichtlichen Schwächen bereits im Marktpreis eingepreist.

Im Mai 2025 zeigten sich erste Anzeichen einer übermäßigen Baisse gegenüber Ethereum. In dieser Zeit erlebten sowohl der Wechselkurs von Ethereum zu Bitcoin als auch der in US-Dollar notierte Preis eine starke Erholung. Das ETH/BTC-Verhältnis stieg von seinem Tiefpunkt von 0,017 im April auf 0,042 im August, ein Anstieg von 139%; im gleichen Zeitraum stieg der US-Dollar-Preis von Ethereum von 1.646 US-Dollar auf 4.793 US-Dollar, ein Anstieg von 191%. Diese Rallye erreichte am 24. August ihren Höhepunkt, als der Ethereum-Preis mit 4.946 US-Dollar ein Allzeithoch erreichte. Nach dieser Neubewertung ist der Gesamttrend von Ethereum offensichtlich wieder auf einen Aufwärtspfad eingeschwenkt. Der Führungswechsel in der Ethereum Foundation und das Aufkommen einer Reihe von auf Ethereum fokussierten Treasury-Unternehmen stärkten das Vertrauen des Marktes.

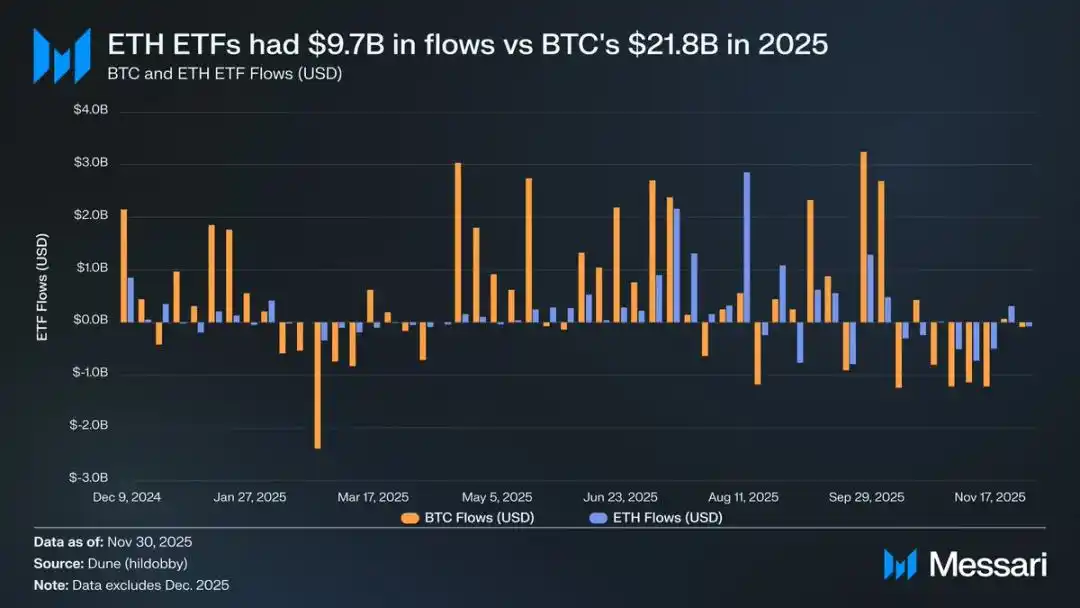

Vor dieser Aufwärtsbewegung zeigte sich der Unterschied zwischen Ethereum und Bitcoin besonders deutlich am Markt für börsengehandelte Fonds (ETF). Im Juli 2024 wurde der Ethereum-Spot-ETF eingeführt, aber die Kapitalzuflüsse blieben sehr gering. In den ersten sechs Monaten nach der Einführung betrug der Nettozufluss nur 2,41 Milliarden US-Dollar – ein starker Kontrast zu den Rekordzuflüssen beim Bitcoin-ETF.

Mit der starken Erholung von Ethereum verschwanden jedoch die Sorgen um die ETF-Zuflüsse. Im Gesamtjahr erreichte der Nettozufluss in den Ethereum-Spot-ETF 9,72 Milliarden US-Dollar, während der Bitcoin-ETF 21,78 Milliarden US-Dollar verzeichnete. Angesichts der Tatsache, dass die Marktkapitalisierung von Bitcoin fast fünfmal so hoch ist wie die von Ethereum, beträgt der Unterschied bei den ETF-Zuflüssen nur das 2,2-fache – weit weniger als vom Markt erwartet. Mit anderen Worten: Nach Anpassung an die Marktkapitalisierung ist die Marktnachfrage nach Ethereum-ETFs tatsächlich höher als nach Bitcoin. Dieses Ergebnis widerlegt endgültig die Behauptung, dass Institutionen kein echtes Interesse an Ethereum hätten. Darüber hinaus übertrafen die Zuflüsse in den Ethereum-ETF in bestimmten Zeiträumen sogar direkt die von Bitcoin. Zwischen dem 26. Mai und dem 25. August beliefen sich die Nettozuflüsse in den Ethereum-ETF auf 10,2 Milliarden US-Dollar und übertrafen damit die 9,79 Milliarden US-Dollar des Bitcoin-ETF im gleichen Zeitraum – das erste Mal, dass die institutionelle Nachfrage eindeutig zu Gunsten von Ethereum ausfiel.

Betrachtet man die Performance der ETF-Emittenten, so bleibt BlackRock weiterhin Marktführer. Bis Ende 2025 hielt der Ethereum-ETF von BlackRock 3,7 Millionen ETH, was einem Marktanteil von 60% am Ethereum-Spot-ETF-Markt entspricht. Im Vergleich zu den 1,1 Millionen ETH Ende 2024 entspricht dies einem Anstieg von 241% – ein jährliches Wachstum, das weit über dem anderer Emittenten liegt. Insgesamt belief sich das ETH-Spot-ETF-Volumen Ende 2025 auf 6,2 Millionen ETH, was etwa 5% des gesamten Token-Angebots entspricht.

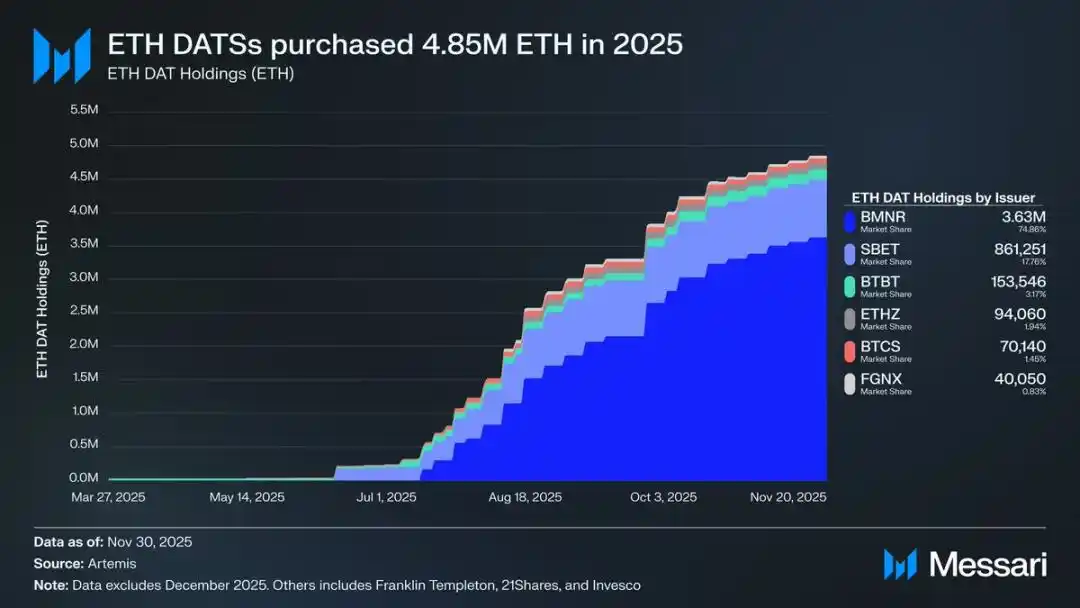

Der wichtigste Treiber hinter der starken Erholung von Ethereum ist der Aufstieg von auf Ethereum fokussierten Treasury-Unternehmen. Diese Reserven schaffen eine beispiellose, stabile und nachhaltige Nachfrage nach Ethereum und bieten eine Unterstützung, die spekulative Mittel oder Narrativ-Trading nicht bieten können. Wenn der Preistrend von Ethereum einen Wendepunkt markiert, dann ist die anhaltende Akkumulation durch Treasury-Unternehmen die tiefgreifende strukturelle Veränderung, die diesen Wendepunkt ermöglicht.

Im Jahr 2025 akkumulierten Ethereum-Treasury-Unternehmen insgesamt 4,8 Millionen ETH, was 4% des Gesamtangebots entspricht und einen signifikanten Einfluss auf den Preis hatte. Besonders hervorzuheben ist Bitmine (Aktienkürzel BMNR) unter der Leitung von Tom Lee. Das ursprünglich auf Bitcoin-Mining spezialisierte Unternehmen begann im Juli 2025, seine Reserven und sein Kapital schrittweise in Ethereum umzuschichten. Zwischen Juli und November kaufte Bitmine insgesamt 3,63 Millionen ETH und sicherte sich mit einem Anteil von 75% an den Treasury-Beständen die Marktführerschaft unter den Ethereum-Treasury-Unternehmen.

Obwohl die Erholung von Ethereum stark war, kühlte sich die Rallye schließlich ab. Bis zum 30. November war der Ethereum-Preis vom Hoch im August auf 2.991 US-Dollar zurückgefallen und lag damit sogar unter dem Allzeithoch von 4.878 US-Dollar aus dem letzten Bullenmarkt. Im Vergleich zum Tiefpunkt im April hat sich die Lage von Ethereum deutlich verbessert, aber diese Erholung hat die strukturellen Bedenken, die ursprünglich zur Baisse führten, nicht vollständig ausgeräumt. Im Gegenteil: Die Debatte um die Positionierung von Ethereum ist nun wieder stärker in den Fokus der Öffentlichkeit gerückt.

Auf der einen Seite zeigt Ethereum viele Eigenschaften, die auch Bitcoin auszeichnen – Eigenschaften, die Bitcoin zum Währungs-Asset gemacht haben. Die Zuflüsse in den Ethereum-ETF sind nicht mehr schwach, und Ethereum-Treasury-Unternehmen sind zu einer nachhaltigen Nachfragequelle geworden. Vielleicht am wichtigsten: Immer mehr Marktteilnehmer beginnen, Ethereum von anderen Public-Chain-Token zu unterscheiden und es in denselben monetären Rahmen wie Bitcoin einzuordnen.

Auf der anderen Seite sind die Kernprobleme, die Ethereum im ersten Halbjahr belastet haben, bis heute ungelöst. Die fundamentalen Kennzahlen von Ethereum haben sich noch nicht vollständig erholt: Der Marktanteil an den Public-Chain-Transaktionsgebühren wird weiterhin von starken Konkurrenten wie Solana und Hyperliquid unter Druck gesetzt; die Transaktionsaktivität im Ethereum-Netzwerk liegt weiterhin deutlich unter den Höchstständen des letzten Bullenmarktes; trotz der starken Preisrallye hat Bitcoin sein Allzeithoch mühelos überschritten, während Ethereum weiterhin darunter verharrt. Selbst in den stärksten Monaten von Ethereum sahen viele Inhaber die Rallye als Gelegenheit zum Ausstieg, nicht als Bestätigung des langfristigen Werts.

Der Kern der Debatte ist nicht, ob Ethereum einen Wert hat, sondern wie das Asset ETH tatsächlich von der Entwicklung des Ethereum-Netzwerks profitieren kann.

Im letzten Bullenmarkt war der Markt allgemein der Meinung, dass der Wert von ETH direkt vom Erfolg des Ethereum-Netzwerks profitieren würde. Das ist der Kern der „Ultraschall-Geld“-These: Die Nützlichkeit des Ethereum-Netzwerks würde eine starke Nachfrage nach Token-Burns erzeugen und so eine klare, mechanistische Wertunterstützung für das Asset schaffen.

Heute können wir mit ziemlicher Sicherheit sagen, dass diese Logik nicht mehr gilt. Die Einnahmen aus Transaktionsgebühren sind drastisch eingebrochen und eine Erholung ist nicht in Sicht; gleichzeitig werden die beiden wichtigsten Wachstumstreiber des Ethereum-Netzwerks – Real World Assets (RWAs) und der institutionelle Markt – in US-Dollar und nicht in Ethereum abgewickelt.

Der zukünftige Wert von Ethereum wird davon abhängen, wie es indirekt vom Wachstum des Netzwerks profitieren kann. Doch diese indirekte Wertakkumulation ist mit großer Unsicherheit behaftet. Sie setzt voraus, dass mit zunehmender systemischer Bedeutung des Ethereum-Netzwerks immer mehr Nutzer und Kapital Ethereum als Kryptowährung und Wertspeicher akzeptieren.

Im Gegensatz zur direkten, mechanistischen Wertakkumulation gibt es bei diesem indirekten Weg keine Gewissheit. Er hängt vollständig von den sozialen Präferenzen und dem kollektiven Konsens des Marktes ab. Das ist an sich kein Mangel; aber es bedeutet, dass das Wertwachstum von Ethereum nicht mehr zwangsläufig mit der wirtschaftlichen Aktivität im Netzwerk verknüpft ist.

All dies bringt die Debatte um Ethereum zurück zu ihrem Kernkonflikt: Ethereum akkumuliert zwar allmählich einen monetären Aufschlag, aber dieser bleibt hinter Bitcoin zurück. Der Markt betrachtet Ethereum erneut als „gehebelten Ausdruck“ der monetären Eigenschaften von Bitcoin und nicht als eigenständiges monetäres Asset. Im gesamten Jahr 2025 lag der rollierende 90-Tage-Korrelationskoeffizient zwischen Ethereum und Bitcoin konstant zwischen 0,7 und 0,9, während der rollierende Beta-Faktor auf ein Mehrjahreshoch von über 1,8 stieg. Das bedeutet, dass die Preisschwankungen von Ethereum deutlich stärker sind als die von Bitcoin, aber immer noch eng an dessen Kursentwicklung gekoppelt bleiben.

Das ist ein feiner, aber entscheidender Unterschied. Die heutigen monetären Eigenschaften von Ethereum basieren darauf, dass das Bitcoin-Narrativ vom Markt weiterhin anerkannt wird. Solange der Markt an den nicht-staatlichen Wertspeicher von Bitcoin glaubt, werden einige Marktteilnehmer bereit sein, dieses Vertrauen auch auf Ethereum auszudehnen. Sollte Bitcoin im Jahr 2026 weiterhin stark performen, wird Ethereum voraussichtlich weitere Verluste wettmachen.

Derzeit befinden sich die Ethereum-Treasury-Unternehmen noch in der Anfangsphase, und ihre ETH-Käufe werden hauptsächlich durch die Ausgabe von Stammaktien finanziert. Sollte der Kryptomarkt jedoch in einen neuen Bullenmarkt eintreten, könnten diese Unternehmen vielfältigere Finanzierungsstrategien verfolgen, etwa nach dem Vorbild von Strategy, das seine Bitcoin-Bestände durch die Emission von Wandelanleihen und Vorzugsaktien ausgebaut hat.

Beispielsweise könnten Ethereum-Treasury-Unternehmen wie BitMine durch die Emission von niedrig verzinsten Wandelanleihen und hochverzinslichen Vorzugsaktien Kapital aufnehmen, um damit direkt Ethereum zu akkumulieren und diese ETH zu staken, um kontinuierliche Erträge zu erzielen. Unter vernünftigen Annahmen könnten die Staking-Erträge einen Teil der Zins- und Dividendenzahlungen ausgleichen. Dieses Modell ermöglicht es den Reserven, in einem positiven Marktumfeld durch finanziellen Hebel weiterhin ETH zu akkumulieren. Sollte der Bitcoin-Markt 2026 in einen umfassenden Bullenmarkt eintreten, würde diese „zweite Wachstumskurve“ der Ethereum-Treasury-Unternehmen die hohe Beta-Eigenschaft von Ethereum gegenüber Bitcoin weiter verstärken.

Letztlich basiert die aktuelle Bewertung des monetären Aufschlags von Ethereum weiterhin auf der Kursentwicklung von Bitcoin. Ethereum ist noch kein eigenständiges monetäres Asset mit unabhängigen makroökonomischen Fundamentaldaten, sondern lediglich ein sekundärer Nutznießer des Bitcoin-Narrativs – und diese Gruppe wächst stetig. Die jüngste starke Erholung von Ethereum zeigt, dass einige Marktteilnehmer bereit sind, es als Pendant zu Bitcoin und nicht nur als gewöhnlichen Public-Chain-Token zu betrachten. Doch selbst in relativ starken Phasen bleibt das Vertrauen in Ethereum eng mit der anhaltenden Stärke des Bitcoin-Narrativs verbunden.

Zusammengefasst: Das Monetarisierungs-Narrativ von Ethereum hat zwar die Krise überwunden, ist aber noch lange nicht abgeschlossen. In der aktuellen Marktstruktur und angesichts der hohen Beta-Eigenschaft von Ethereum gegenüber Bitcoin kann der Preis von Ethereum steigen, solange das Bitcoin-Narrativ weiter Bestand hat; die strukturelle Nachfrage von Treasury-Unternehmen und Unternehmenskapital wird für echten Aufwärtsdruck sorgen. Letztlich bleibt die Monetarisierung von Ethereum jedoch auf absehbare Zeit von Bitcoin abhängig. Es sei denn, Ethereum kann über einen längeren Zeitraum eine geringe Korrelation und einen niedrigen Beta-Faktor gegenüber Bitcoin erreichen – ein Ziel, das bisher nie erreicht wurde. Andernfalls wird das Aufwärtspotenzial von Ethereum immer im Schatten von Bitcoin stehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

House of DOGE veröffentlicht Aktionärsbrief 2025: 730 Millionen Treasury, NASDAQ-Listing, Start von Zahlungen

Wie kauft man DeepSnitch AI, bevor es startet?

Kritische Bitcoin-Prognose für 2026: Fidelity-Manager sagt Marktschwierigkeiten voraus