Nur 3 Punkte als Burggraben für Public Chains? Aussage des Alliance DAO-Gründers entfacht Debatte in der Krypto-Community

Anstatt sich über „Burggräben“ Sorgen zu machen, sollte man vielleicht eher darüber nachdenken, wie Kryptowährungen die echten Bedürfnisse von mehr Marktteilnehmern schneller, kostengünstiger und bequemer erfüllen können.

Original / Odaily Wenser

Kürzlich äußerte der Alliance DAO Gründer qw (@QwQiao) eine überraschende Meinung: „Die Eintrittsbarrieren der Blockchain sind begrenzt“ und bewertete die Eintrittsbarrieren von L1-Blockchains lediglich mit 3/10.

Diese Aussage sorgte schnell für Aufsehen in der internationalen Kryptoszene und löste eine hitzige Diskussion unter Krypto-VCs, Blockchain-Entwicklern und KOLs aus. Haseeb, Partner bei Dragonfly, kritisierte qw scharf und bezeichnete die Bewertung „Blockchain-Eintrittsbarriere 3/10“ als absurd. Selbst Santi, Gründer von Aave, der dem Glücksspielcharakter der Branche kritisch gegenübersteht, hat nie behauptet, dass Blockchains „keine Eintrittsbarrieren“ hätten.

Die Debatte über die Bedeutung, den Wert und das Geschäftsmodell von Blockchain & Kryptowährungen flammt in jedem Zyklus immer wieder auf. Die Kryptoindustrie schwankt ständig zwischen Ideal und Realität: Einerseits sehnen sich die Menschen nach den dezentralen Ursprüngen, andererseits streben sie nach dem Status und der Anerkennung der traditionellen Finanzindustrie, während sie sich gleichzeitig fragen, ob sie nicht doch nur ein „verpacktes Casino“ ist. Der Ursprung all dieser Widersprüche liegt vielleicht im Umfang – die gesamte Marktkapitalisierung der Kryptoindustrie schwankt immer noch zwischen 3 und 4 Billionen US-Dollar, was im Vergleich zu den traditionellen Finanzgiganten mit mehreren Hundert Milliarden oder sogar Billionen US-Dollar immer noch gering erscheint.

Als Branchenangehörige haben viele ein zwiespältiges Gefühl aus Überheblichkeit und Minderwertigkeit – Überheblichkeit, weil die Blockchain von Anfang an Satoshis Ideal der Entstaatlichung und den Geist der Dezentralisierung verkörperte und die Kryptoindustrie tatsächlich zu einer neuen Finanzbranche wurde, die zunehmend von den Mainstream-Kräften beachtet, akzeptiert und integriert wird; Minderwertigkeit, weil man sich wie ein armer Junge fühlt, dessen Tun nicht besonders ehrenhaft ist, voller Konkurrenz, Nullsummenspiele, Blut, Tränen, Leid und Schmerz. Kurz gesagt, die Begrenztheit des Branchenumfangs führt zu zyklischer Identitätsangst, Selbstzweifeln und Selbstverleugnung.

Heute nehmen wir das von qw aufgeworfene Thema der „Bewertung von Eintrittsbarrieren“ zum Anlass, um über die bestehenden Probleme und die Kernvorteile der Kryptoindustrie zu sprechen.

Ursprung der Debatte: Ist Liquidität die Eintrittsbarriere der Kryptoindustrie?

Die große Branchendiskussion darüber, ob es in der Kryptoindustrie Eintrittsbarrieren gibt, begann eigentlich mit einer Aussage von frankie, einem Mitglied des Paradigm-Teams: „Der größte Trick des Teufels war es, die Krypto-Leute davon zu überzeugen, dass Liquidität eine Eintrittsbarriere ist.“ (Odaily Hinweis: Originalzitat: the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.)

Man sieht, dass frankie als „waschechter“ VC dem aktuellen Branchentrend, „Liquidität ist alles“, eher skeptisch gegenübersteht. Schließlich wünschen sich Investoren und Research-Experten mit Kapital- und Informationsvorteilen, dass ihr Geld in Projekte und Geschäfte fließt, die durch echtes Geschäft gestützt werden, echten Cashflow generieren und ihnen kontinuierlich Rendite bringen.

Diese Ansicht fand auch in den Kommentaren viel Zustimmung:

- Kyle Samani, Partner bei Multicoin, sagte direkt „+1“;

- Binji von der Ethereum Foundation meinte: „Vertrauen ist die wahre Eintrittsbarriere. Auch wenn Vertrauen kurzfristig wegen Chancen fließen kann, wird Liquidität immer dorthin gehen, wo Vertrauen besteht.“

- Chris Reis vom Arc-Blockchain-Team von Circle wies ebenfalls darauf hin: „TVL ist immer der falsche Nordstern (Business-Leitindikator).“

- Justin Alick von der Aura Foundation sagte scherzhaft: „Liquidität ist wie eine launische Frau, sie kann dich jederzeit verlassen.“

- DeFi-Forscher Defi peniel sagte direkt: „Sich nur auf Liquidität zu verlassen, ist keine Eintrittsbarriere, Hype kann über Nacht verschwinden.“

Natürlich gab es auch viele Gegenstimmen –

- Parker, COO und CIO von DFDV, kommentierte: „Was redest du da? USDT ist der schlechteste Stablecoin, aber dominiert absolut. Bitcoin ist die (leistungsmäßig) schlechteste Blockchain, aber dominiert absolut.“

- KD, ehemaliger Sequoia-Investor und jetzt bei Folius Ventures, stellte eine Gegenfrage: „Ist das nicht so?“

- Thomas Crow, Investor bei Fabric VC, wies darauf hin: „An Börsen ist Liquidität eine Eintrittsbarriere – je tiefer die Liquidität, desto besser das Nutzererlebnis; das ist das wichtigste Merkmal dieser vertikalen Branche, ohne Ausnahme. Deshalb konzentrieren sich die wichtigsten Innovationen im Kryptohandel darauf, das Problem mangelnder Liquidität (und damit schlechterer Nutzererfahrung) zu lösen. Zum Beispiel Uniswap, das durch LP Liquidität für Long-Tail-Assets bietet, und Pump.Fun, das durch standardisierte Verträge und gemeinsame Kurven Liquidität vor Token-Launches anzieht.“

- Mason Nystrom von Pantera teilte und kommentierte: „Liquidität ist definitiv eine Eintrittsbarriere.“ Er nannte verschiedene Beispiele: Bei Public Blockchains ist Ethereums heutige Führungsposition auf DeFi-Liquidität (und Entwickler) zurückzuführen; bei CEX auf Binance, Coinbase usw.; bei Lending-Plattformen auf Aave, MakerDAO; bei Stablecoins auf USDT; bei DEX auf Uniswap, Pancakeswap.

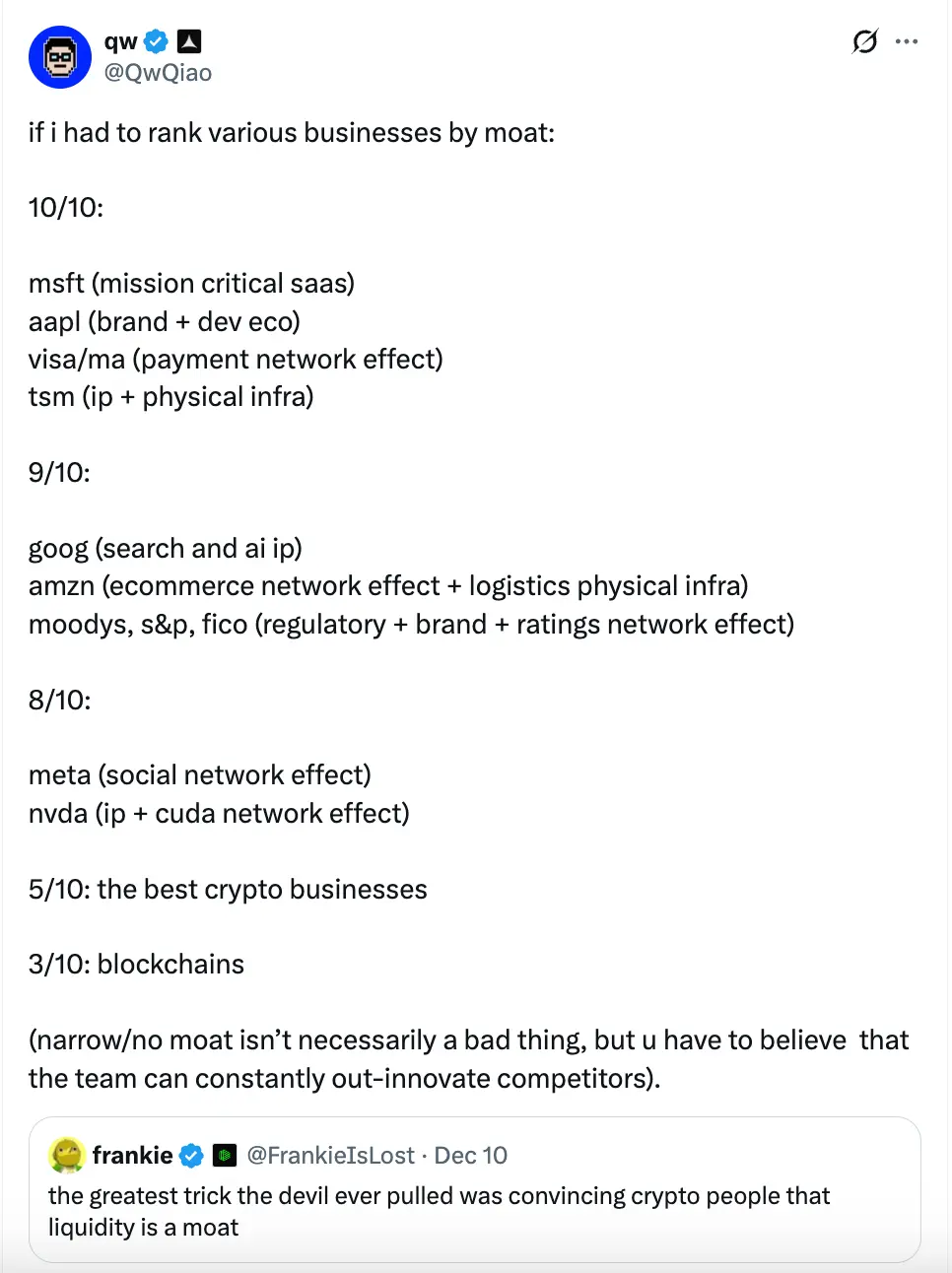

Erst danach folgte qw, Gründer von Alliance DAO, mit seinem Tweet zur „Bewertung der Eintrittsbarrieren“:

Seiner Ansicht nach sind die Eintrittsbarrieren von Blockchains (Public Blockchains) sehr begrenzt, Bewertung nur 3/10.

- Er meint, Microsoft (Schlüssel-SaaS), Apple (Marke + Entwickler-Ökosystem), Visa/Mastercard (Netzwerkeffekte im Zahlungsverkehr), TSMC (IP + physische Infrastruktur) verdienen 10/10 (stärkste Eintrittsbarrieren);

- Google (Suche und KI-IP), Amazon (E-Commerce-Netzwerkeffekte + Logistik-Infrastruktur), Moody’s, S&P, FICO und andere Ratingagenturen (regulatorisch getrieben + Marke + Netzwerkeffekte), große Cloud-Provider (AWS/Azure/GCP) verdienen 9/10;

- Meta (soziale Netzwerkeffekte), Nvidia (IP + CUDA-Netzwerkeffekte) werden mit 8/10 bewertet;

- Die besten Krypto-Geschäfte in der Branche erhalten 5/10;

- Blockchains (Public Blockchains) erhalten nur 3/10 (schmale Eintrittsbarrieren).

qw betonte weiter, dass eine niedrige Bewertung der Eintrittsbarrieren nicht unbedingt schlecht sei, aber das bedeute, dass Teams kontinuierlich innovativ bleiben müssen, sonst werden sie schnell ersetzt. Später, vielleicht weil die ursprüngliche Bewertung zu pauschal war, ergänzte er in den Kommentaren einige weitere Bewertungen:

- Die drei großen Cloud-Service-Provider erhalten 9/10;

- BTC erhält 9/10 (Odaily Hinweis: qw betont, dass niemand die Gründungsgeschichte und den „Lindy-Effekt“ der BTC-Blockchain kopieren kann, aber da unklar ist, ob sie Sicherheitsbudget und Quantenbedrohungen standhalten kann, wird ein Punkt abgezogen);

- Tesla 7/10 (Odaily Hinweis: qw meint, dass IP für autonomes Fahren und Automatisierung verrückt ist, aber Autos sind eine Commodity-Branche, humanoide Roboter könnten ähnlich sein);

- ASML, Hersteller von Lithografie-Maschinen, 10/10.

- Die Eintrittsbarriere von AAVE könnte über 5 von 10 liegen, qw begründet: „Als Nutzer muss man darauf vertrauen, dass ihre Smart-Contract-Sicherheitstests ausreichend sind und dein Geld nicht verloren geht.“

Natürlich, als qw sich so selbstbewusst als „scharfer Kritiker“ präsentierte, gab es in den Kommentaren neben der Debatte über das „Eintrittsbarrierensystem“ auch viel Spott, sogar jemand erwähnte: „Und was ist mit den schlechten Launchpads, in die du investiert hast?“ (Odaily Hinweis: Nach dem Investment in pump.fun schnitten die von Alliance DAO unterstützten One-Click-Token-Launch-Plattformen wie Believe schlecht ab, sogar qw selbst wollte sie nicht bewerten)

Mit einem so brisanten Thema meldete sich dann auch Dragonfly-Partner Haseeb mit scharfer Kritik zu Wort.

Dragonfly-Partner innerlich: Völliger Unsinn, ich habe noch nie so eine Unverschämtheit gesehen

Zu qws „Eintrittsbarrierensystem“ schrieb Haseeb, Partner bei Dragonfly: „Was? ‚Blockchain-Eintrittsbarriere: 3/10‘? Das ist etwas absurd. Selbst Santi glaubt nicht, dass Public Blockchains ‚keine Eintrittsbarrieren‘ haben.“

Ethereum dominiert seit 10 Jahren den Markt, Hunderte von Herausforderern haben über 10 Milliarden US-Dollar eingesammelt, um Marktanteile zu gewinnen. Nach zehn Jahren voller Konkurrenz hat Ethereum jedes Mal seine Spitzenposition verteidigt. Wenn das nicht zeigt, dass Ethereum eine Eintrittsbarriere hat, weiß ich nicht, was eine Eintrittsbarriere ist.“

In den Kommentaren zu diesem Tweet äußerte qw seine Meinung: „Du sprichst nur über die Vergangenheit (‚die letzten zehn Jahre‘) und liegst faktisch falsch (in mehreren Kennzahlen ist Ethereum nicht mehr führend).“

Danach diskutierten die beiden noch mehrere Runden darüber, was eine „Eintrittsbarriere“ eigentlich ist und ob Ethereum wirklich eine hat. qw verwies sogar auf einen eigenen Post vom November, in dem er betonte, dass für ihn „Eintrittsbarriere“ eigentlich Umsatz/Gewinn bedeutet. Haseeb konterte jedoch mit Gegenbeispielen – OpenSea, Axie, BitMEX und andere einst sehr erfolgreiche Krypto-Projekte hatten zwar hohe Einnahmen, aber keine Eintrittsbarriere. Die wahre Eintrittsbarriere sei: „Kann sie von Wettbewerbern ersetzt werden?“

Auch Marissa, Head of Asset Management bei Abra Global, stieg in die Diskussion ein: „Ich stimme Haseeb zu. qws Aussage ist etwas seltsam – Wechselkosten und Netzwerkeffekte können starke Eintrittsbarrieren sein – Solana und Ethereum haben beides, und ich denke, sie werden mit der Zeit stärker als andere Public Blockchains. Sie haben starke Marken und Entwickler-Ökosysteme, was offensichtlich auch Teil der Eintrittsbarriere ist. Vielleicht meint er andere Public Blockchains, die diese Vorteile nicht haben.“

Haseeb spottete weiter: „qw argumentiert nur um des Argumentierens willen und macht sich selbst das Leben schwer.“

Basierend auf dieser Diskussion sollten wir vielleicht analysieren, was die „echten Eintrittsbarrieren“ von Public Blockchains in der Kryptoindustrie wirklich ausmachen.

Die 7 Bestandteile der Eintrittsbarriere von Public Blockchains: Von Menschen zu Geschäftsmodellen, vom Ursprung zum Netzwerk

Aus Sicht des Autors ist qws „Eintrittsbarrierensystem“ aus folgenden Gründen nicht schlüssig:

Erstens betrachtet sein Bewertungssystem nur die aktuelle Marktposition und den Umsatz, ignoriert aber eine multidimensionale Bewertung. Ob Microsoft, Apple, Amazon Cloud oder Zahlungsriesen wie Visa und Mastercard – qw vergibt hohe Bewertungen hauptsächlich wegen des starken Umsatzmodells, was die Eintrittsbarriere eines Großunternehmens zu einseitig und oberflächlich macht. Ganz zu schweigen davon, dass Apples globaler Marktanteil nicht dominant ist und Visa und andere Zahlungsriesen mit schrumpfenden Märkten und rückläufigen Geschäften in einigen Regionen zu kämpfen haben.

Zweitens ignoriert er die Komplexität und Einzigartigkeit von Public Blockchains und Krypto-Projekten im Vergleich zu traditionellen Internetunternehmen. Als Herausforderer des Fiat-Systems basieren Kryptowährungen, Blockchain-Technologie und die daraus entstandenen Public Blockchains und Krypto-Projekte auf der inhärenten „Anonymität“ und „Vernetzung“ dezentraler Netzwerke, was traditionelle, umsatzgetriebene Geschäftsmodelle nicht leisten können.

Daher denke ich, dass die Eintrittsbarrieren von Public Blockchains hauptsächlich in den folgenden sieben Aspekten liegen:

1. Technologische Vision. Dies ist der größte Vorteil und das Unterscheidungsmerkmal von Bitcoin, Ethereum, Solana und zahllosen anderen Public Blockchains. Solange die Menschheit gegenüber zentralisierten Systemen, autoritären Regierungen und Fiat-Systemen misstrauisch bleibt und die Ideen des souveränen Individuums akzeptiert, wird es immer einen echten Bedarf an dezentralen Netzwerken geben;

2. Gründercharisma. Satoshi Nakamoto verschwand nach der Erfindung von Bitcoin und dem stabilen Betrieb des Netzwerks spurlos, ohne sich von seinem Milliardenvermögen beeinflussen zu lassen; Vitalik, einst ein begeisterter World of Warcraft-Spieler, der von der Spielefirma enttäuscht wurde, wurde zum Ethereum-Mitgründer und begann seine dezentrale Reise; Solana-Gründer Toly und andere waren einst Eliten großer US-Techfirmen, wollten sich aber nicht damit zufriedengeben und starteten ihr „Kapital-Internet“-Projekt. Die Gründerpersönlichkeit und -ausstrahlung ist im Krypto-Sektor besonders wichtig. Viele Krypto-Projekte werden wegen ihrer Gründer von VCs bevorzugt, von Communities gefeiert und von Kapital überflutet, verschwinden aber auch, wenn die Gründer zurücktreten oder etwas Unerwartetes passiert. Ein guter Gründer ist die wahre Seele einer Blockchain oder eines Krypto-Projekts;

3. Entwickler- und Nutzernetzwerk. Wie der Metcalfe- und Lindy-Effekt betonen: Je stärker die Netzwerkeffekte und je länger die Existenz, desto nachhaltiger ist das System. Entwickler- und Nutzernetzwerke sind das Fundament von Public Blockchains und Krypto-Projekten, denn Entwickler sind oft die ersten und treuesten Nutzer eines Projekts;

4. Anwendungsökosystem. Ein Baum mit starken Wurzeln, aber ohne Äste und Blätter, kann kaum überleben – das gilt auch für Krypto-Projekte. Ein reichhaltiges, sich selbst verstärkendes Anwendungsökosystem ist entscheidend. Ethereum, Solana und andere Public Blockchains haben dank ihrer vielfältigen Anwendungen auch schwierige Zeiten überstanden. Je vielfältiger das Ökosystem, desto nachhaltiger ist die Wertschöpfung für die Blockchain;

5. Token-Marktkapitalisierung. Wenn die oben genannten Punkte das „Innenleben“ einer Eintrittsbarriere sind, dann ist die Token-Marktkapitalisierung das äußere Erscheinungsbild und das Markenimage einer Blockchain oder eines Krypto-Projekts. Nur wenn du „teuer aussiehst“, glauben die Leute, dass du „viel Geld hast“ und dass es sich lohnt, hier zu investieren – das gilt für Einzelpersonen wie für Projekte;

6. Offenheit nach außen. Neben dem Aufbau eines eigenen internen Ökosystems müssen Public Blockchains und Krypto-Projekte offen und interoperabel mit der Außenwelt sein. Am Beispiel von Ethereum und Solana zeigt sich dies in der einfachen und skalierbaren Anbindung an traditionelle Finanzsysteme, Nutzerkapital und verschiedene Branchen über Zahlungen, Kredite usw.;

7. Langfristige Roadmap. Eine wirklich stabile Eintrittsbarriere muss nicht nur kurzfristig stützen, sondern sich auch kontinuierlich weiterentwickeln und erneuern, um langfristig vital und beständig zu bleiben. Für Public Blockchains ist eine langfristige Roadmap sowohl ein Nordstern als auch ein starker Anreiz für die kontinuierliche Entwicklung und Innovation innerhalb und außerhalb des Ökosystems. Der Erfolg von Ethereum ist eng mit seiner langfristigen Roadmap verbunden.

Basierend auf diesen Elementen kann eine Public Blockchain von Null auf Eins, von nichts zu etwas werden, die wilde Wachstumsphase überstehen und in die Reifephase eintreten. Liquidität und Nutzerbindung folgen dann ganz natürlich.

Fazit: Die Kryptoindustrie ist noch nicht in der „Talentwettbewerb“-Phase angekommen

Kürzlich wurde Moore Threads, bekannt als „Chinas Nvidia“, erfolgreich an der Hongkonger Börse gelistet und erreichte am ersten Tag eine Marktkapitalisierung von 300 Milliarden RMB; in nur wenigen Tagen stieg der Aktienkurs weiter und erreichte heute einen weiteren Meilenstein von über 400 Milliarden RMB.

Verglichen mit Ethereum, das nach 10 Jahren Laufzeit endlich eine Marktkapitalisierung von 300 Milliarden US-Dollar erreicht hat, hat Moore Threads in nur wenigen Tagen ein Siebtel dieses Weges zurückgelegt. Im Vergleich zu den US-Börsengiganten mit Billionenbewertung ist die Kryptoindustrie noch viel kleiner.

Das zeigt uns erneut: Angesichts der viel geringeren Kapital- und Nutzerbasis im Vergleich zur traditionellen Finanz- und Internetbranche sind wir noch lange nicht in der Phase, in der es auf „Talent“ ankommt. Das einzige Problem der Kryptoindustrie ist derzeit, dass wir noch nicht genug Menschen haben, noch nicht genug Kapital anziehen und noch nicht genug Branchen einbeziehen. Anstatt uns um die großen, umfassenden „Eintrittsbarrieren“ zu sorgen, sollten wir uns vielleicht mehr Gedanken darüber machen, wie Kryptowährungen schneller, günstiger und bequemer die echten Bedürfnisse von mehr Marktteilnehmern erfüllen können.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Krypto: Memecoins fallen auf ihr niedrigstes Niveau seit 2022

YouTube übernimmt PayPal’s Stablecoin zur Bezahlung von US-Creators

Resilient Bitcoin OG setzt trotz eines erstaunlichen Verlusts von 21 Millionen Dollar weiterhin auf ETH und SOL