Der Finanzierungsflywheel steht still, Krypto-Treasury-Unternehmen verlieren die Fähigkeit, den Tiefpunkt zu nutzen.

Obwohl die Treasury-Unternehmen scheinbar über ausreichende Mittel verfügen, verlieren sie nach dem Wegfall des Aktienpreisaufschlags ihre Finanzierungsmöglichkeiten und sind dabei, ihre Fähigkeit zum Aufkaufen am Tiefpunkt zu verlieren.

Originaltitel: „Kampf der gefangenen Bestien“: Krypto-Treasury-Unternehmen verlieren die Fähigkeit zum Bottom-Fishing

Originalautor: Frank, PANews

Während des kurzen Aufwärtstrends, der im April begann, fungierten Krypto-Treasury-Unternehmen als Hauptkraft für Marktaufstockungen und lieferten dem Markt kontinuierlich „Munition“. Doch als es zu einem gleichzeitigen Einbruch von Kryptomarkt und Aktienkursen kam, schienen diese Krypto-Treasury-Unternehmen kollektiv zu verstummen.

Wenn die Preise einen vorläufigen Tiefpunkt erreichen, wäre es eigentlich der ideale Zeitpunkt für diese Treasury-Unternehmen, um günstig einzukaufen. In Wirklichkeit verlangsamten oder stoppten sie jedoch ihre Käufe. Hinter diesem kollektiven Verstummen steckt nicht nur die Tatsache, dass die „Munition“ auf Höchstständen aufgebraucht wurde oder Panik herrscht, sondern vielmehr ein systemisches Versagen des stark von Aufschlägen abhängigen Finanzierungsmechanismus: Im Abwärtstrend ist „Geld vorhanden, aber nicht nutzbar“.

Hunderte Millionen „Munition“ sind blockiert

Um zu verstehen, warum diese DAT-Unternehmen in die Situation geraten, „Geld zu haben, aber es nicht nutzen zu können“, müssen wir zunächst die Herkunft der „Munition“ der Krypto-Treasury-Unternehmen analysieren.

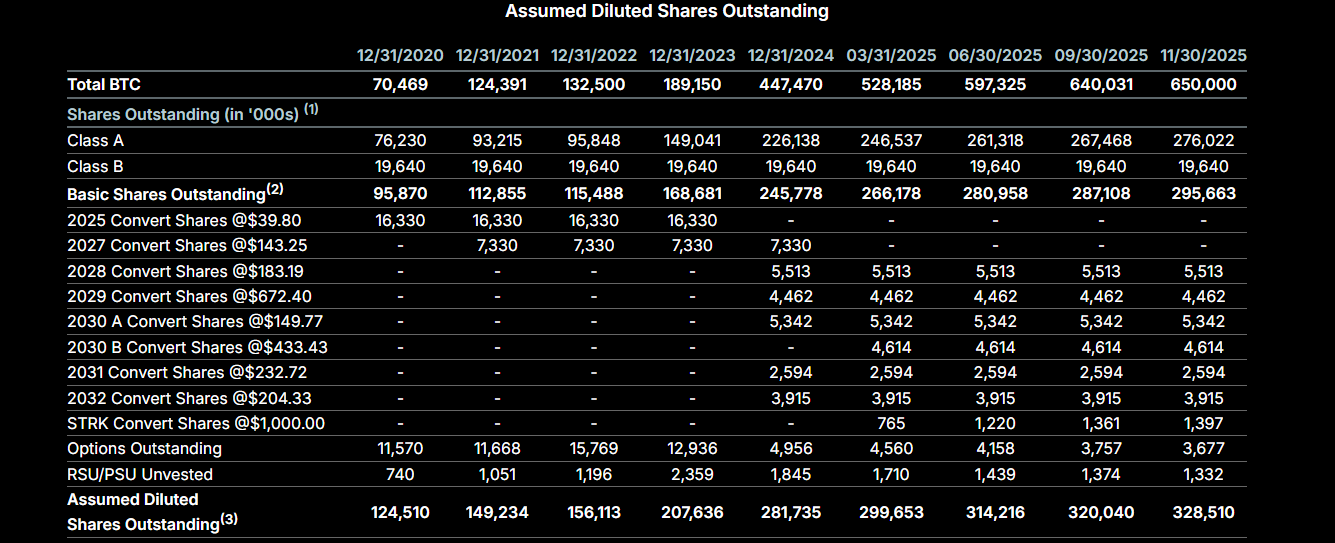

Am Beispiel von Strategy, dem derzeit führenden Krypto-Treasury-Unternehmen, stammen die Mittel hauptsächlich aus zwei Quellen: Zum einen aus „wandelbaren Schuldverschreibungen“, also der Emission von Anleihen mit sehr niedrigen Zinsen, um Geld für den Kauf von Kryptowährungen zu leihen. Zum anderen aus dem ATM-Mechanismus (At-The-Market), bei dem Strategy bei einem Aufschlag des Aktienkurses gegenüber den gehaltenen Krypto-Assets neue Aktien ausgeben kann, um Mittel für den Kauf von Bitcoin zu beschaffen.

Vor 2025 stammten die Mittel von Strategy hauptsächlich aus „wandelbaren Schuldverschreibungen“. Bis Februar 2025 hat Strategy auf diese Weise 8.2 Milliarden USD aufgenommen, um Bitcoin zu kaufen. Ab 2024 begann Strategy verstärkt mit der Ausgabe von Aktien zum Marktpreis (At-The-Market, ATM), was flexibler ist: Wenn der Aktienkurs über dem Marktwert der gehaltenen Krypto-Assets liegt, können Aktien zum Marktpreis ausgegeben werden, um Krypto-Assets zu kaufen. Im dritten Quartal 2024 kündigte Strategy ein ATM-Aktienausgabeprogramm im Wert von 21 Milliarden USD an und legte im Mai 2025 ein weiteres Programm in gleicher Höhe auf. Bis jetzt beträgt das verbleibende Gesamtvolumen dieser Programme noch 30.2 Milliarden USD.

Diese Volumina sind jedoch kein Bargeld, sondern das Volumen an noch zu verkaufenden Vorzugs- und Stammaktien. Um diese Volumina in Bargeld umzuwandeln, muss Strategy diese Aktien am Markt verkaufen. Bei einem Aufschlag des Aktienkurses (z. B. Aktienkurs 200 USD, pro Aktie 100 USD Bitcoin) entspricht der Verkauf von Aktien der Umwandlung in 200 USD Bargeld, mit dem dann Bitcoin im Wert von 200 USD gekauft wird – der Bitcoin-Anteil pro Aktie steigt. Das war bisher die „unendliche Munition“-Logik von Strategy. Wenn jedoch der mNAV (mNAV = Marktkapitalisierung / Wert der gehaltenen Coins) unter 1 fällt, kehrt sich das um: Der Verkauf von Aktien erfolgt mit Abschlag. Seit November liegt der mNAV von Strategy dauerhaft unter 1. Daher kann Strategy trotz vieler verkaufsfähiger Aktien derzeit keine Bitcoin kaufen.

Strategy konnte in letzter Zeit nicht nur keine Mittel für günstige Käufe freimachen, sondern hat sogar Aktien mit Abschlag im Wert von 1.44 Milliarden USD verkauft, um einen Dividenden-Reservefonds zur Unterstützung der Dividendenzahlungen für Vorzugsaktien und zur Bedienung bestehender Schuldenzinsen einzurichten.

Da Strategy als Standardmodell für Krypto-Treasury-Unternehmen gilt, haben die meisten Unternehmen dieses System übernommen. Deshalb sehen wir, dass diese Treasury-Unternehmen bei fallenden Krypto-Preisen nicht einsteigen, nicht weil sie nicht wollen, sondern weil der Aktienkurs zu stark gefallen ist und das „Munitionslager“ blockiert ist.

Nominal hohe Feuerkraft, tatsächlich „Gewehr ohne Kugeln“

Wie sieht es bei anderen Unternehmen außer Strategy mit der Kaufkraft aus? Schließlich gibt es mittlerweile Hunderte von Krypto-Treasury-Unternehmen auf dem Markt.

Obwohl es viele Krypto-Treasury-Unternehmen gibt, ist das zukünftige Kaufpotenzial nicht groß. Es gibt zwei Haupttypen: Zum einen Unternehmen, die ursprünglich Krypto-Assets halten und deren Bestände hauptsächlich aus Eigenbesitz und nicht aus neuen Anleihen stammen. Ihre Fähigkeit und Motivation zur Fremdfinanzierung ist gering, wie etwa Cantor Equity Partners (CEP), der drittgrößte Bitcoin-Halter mit einem mNAV von 1.28. Die Bitcoin-Bestände stammen hauptsächlich aus der Fusion mit Twenty One Capital, seit Juli gab es keine weiteren Käufe.

Der andere Typ sind Unternehmen mit einer ähnlichen Strategie wie Strategy, deren Aktienkurse jedoch zuletzt stark gefallen sind, sodass der mNAV meist unter 1 liegt. Auch deren ATM-Volumina sind blockiert – nur wenn der Aktienkurs wieder über 1 steigt, kann das „Flywheel“ erneut anlaufen.

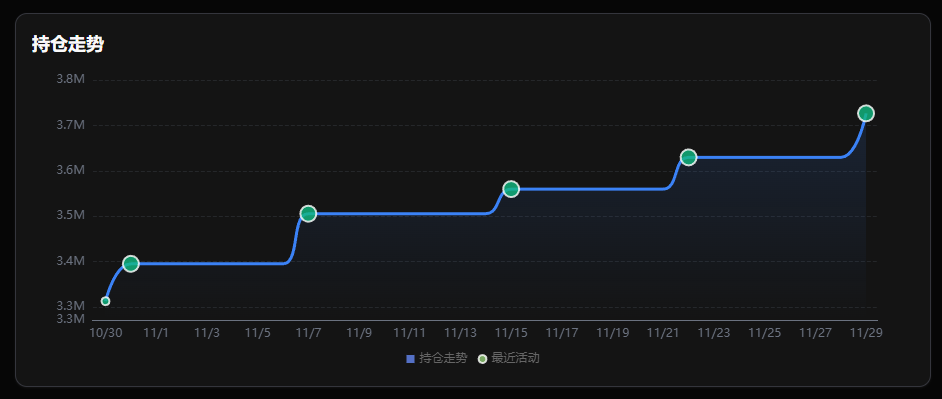

Neben Anleihen und Aktienverkäufen gibt es noch die direkteste „Munitionsquelle“: Bargeldreserven. Am Beispiel von BitMine, dem größten DAT-Unternehmen für Ethereum: Obwohl der mNAV ebenfalls unter 1 liegt, hält das Unternehmen weiterhin an seinem Kaufplan fest. Laut Angaben vom 1. Dezember verfügt BitMine über 882 Millionen USD an unbesichertem Bargeld (UTC+8). BitMine-Vorstandsvorsitzender Tom Lee erklärte kürzlich: „Wir glauben, dass der Ethereum-Preis seinen Tiefpunkt erreicht hat. BitMine hat wieder mit Aufstockungen begonnen und in der vergangenen Woche fast 100.000 ETH (UTC+8) gekauft – doppelt so viel wie in den beiden Wochen zuvor.“ Auch das ATM-Volumen von BitMine ist enorm: Im Juli 2025 wurde das Gesamtvolumen auf 24.5 Milliarden USD erhöht, aktuell sind noch rund 20 Milliarden USD verfügbar.

BitMine Bestandsveränderungen

Außerdem kündigte CleanSpark Ende November an, bis Jahresende wandelbare Anleihen im Wert von 1.15 Milliarden USD auszugeben, um Bitcoin zu kaufen. Das japanische börsennotierte Unternehmen Metaplanet ist derzeit eines der aktivsten Bitcoin-Treasury-Unternehmen und hat seit November über 400 Millionen USD durch Bitcoin-besicherte Kredite oder Aktienemissionen zur Bitcoin-Beschaffung aufgenommen.

Insgesamt verfügen die Unternehmen auf dem Papier („nominale Munition“: Bargeld + ATM-Volumen) über mehrere zehn Milliarden USD, deutlich mehr als im letzten Bullenmarkt. Doch die „effektive Feuerkraft“, also die tatsächlich einsetzbaren Mittel, ist gesunken.

Von „Leverage-Expansion“ zu „Ertragsorientierung“

Neben der Blockade der Munition verfolgen die Krypto-Treasury-Unternehmen nun auch neue Investmentstrategien. Während des Aufwärtstrends war die Strategie der meisten Unternehmen einfach: blind kaufen, mit steigenden Kursen mehr Mittel aufnehmen und weiter kaufen. Mit der Trendwende wird die Finanzierung schwieriger, und die Unternehmen müssen Zinsen für ausgegebene Anleihen und Betriebskosten bedienen.

Daher richten viele Unternehmen ihren Fokus auf „Krypto-Erträge“, also die Teilnahme an Netzwerk-Staking-Aktivitäten, um relativ stabile Staking-Erträge zu erzielen und damit Zinsen und Betriebskosten zu decken.

BitMine plant, im ersten Quartal 2026 MAVAN (US Domestic Validator Network) zu starten, um ETH-Staking zu ermöglichen. Es wird erwartet, dass dies BitMine einen jährlichen Ertrag von 340 Millionen USD bringt. Ähnlich verfahren Upexi, Sol Strategies und andere Treasury-Unternehmen im Solana-Netzwerk, die etwa 8 % Jahresrendite erzielen können.

Absehbar ist: Solange der mNAV nicht wieder über 1.0 steigt, wird das Horten von Bargeld zur Vorbereitung auf fällige Schulden zur Hauptstrategie der Treasury-Unternehmen. Dieser Trend beeinflusst auch die Asset-Auswahl. Da Bitcoin keine hohen nativen Renditen bietet, verlangsamt sich die Aufstockung reiner Bitcoin-Treasuries, während Ethereum-Treasuries, die durch Staking Cashflow zur Deckung der Zinskosten generieren können, ihre Aufstockungsgeschwindigkeit beibehalten.

Diese Verschiebung der Asset-Präferenzen ist im Kern ein Kompromiss der Treasury-Unternehmen angesichts der Liquiditätskrise. Wenn der Zugang zu günstigen Mitteln durch Aktienkursaufschläge verschlossen ist, werden ertragsbringende Assets zum einzigen Rettungsanker für eine gesunde Bilanz.

Letztlich ist die „unendliche Munition“ nur eine prozyklische Illusion, die auf Aktienkursaufschlägen basiert. Wenn das Flywheel durch Abschläge blockiert ist, muss sich der Markt einer harten Realität stellen: Diese Treasury-Unternehmen waren immer Verstärker des Trends, nie Retter gegen den Trend. Erst wenn sich der Markt wieder erholt, kann das Ventil für Mittelzuflüsse erneut geöffnet werden.

Empfohlene Lektüre:

Neuauflage des Drehbuchs von 2018: Bedeutet das Ende des US-Regierungsstillstands einen Bitcoin-Preisanstieg?

1 Milliarde USD Stablecoins verschwunden – Was steckt hinter der DeFi-Kettenreaktion?

Rückblick auf den MMT Short Squeeze: Ein raffiniert inszeniertes Geldbeschaffungs-Spiel

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Espresso-Mitgründer über zehn Jahre im Krypto-Bereich: Ursprünglich wollte ich die Missstände der Wall Street umstürzen, doch erlebte ich stattdessen eine Transformation hin zu einem Kasino-System.

Alles, worauf du gewartet hast, ist vielleicht schon da – es sieht nur anders aus, als du es dir vorgestellt hast.

Ethereum verbrennt 18 Milliarden US-Dollar, doch das Angebot wächst weiter

Bitcoin-Unternehmen stehen dem Bumerang-Effekt übermäßiger Hebelwirkung gegenüber

Solana Foundation greift ein, während der Streit zwischen Kamino und Jupiter Lend eskaliert