Jenseits der Schiefe: Ein strukturierter Ansatz für implizite Volatilitätsdaten

Interpolierte implizite Volatilitäten über verschiedene Deltas und Laufzeiten für BTC, ETH, SOL, XRP, BNB und PAXG sind jetzt im Studio verfügbar und erweitern damit unsere Abdeckung des Optionsmarkts.

Optionsmärkte verschlüsseln eine beträchtliche Menge an Informationen über erwartete Volatilität und Extremrisiken. In der Branche bleibt der 25-Delta-Skew die bevorzugte Kennzahl, um den Optionsmarkt für digitale Vermögenswerte zu betrachten. Skew ist ein starkes Signal – es zeigt, wie viel mehr Investoren bereit sind, für einen Abwärtsschutz im Vergleich zur Partizipation an Aufwärtsbewegungen zu zahlen. Letztlich ist es jedoch nur ein Ausschnitt einer viel reichhaltigeren Volatilitätsoberfläche.

Um über diese Einzelpunktbetrachtung hinauszugehen und die gesamte Oberfläche analytisch nutzbar zu machen, führen wir eine neue Suite von interpolierten impliziten Volatilitätsmetriken ein, die IV über Deltas und Laufzeiten hinweg abbilden. Nutzer können nun mit einer kontinuierlichen, modellbasierten Darstellung arbeiten, die die Struktur bewahrt, Rauschen reduziert und Vergleiche zwischen verschiedenen Assets und Laufzeiten unterstützt.

Optionsdaten stehen im Mittelpunkt der Produktentwicklung von Glassnode. Wir erweitern unsere Abdeckung mit neuen Metriken, die die Tiefe unserer Volatilitätswerkzeuge erhöhen, analytische Anwendungsfälle erweitern und Fachleuten einen umfassenderen Überblick über Positionierung und Risiko am Markt bieten.

Neue interpolierte IV-Metriken

Wir haben die rohe, rauschbehaftete Volatilitätsoberfläche in ein sauberes, standardisiertes Raster umgewandelt, das es Ihnen ermöglicht, spezifische Risiken präzise zu isolieren:

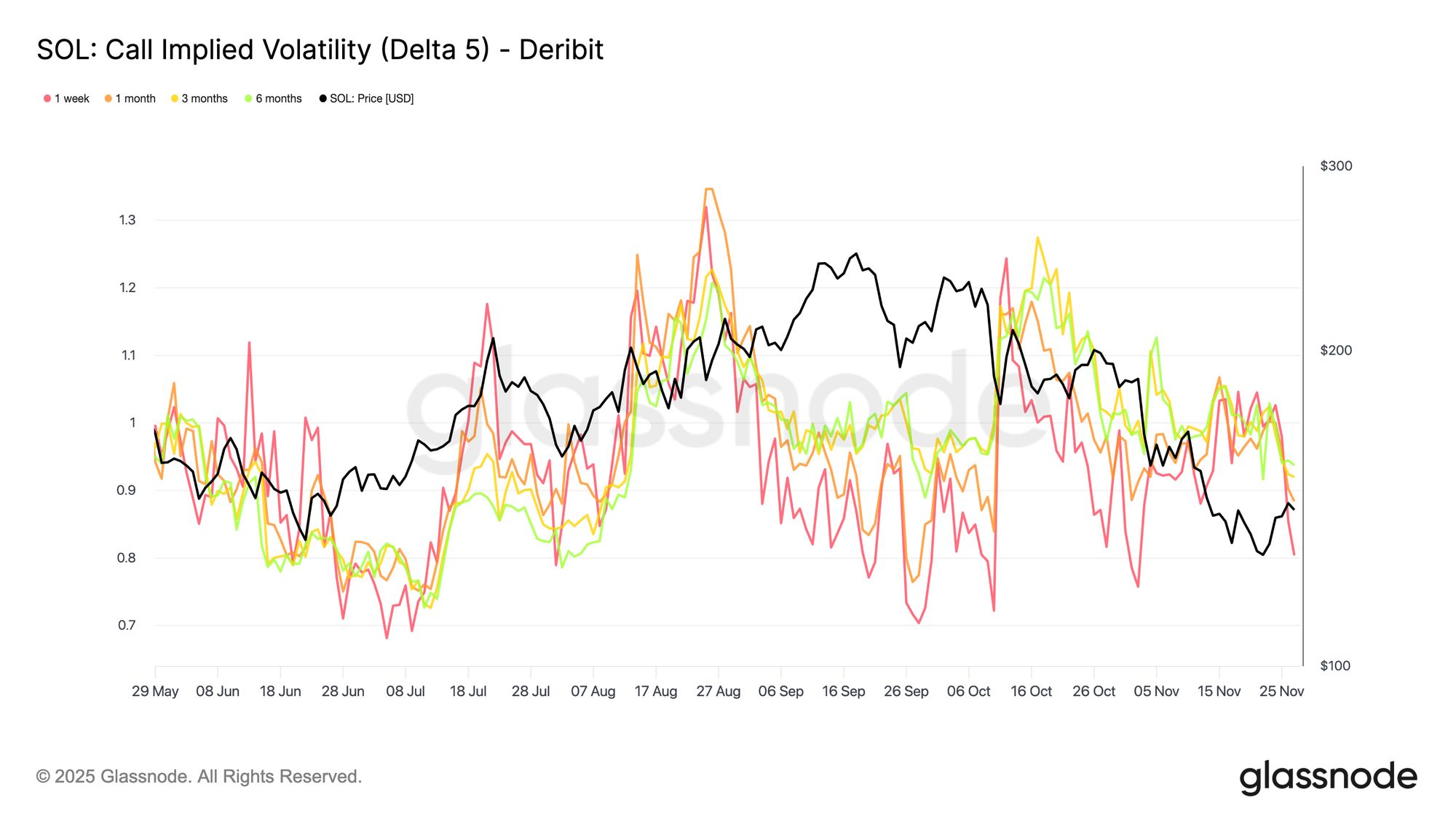

- Deltas: 5D, 10D, 15D, 20D, 25D, 50D

- Laufzeiten: 1 Woche, 1 Monat, 3 Monate, 6 Monate

- Optionsarten: Calls und Puts

- Assets: BTC, ETH und jetzt SOL, BNB, XRP und PAXG

- Auflösungen: 10m, stündlich, täglich

Jede Zeitreihe stellt die modellinterpolierte IV bei einem Ziel-Delta und einer Ziel-Laufzeit für ein bestimmtes Asset, eine Börse und eine Notierungswährung dar. Zum Beispiel ist „BTC: Put IV Delta 10 (All)“ die 10-Delta-Put-implizite Volatilitätskurve über verschiedene Laufzeiten hinweg, bereinigt und interpoliert von der Live-Oberfläche.

Access live chart

Access live chart  Access Live Chart

Access Live Chart Warum brauchen wir Interpolation?

Optionsdaten sind in der Realität unregelmäßig. Börsen listen viele Strikes und Verfallstermine, aber die Liquidität ist ungleichmäßig und kann sich im Tagesverlauf verschieben. Infolgedessen enthält die rohe Volatilitätsoberfläche strukturelle Lücken: Bestimmte Deltas werden selten gehandelt, einige Laufzeiten sind dünn, und die spezifischen Punkte, die Analysten interessieren (z. B. ein 10-Delta-Put mit genau 1 Monat Laufzeit), erscheinen oft überhaupt nicht im notierten Markt.

Statt sich auf die gerade gehandelten Kontrakte zu verlassen – was Rauschen und Instabilität einführen kann – nutzen wir benachbarte Notierungen, um einen konsistenten Wert für jedes Ziel-Delta und jede Ziel-Laufzeit abzuleiten. Das Verfahren, vereinfacht dargestellt, ist:

- Identifizieren Sie die beiden notierten Optionen, die das Ziel-Delta einschließen (eine leicht darunter, eine leicht darüber).

- Leiten Sie die implizite Volatilität beim Ziel-Delta mithilfe dieser benachbarten Notierungen ab.

- Wenden Sie die gleiche Logik auf verschiedene Laufzeiten an, um standardisierte IV-Werte bei 1w, 1m, 3m und 6m zu erhalten.

Dies erzeugt eine glatte, zeitkonsistente Volatilitätsoberfläche, die Lücken vermeidet, abrupte Sprünge herausfiltert und nicht von illiquiden oder unregelmäßigen Strikes abhängt. Analysten können daher zu jedem Zeitpunkt auf dieselben Punkte der Oberfläche zugreifen, unabhängig von mikrostrukturellen Markteffekten.

Von groben Indikatoren zur granularen Analyse

Dieses Update verlagert den Fokus von breiten Messgrößen hin zu einer strukturierten, punktgenauen Reihe von IV-Metriken, um zu untersuchen, wie der Markt Risiko über spezifische Deltas, Laufzeiten und Optionsarten hinweg bepreist.

Gehen Sie über den 25D-Skew hinaus: Trennen Sie Call- und Put-Seiten bei 5D–50D und sehen Sie genau, wo der Markt für Abwärtsschutz zahlt oder für Aufwärtsexposure bietet. So können Sie die Risikostimmung präziser bewerten als mit dem Skew, der all diese Informationen in einem Wert zusammenfasst.

Vergleichen Sie Risiken zwischen Assets: Diese Metriken ermöglichen es, zu beurteilen, ob der Markt mehr Crash-Risiko in BTC oder ETH einpreist. Durch das Überlagern ihrer 10-Delta-Put-IV-Zeitreihen können Sie direkt beobachten, welches Asset zu einem bestimmten Zeitpunkt die höhere Abwärtsprämie trägt, ohne von Unterschieden in Strike-Listings oder Liquiditätsbedingungen beeinflusst zu werden.

Identifizieren Sie Cross-Asset-Chancen: Standardisierte Delta-Buckets helfen auch, Veränderungen in der relativen Nachfrage sichtbar zu machen. Wenn beispielsweise die SOL 25D Call IV steigt, während die BTC 25D Call IV stabil bleibt, macht die interpolierte Serie diese Divergenz leicht erkennbar und quantifizierbar – was auf eine Rotation hin zu höher-beta-Assets oder eine Veränderung der Markterwartungen für Altcoin-Volatilität hindeuten kann.

Beobachten Sie die Laufzeitenstruktur: Die normalisierten Laufzeiten (1 Woche bis 6 Monate) ermöglichen es Ihnen zu sehen, wie der Markt kurzfristigen Stress gegenüber einer längerfristigen Neubewertung bepreist. Eine sich ausweitende Spanne zwischen kurzfristiger IV und längerfristiger IV kann auf unmittelbare Unsicherheit hindeuten, während eine Verflachung oder Inversion breitere Veränderungen in makroökonomischen oder strukturellen Erwartungen widerspiegeln kann.

Entwickeln Sie systematische Strategien: Da die Metriken interpoliert sind, ist jede Zeitreihe bereinigt, stabil und auf standardisierte Laufzeiten normalisiert. Dies entfernt das durch unregelmäßige Strikes und ungleichmäßige Handelsaktivität eingeführte Rauschen und macht die Daten für die direkte Integration in systematische Strategien, Backtests und Ausführungsmodelle geeignet, ohne dass zusätzliche Vorverarbeitung erforderlich ist.

Dieses Set an Metriken bildet die Grundlage für die nächste Generation von Optionsanalysen bei Glassnode und bietet Ihnen eine präzisere Möglichkeit, zu sehen, wie der Markt Risiko tatsächlich bepreist.

- Für On-Chain-Metriken, Dashboards und Benachrichtigungen besuchen Sie Glassnode Studio

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Politische Divergenz zwischen den USA und Japan: Japans Zinserhöhung um 80 % umgesetzt, globale Marktströme verschieben sich?

Japan hebt die Zinssätze an, die Fed senkt die Zinsen, das Ende der Bilanzreduzierung – wohin wird das globale Kapital fließen?

Ethereum 2025 großes Upgrade abgeschlossen, ein schnelleres und günstigeres Mainnet ist da

Am 4. Dezember wurde das zweite große Ethereum-Upgrade dieses Jahres, Fusaka (entsprechend Epoch 411392), offiziell im Ethereum-Mainnet aktiviert.

Solana und Base besiegeln eine leistungsstarke Chainlink-Bridge zur Verlagerung von Liquidität

XRP-Abwärtstrend trifft auf Unterstützung, während eine bullische Divergenz erscheint