Echos des frühen Jahres 2022

Bitcoin stabilisiert sich über dem True Market Mean, aber die Marktstruktur ähnelt nun dem ersten Quartal 2022, wobei über 25 % des Angebots unter Wasser sind. Die Nachfrage schwächt sich in ETFs, am Spotmarkt und bei Futures ab, während Optionen eine geringe Volatilität und vorsichtige Positionierungen zeigen. Das Halten der Zone zwischen 96K und 106K ist entscheidend, um weitere Abwärtsbewegungen zu vermeiden.

Zusammenfassung

- Bitcoin stabilisiert sich über dem True Market Mean, aber die übergeordnete Struktur ähnelt nun dem ersten Quartal 2022, wobei mehr als 25 % des Angebots unter Wasser sind.

- Das Kapitalmomentum bleibt positiv und unterstützt die Konsolidierung, liegt jedoch weit unter den Höchstständen von Mitte 2025.

- Das Quantilband 0,75–0,85 (96,1K–106K USD) ist die Schlüsselzone zur Wiederherstellung der Struktur; ein Scheitern erhöht das Abwärtsrisiko.

- ETF-Zuflüsse werden negativ und der Spot-CVD dreht, was auf eine nachlassende Nachfrage hindeutet.

- Das offene Interesse an Futures sinkt und das Funding setzt sich auf neutral zurück, was eine risikoscheue Haltung widerspiegelt.

- Der Optionsmarkt verzeichnet eine Kompression der impliziten Volatilität, eine weichere Schiefe und einen Wechsel der Flüsse von Puts zu vorsichtigem Call-Verkauf.

- Optionen erscheinen unterbewertet, da die realisierte Volatilität die implizite übertrifft, was Short-Gamma-Händler unter Druck setzt.

- Insgesamt bleibt der Markt fragil und ist davon abhängig, wichtige Kostenbasiszonen zu halten, es sei denn, makroökonomische Schocks stören das Gleichgewicht.

On-Chain-Einblicke

Bodenbildung oder Zusammenbruch?

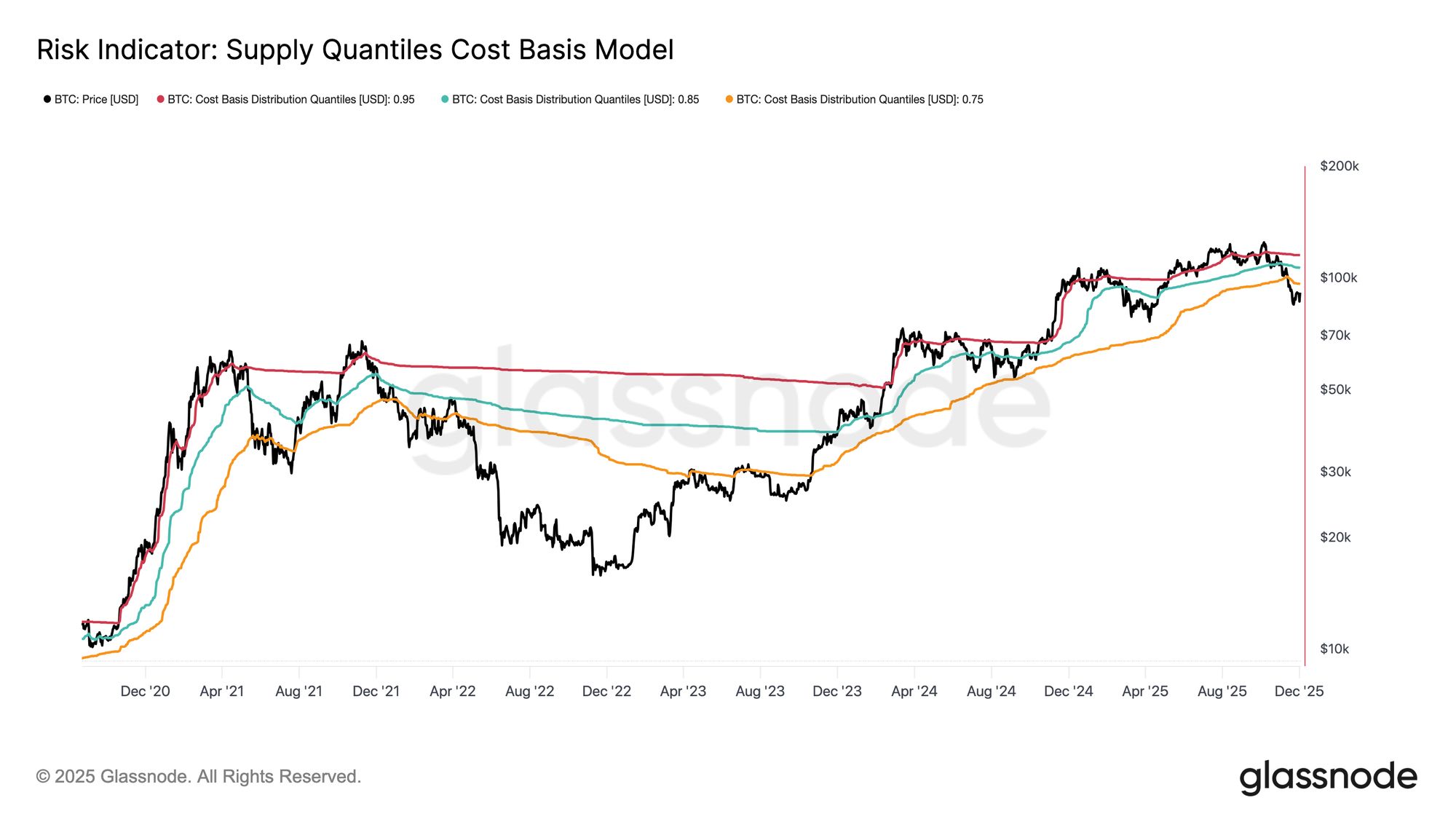

In den letzten zwei Wochen ist Bitcoin auf einen kritischen Bewertungsanker, bekannt als True Market Mean – die Kostenbasis aller nicht ruhenden Coins, ausgenommen Miner – gefallen und hat dort Unterstützung gefunden. Diese Ebene markiert oft die Trennlinie zwischen einer milden Bärenphase und einem tiefen Bärenmarkt. Obwohl der Preis zuletzt über dieser Schwelle stabilisiert hat, spiegelt die übergeordnete Marktstruktur zunehmend die Dynamik des ersten Quartals 2022 wider.

Mit dem Supply Quantiles Cost Basis Model, das die Kostenbasis von Angebotsclustern der Top-Käufer verfolgt, wird die Ähnlichkeit deutlicher. Seit Mitte November ist der Spotpreis unter das 0,75-Quantil gefallen, handelt nun nahe 96,1K USD und bringt mehr als 25 % des Angebots unter Wasser.

Dies schafft ein fragiles Gleichgewicht zwischen dem Risiko einer Kapitulation der Top-Käufer und dem Potenzial einer Verkäufererschöpfung, die einen Boden bilden könnte. Dennoch bleibt die aktuelle Struktur hochsensibel gegenüber makroökonomischen Schocks, bis der Markt das 0,85-Quantil (~106,2K USD) als Unterstützung zurückerobern kann.

Live Chart

Live Chart Schmerz dominiert

Aufbauend auf dieser strukturellen Sichtweise können wir das Angebot der Top-Käufer heranzoomen, um die Dominanz des Verlusts und damit des nicht realisierten Schmerzes anhand des Total Supply in Loss zu messen. Der 7-Tage-SMA dieser Kennzahl stieg letzte Woche auf 7,1 Mio. BTC – der höchste Stand seit September 2023 – und verdeutlicht, dass mehr als zwei Jahre Bullenmarkt-Preisanstieg nun gegen zwei flache Bodenbildungsphasen stehen.

Das aktuelle Ausmaß des Angebots im Verlustbereich, das zwischen 5 Mio. und 7 Mio. BTC liegt, ähnelt auffallend dem Seitwärtsmarkt Anfang 2022 und verstärkt die oben genannte Ähnlichkeit. Dieser Vergleich unterstreicht erneut den True Market Mean als die entscheidende Schwelle, die eine milde Bärenphase von einem Übergang in einen ausgeprägteren Bärenmarkt trennt.

Live ChartMomentum bleibt positiv

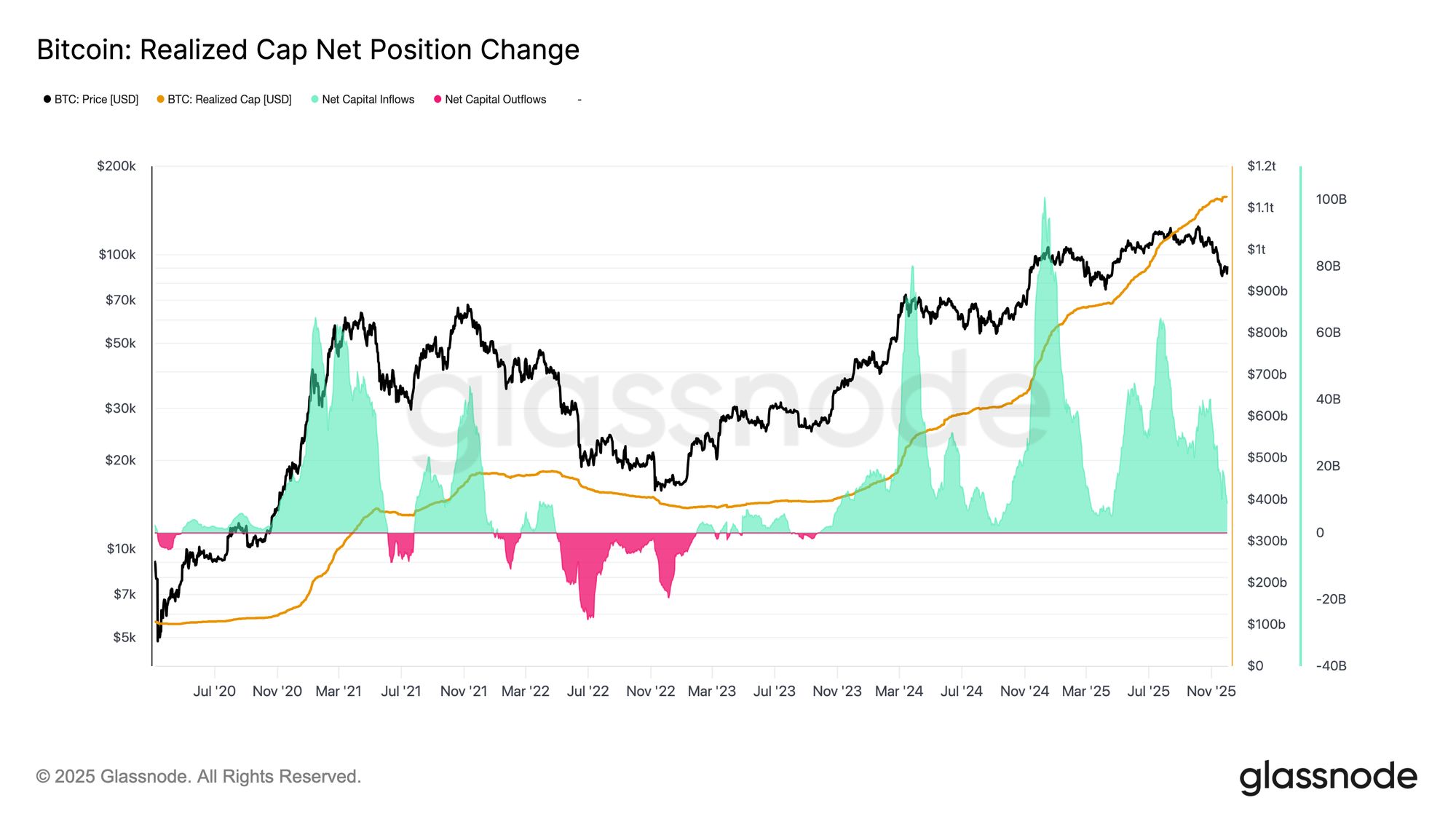

Trotz der starken Parallelen zum ersten Quartal 2022 bleibt das Kapitalmomentum, das in Bitcoin fließt, leicht positiv, was die Unterstützung am True Market Mean und die anschließende Erholung über 90K USD erklärt. Dieses Kapitalmomentum lässt sich mit der Nettoveränderung der Realized Cap messen, die derzeit bei +8,69 Mrd. USD pro Monat liegt – weit unter dem Höchststand von 64,3 Mrd. USD/Monat im Juli 2025, aber immer noch eindeutig positiv.

Solange das Kapitalmomentum über null bleibt, kann der True Market Mean weiterhin als Konsolidierungsbereich und potenzielle Bodenbildungszone dienen, statt den Beginn eines tieferen Zusammenbruchs zu markieren.

Live Chart

Live Chart Langfristige Margen schwinden

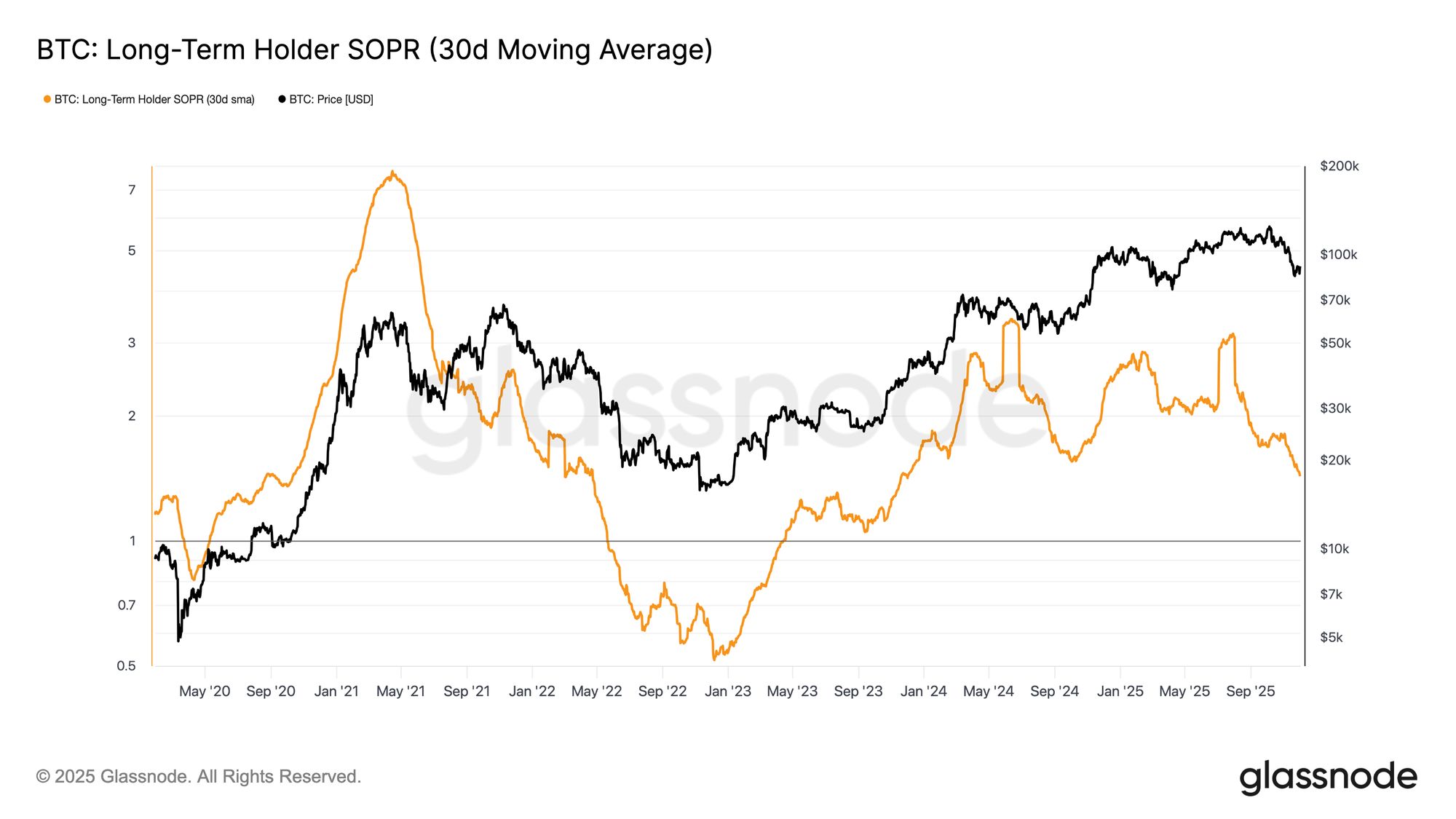

Ein anhaltendes Regime positiver Kapitalzuflüsse impliziert, dass neue Nachfrage weiterhin die Gewinnmitnahmen langfristiger Investoren absorbieren kann. Der Long-Term Holder SOPR (30-Tage-SMA), der das Verhältnis zwischen Spotpreis und Kostenbasis der aktiv ausgebenden Langzeitinhaber misst, ist zusammen mit dem Preis stark gefallen, bleibt aber über 1 (aktuell 1,43). Dieser Trend bei den Gewinnmargen spiegelt erneut die Struktur des ersten Quartals 2022 wider: Langfristige Inhaber geben weiterhin mit Gewinn aus, jedoch mit schrumpfender Marge.

Obwohl das Nachfragemomentum im Vergleich zu Anfang 2022 stärker ist, sinkt die Liquidität weiter, sodass es für die Bullen entscheidend ist, über dem True Market Mean zu bleiben, bis eine neue Nachfragwelle den Markt erreicht.

Live Chart

Live Chart Off-Chain-Einblicke

ETF-Nachfrage schwächt sich ab

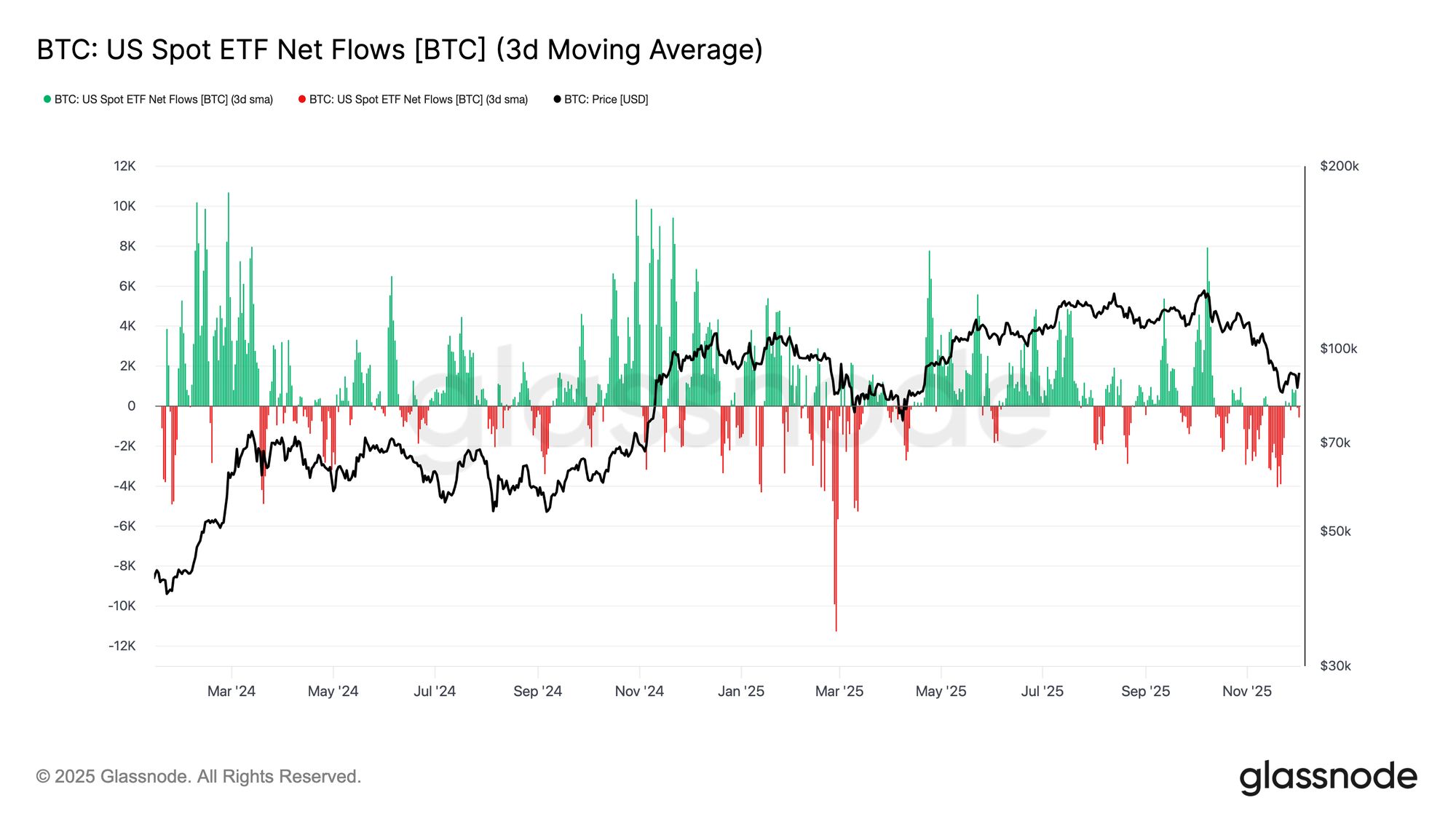

Mit Blick auf die Spotmärkte haben US-Bitcoin-ETFs eine deutliche Verschlechterung der Nettozuflüsse erlebt, wobei der 3-Tage-Durchschnitt im November deutlich ins Negative gerutscht ist. Dies stellt eine klare Umkehr des anhaltenden Zuflussregimes dar, das den Preis zu Beginn des Jahres stützte, und spiegelt eine Abkühlung der neuen Kapitalallokation in den Vermögenswert wider. Die Abflüsse sind breit über die Emittenten verteilt, was auf eine vorsichtigere Haltung institutioneller Teilnehmer angesichts der schwächeren Marktbedingungen hindeutet.

Der Spotmarkt steht nun vor einem schwächeren Nachfrageumfeld, was die unmittelbare Kaufunterstützung verringert und den Preis anfälliger für externe Schocks und makrogetriebene Volatilität macht.

Live Chart

Live Chart Spot-Bid schwächt sich ab

Aufbauend auf der Verschlechterung der ETF-Nachfrage hat sich auch der Cumulative Volume Delta (CVD) an den wichtigsten Börsen zurückgebildet, wobei sowohl Binance als auch der aggregierte Sektor anhaltend negativ tendieren. Dies deutet auf einen stetigen Anstieg des verkäufergetriebenen Verkaufsdrucks hin, da Händler den Spread überqueren, um das Risiko zu reduzieren, statt zu akkumulieren. Selbst Coinbase, oft ein Indikator für die US-Nachfragestärke, ist abgeflacht, was auf einen breiteren Rückzug der Überzeugung auf der Spotseite hindeutet.

Da sowohl ETF-Flüsse als auch Spot-CVD-Bias defensiv werden, ruht der Markt nun auf einer dünneren Nachfragbasis, was den Preis anfälliger für Fortsetzungsbewegungen und makrogetriebene Volatilität macht.

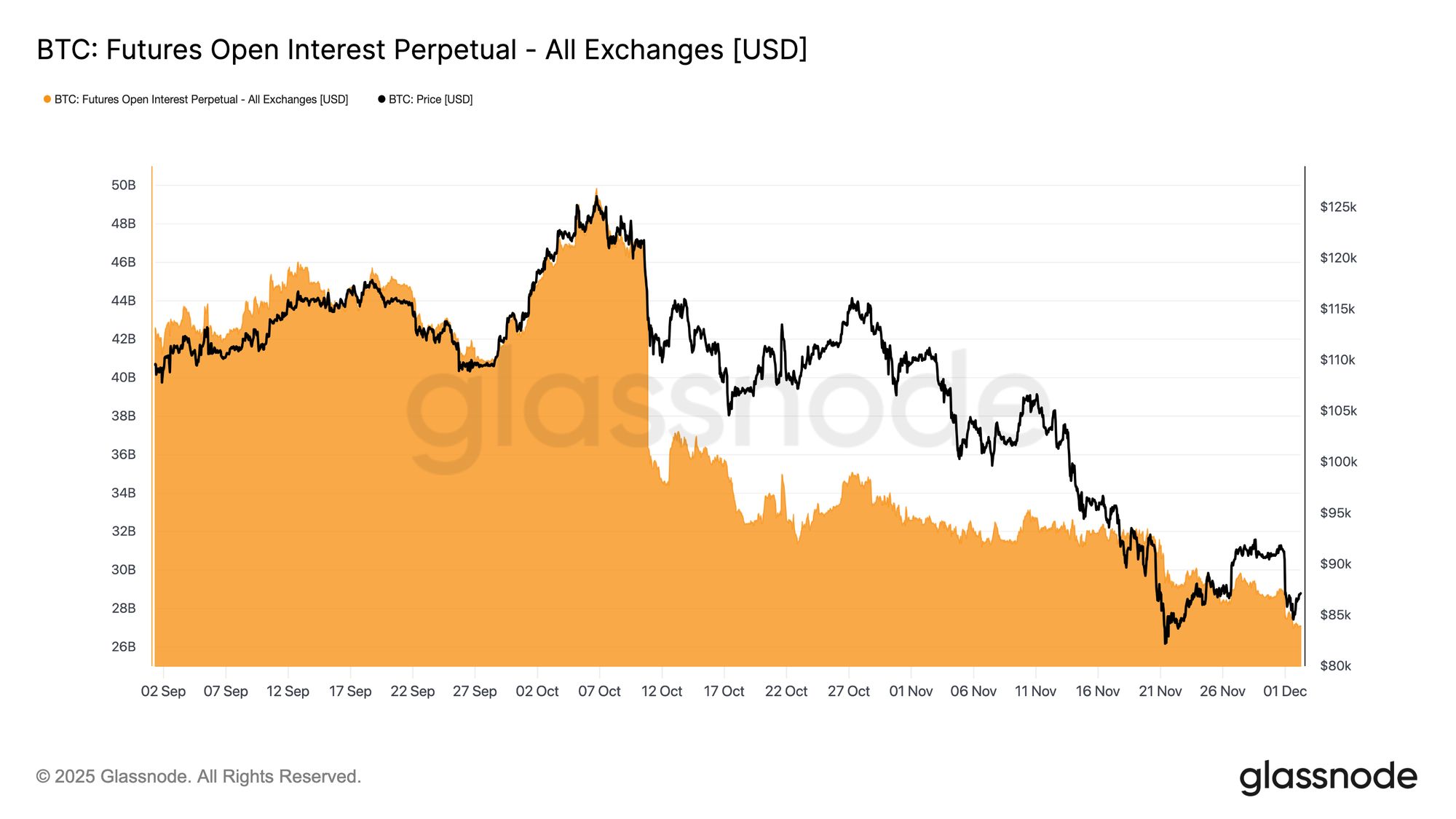

Live ChartOpen Interest sinkt weiter

Diese schwächere Nachfragestruktur setzt sich bei den Derivaten fort: Das offene Interesse an Futures ist bis Ende November weiter stetig zurückgegangen. Der Abbau verlief geordnet, aber anhaltend und hat einen Großteil des spekulativen Aufbaus aus dem vorherigen Aufwärtstrend ausgelöscht. Da kein nennenswerter neuer Hebel in den Markt kommt, scheinen Händler zögerlich, eine Richtungsüberzeugung auszudrücken, und bevorzugen stattdessen eine konservative, risikoscheue Haltung, während der Preis weiter sinkt.

Der Derivatemarkt befindet sich nun in einem deutlich leichteren Hebelzustand, was auf ein klares Fehlen spekulativer Risikobereitschaft hinweist und die Wahrscheinlichkeit scharfer, liquidationsgetriebener Volatilität verringert.

Live Chart

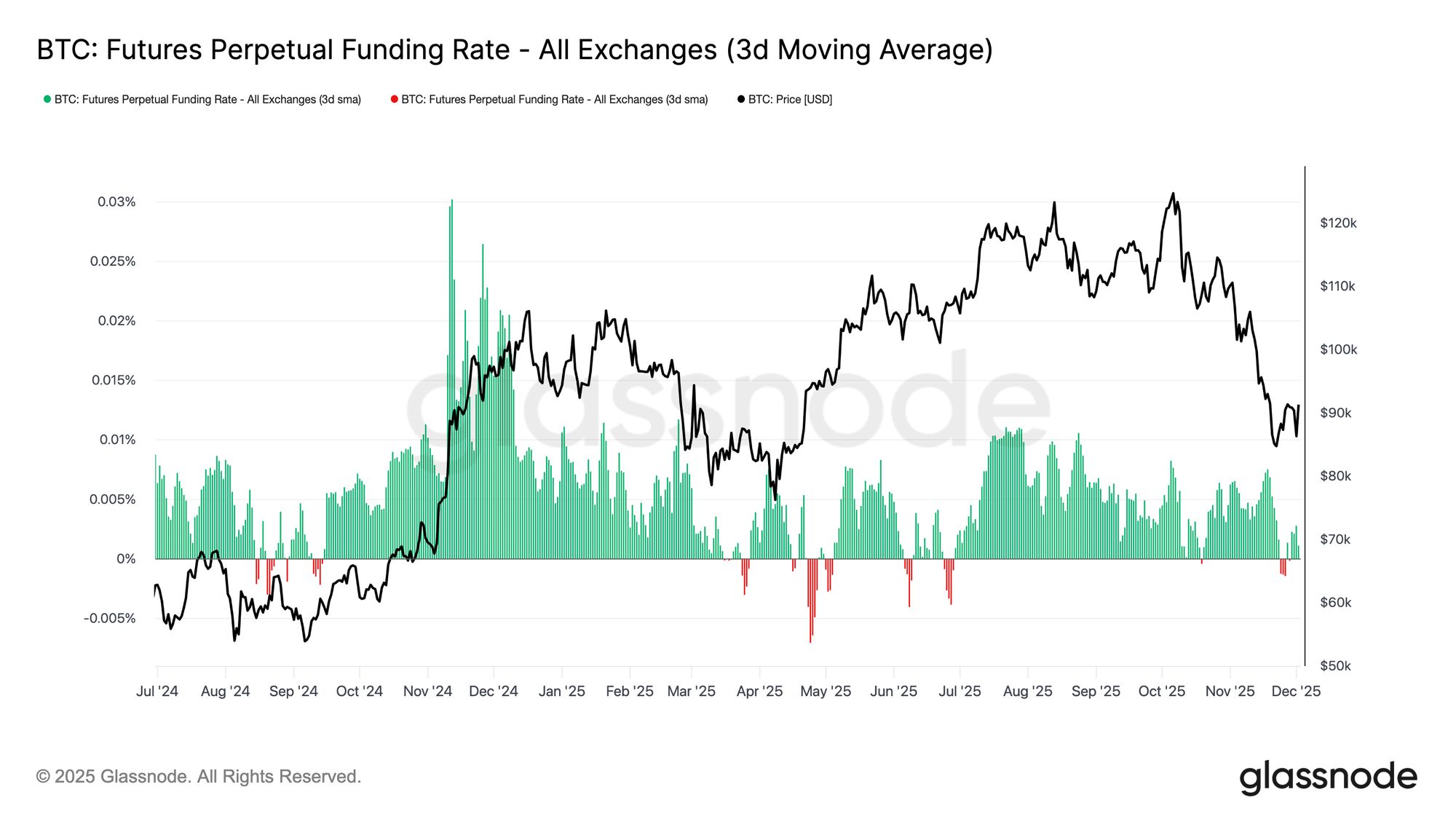

Live Chart Neutrales Funding signalisiert einen Reset

Mit weiter schrumpfendem Open Interest sind die Perpetual-Funding-Raten in einen weitgehend neutralen Bereich abgekühlt und schwanken für einen Großteil des späten Novembers um null. Dies stellt eine deutliche Verschiebung gegenüber den erhöhten positiven Fundings während früherer Expansionen dar und deutet darauf hin, dass übermäßige Long-Positionen weitgehend abgebaut wurden. Wichtig ist, dass Phasen mit leicht negativem Funding flach und kurzlebig geblieben sind, was darauf hindeutet, dass Händler trotz des Preisrückgangs nicht aggressiv auf Short setzen.

Diese neutral bis leicht negative Funding-Struktur deutet auf einen ausgewogeneren Derivatemarkt hin, bei dem das Fehlen überfüllter Long-Positionen die Abwärtsanfälligkeit verringert und eine konstruktivere Positionierung ermöglichen könnte, sollte die Nachfrage wieder stabilisieren.

Live Chart

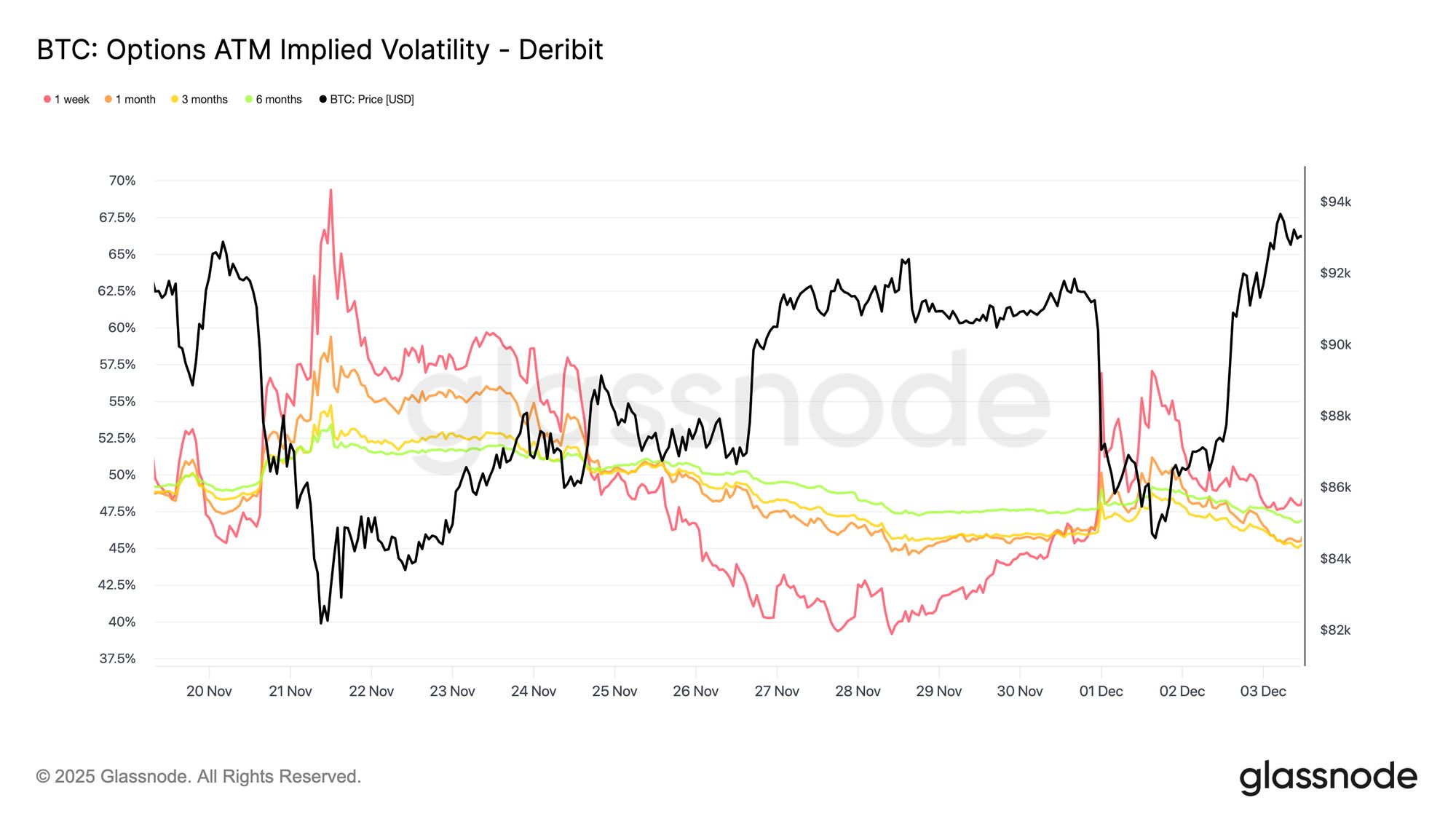

Live Chart IV-Reset über die gesamte Kurve

Im Optionsmarkt bietet die implizite Volatilität einen klaren Einblick, wie Händler zukünftige Unsicherheit bepreisen. Als Ausgangspunkt ist es sinnvoll, die implizite Volatilität zu verfolgen, da sie die Markterwartung künftiger Preisbewegungen widerspiegelt. Die implizite Volatilität hat sich nach den erhöhten Werten der Vorwoche nach unten zurückgesetzt. Der Preis hatte Schwierigkeiten, den Widerstand bei 92K USD zu durchbrechen, und das Ausbleiben einer Anschlussbewegung bei der Erholung ermutigte Volatilitätsverkäufer, wieder einzusteigen, wodurch die implizite Volatilität über alle Laufzeiten hinweg sank.

Die implizite Volatilität ist über die gesamte Kurve deutlich gesunken:

- Kurzfristige Kontrakte fielen von 57 % auf 48 %

- Mittelfristige Laufzeiten sanken von 52 % auf 45 %

- Längere Laufzeiten gingen von 49 % auf 47 % zurück

Diese konsistente Reduktion deutet darauf hin, dass Händler eine geringere Wahrscheinlichkeit für einen scharfen Rückgang sehen und ein ruhigeres kurzfristiges Umfeld erwarten. Der Reset signalisiert auch eine Verschiebung hin zu einer neutraleren Haltung, wobei sich der Markt von der erhöhten Vorsicht der Vorwoche entfernt.

Live Chart

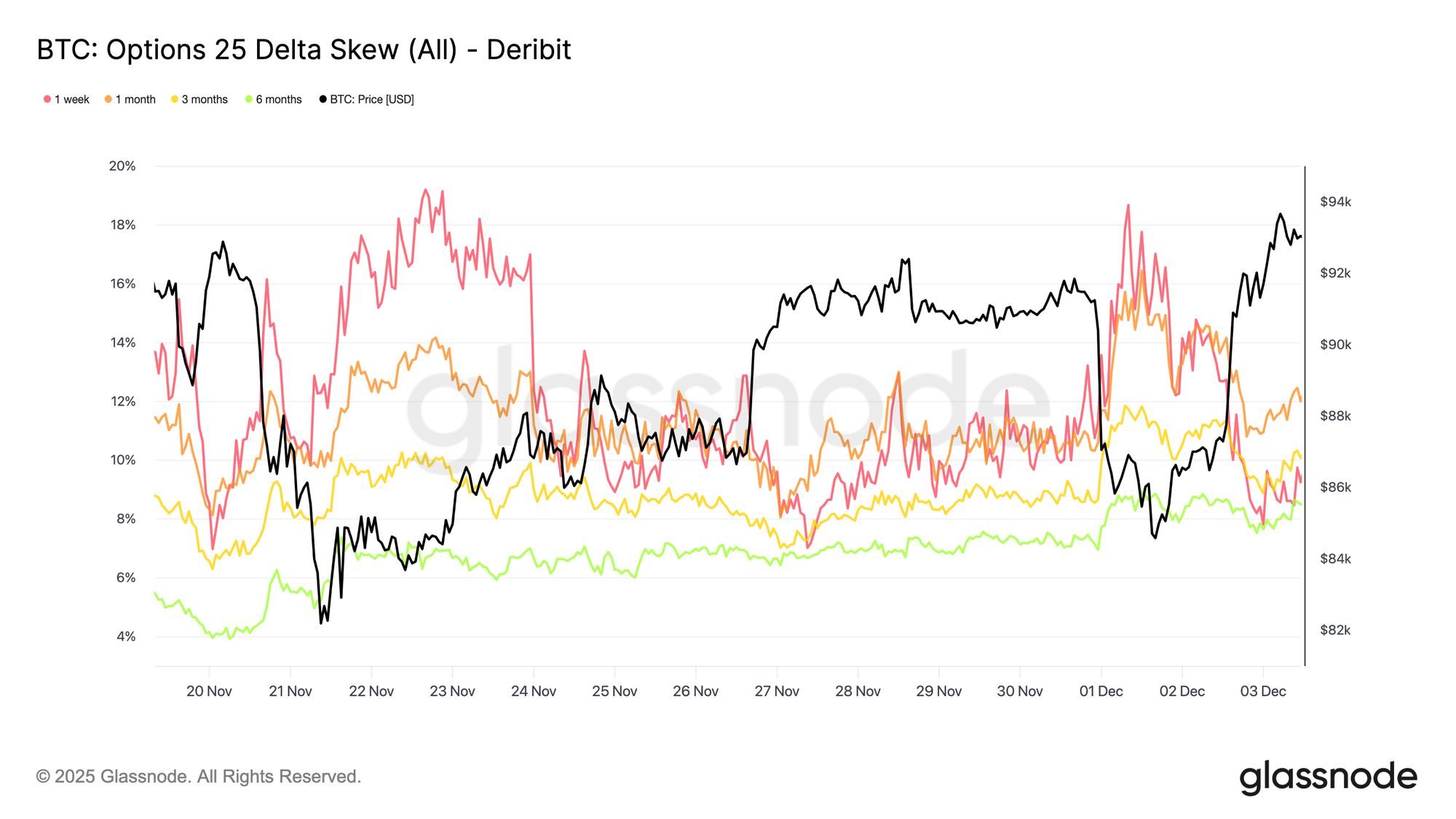

Live Chart Bärische Schiefe lässt nach

Nach der Betrachtung der impliziten Volatilität hilft die Schiefe (Skew), einzuschätzen, wie Händler Abwärts- gegenüber Aufwärtsrisiken bewerten. Sie misst den Unterschied zwischen der impliziten Volatilität von Puts und Calls. Ist die Schiefe positiv, zahlen Händler einen Aufpreis für Abwärtsschutz; ist sie negativ, zahlen sie mehr für Aufwärtschancen. Die Richtung der Schiefe ist ebenso wichtig wie das Niveau. Ein kurzfristiger Skew von 8 Prozent sendet beispielsweise eine ganz andere Botschaft, wenn er in zwei Tagen von 18 Prozent gefallen ist, als wenn er von einem negativen Wert gestiegen ist.

Der kurzfristige Skew bewegte sich von 18,6 % am Montag, während des Rückgangs auf 84,5K USD, der durch die japanische Anleihenerzählung ausgelöst wurde, auf 8,4 % bei der Erholung. Dies deutet darauf hin, dass die anfängliche Reaktion übertrieben war. Längere Laufzeiten passten sich langsamer an, was darauf hindeutet, dass Händler bereit sind, kurzfristige Aufwärtsbewegungen zu verfolgen, aber unsicher über deren Nachhaltigkeit bleiben.

Live Chart

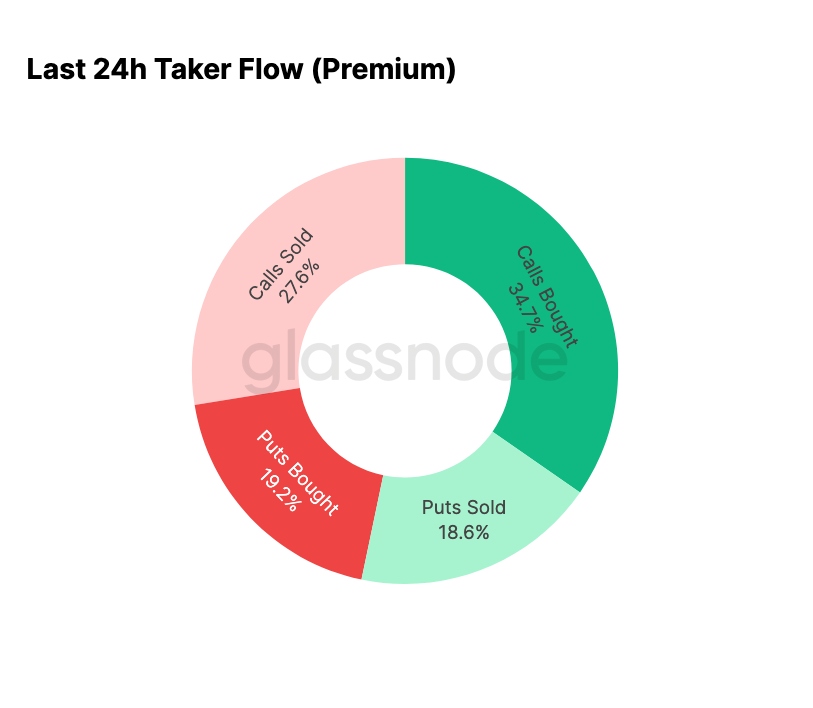

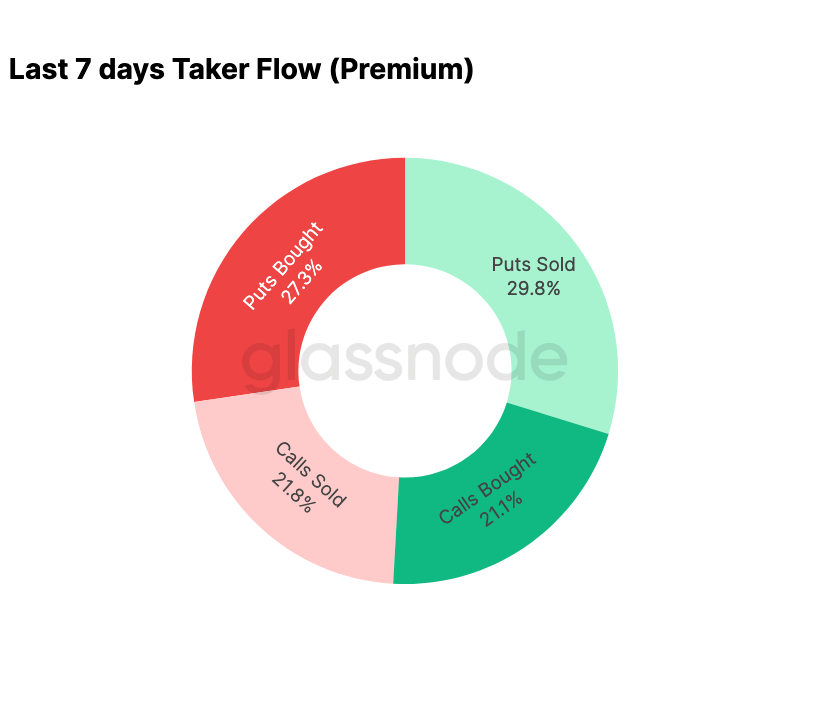

Live Chart Angst löst sich auf

Die Flussdaten zeigen einen klaren Kontrast zwischen den letzten sieben Tagen und der anschließenden Erholung. Zu Beginn der Woche dominierte das Put-Kauf-Volumen, was die Angst vor einer Wiederholung der Preisbewegung vom August 2024 widerspiegelte, die mit Bedenken über eine mögliche Auflösung des japanischen Carry-Trades verbunden war. Da dieses Risiko bereits erlebt wurde, wusste der Markt bereits, wie weit sich eine solche Ansteckung ausbreiten könnte und welche Art von Erholung typischerweise folgt. Sobald sich der Preis stabilisierte, verschoben sich die Flüsse schnell: Die Erholung brachte eine deutliche Neigung zur Call-Aktivität und kehrte das Muster der Stressperiode fast vollständig um.

Es ist auch erwähnenswert, dass Dealer auf dem aktuellen Niveau weiterhin long Gamma sind und dies voraussichtlich bis zum größten Verfall des Jahres am 26. Dezember bleiben werden. Diese Positionierung hält Preisbewegungen typischerweise im Zaum. Nach diesem Verfall wird die Positionierung zurückgesetzt und der Markt startet mit neuen Dynamiken ins Jahr 2026.

Live Chart

Live Chart  Live Chart

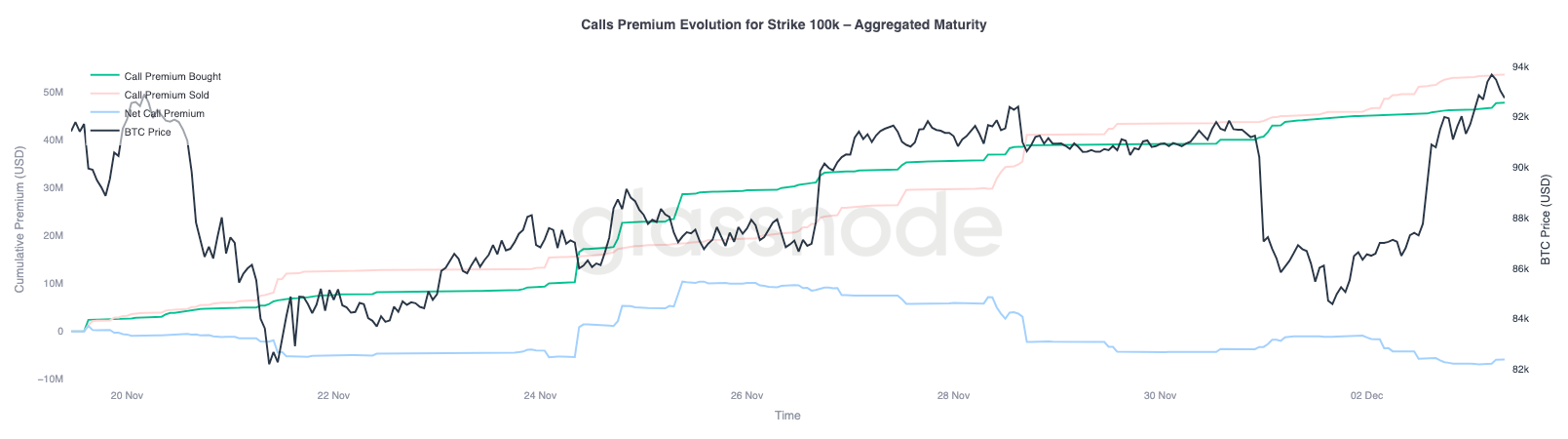

Live Chart 100K Call-Prämienentwicklung

Der Fokus auf die Call-Prämie beim 100K-Strike hilft, zu klären, wie Händler dieses wichtige psychologische Niveau angehen. Auf der rechten Seite des Charts bleibt die verkaufte Call-Prämie über der gekauften Call-Prämie, und die Lücke zwischen beiden hat sich während der Erholung in den letzten 48 Stunden vergrößert. Diese Ausweitung deutet darauf hin, dass die Überzeugung, 100K zurückzuerobern, weiterhin begrenzt ist. Das Niveau dürfte Widerstand hervorrufen, insbesondere da die implizite Volatilität bei Aufwärtsbewegungen komprimiert und bei Abwärtsbewegungen wieder aufgebaut wird. Dieses Muster verstärkt das mittelfristige, rückkehrende Verhalten der impliziten Volatilität innerhalb der aktuellen Spanne.

Das Prämienprofil zeigt auch, dass Händler nicht auf einen aggressiven Ausbruch vor der FOMC-Sitzung setzen. Stattdessen spiegeln die Flüsse eine vorsichtigere Haltung wider, bei der Aufwärtsbewegungen verkauft statt verfolgt werden. Die jüngste Erholung fehlt daher die Überzeugung, die typischerweise erforderlich ist, um ein so bedeutendes Niveau wie 100K herauszufordern.

Live Chart

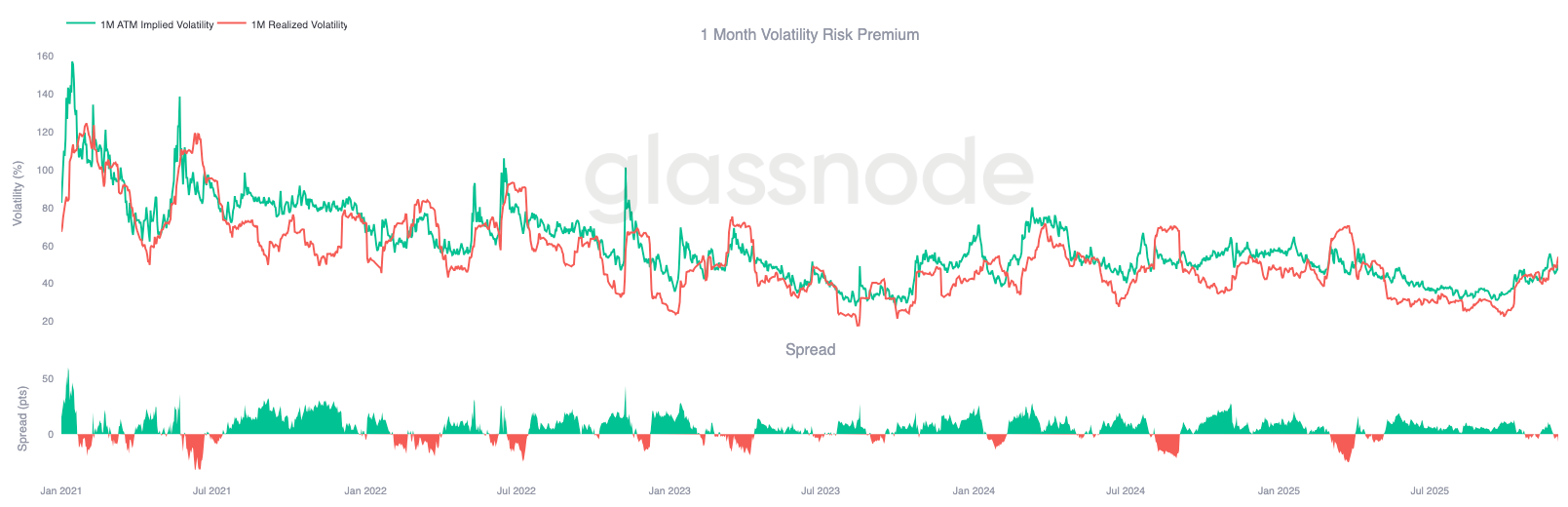

Live Chart Unterbewertete Volatilität

Kombiniert man den Reset der impliziten Volatilität mit den starken Schwankungen in beide Richtungen in dieser Woche, ergibt sich eine negative Volatilitätsrisikoprämie. Die Volatilitätsrisikoprämie ist normalerweise positiv, da Händler eine Entschädigung für das Risiko von Volatilitätsspitzen verlangen. Ohne diese Prämie können Händler, die Short-Volatilität sind, das von ihnen übernommene Risiko nicht monetarisieren.

Auf dem aktuellen Niveau liegt die implizite Volatilität unter der realisierten Volatilität, was bedeutet, dass Optionen kleinere Bewegungen einpreisen, als der Markt tatsächlich liefert. Dies schafft ein günstiges Umfeld für Long-Gamma-Positionen, da jede Schwankung monetarisiert werden kann, wenn die realisierten Bewegungen die in den Optionspreisen implizierten übertreffen.

Live Chart

Live Chart Fazit

Bitcoin handelt weiterhin in einem strukturell fragilen Umfeld, in dem On-Chain-Schwäche und nachlassende Nachfrage auf eine vorsichtigere Derivatelandschaft treffen. Der Preis hat sich kurzzeitig über dem True Market Mean stabilisiert, doch die übergeordnete Struktur ähnelt nun stark dem ersten Quartal 2022, mit über 25 % des Angebots unter Wasser, steigenden realisierten Verlusten und erhöhter Sensibilität gegenüber makroökonomischen Schocks. Positives Kapitalmomentum, wenn auch deutlich schwächer als zu Jahresbeginn, bleibt eines der wenigen konstruktiven Signale, das einen tieferen Zusammenbruch verhindert.

Off-Chain-Indikatoren verstärken diesen defensiven Ton. ETF-Flüsse sind negativ geworden, der Spot-CVD hat sich zurückgebildet und das offene Interesse an Futures wird stetig abgebaut. Die Funding-Raten liegen nahe bei neutral und spiegeln weder bullische Überzeugung noch aggressiven Short-Druck wider. Am Optionsmarkt ist die implizite Volatilität komprimiert, die Schiefe hat sich abgeschwächt, die Flüsse haben sich umgekehrt und Optionen werden derzeit im Vergleich zur realisierten Volatilität unterbewertet gehandelt, was Vorsicht statt erneuter Risikobereitschaft signalisiert.

Mit Blick nach vorn ist das Halten innerhalb des 0,75–0,85-Quantilbands (96,1K–106K USD) entscheidend, um die Marktstruktur zu stabilisieren und die Abwärtsanfälligkeit bis zum Jahresende zu verringern. Umgekehrt bleibt der True Market Mean die wahrscheinlichste Bodenbildungszone, es sei denn, ein negativer makroökonomischer Auslöser stört das ohnehin schon empfindliche Gleichgewicht des Marktes.

Bitte lesen Sie unseren Transparenzhinweis bei der Verwendung von Börsendaten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Debatte über Tokenisierung offenbart während des SEC-Panels Unterschiede in den Perspektiven zwischen TradeFi und Krypto hinsichtlich der Dezentralisierung.

Am Donnerstag diskutierten Führungskräfte von Unternehmen wie Citadel Securities, Coinbase und Galaxy das Thema Tokenisierung bei einer Sitzung des SEC Investor Advisory Committee. Das Treffen am Donnerstag folgte einen Tag, nachdem es Spannungen zwischen einigen Krypto-Befürwortern und einem am Mittwoch eingereichten Schreiben von Citadel Securities gab.

Der IWF warnt, dass Stablecoins die Währungsersetzung beschleunigen und die Kontrolle der Zentralbanken schwächen könnten.

Die IWF warnte am Donnerstag, dass Stablecoins in Ländern mit schwachen Währungssystemen die Währungs-Substitution beschleunigen könnten, was die Kontrolle der Zentralbanken über Kapitalströme verringert. Laut IWF könnte der Anstieg von dollar-gestützten Stablecoins und deren einfache grenzüberschreitende Nutzung dazu führen, dass Menschen und Unternehmen in instabilen Volkswirtschaften bevorzugt Dollar-Stablecoins statt der lokalen Währungen verwenden.

MetaMasks neuestes Produkt, „Transaction Shield“, ist jetzt live