Wirtschaftliche Wahrheit: KI treibt das Wachstum allein an, Kryptowährungen werden zu geopolitischen Vermögenswerten

Der Markt wird nicht mehr von Fundamentaldaten getrieben.

Original Article Title: The REAL state that we are in

Original Article Author: arndxt, Cryptocurrency Analyst

Original Article Translation: Chopper, Foresight News

Wenn Sie meinen vorherigen Artikel über Makrotrends gelesen haben, haben Sie vielleicht schon einen Einblick bekommen. In diesem Artikel werde ich Ihnen den tatsächlichen Zustand der aktuellen Wirtschaft aufschlüsseln: Die einzige Triebkraft für das BIP-Wachstum ist Künstliche Intelligenz (AI); alle anderen Bereiche wie Arbeitsmarkt, Haushaltsfinanzen, Erschwinglichkeit, Zugang zu Vermögenswerten usw. befinden sich im Abwärtstrend; und alle warten auf einen „zyklischen Wendepunkt“, aber so etwas wie einen „Zyklus“ gibt es nicht mehr.

Die Wahrheit ist:

· Der Markt wird nicht mehr von Fundamentaldaten getrieben

· Investitionen in AI sind die einzige Säule, um einen technologischen Niedergang zu vermeiden

· Eine Liquiditätsflut wird 2026 einsetzen, und der Marktkonsens hat dies noch nicht einmal eingepreist

· Die Vermögensungleichheit ist zu einem makroökonomischen Widerstand geworden, der politische Anpassungen erzwingt

· Der Engpass für AI ist nicht die GPU, sondern die Energie

· Kryptowährungen werden zur einzigen Anlageklasse mit echtem Aufwärtspotenzial für die jüngere Generation und gewinnen dadurch politische Bedeutung

Unterschätzen Sie nicht das Risiko dieser Transformation und verpassen Sie nicht die Chancen.

Marktdynamik entkoppelt von Fundamentaldaten

Die Preisschwankungen des vergangenen Monats wurden nicht durch neue Wirtschaftsdaten gestützt, sondern durch heftige Turbulenzen aufgrund des Kurswechsels der Fed verursacht.

Allein durch die Äußerungen einzelner Fed-Vertreter schwankte die Wahrscheinlichkeit einer Zinssenkung von 80% auf 30% und wieder zurück auf 80%. Dieses Phänomen bestätigt das Kernelement des aktuellen Marktes: Der Einfluss systematischer Kapitalströme übertrifft bei weitem aktive makroökonomische Einschätzungen.

Hier ist der Nachweis auf mikrostruktureller Ebene:

1) Volatilitätsgesteuerte Fonds reduzieren mechanisch den Leverage bei Volatilitätsspitzen und erhöhen ihn bei abnehmender Volatilität.

Diese Fonds kümmern sich nicht um die „Wirtschaft“, sondern passen ihr Investmentengagement anhand einer einzigen Variablen an: der Marktvolatilität.

Wenn die Marktvolatilität zunimmt, reduzieren sie das Risiko durch Verkäufe; wenn die Volatilität abnimmt, erhöhen sie das Risiko durch Käufe. Das führt zu automatischen Verkäufen bei Marktschwäche und automatischen Käufen bei Marktstärke und verstärkt so die beidseitige Volatilität.

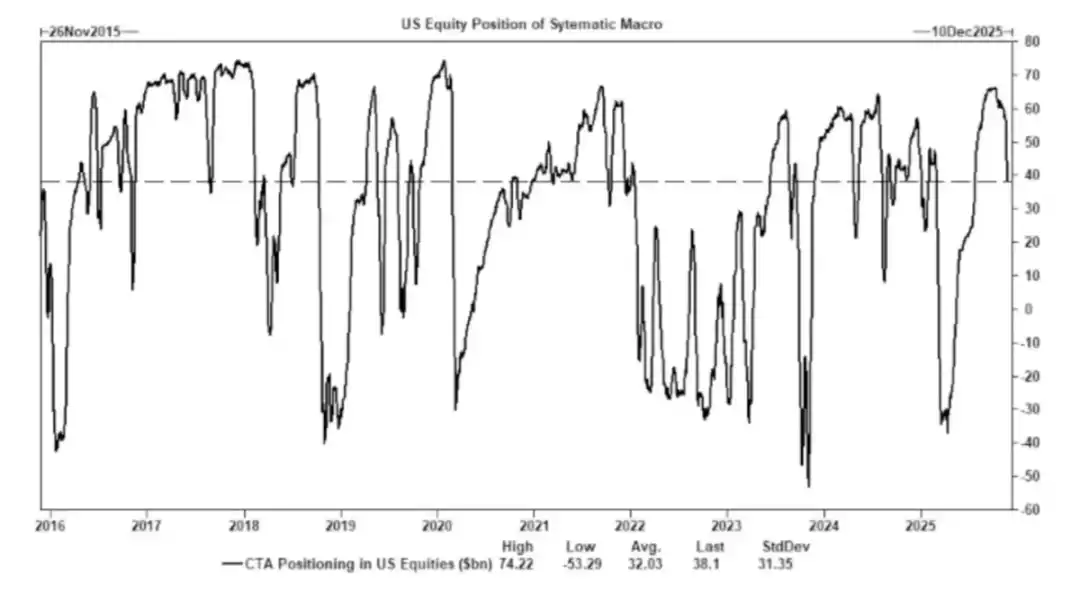

2) Commodity Trading Advisors (CTAs) wechseln Long- und Short-Positionen bei vordefinierten Trendniveaus und erzeugen dadurch erzwungene Kapitalströme.

CTAs folgen strikten Trendregeln, ohne subjektive „Meinungen“, sondern führen rein mechanisch aus: Kaufen, wenn der Preis ein bestimmtes Niveau überschreitet, verkaufen, wenn der Preis unter ein bestimmtes Niveau fällt.

Wenn genügend CTAs gleichzeitig die gleiche Schwelle erreichen, kann dies – selbst bei unveränderten Fundamentaldaten – groß angelegte koordinierte Käufe und Verkäufe auslösen und sogar dazu führen, dass der gesamte Index mehrere Tage lang kontinuierlich schwankt.

3) Aktienrückkauf-Fenster bleiben die größte Quelle der Nettokapitalnachfrage.

Unternehmensaktienrückkäufe sind die größten Nettokäufer am Aktienmarkt – größer als Privatanleger, Hedgefonds und Pensionsfonds.

Während des offenen Rückkauffensters pumpen Unternehmen jede Woche Milliarden Dollar in den Markt, was zu Folgendem führt:

· Intrinsischer Aufwärtsdruck während der Rückkauf-Saison

· Deutliche Marktschwäche nach Schließung des Rückkauffensters

· Strukturelle Käufe, die nicht mit Makrodaten zusammenhängen

Deshalb kann der Aktienmarkt auch bei gedrückter Marktstimmung steigen.

4) Die Inversionskurve des Volatilitätsindex (VIX) spiegelt kurzfristige Absicherungsungleichgewichte wider, nicht „Panik“.

Normalerweise ist die langfristige Volatilität (3-Monats-VIX) höher als die kurzfristige (1-Monats-VIX). Wenn sich dieses Verhältnis umkehrt, wird oft „steigende Panikstimmung“ angenommen, aber heute wird dieses Phänomen hauptsächlich durch folgende Faktoren getrieben:

· Kurzfristige Absicherungsnachfrage

· Positionsanpassungen der Optionshändler

· Zuflüsse in wöchentliche Optionsfonds

· Systematische Strategieanpassungen zum Monatsende

Das bedeutet: VIX-Anstieg ≠ Panik, sondern ist das Ergebnis von Hedgefonds-Strömen.

Diese Unterscheidung ist entscheidend; Volatilität wird heute durch Handelsverhalten und nicht durch narrative Logik getrieben.

Das aktuelle Marktumfeld ist empfindlicher gegenüber Stimmung und Kapitalströmen: Wirtschaftsdaten sind zu einem nachlaufenden Indikator für Vermögenspreise geworden, und die Kommunikation der Federal Reserve ist zum Haupttreiber der Volatilität geworden. Liquidität, Positionsstruktur und politischer Ton ersetzen die Fundamentaldaten als Schlüsselfaktoren der Preisfindung.

AI ist der Schlüssel zur Vermeidung einer umfassenden Rezession

AI ist zum Stabilisator der Makroökonomie geworden: Sie ersetzt effektiv die zyklische Nachfrage nach Neueinstellungen, stützt die Unternehmensprofitabilität und hält das BIP-Wachstum auch bei schwacher Arbeitskräftebasis aufrecht.

Das bedeutet, dass die Abhängigkeit der US-Wirtschaft von AI-Investitionen die öffentliche Anerkennung durch politische Entscheidungsträger bei weitem übersteigt.

· Künstliche Intelligenz drückt die Arbeitsnachfrage des Drittels der Arbeitskräfte mit den geringsten Qualifikationen und der höchsten Ersetzbarkeit. Genau hier zeigen sich normalerweise zuerst Anzeichen eines konjunkturellen Abschwungs.

· Produktivitätsgewinne haben eine ansonsten allgegenwärtige Verschlechterung des Arbeitsmarktes verschleiert. Die Produktion bleibt stabil, da Maschinen Arbeiten übernehmen, die zuvor von Berufseinsteigern ausgeführt wurden.

· Reduzierte Mitarbeiterzahlen, erhöhte Unternehmensgewinnmargen und Haushalte, die die sozioökonomische Last tragen, haben das Einkommen von Arbeit zu Kapital verschoben – ein typisches Rezessionsmuster.

· AI-bezogene Kapitalbildung hält das BIP künstlich widerstandsfähig. Ohne Investitionen im Bereich der künstlichen Intelligenz wären die BIP-Daten insgesamt deutlich schwächer.

Regulierungsbehörden und politische Entscheidungsträger werden zwangsläufig AI-Investitionen durch Industriepolitik, Kreditausweitung oder strategische Anreize unterstützen, denn die Alternative wäre eine wirtschaftliche Rezession.

Die Vermögensschere ist zur makroökonomischen Begrenzung geworden

Mike Greens These, dass die „Armutsgrenze ≈ 130.000 - 150.000 US-Dollar“ beträgt, löste heftige Reaktionen aus und verdeutlicht die tiefe Resonanz dieses Problems.

Kernwahrheiten sind:

· Kindererziehungskosten übersteigen Miete/Hypothek

· Wohnen ist strukturell unerschwinglich geworden

· Die Babyboomer-Generation dominiert den Vermögensbesitz

· Jüngere Generationen verfügen nur über Einkommen, aber keine Kapitalakkumulation

· Vermögenspreisinflation vergrößert die Vermögensschere Jahr für Jahr

Die Vermögensschere wird Anpassungen der Fiskalpolitik, der regulatorischen Haltung und der Interventionen an den Vermögensmärkten erzwingen. Kryptowährungen werden als Instrument für die jüngere Generation zur Beteiligung am Kapitalwachstum zunehmend politische Bedeutung erlangen, was politische Entscheidungsträger zu einer Anpassung ihrer Haltung veranlassen wird.

Der Engpass für AI-Skalierung ist Energie, nicht Rechenleistung

Energie wird zum neuen zentralen Narrativ: Die skalierbare Entwicklung der AI-Wirtschaft hängt von der synchronen Erweiterung der Energieinfrastruktur ab.

Die Diskussion über GPUs übersieht einen kritischeren Engpass: Stromversorgung, Netzkapazität, Bau von Kern- und Gaskraftwerken, Kühlinfrastruktur, Kupfer und Schlüsselmineralien sowie Standortbeschränkungen für Rechenzentren.

Energie wird zum limitierenden Faktor in der AI-Entwicklung. In den nächsten zehn Jahren wird der Energiesektor (insbesondere Kernenergie, Erdgas und Netzmodernisierung) einer der Bereiche mit dem höchsten Hebel für Investitionen und Politik sein.

Eine zweigeteilte Wirtschaft entsteht mit wachsender Kluft

Die US-Wirtschaft spaltet sich in zwei große Blöcke: den kapitalgetriebenen AI-Sektor und den arbeitsabhängigen traditionellen Sektor, mit wenig Überschneidung und immer weiter auseinandergehenden Anreizstrukturen.

Die AI-Wirtschaft expandiert weiter:

· Hohe Produktivität

· Hohe Gewinnmargen

· Geringe Arbeitsabhängigkeit

· Strategisch geschützt

· Zieht Kapitalzuflüsse an

Die Realwirtschaft schrumpft weiter:

· Schwache Arbeitsaufnahmefähigkeit

· Konsumdruck

· Sinkende Liquidität

· Vermögenszentralisierung

· Inflationsdruck

In den nächsten zehn Jahren werden die wertvollsten Unternehmen diejenigen sein, die diese strukturelle Divergenz ausgleichen oder davon profitieren können.

Ausblick

· AI wird politische Unterstützung erhalten, da die Alternative Stagnation ist

· Von der Treasury gesteuerte Liquidität wird die quantitative Lockerung (QE) als wichtigsten politischen Kanal ersetzen

· Kryptowährungen werden zu einer politischen Anlageklasse, die mit Generationengerechtigkeit verbunden ist

· Der eigentliche Engpass für AI ist Energie, nicht Rechenleistung

· In den nächsten 12-18 Monaten werden Marktstimmung und Kapitalströme weiterhin die Märkte treiben

· Die Vermögensungleichheit wird politische Entscheidungen zunehmend prägen

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Eric Trumps American Bitcoin fällt um 40 %, nachdem die Token-Sperrfrist abgelaufen ist

Die an der Nasdaq gelistete American Bitcoin verzeichnete am Dienstag einen Kursrückgang von 38,83 %, da Investoren frisch freigeschaltete Aktien aus der privaten Platzierung vor dem Merger verkauften. Eric Trump, Mitbegründer von American Bitcoin, erklärte, dass mit Volatilität aufgrund des Ablaufs gerechnet wurde und dass er seine Aktien behalten werde.

Ethereum Preisprognose in Dänemark 2025: Was Experten erwarten