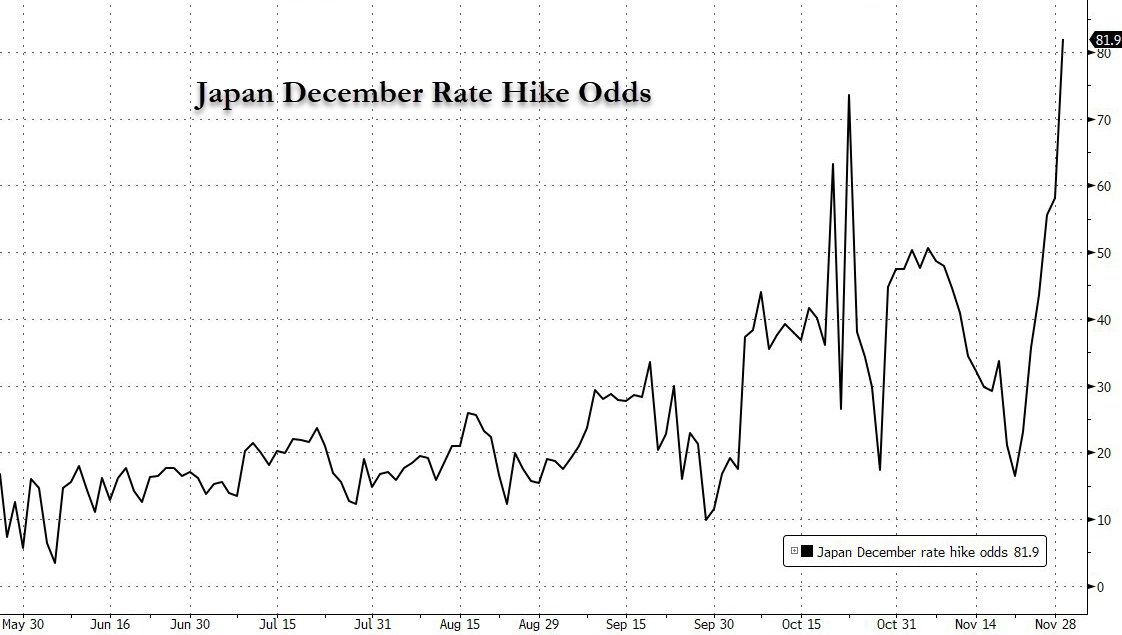

Am 1. Dezember erwähnte Kazuo Ueda, der Gouverneur der Bank of Japan, in einer seltenen Direktheit die bevorstehende geldpolitische Sitzung am 18. und 19. Dezember und erklärte, dass zu diesem Zeitpunkt „nach eigenem Ermessen eine Entscheidung getroffen wird“. Diese Aussage wurde von Investmentbanken als starkes Signal für eine politische Wende gewertet und ließ die Markterwartungen für eine Zinserhöhung im Dezember sprunghaft ansteigen – die Wahrscheinlichkeit für eine Zinserhöhung stieg innerhalb von zehn Tagen von 20% auf 80%.

Die Renditen japanischer Staatsanleihen stiegen auf den höchsten Stand der letzten Zeit, der Zinsabstand zwischen den USA und Japan verringerte sich, was den USD/JPY-Kurs nach unten drückte. Bitcoin, als Barometer für „Carry Trades“, gab innerhalb weniger Stunden nahezu die Gewinne der letzten zehn Tage wieder ab. Die potenziellen Maßnahmen der Bank of Japan werden zu einer weiteren Belastung für den Kryptomarkt, da die Märkte befürchten, dass eine unerwartete Zinserhöhung der Bank of Japan kurz vor Weihnachten – vor dem Hintergrund einer ohnehin ausgetrockneten Liquidität zum Jahresende – eine Wiederholung des „Carry Trade-Massakers“ vom Dezember 2022 und damit heftige Marktturbulenzen auslösen könnte.

Die „Zündschnur“ des Yen-Carry-Trades

Der sogenannte Yen-Carry-Trade basiert im Kern darauf, die langfristig niedrigen oder sogar negativen Zinssätze des Yen zu nutzen: Investoren leihen sich zu extrem niedrigen Kosten Yen und investieren diese in risikoreichere Anlagen wie Bitcoin, Hochzinsanleihen oder Technologiewerte, um sowohl von der Zinsdifferenz als auch von der Wertsteigerung der Vermögenswerte zu profitieren. Die lockere Geldpolitik der Bank of Japan in den vergangenen Jahrzehnten hat diesen Geschäften einen fruchtbaren Boden bereitet, und die große Menge an günstigem Yen-Kapital ist zu einer der wichtigsten Stützen für die Liquidität am Kryptomarkt geworden.

Obwohl Kazuo Ueda zuvor bereits einen restriktiveren Kurs angedeutet hatte, wird seine explizite Bezugnahme auf einen konkreten Sitzungstermin als das bislang deutlichste Signal für eine politische Wende seit seinem Amtsantritt gewertet. Die Marktreaktion folgte prompt: Mit den steigenden Erwartungen kletterte die Rendite zweijähriger japanischer Staatsanleihen auf den höchsten Stand seit 2008, der Yen wertete gegenüber dem US-Dollar zwischenzeitlich auf – ein Zeichen dafür, dass die Finanzierungskosten für Yen rapide steigen und die Gewinnspannen für Carry Trades massiv schrumpfen.

Für Investoren bedeutet dies: Sobald die Finanzierungskosten die erwarteten Renditen der Anlagen übersteigen, wird das Schließen von Carry Trades zur zwangsläufigen Wahl – also der Verkauf von Bitcoin und anderen Risikoanlagen, um Yen zurückzutauschen und Kredite zu tilgen. Diese konzentrierten Schließungen führen zu Verkaufsdruck am Kryptomarkt. Wie Jasper De Maere von der Krypto-Handelsfirma Wintermute sagt: „Die niedrigen Zinsen in Japan haben den Carry Trade begünstigt, jetzt werden diese Positionen geschlossen und alle Risikoanlagen werden verkauft.“

Bitcoin trifft der „Liquiditätsentzug“

Die Schließungswelle der Yen-Carry-Trades ist für den ohnehin in einer Liquiditätsverknappung befindlichen Bitcoin-Markt ein zusätzlicher Rückschlag. Am 1. Dezember gab Bitcoin innerhalb weniger Stunden nahezu die Gewinne der letzten zehn Tage wieder ab und fiel an diesem Tag um 4,52%. Diese Volatilität korrelierte exakt mit den geldpolitischen Signalen der Bank of Japan und dem Ausverkauf an den globalen Anleihemärkten. Es handelt sich hierbei nicht um ein isoliertes Ereignis, sondern um eine konzentrierte Manifestation des Kapitalabzugs: Wenn günstiges Kapital nach Japan zurückfließt, erleidet der Kryptomarkt einen „Aderlass“, der sich zum Jahresende, wenn die Liquidität ohnehin knapp ist, noch verstärkt.

Dieser Schock wirkt sich auf zwei Ebenen aus: Einerseits entsteht direkter Verkaufsdruck. Viele institutionelle und private Investoren, die am Carry Trade beteiligt sind, verkaufen konzentriert Bitcoin, was zu einem schnellen Preisverfall führt. Am 1. Dezember fiel Bitcoin zeitweise unter 86.000 US-Dollar – ein Ergebnis der konzentrierten Verkäufe und automatischer Stop-Loss-Orders. Daten zeigen, dass an diesem Tag Krypto-Futures im Wert von bis zu 788 Millionen US-Dollar liquidiert wurden, wobei mehr als 80% auf Long-Positionen entfielen. Hinter diesem extremen Long-Squeeze steckt nicht zuletzt eine Kettenreaktion ausgelöst durch das Schließen von Carry Trades.

Andererseits trocknet die Liquidität weiter aus. Seit November dieses Jahres hat der Bitcoin-Markt mehrere Liquiditätsschocks erlebt:

US-Spot-Bitcoin-ETFs verzeichneten im November Nettoabflüsse in Höhe von 3,5 Milliarden US-Dollar – der größte monatliche Abfluss seit Jahresbeginn. Seit dem 31. Oktober kam es vier Wochen in Folge zu Nettoabflüssen bei Bitcoin-ETFs, insgesamt in Höhe von 4,34 Milliarden US-Dollar. IBIT von BlackRock, der größte Bitcoin-ETF nach Nettovermögen, verzeichnete im November Abflüsse von 2,34 Milliarden US-Dollar und am 18. November mit 523 Millionen US-Dollar den größten Tagesabfluss seit seiner Auflegung.

Der Abzug der Yen-Carry-Trade-Mittel bedeutet, dass dem ohnehin angespannten Liquiditätspool ein weiterer entscheidender Betrag entzogen wird. Wenn die Kaufseite des Marktes schwach ist, können schon geringe Verkäufe zu erheblichen Preisschwankungen führen. Der Tagesverlust von 4,52% bei Bitcoin am 1. Dezember – ohne dass es negative Nachrichten gab – ist ein direkter Ausdruck dieser Liquiditätsanfälligkeit.

Besorgniserregender ist, dass dieser Schock kein kurzfristiges Einzelereignis ist. Solange die Zinserwartungen der Bank of Japan nicht nachlassen, könnte der Prozess der Schließung von Carry Trades andauern. Sollte die Bank of Japan auf der Sitzung am 18. und 19. Dezember tatsächlich kurz vor Weihnachten eine Zinserhöhung verkünden, würde dies einen langfristigen Trendwechsel bestätigen und könnte ein ähnliches „Carry Trade-Massaker“ wie im Dezember 2022 auslösen – mit einer noch größeren Rückführung von Yen-Kapital und einem deutlich erhöhten Verkaufsdruck auf Bitcoin.

Wie lange hält der „Krypto-Winter“ für Bitcoin noch an?

Der Schock, den die Zinserwartungen der Bank of Japan auslösen, trifft Bitcoin deshalb so stark, weil der Markt derzeit in einem fragilen Zustand mit mehreren negativen Faktoren ist. Neben der Schließung der Yen-Carry-Trades wirken Unsicherheiten bezüglich der US-Notenbank, der Rückzug institutioneller Gelder und technische Durchbrüche nach unten zusammen als „Druckmatrix“ für Bitcoin.

Auf makroökonomischer Ebene wirken die Aussagen der US-Notenbank, die Zinsen „länger hoch“ zu halten, weiterhin nach. Obwohl der Markt für Dezember mit einer Zinssenkung der Fed rechnet, lag die Kerninflationsrate (PCE) in den USA im Oktober weiterhin über dem 2%-Ziel. Powells frühere Aussage, dass die Zinsen „länger hoch bleiben werden“, hat die Hoffnung auf schnelle Zinssenkungen zerstört. In diesem Umfeld fällt es Bitcoin als nicht durch reale Werte unterlegtem Asset schwer, mit profitablen Tech-Aktien um Kapital zu konkurrieren. Der durch die Zinserhöhung der Bank of Japan ausgelöste Kapitalrückfluss verschärft diesen „Kapitalmangel“ zusätzlich.

Strukturell betrachtet sind sowohl die technischen als auch die Stimmungsindikatoren für Bitcoin derzeit schwach. Bitcoin ist vom Hoch bei 126.000 US-Dollar Mitte Oktober auf etwa 86.000 US-Dollar gefallen, technische Indikatoren senden klare Verkaufssignale – der Relative Strength Index (RSI) nähert sich zwar dem überverkauften Bereich, aber die MACD-Linie bleibt tief im negativen Bereich, was bestätigt, dass der Abwärtstrend noch nicht gebrochen ist. Der Stimmungsindikator „Fear & Greed Index“ ist auf 20 gefallen und befindet sich im Bereich „extreme Angst“. Diese Panik verstärkt den Verkaufsdruck durch das Schließen von Carry Trades und führt zu einem Teufelskreis aus „Verkauf – Kursrückgang – noch mehr Panik“.

Allerdings ist der Markt nicht völlig ohne Hoffnung. Daten zeigen, dass das MVRV-Verhältnis (Marktkapitalisierung zu realisierter Marktkapitalisierung) von Bitcoin auf 1,76 gefallen ist – ein Tiefstand seit 2023. Historisch betrachtet kommt es bei einem Wert unter 2 häufig zu kurzfristigen Erholungen. Einige Langzeitinvestoren beginnen, im Bereich von 92.000 bis 95.000 US-Dollar aufzustocken, was darauf hindeutet, dass „Bottom-Fishing“-Kapital allmählich in den Markt eintritt. Ob diese positiven Signale jedoch zu einer Trendwende führen, hängt entscheidend von makroökonomischen Faktoren ab – insbesondere vom Ergebnis der geldpolitischen Sitzung der Bank of Japan im Dezember und den weiteren Aussagen der US-Notenbank.

Überlebenslogik von Kryptowährungen im Zeichen des Politikwechsels

Die Schließungswelle der Carry Trades infolge der Zinserwartungen der Bank of Japan ist im Wesentlichen ein Spiegelbild der globalen Liquiditätsverknappung am Kryptomarkt. Die Ära, in der günstiges Kapital die Assetpreise nach oben trieb, geht zu Ende. Sowohl der „Zinskrieg“ der US-Notenbank als auch der „Ausstieg aus der Lockerung“ der Bank of Japan verändern die globale Kapitalflusslogik grundlegend. Für Bitcoin bedeutet dies, dass der Markt von einem „liquiditätsgetriebenen“ zu einem „wertgetriebenen“ Modus übergeht. Reine Spekulationslogiken, die nur auf Kapitalzuflüsse setzen, verlieren an Wirkung, während Krypto-Assets mit realen Anwendungsszenarien in der Differenzierung hervorstechen könnten.

Kurzfristig muss Bitcoin weiterhin dem doppelten Druck aus der Schließung der Yen-Carry-Trades und der Unsicherheit über die US-Notenbank standhalten. Die Unterstützung bei 85.000 US-Dollar wird zur entscheidenden Verteidigungslinie. Für Investoren könnte es in dieser von makroökonomischen Faktoren dominierten Marktphase der beste Ansatz sein, kurzfristige Spekulationen zu vermeiden und sich auf den fundamentalen Wert und langfristige Trends der Assets zu konzentrieren, um den aktuellen „Krypto-Winter“ zu überstehen. Das „Ablaufen“ der Yen-Carry-Trades macht die wahre Struktur des Kryptomarktes immer deutlicher.