Autor: Biteye Kernmitarbeiter Viee

Was ist nach dem Platzen der Blase die Überlebensgrundlage für Krypto-Projekte?

In jener Zeit, in der jede Geschichte erzählt werden konnte und jede Bewertung überhöht war, schien Cashflow nicht notwendig zu sein. Doch heute ist das anders.

VCs ziehen sich zurück, die Liquidität wird knapper. In einem solchen Marktumfeld ist die Fähigkeit, Geld zu verdienen und einen positiven Cashflow zu erzielen, das erste Kriterium, um die Basis eines Projekts zu prüfen.

Im Gegensatz dazu gibt es Projekte, die mit stabilen Einnahmen durch den Zyklus kommen. Laut Daten von DeFiLlama erzielten die drei umsatzstärksten Krypto-Projekte im Oktober 2025 monatliche Einnahmen von 688 Millionen (Tether), 237 Millionen (Circle) und 102 Millionen (Hyperliquid) US-Dollar.

In diesem Artikel möchten wir über diese Projekte mit echtem Cashflow sprechen. Sie drehen sich meist um zwei Dinge: Handel und Aufmerksamkeit. Die beiden grundlegendsten Wertquellen in der Geschäftswelt sind auch im Kryptobereich nicht anders.

01 Zentrale Börsen: Das stabilste Einkommensmodell

Im Kryptobereich war es nie ein Geheimnis, dass Börsen am meisten verdienen.

Die Haupteinnahmequellen der Börsen sind Handelsgebühren, Listing-Gebühren usw. Bei Binance beispielsweise machen der Spot- und Derivatehandel täglich langfristig etwa 30-40% des gesamten Marktvolumens aus. Selbst im schwächsten Jahr 2022 betrug der Jahresumsatz 12 Milliarden US-Dollar, und im aktuellen Bullenmarktzyklus wird der Umsatz nur noch höher sein. (Daten von CryptoQuant)

Zusammengefasst: Solange gehandelt wird, erzielen Börsen Einnahmen.

Ein weiteres Beispiel ist Coinbase. Als börsennotiertes Unternehmen sind deren Daten transparenter. Im dritten Quartal 2025 erzielte Coinbase einen Umsatz von 1,9 Milliarden US-Dollar und einen Nettogewinn von 433 Millionen US-Dollar. Haupteinnahmequelle ist der Handel, der mehr als die Hälfte beiträgt, der Rest stammt aus Abonnements und Serviceleistungen. Auch andere große Börsen wie Kraken und OKX verdienen stabil; Kraken soll 2024 etwa 1,5 Milliarden US-Dollar Umsatz gemacht haben.

Der größte Vorteil dieser CEX ist, dass Handel von Natur aus Einnahmen generiert. Im Gegensatz zu vielen Projekten, die noch um ein funktionierendes Geschäftsmodell kämpfen, verdienen sie bereits solide durch Servicegebühren.

Mit anderen Worten: In einer Phase, in der es immer schwieriger wird, Geschichten zu erzählen und das schnelle Geld versiegt, sind CEX eine der wenigen Akteure, die ohne Finanzierung allein durch eigene Einnahmen überleben können.

02 On-Chain-Projekte: PerpDex, Stablecoins, Public Chains

Laut DefiLlama-Daten bis zum 27. November 2025 sind die zehn umsatzstärksten On-Chain-Protokolle der letzten 30 Tage wie folgt dargestellt.

Daraus ist ersichtlich, dass Tether und Circle an der Spitze stehen. Dank des Zinsunterschieds von USDT und USDC zu US-Staatsanleihen verdienen diese beiden Stablecoin-Emittenten fast 1 Milliarde US-Dollar pro Monat. Dicht dahinter folgt Hyperliquid, das sich als das profitabelste On-Chain-Derivateprotokoll etabliert hat. Auch der schnelle Aufstieg von Pumpfun bestätigt erneut die alte Logik der Kryptoindustrie: „Coins zu verkaufen ist besser als zu traden, und Tools zu verkaufen ist besser als Coins zu verkaufen“.

Bemerkenswert ist, dass Projekte wie Axiom Pro und Lighter, obwohl sie insgesamt weniger Umsatz machen, bereits einen positiven Cashflow erzielen.

2.1 PerpDex: Echte Erträge von On-Chain-Protokollen

In diesem Jahr war Hyperliquid das herausragendste PerpDex.

Hyperliquid ist eine dezentralisierte Perpetual-Contract-Plattform mit eigener Chain und integriertem Matching. Der Durchbruch kam plötzlich: Im August 2025 erzielte die Plattform ein Handelsvolumen von 383 Milliarden US-Dollar und Einnahmen von 106 Millionen US-Dollar. Zudem werden 32% der Einnahmen für den Rückkauf und das Verbrennen von Plattform-Token verwendet. Laut @wublockchain12 hat das Hyperliquid-Team gestern 1,75 Millionen HYPE (60,4 Millionen) freigeschaltet, ohne externe Finanzierung oder Verkaufsdruck, und die Protokolleinnahmen werden für den Rückkauf der Token verwendet.

Für ein On-Chain-Projekt ist dies bereits nahe an der Effizienz von CEX. Entscheidender ist, dass Hyperliquid das verdiente Geld tatsächlich in das Token-Ökosystem zurückführt und so eine direkte Verbindung zwischen Protokolleinnahmen und Tokenwert herstellt.

Kommen wir zu Uniswap.

In den letzten Jahren wurde Uniswap dafür kritisiert, Token-Inhaber zu benachteiligen, da 0,3% jeder Transaktion vollständig an die LPs gehen und UNI-Inhaber keinen Anteil erhalten.

Erst im November 2025 kündigte Uniswap an, eine Protokollgebührenteilung einzuführen und einen Teil der historischen Einnahmen für den Rückkauf und das Verbrennen von UNI-Token zu verwenden. Schätzungen zufolge hätten allein in den ersten zehn Monaten dieses Jahres 150 Millionen US-Dollar für das Verbrennen zur Verfügung gestanden, wenn dieser Mechanismus früher eingeführt worden wäre. Nach der Ankündigung stieg UNI am selben Tag um 40%. Obwohl Uniswaps Marktanteil von 60% auf 15% gefallen ist, könnte dieser Vorschlag die Fundamentallogik von UNI neu gestalten. Nach der Veröffentlichung des Vorschlags beobachtete @EmberCN, dass eine UNI-Investmentfirma (möglicherweise Variant Fund) Millionen von $UNI ($27,08 Millionen) zu Coinbase Prime transferierte, vermutlich um nach dem Preisanstieg zu verkaufen.

Insgesamt ist das frühere DEX-Modell, das auf Airdrop-Spekulationen basierte, immer schwieriger durchzusetzen. Nur Projekte mit stabilen Einnahmen und geschlossenem Geschäftsmodell können Nutzer langfristig binden.

2.2 Stablecoins und Public Chains: Passives Einkommen durch Zinsen

Neben handelsbezogenen Projekten gibt es auch eine Reihe von Infrastrukturprojekten, die weiterhin Kapital anziehen. Am typischsten sind Stablecoin-Emittenten und häufig genutzte Public Chains.

Tether: Der unaufhörliche Gelddrucker

Das Unternehmen hinter USDT, Tether, hat ein sehr einfaches Geschäftsmodell: Jedes Mal, wenn jemand 1 US-Dollar einzahlt, um USDT zu erhalten, wird dieses Geld von Tether in Staatsanleihen, kurzfristige Wertpapiere und andere risikoarme Anlagen investiert, und die Zinsen gehören Tether. Mit den weltweiten Zinserhöhungen steigen auch die Erträge von Tether. Der Nettogewinn 2024 betrug 13,4 Milliarden US-Dollar, für 2025 werden über 15 Milliarden erwartet – fast so viel wie bei traditionellen Finanzriesen wie Goldman Sachs. @Phyrex_Ni schrieb kürzlich, dass das Rating von Tether zwar gesenkt wurde, das Unternehmen aber weiterhin eine Cashcow ist und mit US-Staatsanleihen über 130 Milliarden Sicherheiten passiv verdient.

Circle, der Emittent von USDC, ist zwar etwas kleiner in Bezug auf Umlaufvolumen und Nettogewinn, erzielte aber 2024 ebenfalls einen Gesamtumsatz von über 1,6 Milliarden US-Dollar, davon 99% aus Zinserträgen. Der Gewinn von Circle ist nicht so hoch wie bei Tether, unter anderem weil die Einnahmen mit Coinbase geteilt werden. Im Grunde sind Stablecoin-Emittenten Gelddruckmaschinen: Sie finanzieren sich nicht durch Storytelling, sondern durch das Vertrauen der Nutzer, ihr Geld dort zu parken. In Bärenmärkten geht es solchen Sparprojekten sogar besser. @BTCdayu hält Stablecoins ebenfalls für ein gutes Geschäft: Sie drucken Geld und kassieren weltweit Zinsen und sieht Circle als den König des passiven Stablecoin-Einkommens.

Public Chains: Einnahmen durch Traffic statt Anreize

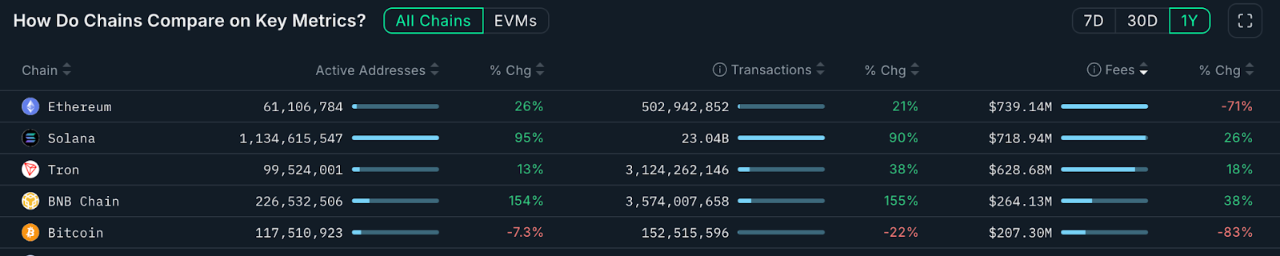

Bei Public Chains ist die direkteste Monetarisierungsmöglichkeit die Gas-Gebühr. Die folgenden Daten stammen von Nansen.ai:

Wenn man das gesamte Transaktionsgebühreneinkommen der Public Chains im letzten Jahr betrachtet, sieht man klar, welche Chains echten Nutzwert generieren. Ethereum erzielte einen Jahresumsatz von 739 Millionen US-Dollar und bleibt damit die wichtigste Einnahmequelle, aber durch das Dencun-Upgrade und die Abwanderung zu L2 ging der Umsatz im Jahresvergleich um 71% zurück. Im Vergleich dazu stieg der Jahresumsatz von Solana auf 719 Millionen US-Dollar, ein Plus von 26%, getrieben durch den Hype um Meme und AI Agents, was zu einer deutlichen Steigerung der Nutzeraktivität und Interaktionen führte. Tron erzielte 628 Millionen US-Dollar, ein Plus von 18%. Bitcoin erzielte einen Jahresumsatz von 207 Millionen US-Dollar, was hauptsächlich auf den Rückgang der Inscriptions-Handelsaktivität zurückzuführen ist.

Die BNB Chain erzielte einen Jahresumsatz von 264 Millionen US-Dollar, ein Plus von 38% und damit das höchste Wachstum unter den Mainstream-Public Chains. Obwohl das Einkommensvolumen noch unter ETH, SOL und TRX liegt, zeigen das steigende Handelsvolumen und die wachsende Zahl aktiver Adressen, dass die On-Chain-Nutzungsszenarien zunehmen und die Nutzerstruktur vielfältiger wird. Die BNB Chain zeigt insgesamt eine starke Nutzerbindung und echte Nachfrage. Diese stabile Einkommensstruktur bietet eine klarere Grundlage für die weitere Entwicklung des Ökosystems.

Diese Public Chains sind wie „Wasserverkäufer“: Egal, wer im Markt Gold schürft, sie brauchen immer deren Wasser, Strom und Straßen. Solche Infrastrukturprojekte haben zwar keine kurzfristige Explosivität, punkten aber durch Stabilität und Widerstandsfähigkeit gegen Zyklen.

03 Geschäft rund um KOL: Auch Aufmerksamkeit lässt sich monetarisieren

Wenn Handel und Infrastruktur die offensichtlichen Geschäftsmodelle sind, dann ist die Aufmerksamkeitsökonomie das „verdeckte Geschäft“ der Krypto-Welt – etwa KOLs, Agenturen usw.

Seit diesem Jahr sind Krypto-KOLs zu Zentren der Aufmerksamkeitsströme geworden.

Große Influencer auf X, Telegram und YouTube nutzen ihre persönliche Reichweite für vielfältige Einkommensmodelle: von bezahlter Werbung über Community-Abos bis hin zu Kursen und anderen Traffic-Geschäften. Brancheninsidern zufolge können Krypto-KOLs ab mittlerem Niveau mit Werbung monatlich 10.000 US-Dollar verdienen. Gleichzeitig steigen die Ansprüche des Publikums an die Qualität der Inhalte. KOLs, die den Zyklus überstehen, sind meist jene, die durch Fachwissen, Urteilsvermögen oder intensive Begleitung das Vertrauen der Nutzer gewinnen. Dies führt dazu, dass das Content-Ökosystem im Bärenmarkt bereinigt wird: Oberflächliche Akteure verschwinden, langfristig denkende bleiben.

Bemerkenswert ist die dritte Ebene der Monetarisierung von Aufmerksamkeit: KOL-Finanzierungsrunden. Dadurch werden KOLs direkt zu wichtigen Akteuren am Primärmarkt: Sie erhalten Projekt-Token zu vergünstigten Preisen, übernehmen die Aufgabe der Reichweitensteigerung und erhalten im Gegenzug „Early-Stage-Tokens für ihren Einfluss“ – ein Modell, das VCs umgeht.

Rund um KOLs ist zudem ein ganzes Vermittlungs-Ökosystem entstanden. Agenturen übernehmen die Rolle von Traffic-Vermittlern und bringen Projekte mit passenden KOLs zusammen – das Ganze ähnelt zunehmend einem Werbenetzwerk. Wer sich für die Geschäftsmodelle von KOLs und Agenturen interessiert, kann unseren ausführlichen Artikel „Enthüllung der KOL-Runde: Ein vom Traffic getriebenes Vermögensexperiment“ lesen, um die dahinterliegenden Interessensstrukturen besser zu verstehen.

Im Kern ist die Aufmerksamkeitsökonomie eine Monetarisierung von Vertrauen – und Vertrauen ist im Bärenmarkt noch knapper, die Monetarisierungshürde entsprechend höher.

04 Fazit

Die Projekte, die auch im Krypto-Winter Cashflow aufrechterhalten können, bestätigen meist die beiden Grundpfeiler „Handel“ und „Aufmerksamkeit“.

Einerseits können zentrale wie dezentrale Handelsplattformen mit stabilen Nutzertransaktionen durch Gebühren kontinuierliche Einnahmen erzielen. Dieses direkte Geschäftsmodell ermöglicht es ihnen, auch ohne Kapitalzufluss autark zu bleiben. Andererseits monetarisieren KOLs, die sich auf Nutzeraufmerksamkeit konzentrieren, den Nutzerwert durch Werbung und Dienstleistungen.

In Zukunft werden wir vielleicht vielfältigere Modelle sehen, aber Projekte, die in schlechten Marktphasen echte Einnahmen erzielen, haben die besten Chancen, neue Entwicklungen anzuführen. Umgekehrt werden Projekte, die nur Geschichten erzählen und keine eigene Wertschöpfung haben, auch bei kurzfristigem Hype am Ende wahrscheinlich in Vergessenheit geraten.