On-Chain-Glücksspiel auf Monad FDV löst Kontroversen aus: Ist eine Präzisierung der Polymarket-Regeln dringend erforderlich?

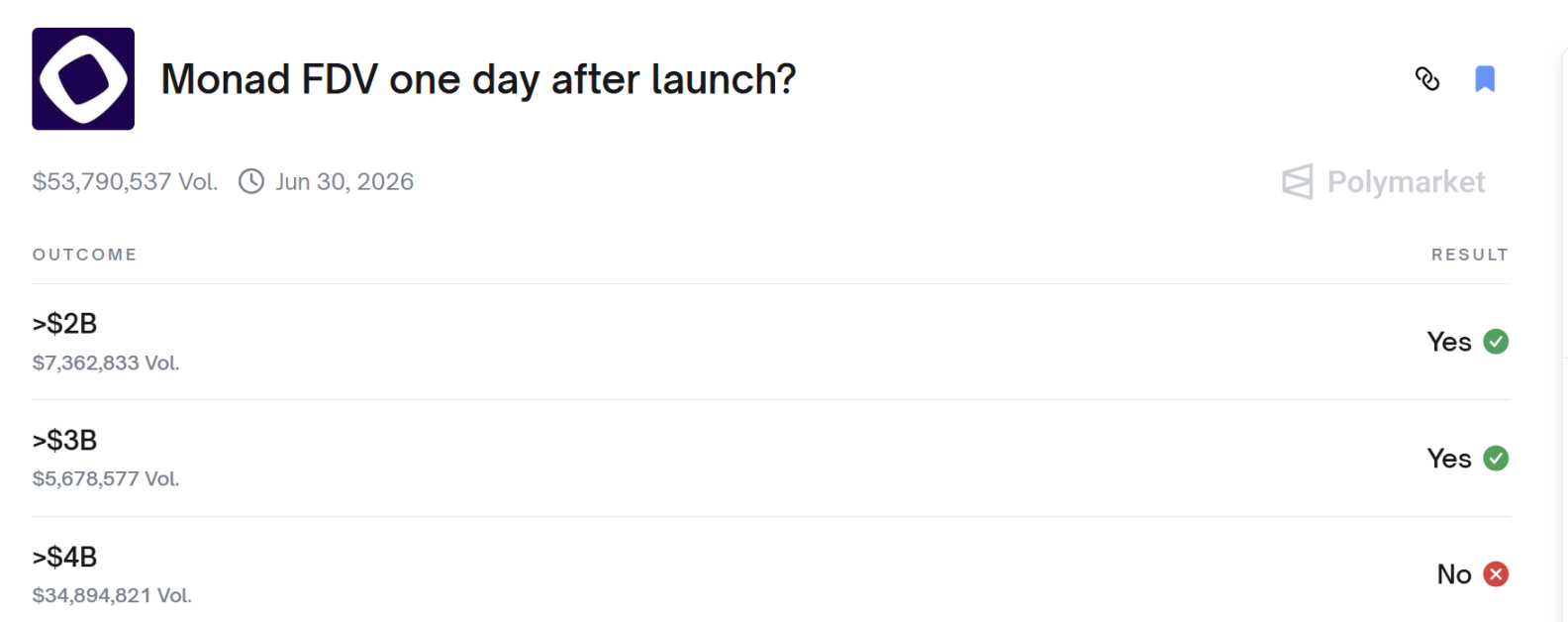

Am Tag nach dem Start von Monad übersteigt die FDV 4 Milliarden?

FDV von Monad überstieg am Tag nach dem Launch 4 Milliarden?

Autor: 1912212.eth, Foresight News

Am 24. November gegen 22 Uhr (UTC+8) wurde das Monad Mainnet gestartet, kurz darauf begann der offizielle Handel mit dem MON-Token. Obwohl der Preis zunächst unter den Ausgabepreis fiel und sich dann stark erholte, entbrannte am 25. November auf Polymarket eine hitzige Debatte. Die Teilnehmer hatten vielleicht nicht an der Coinbase-Öffentlichen Platzierung teilgenommen oder auf dem Sekundärmarkt auf den Kurs des MON-Tokens gewettet, aber sie achteten alle auf ein Prognosemarkt-Ergebnis: „Wird die FDV von Monad am Tag nach dem Launch 4 Milliarden überschreiten?“

Das Ergebnis zeigte, dass die 4 Milliarden nicht überschritten wurden. Die Spieler, die auf YES gesetzt hatten, waren sofort empört und akzeptierten das Urteil nicht, da der MON-Token zum festgelegten Zeitpunkt über 0,04 US-Dollar lag, was einer FDV von über 4 Milliarden entspricht.

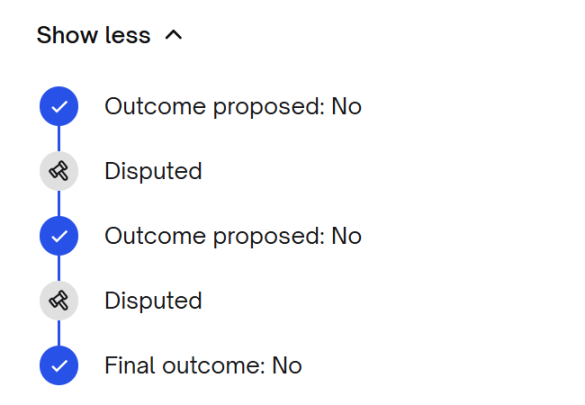

Nach dem umstrittenen Ergebnis zeigte die erste Schiedsrichterabstimmung weiterhin NO, und auch nach einer zweiten Runde der Kontroverse blieb es bei NO.

Wie lauten also die genauen Regel-Details dieses Prognosemarktes?

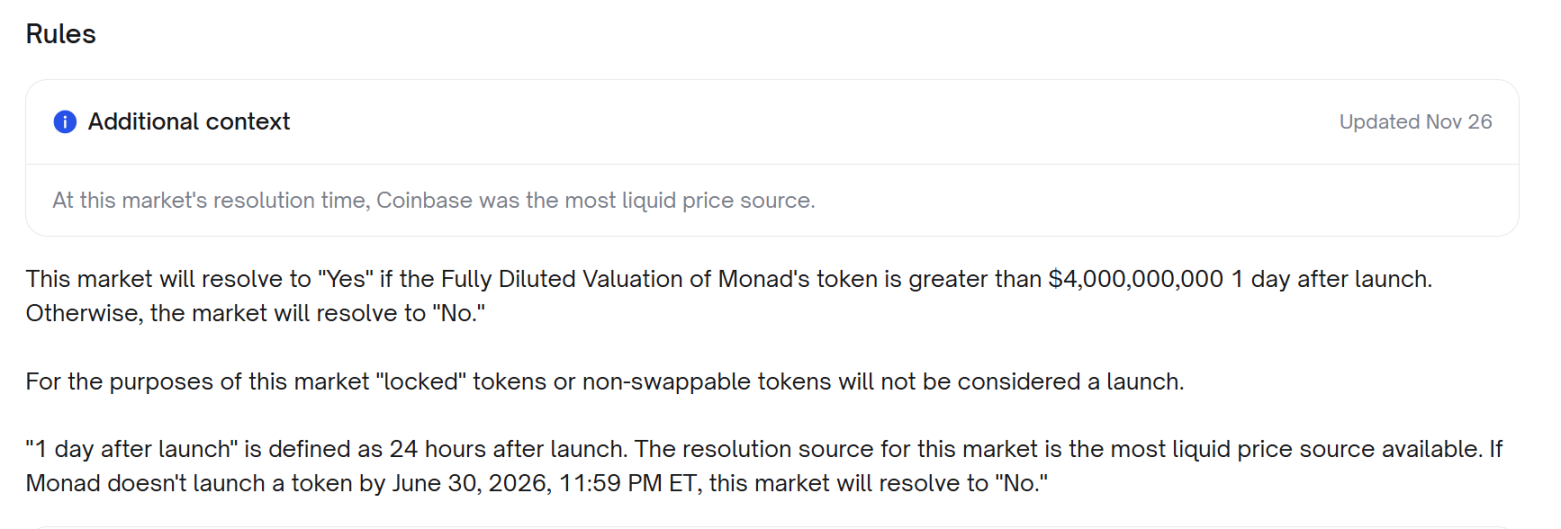

Laut den Regeln gilt: Wenn die vollständig verwässerte Bewertung (FDV) des Monad-Tokens 24 Stunden nach der Ausgabe 4 Milliarden US-Dollar übersteigt, wird das Marktergebnis als „Ja“ gewertet. Andernfalls lautet das Ergebnis „Nein“. Für diesen Markt gelten „gesperrte“ oder nicht handelbare Token nicht als offiziell ausgegeben. „24 Stunden nach der Ausgabe“ bezieht sich auf 24 Stunden nach der Token-Emission. Die Entscheidung des Marktes basiert auf der liquidesten verfügbaren Preisquelle. Wenn Monad den Token nicht bis zum 30. Juni 2026 um 23:59 Uhr Eastern Time ausgibt, wird das Marktergebnis als „Nein“ gewertet.

Beachte: Coinbase wurde erst am 26. November als Preisquelle hinzugefügt, also nach der Veröffentlichung dieses Ergebnisses.

MON wurde offiziell am Abend des 24. November zum Handel freigegeben. Die entscheidende Frage ist nun: Wer ist die liquideste Preisquelle? Und lag der Preis dieser Quelle am 25. November über 0,04 US-Dollar?

Der Streit um die Preisquellen Coinbase und Upbit

Die Befürworter von „YES“ argumentieren, dass laut Regel zum Zeitpunkt T+24 Stunden die liquideste Handelsplattform (bestimmt durch das tatsächliche Handelsvolumen) herangezogen werden muss. CoinGecko-Daten zeigen, dass Upbit 35,88 % des weltweiten Spot-Handelsvolumens ausmacht, während Coinbase nur 18,39 % erreicht. Das bedeutet, dass Upbit zum maßgeblichen Zeitpunkt die liquideste Preisquelle war. Der MON-Preis bei Upbit lag damals bei etwa 0,0403 US-Dollar, was einer FDV von über 4 Milliarden US-Dollar entspricht.

Die Befürworter weisen darauf hin, dass der Marktersteller erst kurz vor Marktschluss die Bedingung „Coinbase ist die liquideste Quelle“ hinzugefügt hat, was einer nachträglichen Regeländerung gleichkommt, da die ursprünglichen Regeln Coinbase nie explizit nannten und ausdrücklich die liquideste Handelsplattform forderten. Sie erwähnen auch, dass die API-Kerzencharts von Coinbase im relevanten Zeitraum einen Preis von etwa 0,04168 US-Dollar zeigten, was einer FDV zwischen 4 und 4,16 Milliarden US-Dollar entspricht – im Widerspruch zur Behauptung, der Coinbase-Preis habe nie den Schwellenwert überschritten.

Darüber hinaus zeigt eine weitere Analyse der Orderbuch-Tiefe und des 24-Stunden-Handelsvolumens, dass Upbit für MON eine bessere quantifizierbare Liquidität als Coinbase bietet. Auch unabhängige Liquiditätsbewertungen bestätigen, dass Upbit eine tiefere und aktivere Liquidität aufweist. Zum Zeitpunkt T+24 Stunden zeigt das 1-Sekunden-Chart von Upbit einen MON-Preis von 5920 KRW, was nach dem offiziellen Wechselkurs über 0,04 US-Dollar entspricht. Bei korrekter Berechnung mit der richtigen Liquiditätsquelle übersteigt die FDV ebenfalls 4 Milliarden US-Dollar.

Der Streit zwischen Coinbase und Upbit ist letztlich ein Streit darüber, wer die bessere Liquidität bietet.

Die „Nein“-Seite beruft sich stets auf den „Liquiditäts-Score“ der CoinMarketCap-Website.

Doch die Befürworter von YES argumentieren, dass jeder, der wirklich handelt, weiß: Liquidität = tatsächliches Handelsvolumen. Wo das Kapital tatsächlich fließt, dort ist die echte Liquidität. Damals betrug das Handelsvolumen bei Upbit etwa 448 Millionen US-Dollar, während Coinbase etwa 232 Millionen US-Dollar erreichte – das Doppelte. Das ist unbestritten.

„Man kann nicht einfach eine Preisquelle ignorieren, nur weil deren Preis nicht zur eigenen Argumentation passt, wenn sie die Hälfte des weltweiten Handelsvolumens ausmacht.“

Wie geht das UMA-System von Polymarket normalerweise mit Streitfällen um?

UMA (Universal Market Access) ist ein dezentrales Orakel- und Schiedssystem für On-Chain-Verträge, dessen Kernfunktion eine „optimistische“ Datenvalidierung ist.

Normalerweise gibt es vier Rollen im Markt: Proposer, Challenger, das Optimistic Oracle von UMA und das DVM (Data Verification Mechanism).

Nach Marktschluss reicht der Proposer eine „Ergebnisdeklaration“ ein und hinterlegt eine Kaution zur Absicherung seiner Aussage. Wenn jemand diese Aussage für falsch hält, kann der Challenger während der Challenge-Periode mit einer gleich hohen Kaution einen Disput einleiten. Das Optimistic Oracle von UMA leitet bei Streitfällen die Frage an das DVM weiter, das dann durch eine Abstimmung der UMA-Tokenhalter (meist als Commit/Reveal) das endgültige Ergebnis bestimmt – mit Belohnungen für die richtige Seite und Strafen für falsche oder nicht abgegebene Stimmen.

Der Streitlösungsprozess zwischen Polymarket und UMA lief in drei Runden ab:

- Runde 1: Das Datenteam schlug direkt auf Basis des Coinbase-Preises „No“ vor.

- Runde 2: YES-Inhaber starteten sofort einen Disput und reichten Beweise ein, dass das 24-Stunden-Volumen bei Upbit tatsächlich höher war als bei Coinbase und CoinGecko einen durchschnittlichen FDV von über 4 Milliarden zeigte. Die UMA-Abstimmung tendierte zeitweise zur Umkehr.

- Runde 3: Die No-Seite reichte detailliertere On-Chain- und Orderbuchdaten ein, die zeigten, dass die Tiefe bei Upbit sehr schlecht war, der Aufschlag hauptsächlich durch wenige Adressen verursacht wurde, die aggressiv kauften, und dass die 10%-Tiefe bei Coinbase mehr als 15-mal so groß war wie bei Upbit. Am 28. November bestätigte UMA schließlich das Ergebnis „No“.

Der gesamte Prozess dauerte Dutzende von Stunden (UTC+8) und kostete auch das Vertrauen vieler Spieler.

Nur präzise Regeln können Streit vermeiden

Dieser Streit hat die derzeit tödlichste Regel-Lücke der Prognosemärkte offengelegt, die ohne Korrektur weiterhin systematische Ungerechtigkeit verursachen wird.

Die Definition der „liquidesten Preisquelle“ ist unklar, spätere Regelergänzungen, die Coinbase als Preisquelle festlegen, sind schwer zu akzeptieren. Wäre im Vorfeld klar gewesen, dass bei Coinbase, OKX, Binance oder Upbit die erste Börse mit offiziellem Spot-Listing als maßgebliche Preisquelle gilt, hätte es wohl keinen Streit gegeben.

Nach dem Vorfall verspotteten einige Spieler öffentlich das angeblich „dezentrale Prognosemarkt-System, das an zentralisierter Manipulation gestorben ist“.

Die tiefere Lektion ist: Was Prognosemärkte wirklich brauchen, ist nicht Liquidität, sondern eine vertrauenswürdige endgültige Entscheidungsinstanz.

Wenn Regeln Grauzonen lassen, kann die Seite mit dem meisten Kapital immer durch Manipulation von Teilmärkten oder Disputes das Ergebnis verwässern und am Ende die Kleinanleger ausnehmen. Wenn Polymarket weiterhin das aktuelle Modell „Ersteller schreibt Regeln → UMA-Abstimmung als letzte Instanz“ verwendet, werden ähnliche Dramen unvermeidlich wiederholt.

Eine Lösung könnte sein, alle Kernregelwerke für hochvolumige Märkte zu standardisieren, zu templateisieren und unveränderlich zu machen.

Erstens: Die Preisquelle muss eine von drei Optionen sein und darf bei Erstellung nicht geändert werden:

A. CoinGecko 24h volumen-gewichteter Durchschnittspreis

B. Eine bestimmte CEX (muss im Voraus festgelegt werden)

C. CoinGecko-Durchschnittspreis nach Ausschluss der jeweils höchsten/niedrigsten 20% der Börsen

Zweitens: Die Regeln müssen detaillierter sein, um Manipulation zu verhindern: Wenn der Preis einer Börse mehr als 2 Stunden lang um ±30% vom volumen-gewichteten Durchschnitt abweicht, wird diese Börse automatisch ausgeschlossen.

Sobald einige wenige dieser Regeln in das Plattformprotokoll und nicht nur in die Beschreibung einzelner Märkte aufgenommen werden, werden Vorfälle wie bei Monad nicht mehr auftreten. Andernfalls werden der nächste 4-Milliarden- oder sogar 40-Milliarden-FDV-Markt weiterhin große Streitpunkte sein – oder zum Schlachtfeld, auf dem Großanleger und Regel-Lücken gemeinsam Kleinanleger ausnehmen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Südkorea fordert rasches Handeln bei der Regulierung von Stablecoins

Südkoreas Regierungspartei drängt die Regierung, den Stablecoin-Markt zügig zu regulieren. Ein Konsortiumsmodell, bei dem Banken an der Emission von Stablecoins beteiligt sind, wird in Betracht gezogen. Die Regulierung zielt darauf ab, die monetäre Souveränität zu stärken und das Übergewicht von US-Stablecoins auszugleichen.

Entdecken Sie, wie Pi Network die größten Herausforderungen der Krypto-Branche direkt angeht

Kurz gesagt: Pi Network wird immer noch unter $0,30 gehandelt, während sich das Jahr 2025 dem Ende nähert. Die nächsten 3-5 Jahre sind entscheidend für Pi Network und die breitere Akzeptanz von Kryptowährungen. Innovationen und korrekte Rahmenbedingungen sind für die Zukunft von Kryptowährungen von entscheidender Bedeutung.

Ripple XRP Preisprognose 2025-2030: Kann XRP $5 erreichen?

Cardano ADA Wert bewiesen: Wie es die Altcoin-Apokalypse überlebt hat