Polkadot’s native Stablecoin pUSD ist da! Unterschiede, Risiken und offene Fragen im Vergleich zu HOLLAR!

Im Anschluss an den gestrigen Artikel hat PolkaWorld bereits die neuesten Entwicklungen von HOLLAR sowie den Funktionsmechanismus dieses Stablecoins geteilt.

Wodurch wird die Stabilität von HOLLAR gestützt? Wird HOLLAR auf zentralisierten Börsen gelistet?

Neben der Einführung des überbesicherten Stablecoins HOLLAR von Hydration wurde auch das von Gavin zuvor vorgeschlagene Konzept eines nativen Polkadot-Stablecoins diskutiert.

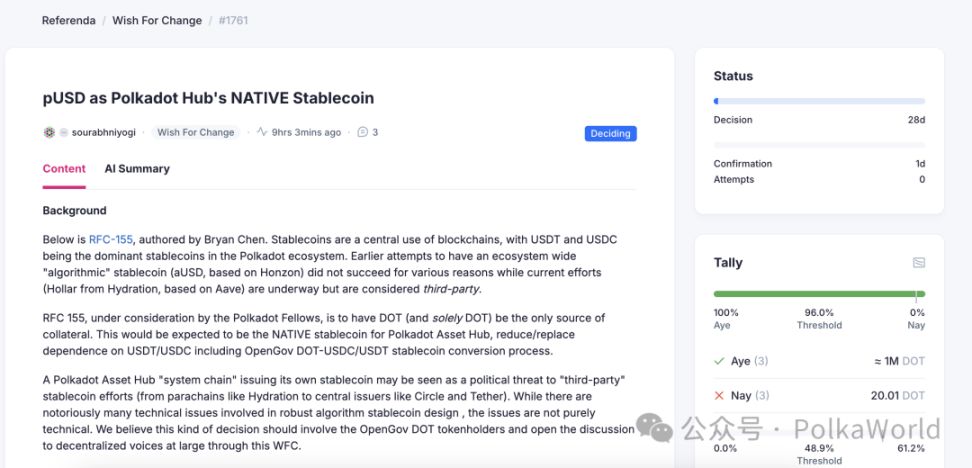

Vor zwei Wochen hat Byran, Mitbegründer von Acala, dem Polkadot Technical Fellowship einen Vorschlag für PUSD unterbreitet – einen nativen Stablecoin, der ausschließlich durch DOT besichert ist.

- Worin unterscheidet er sich von Hollar?

- Kann er den Wert von DOT tatsächlich im Ökosystem halten?

- Und wurden die Fragen rund um Governance, Liquidationsmechanismus und langfristige Wartung bereits beantwortet?

Dies ist nicht nur eine Diskussion über einen Stablecoin, sondern betrifft die finanzielle Grundlage der Zukunft von Polkadot.

In diesem Artikel tauchen wir in die Kernstreitpunkte rund um PUSD ein.

- PUSD kommt: Kann der von Gavin vorgeschlagene native Polkadot-Stablecoin die alten Probleme von aUSD vermeiden?

- Warum ist der Liquidationsmechanismus von Hydration sicherer?

- Lohnt sich PUSD? Unterschiede, Risiken und offene Fragen im Vergleich zu Hollar

- Wenn die Polkadot-Treasury mit PUSD zahlt – wird es stabiler oder gefährlicher?

Lesen Sie weiter, um alle Informationen zu erhalten!

PUSD kommt: Kann der von Gavin vorgeschlagene native Polkadot-Stablecoin die alten Probleme von aUSD vermeiden?

jeeper: Worin unterscheiden sich PUSD und Hollar in dieser Hinsicht? Kann PUSD nur mit DOT besichert werden? Wo liegen die Kerndifferenzen zu Hollar?

Alice und Bob: Gut, dann stelle ich zunächst die Hintergründe von PUSD vor und erläutere dann die Details.

Das Thema geht auf den Web3-Gipfel vor etwa zwei Monaten zurück. Damals stellte Gavin Wood einige neue Ideen zu Polkadot und seinem Ökosystem vor.

Er sprach im Kontext des Wertversprechens von DOT. Seine Ansicht: DOT verliert durch zu hohe Staking-Renditen an Wert. Aktuell liegt die jährliche Staking-Rendite von DOT bei etwa 12 %, idealerweise sollte dieser Wert möglichst im Ökosystem gehalten werden.

Daher schlug er eine Reihe von Maßnahmen zur Reduzierung des Wertabflusses vor, etwa: Reduzierung der Blockbelohnungen, Senkung der Blockproduktionskosten und einige Überlegungen im Zusammenhang mit Proof of Personhood (Identitätsnachweis-Mechanismus).

Unter diesen Ideen erwähnte er auch die Emission eines Stablecoins. Sein Grundgedanke: Blockproduzenten müssen nicht mit dem volatilen DOT belohnt werden, sondern könnten Stablecoins erhalten. Daher würde das Polkadot-Protokoll selbst (wahrscheinlich auf Asset Hub) einen neuen Stablecoin emittieren, der ausschließlich durch DOT besichert ist.

Die uns derzeit bekannten Informationen sind:

- PUSD wird ausschließlich durch DOT besichert und geprägt;

- Dieser Vermögenswert wird PUSD heißen, das ist eine Nachricht aus dieser oder letzter Woche.

- Der Mechanismus von PUSD ähnelt dem des heute diskutierten HOLLAR-Stablecoins: Nutzer hinterlegen DOT als Sicherheit und können PUSD leihen.

Hier liegt jedoch ein entscheidender Punkt: Der technische Stack von PUSD stammt aus dem Honzon-Protokoll, das auch beim Start von aUSD durch Acala verwendet wurde.

Das hat auf Twitter einige Kontroversen ausgelöst. Viele fragen: Wenn aUSD gescheitert ist, warum wird dann weiterhin dasselbe Modul verwendet?

Bei genauerer Betrachtung zeigt sich jedoch, dass das damalige De-Pegging von aUSD nicht auf einen Designfehler des Honzon-Protokolls zurückzuführen war, sondern darauf, dass nicht besicherte Anreize ausgegeben wurden und es zu Fehlern in der Governance-Konfiguration kam. Genau genommen lag das Problem darin, dass „unbesicherte Anreize“ als Protokollschulden verbucht wurden, nicht im Honzon-Protokoll selbst.

Wie funktioniert also der Liquidationsmechanismus im Honzon-Protokoll, wenn der Preis der Sicherheiten fällt?

Wir wissen, dass das Grundprinzip überbesicherter Stablecoins ist: Nutzer hinterlegen Vermögenswerte (wie DOT, ETH, BTC usw.) als Sicherheit und prägen Stablecoins. Das Problem: Wenn der Preis der Sicherheiten stark fällt, kann es zu Unterbesicherung kommen und der Stablecoin verliert seine Deckung. Das ist die sogenannte Insolvenz: Wenn die Verbindlichkeiten die Vermögenswerte übersteigen, entsteht ein Risiko für das System.

Ein Beispiel:

- Ich hinterlege ETH im Wert von 1.000 USD;

- leihe 800 USD in Stablecoins;

- wenn der Wert von ETH auf 600 USD fällt, reicht die Deckung nicht mehr aus.

Dann wird eine Liquidation ausgelöst: Ein Liquidator kommt, begleicht die Schulden mit Stablecoins, kauft die liquidierte Position und erzielt einen Arbitragegewinn. So wird sichergestellt, dass der Stablecoin weiterhin ausreichend gedeckt ist.

Im Honzon-Protokoll läuft die Liquidation in drei Schritten ab:

- Zunächst wird versucht, die Sicherheiten am Markt zu verkaufen;

- falls das nicht gelingt, folgt eine Auktion;

- scheitert auch die Auktion, übernimmt das Protokoll die Restschuld als interne Verbindlichkeit.

Solche Situationen treten meist bei plötzlichen Preisstürzen auf, wenn niemand am Markt kaufen will und das Protokoll Schulden aufnimmt.

Jakub, kannst du erklären, wie Hydration mit Liquidationen umgeht?

Warum ist der Liquidationsmechanismus von Hydration sicherer?

Jakub: Bei Hydration wird die Liquidation sofort ausgelöst, wenn der Gesundheitsfaktor der Sicherheiten auf 1 fällt.

Die Liquidation kann sowohl von externen Arbitrageuren als auch vom Protokoll selbst durchgeführt werden. In der Regel verkaufen wir die Sicherheiten direkt im Omnipool oder auf einer DEX, was nicht nur eine schnelle Liquidation ermöglicht, sondern auch Gebühren und Handelsvolumen generiert. Entscheidend ist: Die Liquidation muss sofort erfolgen und darf nicht von der Mobilisierung externer Mittel abhängen.

Im Vergleich dazu verhalten sich zentralisierte Börsen oder andere Chains bei starken Marktschwankungen oft instabil, etwa durch steigende Gas-Gebühren, Netzwerkprobleme oder zu viele Spam-Transaktionen.

Der Unterschied bei Hydration: Blockproduzenten (Collator, ähnlich wie Sequencer) haben im Mempool Vorrang. Das bedeutet, Liquidationstransaktionen haben eine im Protokoll verankerte „Überholspur“ und erhalten das exklusive Recht auf die erste Transaktion, sodass die Liquidation garantiert zuerst ausgeführt wird – ein Vorteil, den Ethereum, Solana und andere Smart-Contract-Plattformen nicht bieten können.

Außerdem unterscheidet sich der Liquidationsmechanismus von Hydration von der „Alles-oder-nichts“-Methode von Aave oder Compound. Es wird nicht die Hälfte oder gar die gesamte Position auf einmal liquidiert, sondern nur ein kleiner Teil der Sicherheiten verkauft, um den Gesundheitsfaktor auf 1,01 zu bringen.

So werden bei kurzfristigen Preisrückgängen keine übermäßigen Liquidationen ausgelöst und es werden nicht mehr Sicherheiten verkauft als nötig. Für Sicherungsgeber bedeutet das in volatilen Zeiten deutlich geringere Verluste und eine bessere Nutzererfahrung.

Alice und Bob: Das einzige Problem könnte also ein extremer Preissturz sein, richtig?

Jakub: Nicht ganz. Denn im Omnipool haben Liquidationstransaktionen immer Vorrang, sodass sie in der Regel vor einem vollständigen Preisverfall zu einem relativ höheren Preis verkauft werden können.

Das ist auch der Vorteil von Hydration gegenüber anderen Plattformen. Auf Ethereum etwa ziehen Liquiditätsanbieter bei starken Marktschwankungen auf Uniswap v3 oft ihre Liquidität ab. Das führt dazu, dass gerade dann, wenn der Markt Liquidität braucht, keine mehr da ist und der Preis noch schneller fällt.

Lohnt sich PUSD? Unterschiede, Risiken und offene Fragen im Vergleich zu Hollar

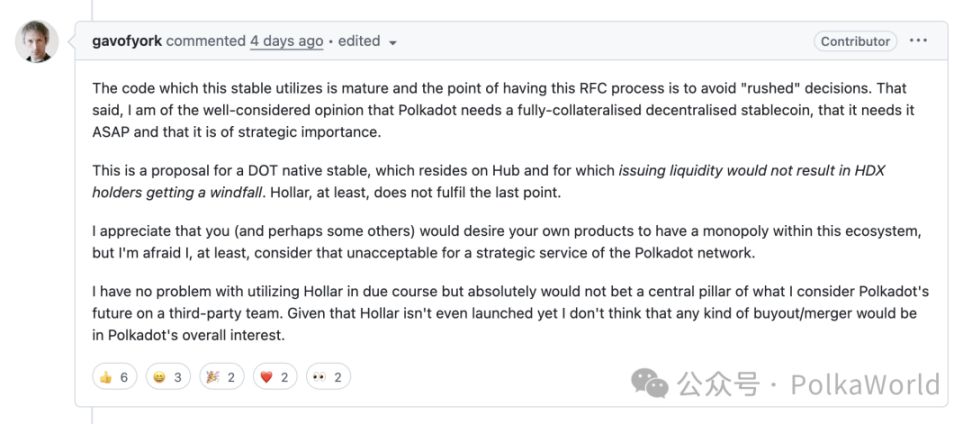

Alice und Bob: Jakub, ich habe eingangs erwähnt, dass Brian Chen (einer der Mitentwickler von Acala) auf GitHub ein Issue zu PUSD eingereicht hat – ein RFC (Request for Comments) an das Polkadot Fellowship. Das Fellowship kann das Konzept diskutieren und annehmen, bevor es in die Code-Integration geht. Das ist der erste Schritt für PUSD. Was hältst du von PUSD?

Jakub: Ehrlich gesagt bin ich neutral eingestellt.

Ich verstehe einige Bedenken, sowohl theoretische als auch praktische. Zum Beispiel: Hollar wird nicht von den Polkadot-Tokenholdern verwaltet, was als Mangel an „Nativität“ empfunden werden könnte. Andererseits ist Asset Hub selbst noch nicht vollständig bereit: Es fehlt an Liquidität, es gibt kein Orakel-System und viele Komponenten fehlen noch.

Außerdem gab es nach den Problemen mit aUSD nie eine klare Kommunikation: Wie soll das repariert werden oder wie können ähnliche Vorfälle in Zukunft vermieden werden? Die einzige Lösung scheint zu sein, keine Stablecoins mehr unbegrenzt mit illiquiden Assets zu prägen.

Insgesamt fühlt es sich so an, als käme PUSD zu schnell, ohne ausreichend diskutiert worden zu sein. Das ist das Hauptproblem. Es ist nicht so, dass wir strikt dagegen sind, aber es sorgt für emotionale Spannungen auf beiden Seiten.

Ich persönlich bin wirklich neutral. Ich glaube nicht, dass es Hollar bedroht oder als Konkurrenz zu sehen ist. Tatsächlich könnte eine eigene native Stablecoin einer Chain ein neuer Trend werden, und ich halte die Idee für sinnvoll. Gavin hatte bereits 2017/2018 die Idee eines nativen Polkadot-Stablecoins, hat sie aber nie öffentlich gemacht – vielleicht wegen anderer Prioritäten.

Dennoch stelle ich immer wieder einige Schlüsselfragen:

- Wer wird Produktverantwortlicher sein? Wer übernimmt die Führung?

- Wer sorgt für einen stabilen Betrieb und eine gute Nutzererfahrung?

- Wer legt die Systemparameter fest?

- Wer übernimmt die Liquidationen?

Selbst bei dot swap ist die Liquidität manchmal nicht null, aber der Preis weicht stark ab, sodass am Ende nur ein paar Leute manuell arbitrage betreiben – das fühlt sich an wie das „Steinzeitzeitalter der Finanzen“.

Eine weitere Frage: Warum sollte die Liquidationslogik direkt ins Protokoll geschrieben werden? Der Markt könnte monatelang steigen, ohne dass Liquidationen stattfinden. Dann werden die Nutzer nachlässig, erhöhen den Hebel oder leihen mehr Geld. Wenn es dann plötzlich abwärts geht, konzentrieren sich Market Maker und Arbitrageure eher auf effizientere Märkte als auf einen, in dem sie monatelang untätig auf Liquidationen warten müssten.

Selbst wenn Liquidationen nötig werden, ist es schwer sicherzustellen, dass ihre Warnsysteme rechtzeitig auslösen oder dass genügend Assets auf der Börse vorhanden sind. Solche Situationen gab es schon oft: Nutzer wollten auf zentralisierten Börsen USDT oder USDC prägen, konnten dies aber stundenlang nicht tun.

Wenn PUSD also wirklich live geht, gibt es im Betrieb viele Detailfragen zu lösen. Ob die Community ihn wirklich braucht, weiß ich nicht – es scheint Unterstützung zu geben. Aber wie der RFC bestätigt, genehmigt und umgesetzt wird, ist mir unklar. Es gibt viele technische Fragen: Wie wird es nach dem Start funktionieren? Wird es einfach schnell implementiert und dann langsam weiterentwickelt? Ich kann das jetzt nicht beurteilen.

Ein weiteres praktisches Problem: PUSD kann nur mit nativem DOT besichert werden. Diese DOT werden im CDP gesperrt, können weder verliehen werden noch Rendite bringen. Anders als LST (Liquid Staking Token), die beim Staking weiterhin Zinsen abwerfen. Und derzeit ist die DOT-Staking-Rendite sehr hoch – selbst wenn sie nach der Hard Pressure Proposal von 12 % auf 6 % oder 5 % sinkt, bleibt sie attraktiv, was viele nicht aufgeben wollen.

Es gibt also viele technische und Governance-Fragen. Wer übernimmt wirklich die Verantwortung für das Projekt? Wird es dauerhaft gepflegt oder wird nur der Code on-chain gestellt und es entsteht ein „Zombie-Protokoll“? Wie bei dot swap, das zwar live ist, aber nicht als Produkt gepflegt und weiterentwickelt wird.

Derzeit sehen wir nur einen Namen und einige zu implementierende Komponenten. Wichtige Fragen, wie: Welches Orakel wird das System nutzen? – sind weiterhin offen. Ein Stablecoin-System muss in der Lage sein, Sicherheitenpreise zeitnah und zuverlässig zu erhalten, aber auf Asset Hub gibt es noch kein Orakel.

Vielleicht kann der DOT-Preis über XCM von Hydration bezogen werden, das wäre eine relativ stabile und zuverlässige Lösung. Auf Hydration gibt es genug DOT-Liquidität und Arbitrage mit Binance und anderen Plattformen ist sehr aktiv – das könnte ein Ansatz sein.

Insgesamt bleiben viele offene Fragen und Unsicherheiten.

Ich persönlich bleibe neutral. Wenn die Community entscheidet, dass es gemacht werden soll, dann soll es so sein. Aber ich hoffe, dass alle Beteiligten sicherstellen, dass es reibungslos funktioniert und keine neuen Katastrophen verursacht. Denn wenn bei einem Stablecoin etwas schiefgeht, sind die Folgen verheerend. Anders als andere Krypto-Assets, die zwischen 50.000, 60.000, 70.000 schwanken können, hat ein Stablecoin nur zwei Zustände: Entweder er ist bei 1 USD oder er geht auf null.

Wenn die Polkadot-Treasury mit PUSD zahlt – wird es stabiler oder gefährlicher?

Alice und Bob: Danke für deine Einschätzung. In den letzten zwei, drei Tagen habe ich auch darüber nachgedacht und finde, dass Gavin einen Punkt noch nicht klar aufgeschrieben oder öffentlich erwähnt hat. Er sagte, dass PUSD für Validator-Belohnungen verwendet werden kann, aber ein ebenso sinnvoller Anwendungsfall wäre die Treasury-Auszahlung. Die Treasury könnte problemlos mit PUSD zahlen, statt mit USDT oder USDC.

Das führt zu einer interessanten Situation: PUSD kann direkt geprägt und für Zahlungen verwendet werden, ohne sofort Verkaufsdruck zu erzeugen. Erst wenn die Empfänger von PUSD es gegen USDT, USDC oder andere Stablecoins tauschen, entsteht tatsächlicher Verkaufsdruck.

Ich stimme dir aber zu, dass der Mechanismus von PUSD tatsächlich komplexer ist, insbesondere ist das Honzon-Protokoll insgesamt komplexer als Aave oder Hollar.

Jakub: Eigentlich finde ich es einfacher. Es ist eher wie MakerDAO in den Jahren 2017/2018:

- Es gibt nur einen einzigen Tresor;

- Die Sicherheiten werden darin verwahrt, können nicht verliehen werden, sondern warten einfach auf die Rückzahlung;

- Währenddessen fallen Zinsen an;

- Das System ist auf Preisorakel angewiesen.

Wenn der Stablecoin jedoch sehr groß wird, entstehen Korrelationsrisiken. Wenn der DOT-Preis fällt, werden Liquidationen ausgelöst, was bedeutet, dass DOT aus dem Tresor verkauft werden muss. Das Problem: Käufer sind nur bereit zu kaufen, wenn der Preis unter dem Marktpreis liegt.

In der Regel wird ein Liquidationsbonus festgelegt, um Liquidatoren zu motivieren – im Grunde ein sofortiger Arbitragegewinn.

Ein Beispiel: Eine Sicherheit ist 100 USD wert, das System setzt einen Liquidationsbonus von 5 %. Der Liquidator kann also DOT im Wert von 105 USD für 100 USD kaufen und verdient sofort 5 USD. Was der Liquidator dann mit den DOT macht, bleibt ihm überlassen – meist werden sie in Bargeld oder Stablecoins getauscht.

Liquidationen sind für Sicherungsgeber immer schmerzhaft, weil sie im Prinzip am lokalen Tiefpunkt zwangsverkauft werden. Im Idealfall sind Liquidationen moderat und nicht bei schnellen Markteinbrüchen mit massiven Verkäufen.

Bei Hydration nutzen wir einen Soft-Liquidationsmechanismus: Es wird jeweils nur ein kleiner Teil der Sicherheiten liquidiert, um den Gesundheitsfaktor auf 1,01 zu bringen – nicht wie bei anderen Protokollen, wo die Hälfte oder sogar die gesamte Position auf einmal liquidiert wird.

Alice und Bob: Ja, das macht Sinn. Das zeigt, dass PUSD eher für einen begrenzten Umfang geeignet ist und nicht zu groß werden sollte. Denn je größer das Volumen, desto stärker das Korrelationsrisiko, insbesondere in einer „lokalen Wirtschaft“.

Ich erinnere mich, dass im Vorschlag von Byran erwähnt wurde, dass ein zeitgewichteter Durchschnittspreis (TWAP) verwendet und über XCM oder State Proofs eingebracht werden soll. Das bedeutet, das System liest den Status anderer Parachains aus, um Echtzeitpreise zu erhalten, und muss gleichzeitig mit der Komplexität mehrerer Orakel umgehen.

Gut! Dieses Gespräch war ein gelungener Auftakt und eine gute Einführung für alle.

Vielen Dank an alle Beteiligten, insbesondere an Jakob für seine wertvollen fachlichen Einblicke. Wir dürfen gespannt sein, wie es weitergeht.

Außerdem nochmals Glückwunsch zum offiziellen Start von Hollar. Ich denke, ihr habt wirklich verstanden, wie man die gesamte Architektur beherrscht und die Kernkomponenten der Liquidität an der Börse aufbaut. Es ist sehr interessant, euren Fortschritt zu verfolgen.

Ich freue mich auch auf die weitere Entwicklung von Hollar und eure kommenden Produkte. Das ist ein positives Signal für das gesamte Ökosystem.

Außerdem Glückwunsch, dass ihr diese Woche bereits 5 Millionen TVL überschritten habt – ich hoffe, der Markt wächst weiter in diese Richtung.

Original-Audio-Link:

Zum Zeitpunkt der Veröffentlichung wurde der Vorschlag bereits von Community-Entwicklern als WFC-Vorschlag bei OpenGov eingereicht. Wenn Sie Anregungen zu diesem Vorschlag haben, können Sie hier abstimmen und kommentieren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Umfassende Analyse der wichtigsten Indikatoren: BTC fällt unter die entscheidende Marke von 100 Millionen US-Dollar – Ist der Bullenmarkt wirklich vorbei?

Auch wenn sich Bitcoin derzeit tatsächlich in einem Bärenmarkt befindet, könnte dieser Bärenmarkt diesmal nicht lange andauern.

Krypto-Preisanalyse 11-14: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, INTERNET COMPUTER: ICP, UNISWAP: UNI

Die Optionsbörse Cboe steigt in den Prognosemarkt ein und konzentriert sich auf Finanz- und Wirtschaftsereignisse.

Der führende Optionsmarktbetreiber Cboe hat angekündigt, in den Prognosemarkt einzusteigen. Cboe folgt dabei nicht dem Trend zu Sportwetten, sondern verfolgt konsequent einen stabilen Finanzkurs und plant, eigene Produkte einzuführen, die mit finanziellen Ergebnissen und wirtschaftlichen Ereignissen verknüpft sind.

Tschechische Bank testet Krypto-Assets in Pilotprogramm