Die wirtschaftliche Widerstandsfähigkeit übertrifft die Erwartungen, die Inflation bleibt hartnäckig, und innerhalb der Federal Reserve tobt eine heftige Debatte über den weiteren Zinspfad. „Eine Vielzahl von Feldforschungsergebnissen und Daten zeigt mir, dass die innere Widerstandsfähigkeit der wirtschaftlichen Aktivität meine Erwartungen übertroffen hat“, sagte der Präsident der Federal Reserve Bank of Minneapolis, Kashkari, in einem Interview am 13. November.

Dieser Fed-Vertreter, der zuvor für 2025 noch zwei Zinssenkungen prognostiziert hatte, räumte nun ein, dass er sich über den besten Kurs für die geldpolitische Sitzung im Dezember „noch nicht entschieden“ habe.

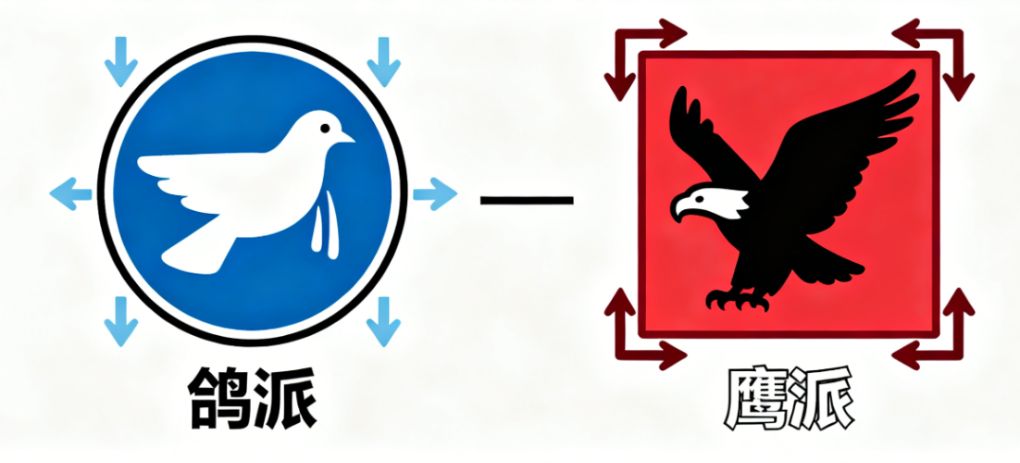

Kashkari ist kein Einzelfall. Während die Präsidentin der Cleveland Fed, Harker, betont, dass die Zinsen „nicht restriktiv genug“ seien, und die Präsidentin der Boston Fed, Collins, sich klar gegen weitere Zinssenkungen ausspricht, weitet sich das Lager der Falken innerhalb der Fed weiter aus.

1. Verschärfte Meinungsverschiedenheiten im FOMC

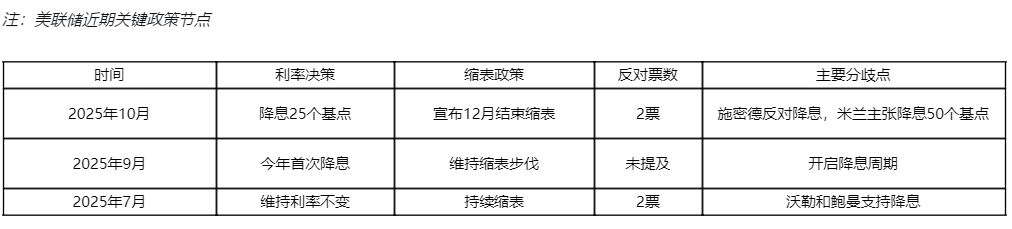

● Im Federal Open Market Committee (FOMC) der Federal Reserve gibt es derzeit die deutlichsten Meinungsverschiedenheiten seit Jahren, was sich bereits bei der Zinsentscheidung im Oktober zeigte. Die Fed beendete die Sitzung im Oktober mit einer Zinssenkung um 25 Basispunkte, doch zwei Mitglieder widersprachen: Eine Person forderte eine Zinssenkung um 50 Basispunkte, eine andere war gegen eine Zinssenkung.

● Diese „gegenteiligen Extreme“ sind in der aktuellen Zinssenkungsrunde ein Novum und unterstreichen die tiefen Meinungsverschiedenheiten in der Führung der Fed bezüglich der geldpolitischen Ausrichtung.

● Fed-Präsident Powell musste nach der Sitzung einräumen, dass es unter den Mitgliedern deutliche Differenzen darüber gibt, wie im Dezember vorzugehen ist, und dass eine weitere Zinssenkung im Dezember „alles andere als sicher“ sei.

2. Das Lager der Falken wächst weiter

In letzter Zeit haben mehrere Fed-Vertreter ihre Vorbehalte gegenüber weiteren Zinssenkungen deutlich gemacht, und die Stimmen der Falken sind deutlich lauter geworden.

Kashkari: Wirtschaftliche Widerstandsfähigkeit übertrifft Erwartungen

● Kashkari erklärte, dass er die letzte Zinssenkungsentscheidung der Fed nicht unterstützte und für die Sitzung im Dezember abwartend sei. „Je nach Entwicklung der Daten kann ich Argumente für eine Zinssenkung oder für ein Abwarten vorbringen, das bleibt abzuwarten.“, sagte Kashkari am 13. November.

Obwohl Kashkari in diesem Jahr kein Stimmrecht bei Zinsentscheidungen hat, nimmt er weiterhin an den politischen Diskussionen des FOMC teil, und sein Kurswechsel hat große Aufmerksamkeit am Markt erregt.

Harker: Zinsen nicht restriktiv genug

● Die Präsidentin der Cleveland Fed, Harker, vertritt eine noch deutlichere Position und wies direkt darauf hin, dass die aktuellen Zinsen „selbst wenn sie restriktiv sind, nur in sehr begrenztem Maße restriktiv“ seien. „Insgesamt müssen wir eine gewisse restriktive Politik beibehalten, um weiterhin Druck auszuüben, damit die Inflation auf das Zielniveau zurückkehrt.“, sagte Harker bei einer Veranstaltung des Pittsburgh Economic Club.

Sie erwartet, dass der Inflationsdruck bis zum Jahresende und bis Anfang nächsten Jahres anhalten wird, und betonte, dass Unternehmen nach Wegen suchen, das Kostenwachstum an die Verbraucher weiterzugeben.

Collins: Höhere Hürden für Zinssenkungen

● Die Präsidentin der Boston Fed, Collins, erklärte am Mittwoch klar, dass die Zinsen „für eine gewisse Zeit“ auf dem aktuellen Niveau bleiben sollten. Sie betonte, dass die Hürden für eine weitere Lockerung der Politik „relativ hoch“ seien und dass sie einer weiteren Lockerung nur dann zustimmen würde, wenn es Hinweise auf eine deutliche Verschlechterung des Arbeitsmarktes gäbe.

3. Historische Entscheidungen zu Zinssenkungen und Bilanzabbau

Ein Rückblick auf den jüngsten geldpolitischen Kurs der Fed zeigt, dass die aktuellen Differenzen bereits absehbar waren:

● Im Oktober kündigte die Fed an, ab dem 1. Dezember den Bilanzabbau im Rahmen der quantitativen Straffung zu beenden, womit der dreieinhalbjährige Prozess des Bilanzabbaus abgeschlossen wird. Laut Beschluss wird die Fed ab Dezember die fälligen Mittel aus hypothekenbesicherten Wertpapieren (MBS) in kurzfristige US-Staatsanleihen reinvestieren.

● Powell erklärte, dass das aktuelle Niveau der Reserven bereits leicht über dem „ausreichenden Reserveniveau“ liege und der jüngste Aufwärtsdruck auf die Zinssätze am Geldmarkt diese Entscheidung weiter unterstütze.

4. Zwei mögliche Szenarien für die Dezember-Sitzung

Angesichts der immer deutlicher werdenden internen Gegensätze: Welche Szenarien sind für die FOMC-Sitzung im Dezember möglich?

● Das Ergebnis der Dezember-Sitzung scheint auf „zwei Optionen“ hinauszulaufen: Entweder die Zinsen bleiben unverändert, oder es gibt eine Zinssenkung, wobei durch politische Leitlinien höhere Hürden für weitere Lockerungen in der Zukunft gesetzt werden. Unabhängig von der endgültigen Entscheidung könnte Powell mit mehr Gegenstimmen als bei der Oktobersitzung konfrontiert werden.

● Krishna Guha, Vizepräsident von Evercore ISI, analysierte, dass, falls die Fed sich für eine Zinssenkung entscheidet, die Präsidentin der Kansas City Fed, Schmid, Unterstützung von Collins und Musalem erhalten könnte.

● Falls die Fed beschließt, nichts zu unternehmen, könnten die zuvor für stärkere Zinssenkungen eintretenden Mitglieder Milan sowie die ebenfalls für eine Lockerung plädierenden Mitglieder Waller und Bowman dagegen stimmen.

5. Die tieferen Ursachen der politischen Differenzen

Warum gibt es gerade jetzt so deutliche Meinungsverschiedenheiten innerhalb der Fed? Der Grund liegt in unterschiedlichen Einschätzungen der Beamten zu drei Schlüsselfragen:

Sorgen um die Persistenz der Inflation

● Falken befürchten, dass Unternehmen im nächsten Jahr mehr zollbezogene Kosten an die Verbraucher weitergeben werden, was den Preisdruck aufrechterhält.

● Tauben hingegen sind der Ansicht, dass Unternehmen bisher nicht bereit waren, Zollkosten weiterzugeben, was darauf hindeutet, dass die Nachfrage zu schwach ist, um eine anhaltende Inflation zu unterstützen.

Unterschiedliche Interpretationen des Arbeitsmarktes

Bezüglich des verlangsamten monatlichen Lohnwachstums meinen die Falken, dass dies hauptsächlich auf ein geringeres Angebot durch weniger Einwanderung zurückzuführen ist, während die Tauben glauben, dass die Nachfrage der Unternehmen nach Arbeitskräften gesunken ist.

Wenn Ersteres zutrifft, könnte das Festhalten an hohen Zinsen das Rezessionsrisiko erhöhen; wenn Letzteres zutrifft, könnte eine Zinssenkung die Nachfrage übermäßig anregen.

Bewertung der Restriktivität der Zinsen

● Falken sind der Meinung, dass nach einer Zinssenkung um 50 Basispunkte in diesem Jahr die Zinsen bereits nahe am „neutralen Niveau“ sind, das weder Wachstum stimuliert noch hemmt, und dass weitere Zinssenkungen Risiken bergen.

● Tauben hingegen sind der Ansicht, dass die Zinsen weiterhin restriktiv sind und der Fed Spielraum geben, den Arbeitsmarkt zu unterstützen, ohne die Inflation erneut auszulösen.

6. Markteinfluss und Ausblick

Die politischen Differenzen innerhalb der Fed haben bereits deutliche Auswirkungen auf die Märkte gezeigt.

Starke Schwankungen bei der Wahrscheinlichkeit von Zinssenkungen

● Laut den Federal Funds Futures haben Investoren die Wahrscheinlichkeit einer Zinssenkung im Dezember auf etwa 47% gesenkt, während die Markterwartung vor der Fed-Sitzung im Oktober noch bei 100% lag. Diese drastische Veränderung spiegelt die Neubewertung des geldpolitischen Kurses durch den Markt wider und unterstreicht die Unsicherheit über die Richtung der Geldpolitik.

Kryptowährungen und US-Aktien unter Druck

● Mit dem Rückgang der Zinssenkungserwartungen der Fed wurde der Kryptomarkt schwer getroffen. Am 14. November fiel Bitcoin zeitweise auf 98.000 US-Dollar, Ethereum rutschte unter 3.200 US-Dollar. Die US-Aktienmärkte mit Krypto-Bezug fielen auf breiter Front, darunter MARA Holdings mit einem Minus von 11,31% und Riot Platforms mit einem Minus von 10,22%.

● Auch die drei großen US-Aktienindizes schlossen im Minus: Der Nasdaq-Index stürzte um 2,3% ab, der Dow Jones und der S&P 500 verloren jeweils 1,6%.

Die Fed-Sitzung im Dezember entwickelt sich zu einer Schlüsselauseinandersetzung über die Entwicklung der globalen Vermögenspreise im Jahr 2025. Während das Lager der Falken weiter wächst, steht Powell vor der Herausforderung, die internen und externen Differenzen auszugleichen – ein zentrales Thema für die Märkte.

Die klare Ablehnung einer Zinssenkung im Dezember durch die Präsidentin der Boston Fed, Collins, verstärkt die Zweifel an Powells Fähigkeit, die Differenzen innerhalb des FOMC zu managen.