Keyrock + Glassnode: Bitcoin und Ethereum als konkurrierende Wertaufbewahrungsmittel

In Zusammenarbeit mit Keyrock untersuchen wir, wie Bitcoin und Ethereum Eigenschaften eines Wertspeichers aufweisen, indem wir ihre Angebotsstruktur und Nutzungsprofile durch die On-Chain-Perspektive von Glassnode analysieren.

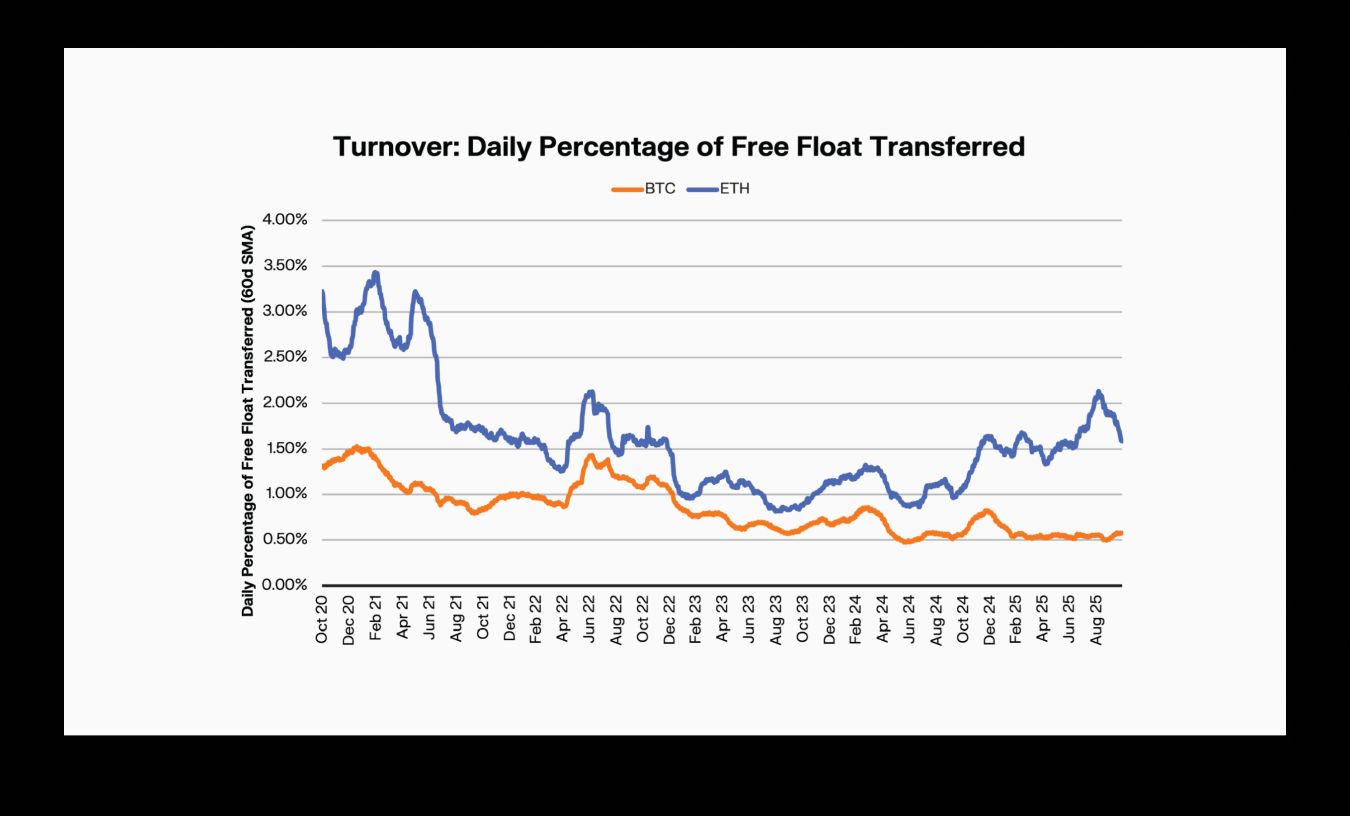

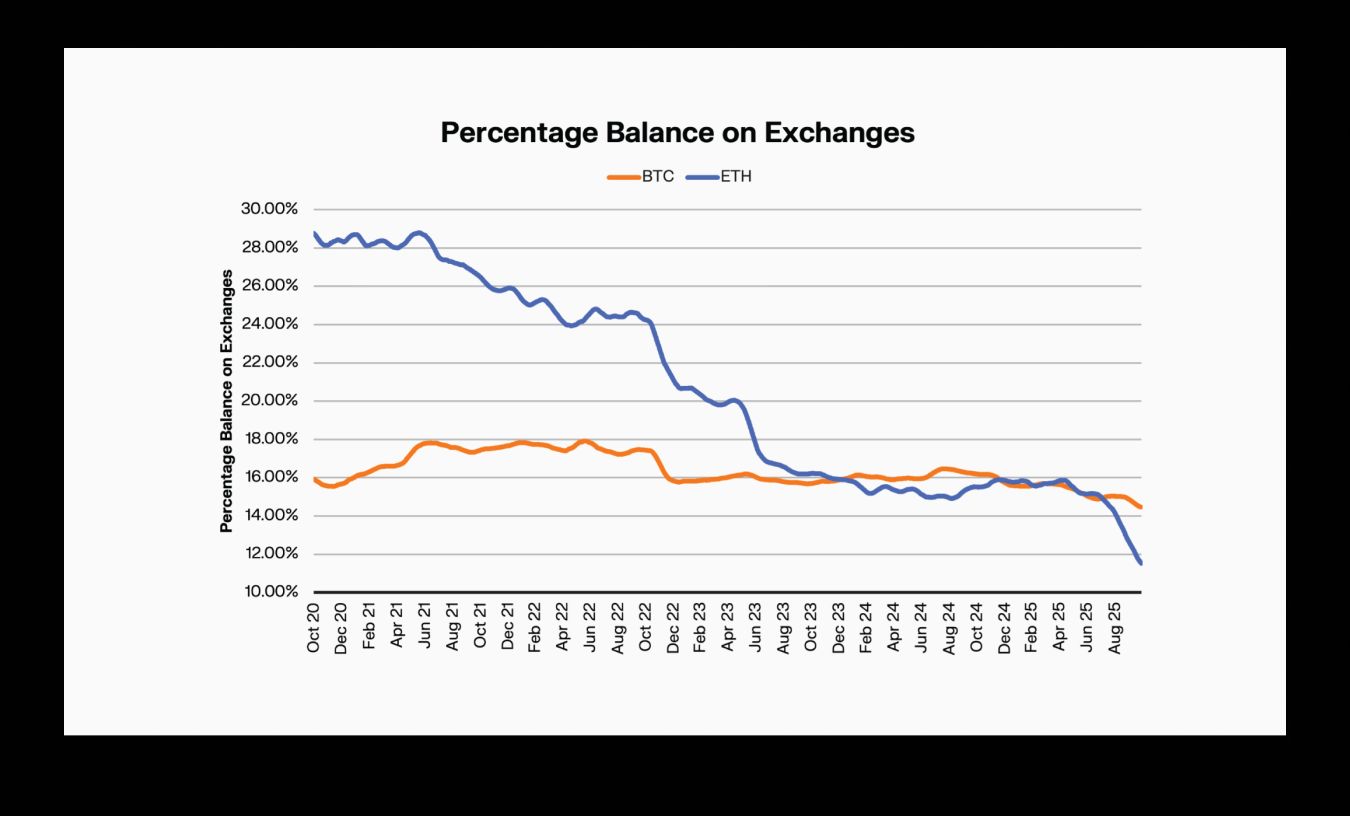

Bitcoin bleibt eines der Haupt-Assets mit der niedrigsten Umlaufgeschwindigkeit: Über 61% des Angebots werden seit mehr als einem Jahr nicht bewegt. Ethereum hingegen rotiert sein Angebot mit etwa der doppelten Geschwindigkeit von Bitcoin, was auf eine aktivere Kapitalbasis hinweist. Gleichzeitig schrumpfen die Börsenbestände beider Assets weiterhin, während die Bestände in ETFs und institutioneller Verwahrung zunehmen.

In unserer neuesten gemeinsamen Analyse mit Keyrock beleuchten wir diese Veränderungen und untersuchen, wie BTC und ETH heute genutzt werden – und was das über ihre Rollen in der digitalen Asset-Ökonomie aussagt. Basierend auf On-Chain-Daten bewertet der Bericht, wo jedes Asset auf dem Kontinuum zwischen Store-of-Value und Utility steht. Dabei zeigt sich Bitcoins dominantes Profil als Spar-Asset und Ethereums hybride Position als Reservekapital und arbeitendes Sicherheitenmittel im DeFi-Bereich.

Wichtige Highlights aus dem Bericht:

- Bitcoin-Diamond-Hands bleiben stark: Mehr als 61% des Angebots wurden seit über einem Jahr nicht bewegt, und der tägliche Umsatz liegt bei nur 0,61%, was die Rolle von Bitcoin als dominantes Wertaufbewahrungsmittel des Marktes unterstreicht.

- Ethereum zeigt sowohl Utility- als auch Store-of-Value-Verhalten: 1 von 4 ETH ist im nativen Staking und in ETFs gebunden. Dennoch rotiert es mit etwa der doppelten Geschwindigkeit von BTC, was die doppelte Natur von ETH als gehortetes, aber produktives Asset widerspiegelt.

- Die Dormanz zwischen Bitcoin und Ethereum divergiert: Die langfristigen Halter von ETH mobilisieren ihre alten Coins dreimal schneller als die von BTC, was auf ein nutzungsgetriebenes Verhalten hindeutet.

- Ethereum treibt das DeFi-Ökosystem an: Rund 16% des ETH-Angebots sind derzeit im Liquid Staking und in besicherten Strukturen eingesetzt, was die doppelte Rolle von Ethereum als Reserve-Asset und arbeitendes Sicherheitenmittel im DeFi-Bereich hervorhebt.

- Börsenbestände sinken, während institutionelle Wrapper zunehmen: Die bei Börsen gehaltenen BTC-Bestände sind um etwa 1,5% und ETH um fast 18% zurückgegangen, da Assets in ETFs und DATs verschoben werden.

Kontext: Verhaltensrahmen & Definitionen

Die traditionelle Ökonomie definiert Store-of-Value (SoV) als ein Asset, das seine Kaufkraft über die Zeit erhält und ohne signifikante Wertminderung gespeichert und abgerufen werden kann. Um BTC und ETH unter dem Gesichtspunkt „Store-of-Value bis Utility“ zu bewerten, wenden wir einen verhaltensorientierten Rahmen unter Verwendung zentraler Glassnode-Metriken und On-Chain-Daten an:

- Dormanz – wie lange Coins gehalten werden, bewertet durch Average Coin Dormancy und HODL Waves.

- Umschlagshäufigkeit – wie häufig Coins bewegt werden bzw. welcher Prozentsatz des zirkulierenden oder frei verfügbaren Angebots pro Tag die Adresse wechselt.

- Bei Börsen gehaltenes Angebot – Anteil des zirkulierenden Angebots, das auf zentralisierten Börsen-Adressen gehalten wird, bewertet anhand von Glassnodes entity-adjusted exchange balance metrics.

- Anchored Float – Angebot, das in langsam mobilisierbaren Wrappern gehalten wird (Staking, institutionelle Verwahrung, ETFs).

- Produktiver Float – Angebot, das als Sicherheiten, in Lending-Protokollen, Liquiditätspools oder Restaking-Strukturen eingesetzt wird.

Assets zeigen Store-of-Value-Eigenschaften, wenn sie folgende Merkmale aufweisen: hohe Dormanz, niedrige Umschlagshäufigkeit, geringe Börsenbereitschaft, höherer Anchored Float und begrenzter produktiver Float.

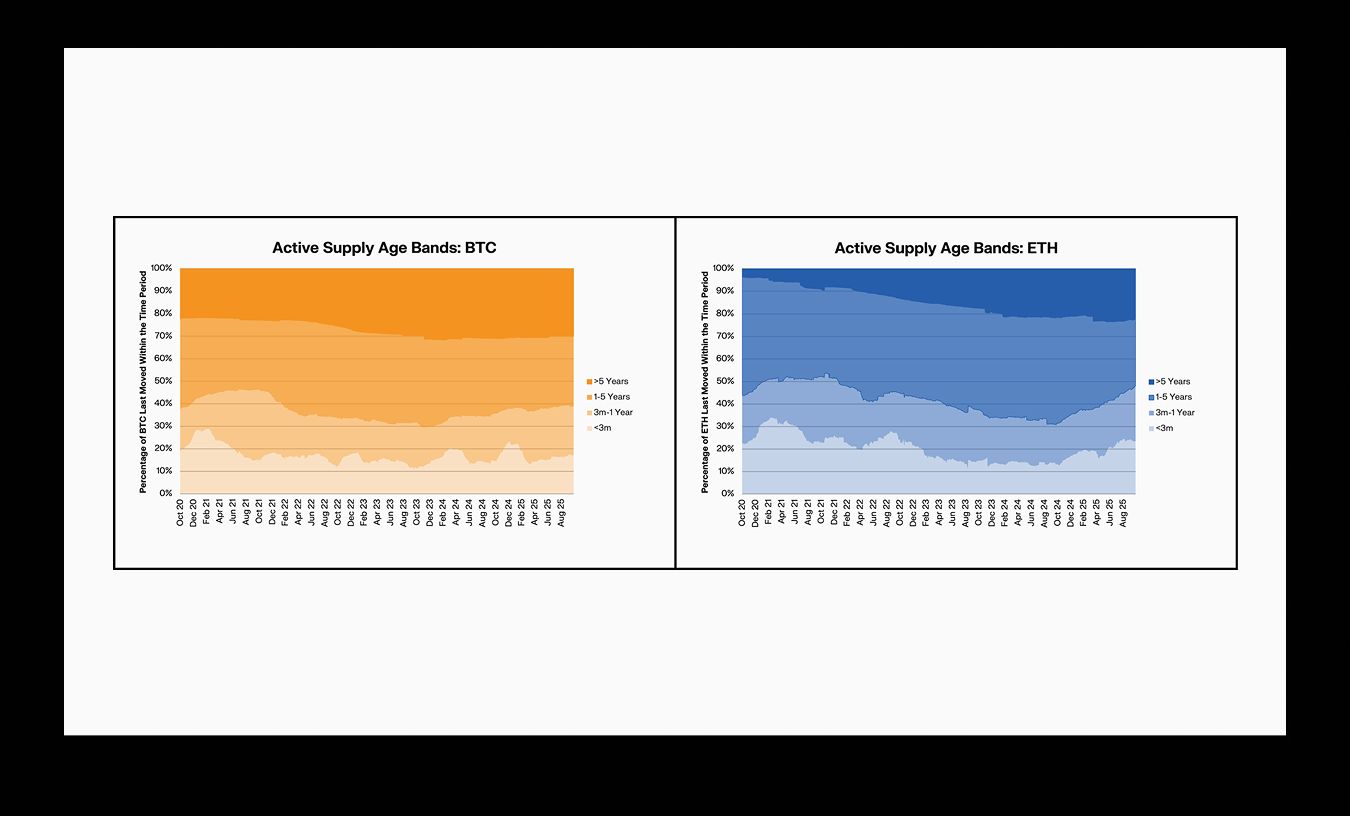

Dormanz: Die Muster von Bitcoin und Ethereum divergieren

Das Angebot von Bitcoin altert weiter, während das von Ethereum zunehmend mobilisiert wird. Der Anteil von Bitcoins Angebot, das seit ≥1 Jahr gehalten wird, bleibt stabil bei 61%, was auf anhaltendes langfristiges Halten hindeutet. Die durchschnittliche Coin-Dormanz von BTC hat sich in den letzten fünf Jahren verdoppelt, trotz temporärer Ausschläge durch vereinzelte Bewegungen alter Wallets.

Der ≥1-Jahres-Anteil von Ethereum ist deutlicher gesunken – von etwa 56% auf etwa 52% – und die durchschnittliche Dormanz stieg bis Ende 2025 stark an. Das zeigt, dass älteres ETH häufiger reaktiviert wird, was mit Staking-Rotationen, Sicherheitenverschiebungen und Arbitrage-Aktivitäten übereinstimmt.

Ethereum: Eine produktive Form von Sicherheiten

Die Angebotsdynamik von Ethereum erzählt eine andere Geschichte. Langfristige Halter mobilisieren ältere Coins mit dreifacher Geschwindigkeit im Vergleich zu Bitcoin, ein Trend, der sich in den Altersbandverschiebungen und der steigenden Dormanz widerspiegelt.

ETH vereint SoV-ähnliche Verankerung (durch natives Staking und ETF-Bestände) mit produktiver Nutzung im DeFi-Bereich. Ein großer Anteil von ETH ist in besicherten Krediten, Perpetuals, Restaking, LST/LRT-Strukturen und Liquiditätspools aktiv – und macht es sowohl zu einem Reserve-Asset als auch zum operativen Kapital der On-Chain-Ökonomie.

Bei Börsen gehaltene Bestände sinken, während institutionelle Wrapper zunehmen

Sowohl BTC als auch ETH verzeichnen weiterhin eine Abwanderung des Angebots von zentralisierten Börsen hin zu institutionellen Wrappern und langfristiger Verwahrung. Die mit Börsen verbundenen BTC-Bestände sind um etwa 1,5% gesunken, während der Börsenanteil von ETH stark gefallen ist – von etwa 29% auf etwa 11,3%.

Dieser Rückgang geht einher mit dem Aufstieg von Spot-ETFs und DATs. Bitcoin-ETFs halten nun etwa 6,7% des Angebots, während DAT-Strukturen etwa 3,6% ausmachen. Bei ETH halten ETFs etwa 5,2% und DATs etwa 4,9%. Diese Verschiebung verlagert das Angebot aus hochliquiden Handelsplätzen in Strukturen mit langsamerer Mobilisierung und verengt so den effektiven Float. Für Bitcoin unterstützt dies das Profil als Asset mit geringem Umschlag und Sparfunktion. Für Ethereum ergänzt es die Rolle als produktive Sicherheit.

Implikationen für institutionelle Allokatoren

Für Institutionen, die ein Asset mit niedriger Umlaufgeschwindigkeit und Kapitalerhalt suchen, bleibt Bitcoin verhaltensmäßig optimal. Für Akteure, die sowohl Reserve-Exposure als auch Ökosystem-Teilnahme wünschen, bietet Ethereum ein differenziertes Profil. Institutionen, die Liquiditätsrisiken modellieren, sollten auch die strukturelle Migration des Angebots berücksichtigen, die derzeit stattfindet.

Die klare Divergenz der Nutzungsmuster legt nahe, dass Portfolio-Rahmenwerke Bitcoin und Ethereum als unterschiedliche Exposure-Buckets und nicht als austauschbare „Krypto“-Risiken behandeln sollten. Das eine ist Reserve-Grade, das andere ist Hybrid-Growth.

🔗 Laden Sie Ihr Exemplar des Berichts herunter

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die zweitgrößte Bitcoin-Wal-Akkumulation schafft es nicht, BTC über 106.000 $ zu treiben

Singapur testet tokenisierte Rechnungen, die mit CBDC abgewickelt werden

Die Monetary Authority of Singapore plant, die Ausgabe von tokenisierten MAS-Bills an Primärhändler in einem Pilotversuch zu erproben, die mit CBDC abgewickelt werden. Weitere Einzelheiten sollen im nächsten Jahr bekannt gegeben werden. MAS-Geschäftsführer Chia Der Jiun erklärte, dass die Tokenisierung über das Stadium des Experimentierens hinausgegangen ist und nun in realen Anwendungen eingesetzt wird.

Monad wählt Anchorage Digital als Verwahrer vor dem Start des MON-Tokens

Monad wird seine mit Spannung erwartete Layer-1-Blockchain und den nativen Token am 24. November um 9 Uhr ET starten.