Eine neue Ära der Token-Finanzierung: Ein Meilenstein für regulierte Finanzierungen in den USA

Die Emission von Vermögenswerten im Kryptobereich tritt in eine neue Ära der Regulierung ein.

Die Zusammenarbeit zwischen Monad und Coinbase war diese Woche ein heiß diskutiertes Thema. Neben der Frage, ob sich eine Teilnahme an der Emission mit einer FDV von 2,5 Milliarden US-Dollar lohnt, wurde insbesondere die „Compliance“ als bedeutender Schritt angesehen, da es sich um die erste wichtige Markthandlung von Coinbase handelt. Dies wird als ein Meilenstein für die Regulierung im Kryptobereich betrachtet.

Der Stablecoin-Emittent Circle erwähnte in seinem kürzlich veröffentlichten Quartalsbericht, dass er die Möglichkeit prüft, native Token auf dem Arc Network herauszugeben. Auch Coinbase kündigte nach fast zwei Jahren im Oktober dieses Jahres durch Jesse Pollak, den Mitbegründer der Base-Chain, in einem Interview an, einen Base-Token einzuführen. All diese Anzeichen deuten darauf hin, dass die Asset-Emission im Kryptobereich in eine neue Ära der Compliance eintritt.

Was hat Monad im Rahmen der Emission durch Coinbase offengelegt?

Für dieses historische erste Emissionsereignis von Coinbase stellte die Monad Foundation-Tochtergesellschaft MF Services (BVI), Ltd. ein 18-seitiges Offenlegungsdokument bereit. Dieses Dokument klärt die rechtliche Struktur, Finanzierungsdetails sowie das Market-Making-Konzept von Monad und enthält zudem einen achtseitigen Risikohinweis für Investoren. Im Vergleich zu bisherigen Markt-Emissionen ist dies einzigartig und stellt einen bedeutenden Fortschritt dar.

Auf der Ebene der rechtlichen Struktur hat Monad Folgendes offengelegt:

- Der Verkäufer der Monad-Token ist die Tochtergesellschaft MF Services (BVI) Ltd. der Monad Foundation, wobei die Monad Foundation der einzige Direktor dieser Gesellschaft ist.

- Die drei Mitbegründer von Monad sind Keone Hon, James Hunsaker und Eunice Giarta. Die Hauptbeitragenden von Monad sind die Monad Foundation und Category Labs.

- Category Labs hat seinen Hauptsitz in New York, USA, ist für die technische Entwicklung von Monad verantwortlich und James Hunsaker ist Chief Executive Officer von Category Labs.

- Die Monad Foundation ist eine mitgliedslose Stiftung auf den Cayman Islands, zuständig für Community-Beteiligung, Geschäftsentwicklung, Entwickler- und Nutzerbildung sowie Marketingdienstleistungen. Keone Hon und Eunice Giarta sind gemeinsame Geschäftsführer der Monad Foundation. Die Stiftung wird von einem Vorstand überwacht, dessen Mitglieder Petrus Basson, Keone Hon und Marc Piano sind.

Diese Offenlegungen zur rechtlichen Struktur bieten Investoren einen stärkeren Schutzmechanismus und erhöhen die Rechenschaftspflicht und rechtliche Durchsetzbarkeit für Investoren.

Im Hinblick auf die Finanzierungsdetails hat Monad Folgendes offengelegt:

- Pre-Seed-Finanzierung: 19,6 Millionen US-Dollar, durchgeführt von Juni bis Dezember 2022

- Seed-Finanzierung: 22,6 Millionen US-Dollar, durchgeführt von Januar bis März 2024

- Series-A-Finanzierung: 220,5 Millionen US-Dollar, durchgeführt von März bis August 2024

- Im Jahr 2024 erhielt die Monad Foundation eine Spende von 90 Millionen US-Dollar von Category Labs zur Deckung der Betriebskosten vor dem öffentlichen Start des Monad-Netzwerks. Diese Spende ist für die erwarteten Ausgaben der Monad Foundation bis 2026 vorgesehen und Teil der insgesamt 262 Millionen US-Dollar, die Monad Labs in den verschiedenen Finanzierungsrunden eingesammelt hat.

Die Offenlegung der Finanzierungsdetails verhindert die in der Vergangenheit im Kryptobereich häufigen Fälle von erfundenen Finanzierungen und daraus resultierenden Fehlbewertungen.

Im Hinblick auf das Market-Making-Konzept hat Monad Folgendes offengelegt:

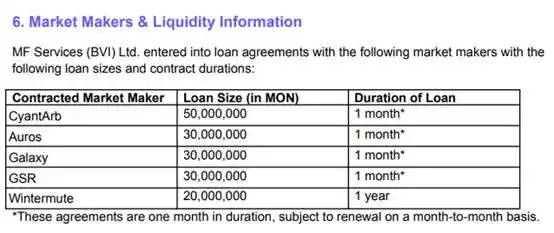

- MF Services (BVI) Ltd. hat mit fünf Market Makern – CyantArb, Auros, Galaxy, GSR und Wintermute – Kreditverträge abgeschlossen und insgesamt 160 Millionen MON-Token verliehen. Die Laufzeit des Kredits für Wintermute beträgt ein Jahr, für die anderen jeweils einen Monat mit monatlicher Verlängerungsoption.

- Die Überwachung erfolgt durch einen unabhängigen Experten (Coinwatch), um die Verwendung der verliehenen Token zu überprüfen, einschließlich der nicht genutzten Guthaben von CyantArb, Auros, Galaxy und GSR.

- MF Services (BVI) Ltd. kann bis zu 0,20 % des anfänglichen MON-Token-Angebots als Anfangsliquidität in einem oder mehreren dezentralen Börsen (DEX)-Pools bereitstellen.

- Die Token aus den Market-Maker-Krediten und der Anfangsliquidität sind im Bereich „Ökosystementwicklung“ der Tokenomics enthalten.

Dies ist das erste Mal, dass ein Kryptoprojekt vor dem TGE (Token Generation Event) so transparent ein konkretes Market-Making-Konzept offenlegt. Zusammengefasst ist dies das erste Mal, dass die Transparenz bei der Emission von Projekten im Kryptobereich dem traditionellen Markt für Asset-Emissionen nahekommt.

Der schwierige Weg zur Compliance

2017 erschien Ethereum, und der ERC-20-Standard löste eine Welle von Markt-Emissionen aus, die zu einem Boom an Projekten und dem ersten großen Wachstumsschub der Branche führten. Doch bereits im Juli 2017 veröffentlichte die SEC erstmals Leitlinien zur Asset-Emission. Damals erklärte die SEC, dass jede neue Kryptowährung, die an Investoren mit Gewinnerwartung verkauft und von einem zentralisierten Unternehmen ausgegeben wird, als Wertpapier betrachtet werden muss und daher den Wertpapiergesetzen unterliegt.

Laut diesen Leitlinien verstießen Asset-Emissionen in den USA nach diesem Zeitpunkt wahrscheinlich gegen Wertpapiergesetze und waren dem Risiko einer SEC-Klage ausgesetzt. Seit der Veröffentlichung der Leitlinien gab es bereits mehrere entsprechende Fälle. Laut dem Jahresbericht der SEC von 2018 wurden allein in diesem Jahr Dutzende von Untersuchungen zu Asset-Emissionen und digitalen Assets eingeleitet, von denen „viele im Geschäftsjahr 2018 noch nicht abgeschlossen waren“.

Im November 2018 verhängte die SEC erstmals zivilrechtliche Geldbußen gegen Projekte, die ohne ordnungsgemäße Wertpapierregistrierung Assets emittiert hatten: Paragon (PRG) und Airfox (AIR) wurden jeweils mit 250.000 US-Dollar bestraft. Darüber hinaus mussten die Token als Wertpapiere registriert und regelmäßige Berichte eingereicht werden.

Im Juni 2019 geriet das kanadische Social-Media-Unternehmen Kik Interactive wegen einer Asset-Emission in einen Rechtsstreit mit der SEC. Um sich gegen die SEC zu verteidigen, gründete Kik den neuen Fonds crypto.org, um ausreichend Mittel für die Prozessführung zu sammeln.

Die beiden größten Markt-Emissionen in der Geschichte der Kryptowährungen, EOS mit 4,2 Milliarden US-Dollar und Telegram mit 1,7 Milliarden US-Dollar, waren beide in Rechtsstreitigkeiten mit der SEC verwickelt. Block.one zahlte 24 Millionen US-Dollar Strafe und einigte sich mit der SEC, während Telegram eine Einigung in Höhe von 1,24 Milliarden US-Dollar bezüglich der Gram-Token-Emission seiner Tochtergesellschaft TON Issuer erzielte. Die Einigung von Telegram umfasste 1,22 Milliarden US-Dollar an illegalen Gewinnen und 18,5 Millionen US-Dollar an zivilrechtlichen Geldbußen.

Auch Prominente und KOLs wurden wegen mutmaßlicher Verstöße von der SEC verklagt. John McAfee, der Gründer der bekannten Antivirensoftware McAfee, wurde verklagt, weil er Einnahmen aus der Bewerbung von Asset-Emissionen nicht offengelegt hatte. Der Krypto-KOL Ian Balina wurde wegen der Beteiligung an der Bewerbung nicht registrierter Kryptowährungs-Emissionen ebenfalls von der SEC verklagt.

Am 10. Juli 2019 genehmigte die SEC die Emission der Blockchain-Firma Blockstack PBC nach Regulation A, was die erste konforme Emission dieser Art war. Ein weiteres Projekt, Props, erhielt im Juli desselben Jahres ebenfalls die Genehmigung der SEC. Zwei Jahre später kündigte Props jedoch an, die Emission seiner Props-Token nach Ablauf des Jahres 2021 gemäß Reg A+ der SEC einzustellen und das Props Loyalty-Programm zu beenden. Props erklärte damals, dass es nicht möglich sei, das Loyalty-Programm im bestehenden regulatorischen Rahmen aufrechtzuerhalten oder weiterzuentwickeln. Aufgrund fehlender autorisierter inländischer Handelsplattformen wie automatisierter Handelssysteme (ATS) waren US-Inhaber von Props-Token in ihrer Handelstätigkeit eingeschränkt, was die Entwicklung von Props behinderte.

Dieses Modell war lange Zeit von Compliance-Problemen geplagt und wurde daher nach dem Boom von 2017 allmählich durch VC-Investitionen, Exchange-IEOs und rückwirkende Airdrops ersetzt. Deshalb wird die Rückkehr von Coinbase zur Asset-Emission nicht als bloße „Nostalgie“ betrachtet, sondern als ein „Comeback“ der Asset-Emission in neuer Form nach Jahren der Compliance-Bemühungen und in einem völlig neuen Marktumfeld.

Die Rückkehr der Asset-Emission

Am 12. November erklärte Matt Hougan, Chief Investment Officer von Bitwise, dass das neue Launchpad von Coinbase ein starkes Comeback der auf Krypto basierenden Kapitalbildung markiere. Compliance-konforme Asset-Emissionen könnten 2026 zum Kernthema werden und das Finanzierungsmodell für Start-ups neu gestalten, womit sie zur vierten Säule der Krypto-Disruption des traditionellen Finanzwesens werden. Die ersten drei Säulen sind: die Umgestaltung von Gold durch Bitcoin, die Umgestaltung des US-Dollars durch Stablecoins und die Umgestaltung von Handel und Abwicklung durch Tokenisierung.

Matt Hougan sagte, frühe Experimente mit Asset-Emissionen hätten bewiesen, dass Blockchain-Technologie Unternehmer und Investoren schneller und kostengünstiger als traditionelle IPOs zusammenbringen könne, selbst wenn der vorherige Boom gescheitert sei. Der entscheidende Unterschied diesmal liege in Regulierung und Struktur. Der derzeitige SEC-Vorsitzende Paul Atkins (ehemals Co-Vorsitzender der Token Alliance, einer Krypto-Lobbyorganisation zur Unterstützung von Asset-Emissionen, und Vorstandsmitglied des Tokenisierungsunternehmens Securitize) hat kürzlich neue Regeln und Safe-Harbor-Mechanismen zur Unterstützung konformer Token-Emissionen gefordert. Die neue Plattform von Coinbase ist die erste große praktische Umsetzung in diese Richtung.

Im Jahr 2025 machten Asset-Emissionen bereits etwa ein Fünftel des gesamten Token-Emission-Volumens aus, während dieser Anteil zwei Jahre zuvor noch vernachlässigbar war. Plattformen wie Echo, Kraken Launch und Buidlpad passen sich nicht nur den aktuellen Compliance-Anforderungen an, sondern haben im Vergleich zu den früheren, groben Mechanismen oder reinen Gas-Kämpfen erhebliche Fortschritte bei Self-Custody, Multi-Chain-Emissionen und Zugangskontrolle gemacht. Auf diesen Plattformen gab es bereits sehr erfolgreiche Beispiele wie Plasma und Falcon Finance.

Die Rückkehr der Asset-Emission ist das Ergebnis jahrelanger Compliance-Bemühungen im Kryptomarkt. Wir werden immer mehr ernsthafte Emissionsfälle wie Monad sehen, und Kleinanleger werden besser geschützt. Wie zu Beginn des Artikels erwähnt, senden Projekte wie Arc von Circle und Base von Coinbase, die zuvor als unwahrscheinlich für eine Token-Emission galten, nun neue Signale in einer gereiften Compliance-Umgebung.

Wir treten in eine neue Ära ein.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Aethir × SACHI Partnerschaftsankündigung: Die nächste Generation des Web3-Gamings antreiben

Memecoins am Boden: Wagen Sie es, $DOGE, $PEPE, $PENGU zum Tiefstpreis zu kaufen? Preisanalyse

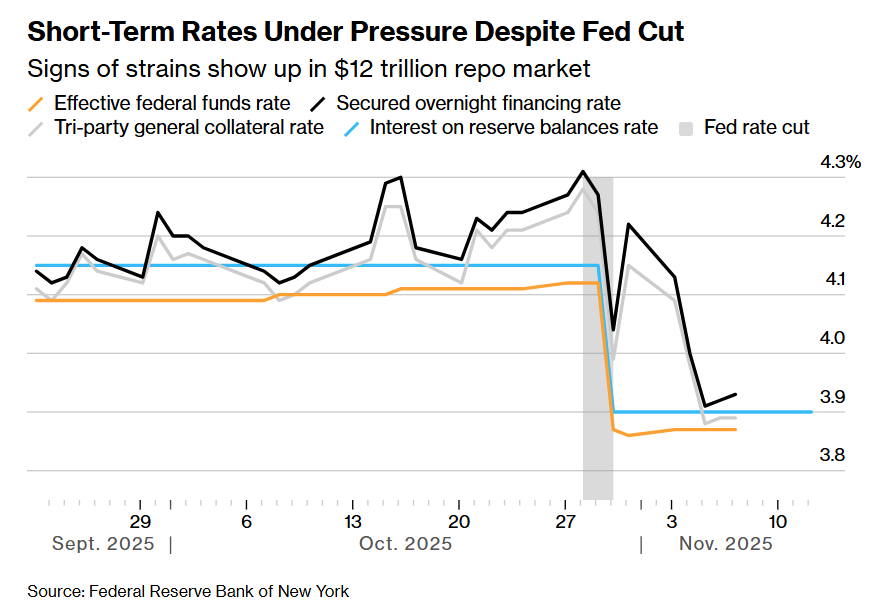

Der 12-Billionen-Finanzierungsmarkt steht vor einer Krise! Institutionen fordern die Federal Reserve auf, die Rettungsmaßnahmen zu verstärken.

Die Finanzierungskosten an der Wall Street steigen, was auf eine angespannte Liquiditätssituation hinweist. Obwohl die Federal Reserve im Dezember die Bilanzverkürzung stoppen wird, halten Institutionen dies für nicht ausreichend und fordern die Federal Reserve auf, so bald wie möglich Anleihen zu kaufen oder kurzfristige Kredite zu erhöhen, um den Druck zu lindern.