Verbrennen ist Uniswaps letzter Trumpf.

Haydens neuer Vorschlag kann Uniswap möglicherweise auch nicht retten.

Nach dem Aufwachen ist UNI um fast 40% gestiegen und hat den gesamten DeFi-Sektor mit nach oben gezogen.

Der Grund für den Anstieg ist, dass Uniswap sein letztes Ass ausgespielt hat. Uniswap-Gründer Hayden hat einen neuen Vorschlag veröffentlicht, dessen Kern sich um das altbekannte Thema des „Fee Switch“ dreht. Tatsächlich wurde dieser Vorschlag in den letzten zwei Jahren bereits siebenmal eingebracht und ist für die Uniswap-Community längst nichts Neues mehr.

Diesmal ist es jedoch anders: Der Vorschlag wurde von Hayden persönlich eingereicht und umfasst neben dem Fee Switch auch Token-Burns, die Fusion von Labs und Foundation sowie eine Reihe weiterer Maßnahmen. Einige Großinvestoren haben bereits ihre Unterstützung signalisiert, und auf Prognosemärkten liegt die Wahrscheinlichkeit einer Annahme des Vorschlags bei 79%.

2 Jahre, 7 gescheiterte Versuche: Der immer wieder gescheiterte „Fee Switch“

Der Fee Switch ist im DeFi-Sektor eigentlich ein recht gängiger Mechanismus. Ein Beispiel ist Aave, das 2025 erfolgreich den Fee Switch aktiviert hat und durch das Modell „Kauf + Verteilung“ die Protokolleinnahmen für den Rückkauf von AAVE-Token verwendet hat. Dadurch stieg der Token-Preis von 180 auf 231 US-Dollar, was einer jährlichen Rendite von 75% entspricht.

Auch bei anderen Protokollen wie Ethena, Raydium, Curve und Usual war der Fee Switch sehr erfolgreich und hat dem gesamten DeFi-Sektor ein nachhaltiges Tokenomics-Modell geliefert.

Warum also ist es bei Uniswap trotz so vieler erfolgreicher Beispiele bisher nicht gelungen?

a16z gibt nach, aber Uniswaps Probleme fangen gerade erst an

Hier muss ein entscheidender Akteur erwähnt werden – a16z.

Da die Quoren in der Geschichte von Uniswap meist recht niedrig waren, reichten in der Regel etwa 40 Millionen UNI, um das Abstimmungsquorum zu erreichen. Doch dieser Venture-Capital-Riese kontrollierte zuvor etwa 55 Millionen UNI-Token und hatte damit einen sehr direkten Einfluss auf das Abstimmungsergebnis.

Sie waren stets Gegner der entsprechenden Vorschläge.

Bereits bei den beiden Temperatur-Checks im Juli 2022 enthielten sie sich der Stimme und äußerten lediglich Bedenken im Forum. Doch beim dritten Vorschlag im Dezember 2022, als Pools wie ETH-USDT und DAI-ETH bereit waren, eine On-Chain-Abstimmung über eine 1/10-Gebühr zu aktivieren, stimmte a16z mit 15 Millionen UNI klar dagegen. Die Abstimmung endete mit einer Zustimmungsrate von 45%. Obwohl die Mehrheit zustimmte, scheiterte der Vorschlag am Quorum. Im Forum äußerte sich a16z klar: „Wir können keinen Vorschlag unterstützen, der rechtliche und steuerliche Aspekte nicht berücksichtigt.“ Das war ihr erstes öffentliches Veto.

Auch bei den folgenden Vorschlägen blieb a16z bei dieser Haltung. Im Mai und Juni 2023 brachte GFX Labs zwei gebührenbezogene Vorschläge ein. Obwohl der Juni-Vorschlag eine Zustimmungsrate von 54% erreichte, scheiterte er erneut am Quorum, da a16z 15 Millionen Gegenstimmen einbrachte. Beim Governance-Upgrade-Vorschlag im März 2024 wiederholte sich das Spiel – etwa 55 Millionen UNI stimmten dafür, aber a16z verhinderte den Erfolg. Am dramatischsten war der Fall von Mai bis August 2024: Der Vorschlag wollte durch die Gründung einer Wyoming DUNA-Entität das rechtliche Risiko umgehen, die Abstimmung war für den 18. August angesetzt, wurde aber wegen „neuer Fragen eines nicht genannten Stakeholders“ auf unbestimmte Zeit verschoben. Allgemein wurde angenommen, dass dieser Stakeholder a16z war.

Wovor hat a16z also Angst? Das Kernproblem liegt im rechtlichen Risiko.

Sie befürchten, dass der UNI-Token nach Aktivierung des Fee Switch als Wertpapier eingestuft werden könnte. Nach dem berühmten Howey-Test in den USA gilt ein Asset als Wertpapier, wenn Investoren eine „vernünftige Gewinnerwartung aus der Arbeit anderer“ haben. Der Fee Switch schafft genau diese Erwartung – das Protokoll generiert Einnahmen, die Token-Inhaber erhalten einen Anteil, was dem Gewinnverteilungsmodell klassischer Wertpapiere sehr ähnlich ist. a16z-Partner Miles Jennings schrieb im Forum unverblümt: „Eine DAO ohne juristische Person ist persönlich haftbar.“

Neben dem Wertpapierrecht ist auch das Steuerproblem heikel. Sobald Gebühren ins Protokoll fließen, könnte das US-Finanzamt von der DAO Unternehmenssteuern verlangen. Schätzungen zufolge könnten Nachzahlungen bis zu 10 Millionen US-Dollar betragen. Das Problem: Eine DAO ist eine dezentralisierte Organisation ohne juristische Person und klassische Finanzstruktur. Wie und wer soll die Steuern zahlen? Ohne klare Lösung könnte die Aktivierung des Fee Switch alle Governance-Teilnehmer steuerlichen Risiken aussetzen.

Bis heute ist UNI immer noch die größte Einzelposition im Krypto-Portfolio von a16z mit etwa 64 Millionen UNI und damit weiterhin in der Lage, das Abstimmungsergebnis maßgeblich zu beeinflussen.

Doch wie wir wissen, hat sich mit der Wahl von Trump zum Präsidenten und dem Wechsel bei der SEC das politische Klima für die Kryptoindustrie stabilisiert, wodurch das rechtliche Risiko für Uniswap gesunken ist. Auch die Haltung von a16z scheint sich zu lockern. Offensichtlich ist dies kein Problem mehr, und die Chancen auf eine Annahme des Vorschlags sind deutlich gestiegen.

Das bedeutet jedoch nicht, dass es keine weiteren Konflikte gibt. Das Fee-Switch-Modell von Uniswap ist weiterhin umstritten.

Man kann nicht alles haben

Um diese neuen Streitpunkte zu verstehen, muss man kurz erklären, wie der Fee Switch konkret funktioniert.

Technisch gesehen nimmt der Vorschlag eine detaillierte Anpassung der Gebührenstruktur vor. Im V2-Protokoll bleibt die Gesamtgebühr bei 0,3%, davon gehen 0,25% an die LPs und 0,05% ans Protokoll. Das V3-Protokoll ist flexibler: Die Protokollgebühr beträgt ein Viertel bis ein Sechstel der LP-Gebühr. Zum Beispiel beträgt sie im 0,01%-Liquiditätspool 0,0025% (25% Anteil), im 0,3%-Pool 0,05% (etwa 17%).

Mit dieser Gebührenstruktur kann Uniswap konservativ geschätzt 10 bis 40 Millionen US-Dollar an jährlichen Einnahmen erzielen. Im Bullenmarkt, basierend auf historischen Höchstständen beim Handelsvolumen, könnten es 50 bis 120 Millionen US-Dollar werden. Der Vorschlag sieht zudem die sofortige Verbrennung von 100 Millionen UNI-Token (16% des Umlaufs) und einen dauerhaften Burn-Mechanismus vor.

Das heißt, durch den Fee Switch wird UNI von einem „wertlosen Governance-Token“ zu einem echten Ertrags-Asset.

Das ist natürlich eine gute Nachricht für UNI-Inhaber, aber genau hier liegt das Problem. Denn das Wesen des Fee Switch ist die Umverteilung zwischen LPs und Protokoll.

Die von Tradern gezahlten Gesamtgebühren ändern sich nicht, aber ein Teil der bisher vollständig an die LPs gehenden Einnahmen wird nun dem Protokoll zugeführt. Das heißt, höhere Protokolleinnahmen gehen zwangsläufig auf Kosten der LPs.

Man kann nicht alles haben. Bei der Frage „LPs oder Protokolleinnahmen?“ hat sich Uniswap klar für Letzteres entschieden.

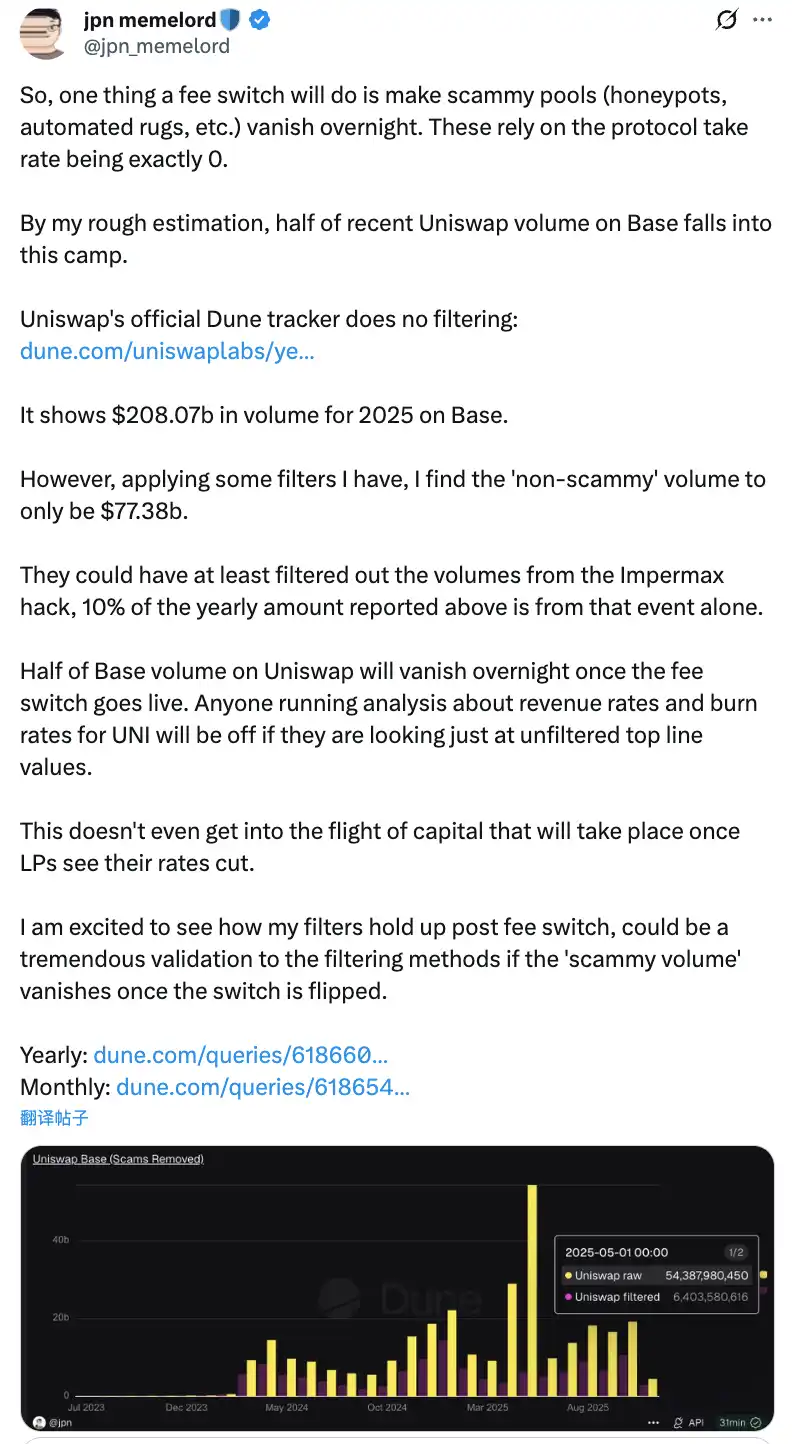

In der Community wird diskutiert, dass nach Aktivierung des Fee Switch die Hälfte des Handelsvolumens von Uniswap auf der Base-Chain über Nacht verschwinden könnte

Die potenziellen negativen Auswirkungen dieser Umverteilung sind nicht zu unterschätzen. Kurzfristig werden die Einnahmen der LPs um 10% bis 25% sinken, je nach Anteil der Protokollgebühr. Noch gravierender: Modellprognosen zufolge könnten 4% bis 15% der Liquidität von Uniswap zu Konkurrenzplattformen abwandern.

Um diese negativen Effekte abzufedern, enthält der Vorschlag einige innovative Kompensationsmaßnahmen. Zum Beispiel kann das PFDA-Modell durch MEV-Internalisierung den LPs zusätzliche Einnahmen verschaffen – pro 10.000 US-Dollar Handelsvolumen gibt es 0,06 bis 0,26 US-Dollar extra. Die Hooks-Funktion in V4 ermöglicht dynamische Gebührenanpassungen, und Aggregator-Hooks können neue Einnahmequellen erschließen. Außerdem wird der Vorschlag schrittweise umgesetzt: Zunächst wird in den Kern-Liquiditätspools getestet, die Auswirkungen werden in Echtzeit überwacht und bei Bedarf angepasst.

Das Dilemma des Fee Switch

Trotz dieser Maßnahmen bleibt abzuwarten, ob die Bedenken der LPs wirklich ausgeräumt werden können und der Vorschlag letztlich umgesetzt wird. Selbst wenn Hayden persönlich eingreift, ist nicht sicher, ob Uniswap dieses Problem lösen kann.

Die größere Bedrohung kommt nämlich vom Markt, insbesondere vom direkten Wettbewerb mit Aerodrome auf der Base-Chain.

Nach dem Uniswap-Vorschlag spottete Alexander, CEO von Dromos Labs (dem Entwicklerteam von Aerodrome), auf X: „Ich hätte nie gedacht, dass unser größter Konkurrent uns am Vorabend des wichtigsten Tages für Dromos Labs einen so großen Fehler bescheren würde.“

Aerodrome dominiert Uniswap auf der Base-Chain

Daten zeigen: In den letzten 30 Tagen lag das Handelsvolumen von Aerodrome bei etwa 20,465 Milliarden US-Dollar und damit bei 56% Marktanteil auf der Base-Chain. Uniswap kam auf der Base-Chain auf etwa 12 bis 15 Milliarden US-Dollar und damit nur auf 40-44% Marktanteil. Aerodrome liegt nicht nur beim Handelsvolumen 35-40% vorne, sondern übertrifft Uniswap auch beim TVL mit 473 Millionen US-Dollar gegenüber 300-400 Millionen US-Dollar.

Die Ursache liegt in den deutlich höheren LP-Renditen. Im ETH-USDC-Pool beispielsweise liegt die jährliche Rendite bei Uniswap V3 bei etwa 12-15% (nur aus Handelsgebühren), während Aerodrome durch AERO-Token-Anreize 50-100% oder sogar mehr bietet – das 3- bis 7-fache von Uniswap. In den letzten 30 Tagen hat Aerodrome 12,35 Millionen US-Dollar an AERO-Anreizen ausgeschüttet und durch das veAERO-Voting die Liquidität gezielt gesteuert. Uniswap setzt hauptsächlich auf organische Gebühren und gelegentliche Anreizprogramme, die aber bei weitem nicht an die Konkurrenz heranreichen.

Wie jemand in der Community treffend bemerkte: „Aerodrome kann Uniswap beim Handelsvolumen auf der Base-Chain schlagen, weil Liquiditätsanbieter nur auf die Rendite pro eingesetztem Dollar achten. In diesem Punkt ist Aerodrome klar überlegen.“

Für LPs zählt nicht die Markenbekanntheit von Uniswap, sondern die Rendite. Auf einer neuen L2 wie Base hat Aerodrome als nativer DEX mit dem optimierten ve(3,3)-Modell und hohen Token-Anreizen einen klaren Startvorteil.

Vor diesem Hintergrund könnte die Aktivierung des Fee Switch bei Uniswap und die damit verbundene Kürzung der LP-Renditen die Abwanderung der Liquidität zu Aerodrome beschleunigen. Modellprognosen zufolge könnte der Fee Switch 4-15% der Liquidität kosten – auf einer so umkämpften Plattform wie Base könnte der Anteil noch höher sein. Sinkt die Liquidität, steigen die Slippage und das Handelsvolumen fällt, was eine Negativspirale auslöst.

Kann der neue Vorschlag Uniswap retten?

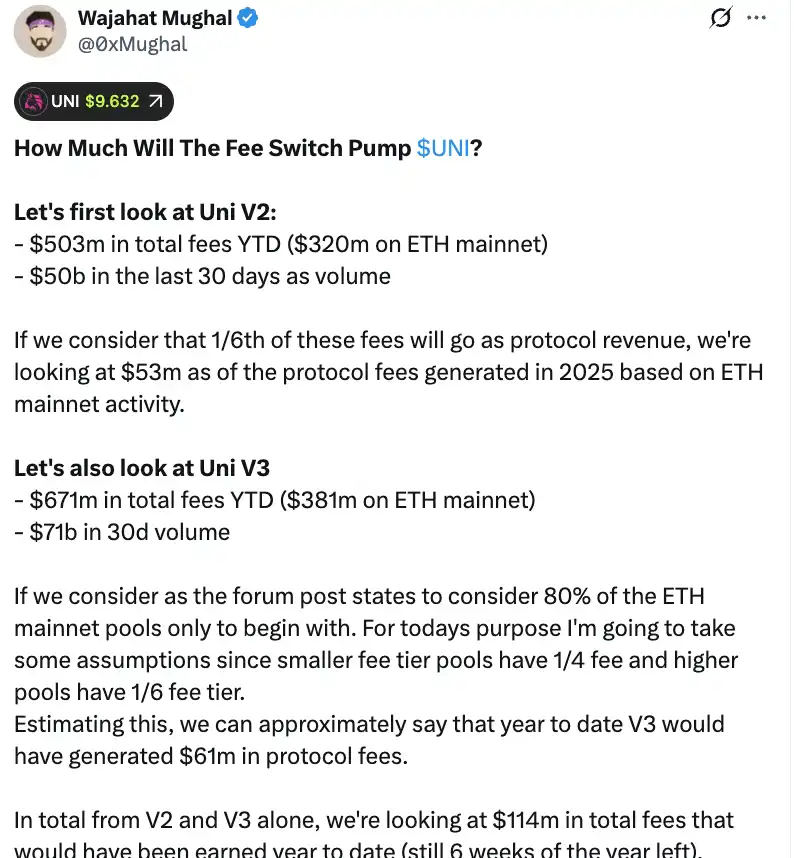

Rein zahlenmäßig kann der Fee Switch Uniswap tatsächlich beträchtliche Einnahmen bringen. Laut einer detaillierten Berechnung von Community-Mitglied Wajahat Mughal sehen die Zahlen für V2 und V3 bereits sehr gut aus.

Das V2-Protokoll hat von Anfang 2025 bis jetzt 503 Millionen US-Dollar an Gesamtgebühren generiert, davon 320 Millionen US-Dollar auf dem Ethereum-Mainnet. Das Handelsvolumen der letzten 30 Tage lag bei 50 Milliarden US-Dollar. Bei einer Gebührenbeteiligung von 1/6 könnten die Protokolleinnahmen auf dem Ethereum-Mainnet 2025 etwa 53 Millionen US-Dollar erreichen. Das V3-Protokoll ist noch stärker: Seit Jahresbeginn wurden 671 Millionen US-Dollar an Gebühren generiert, davon 381 Millionen US-Dollar auf dem Ethereum-Mainnet, mit einem 30-Tage-Handelsvolumen von 71 Milliarden US-Dollar. Je nach Pool-Gebühr (niedrige Pools 1/4, hohe Pools 1/6) könnten die Protokolleinnahmen seit Jahresbeginn bereits 61 Millionen US-Dollar betragen.

Insgesamt könnten V2 und V3 seit Jahresbeginn bereits 114 Millionen US-Dollar an Protokolleinnahmen erzielt haben – und das bei noch sechs verbleibenden Wochen im Jahr. Und das ist noch nicht das gesamte Potenzial von Uniswap: Nicht enthalten sind die restlichen 20% der V3-Pools, die Gebühren aller Chains außerhalb des Ethereum-Mainnets (insbesondere Base, das fast so viele Gebühren wie das Mainnet generiert), das Handelsvolumen von V4, Protokollgebotsauktionen, UniswapX, Aggregator-Hooks und die Einnahmen des Unichain-Sequenzers. Werden all diese Faktoren berücksichtigt, könnte der jährliche Umsatz leicht 130 Millionen US-Dollar überschreiten.

In Kombination mit dem sofortigen Burn von 100 Millionen UNI-Token (bei aktuellem Preis über 800 Millionen US-Dollar) wird sich das Tokenomics-Modell von Uniswap grundlegend ändern. Nach dem Burn sinkt die vollständig verwässerte Bewertung auf 7,4 Milliarden US-Dollar, die Marktkapitalisierung auf etwa 5,3 Milliarden US-Dollar. Bei einem Jahresumsatz von 130 Millionen US-Dollar könnte Uniswap jährlich etwa 2,5% des zirkulierenden Angebots zurückkaufen und verbrennen.

Das bedeutet ein Kurs-Gewinn-Verhältnis (KGV) von etwa 40 für UNI. Das erscheint zwar nicht günstig, aber angesichts der vielen noch nicht ausgeschöpften Einnahmequellen gibt es viel Spielraum nach unten. Wie jemand in der Community sagte: „Das ist das erste Mal, dass der UNI-Token wirklich attraktiv zum Halten ist.“

Doch hinter diesen schönen Zahlen verbergen sich auch erhebliche Risiken. Erstens ist das Handelsvolumen 2025 deutlich höher als in den Vorjahren – vor allem dank des Bullenmarkts. Sollte der Markt in einen Bärenzyklus eintreten, wird das Handelsvolumen und damit das Protokolleinkommen deutlich sinken. Einkommensprognosen auf Basis von Bullenmarkt-Daten als langfristige Bewertung heranzuziehen, ist daher irreführend.

Zweitens ist die genaue Umsetzung des Burn- und Rückkaufmechanismus noch unklar. Wird ein automatisiertes Rückkaufmodell wie bei Hyperliquid verwendet oder ein anderes Verfahren? Wie oft wird zurückgekauft, wie preissensitiv ist das, und wie wirkt sich das auf den Markt aus? Diese Details werden den tatsächlichen Effekt des Burn-Mechanismus direkt beeinflussen. Bei falscher Umsetzung könnten große Rückkäufe sogar Preisschwankungen auslösen und UNI-Inhaber in eine „rechte Tasche, linke Tasche“-Situation bringen.

Während Plattformen wie Aerodrome, Curve, Fluid und Hyperliquid Spot mit hohen Anreizen Liquidität anziehen, könnte Uniswaps Kürzung der LP-Renditen den Kapitalabfluss beschleunigen. Die Zahlen sehen gut aus, aber ohne das Fundament der Liquidität sind selbst die schönsten Einkommensprognosen nur Luftschlösser.

Der Fee Switch kann den Wert von UNI stützen, das ist unbestritten. Aber ob er Uniswap wirklich „retten“ und den einstigen DeFi-Giganten zurück an die Spitze bringen kann, müssen Zeit und Markt erst noch beweisen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

XRP Nachrichten: ETF-Starttermine bestätigt, während die Wall Street sich dem Ripple-Token zuwendet

IOTA integriert Stablecoins, um reale Transaktionen und die Akzeptanz des Ökosystems voranzutreiben

Bitcoin (BTC) steigt aufgrund wirtschaftlicher Zuversicht: Das sind die 5 wichtigsten Dinge, die Sie diese Woche wissen sollten