Von Echo bis Flying Tulip: Die neuen Trends der Krypto-Finanzierung verstehen

Autor: Saurabh Deshpande

Originaltitel: Capital Formation in Crypto

Übersetzung und Zusammenstellung: BitpushNews

Dieser Artikel untersucht, wie sich das Kapitalparadigma im Bereich der Kryptowährungen entwickelt.

Experimente wie die 400-Millionen-Dollar-Übernahme von Coinbase von Echo sowie die Perpetual Put-Optionen von Flying Tulip zeigen, dass die Art und Weise der Finanzierung grundlegend umgestaltet wird.

Diese Modelle mögen unterschiedlich sein, aber sie haben gemeinsam, dass sie bei der Mittelbeschaffung und -verwendung neuer Projekte nach Fairness, Liquidität und Glaubwürdigkeit streben.

Vertikale Integration von Coinbase

Coinbase hat kürzlich die von Cobie gegründete Community-Finanzierungsplattform Echo für rund 400 Millionen Dollar übernommen.

Im selben Deal war auch ein NFT-Kauf im Wert von 25 Millionen Dollar enthalten, der darauf abzielte, einen Podcast wiederzubeleben. Dieser Deal verpflichtete die Moderatoren Cobie und Ledger Status vertraglich dazu, nach der Aktivierung des NFT acht neue Episoden zu produzieren. Echo hat bereits über 300 Finanzierungsrunden mit einem Gesamtvolumen von über 200 Millionen Dollar begleitet.

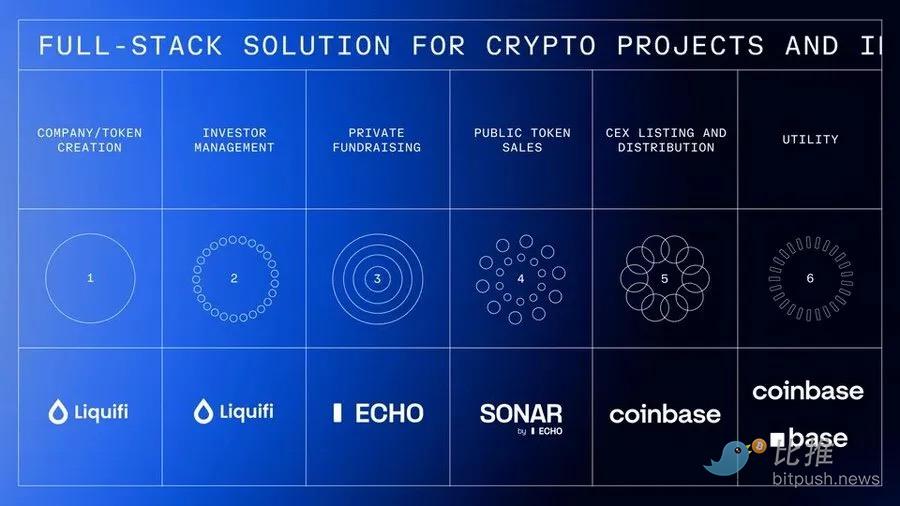

Diese Übernahme folgt auf die jüngste Akquisition von Liquifi durch Coinbase und vervollständigt damit das gesamte Service-Stack für Token und Investitionen in Krypto-Projekten.

Projektteams können mit LiquiFi Token erstellen und Cap Tables verwalten, über private Gruppen von Echo oder öffentliche Angebote von Sonar Kapital aufnehmen und die Token anschließend an der Coinbase-Börse für den Sekundärmarkt listen. Jede Phase schafft Einnahmemöglichkeiten:

LiquiFi erhebt Gebühren für das Token-Management, Echo erhält durch Gewinnbeteiligungsvereinbarungen Wert und Coinbase verdient an den Handelsgebühren der gelisteten Token.

Dieses integrierte Service-Stack ermöglicht es Coinbase, vom gesamten Lebenszyklus eines Projekts zu profitieren, nicht nur von der Handelsphase.

Für Echo ist dies ein guter Deal, denn ohne vertikale Integration mit einer Börse wäre es schwierig, nachhaltige Einnahmen zu erzielen. Derzeit konzentriert sich das Modell auf Performance Fees, die wie bei Risikogeschäften Jahre benötigen können, um monetarisiert zu werden.

Warum zahlt Coinbase einen so hohen Preis für ein Produkt, das nur bei der Hälfte des Übernahmewerts (Echo hat 200 Millionen Dollar an Finanzierungen begleitet, der Kaufpreis beträgt 400 Millionen Dollar) geholfen hat?

Denken Sie daran, dass die 200 Millionen Dollar nicht die Einnahmen von Echo sind, sondern lediglich der Gesamtwert der begleiteten Finanzierungen.

Der von Coinbase gezahlte Preis umfasst die Verbindung zu Cobie (Cobie gilt als einer der langjährigen Top-Akteure im Kryptobereich), die Netzwerkeffekte von Echo, die technische Infrastruktur, die regulatorische Positionierung und die Rolle in der aufkommenden Architektur der Krypto-Kapitalbildung.

Bekannte Projekte wie MegaETH und Plasma haben bereits über Echo Kapital aufgenommen, wobei MegaETH eine weitere Finanzierungsrunde über die öffentliche Plattform Sonar von Echo durchgeführt hat.

Diese Übernahme verschafft Coinbase das Vertrauen von Gründern, die zentralisierten Börsen skeptisch gegenüberstehen, ermöglicht den Zugang zu einem Community-getriebenen Investitionsnetzwerk und bietet die Infrastruktur, um weit über den reinen Kryptobereich hinauszugehen und sich auf tokenisierte traditionelle Vermögenswerte auszuweiten.

Jedes Projekt hat drei bis vier Stakeholder: Team, Nutzer, private Investoren und öffentliche Investoren. Das richtige Gleichgewicht zwischen Anreizen und Tokenverteilung zu finden, war schon immer eine Herausforderung. Als der Kryptobereich 2015-17 Token-Finanzierungen einführte, galt dies als ehrliches Modell, um den Zugang zu Frühphaseninvestitionen zu "demokratisieren". Doch einige Verkäufe waren ausverkauft, bevor man sich überhaupt mit MetaMask verbinden konnte, während Private Placements über Whitelists liefen und so die meisten Retail-Käufer ausschlossen.

Natürlich musste sich das Modell auch aufgrund regulatorischer Bedenken weiterentwickeln, aber das ist ein anderes Thema. Die Geschichte hier dreht sich nicht nur um die vertikale Integration von Coinbase, sondern vor allem darum, wie sich die Finanzierungsmechanismen selbst entwickeln.

Perpetual Put-Optionen von Flying Tulip

Andre Cronjes Flying Tulip zielt darauf ab, eine vollständige On-Chain-Börse zu bauen, die Spot-Trading, Derivate, Lending, Geldmärkte, eine native Stablecoin (ftUSD) und On-Chain-Versicherungen in einem einheitlichen Cross-Margin-System integriert. Ziel ist es, mit Coinbase und Binance zu konkurrieren und auf Produktebene mit Ethena, Hyperliquid, Aave und Uniswap mitzuhalten.

Das Projekt hat eine interessante Finanzierungsmechanik eingeführt, die eine Perpetual Put-Option beinhaltet. Investoren investieren Vermögenswerte und erhalten FT-Token zum Preis von 0,10 Dollar pro Stück (für jeden investierten Dollar gibt es 10 FT), wobei die Token gesperrt sind. Investoren können ihre FT-Token jederzeit vernichten, um bis zu 100% ihres ursprünglich investierten Kapitals zurückzuerhalten. Wenn jemand 10 ETH investiert hat, kann er jederzeit 10 ETH zurückfordern, unabhängig vom Marktpreis von FT.

Diese Put-Option läuft nie ab, daher "perpetual". Die Rückzahlung erfolgt über einen separaten On-Chain-Reservefonds, der durch die eingesammelten Mittel finanziert und von geprüften Smart Contracts verwaltet wird. Die Abwicklung erfolgt programmatisch mit Warteschlangen- und Ratenbegrenzungsmechanismen, um Missbrauch zu verhindern und die Zahlungsfähigkeit zu erhalten. Bei vorübergehender Unterdeckung werden Anfragen in eine transparente Warteschlange gestellt und nach Auffüllung der Mittel der Reihe nach bearbeitet.

Der Mechanismus bietet Investoren drei Optionen und hält die Anreize im Gleichgewicht.

-

Erstens können Investoren die gesperrten Token halten und das Rückgaberecht behalten, um bei Erfolg des Protokolls von jedem Aufwärtspotenzial zu profitieren und gleichzeitig einen Abwärtsschutz zu haben.

-

Zweitens können sie durch Vernichtung der Token das ursprüngliche Kapital zurückfordern, wobei die Token danach dauerhaft zerstört werden.

-

Oder sie können die Token an eine CEX/DEX übertragen und auszahlen, wobei die Put-Option nach der Auszahlung sofort erlischt und das freigesetzte Kapital Flying Tulip für Betrieb und Tokenrückkäufe zur Verfügung steht. Das erzeugt einen starken deflationären Druck: Wer verkauft, verliert den Abwärtsschutz. Käufer am Sekundärmarkt erhalten kein Rückgaberecht. Dieser Schutz gilt nur für Erstkäufer und schafft so eine zweistufige Tokenstruktur mit unterschiedlichen Risikoprofilen.

Die Kapitalbereitstellungsstrategie löst ein offensichtliches Paradoxon: Da alle eingesammelten Mittel mit einer Perpetual Put-Option versehen sind, kann das Team diese Mittel eigentlich nicht verwenden, sodass der effektiv aufgebrachte Betrag null wäre.

Stattdessen werden die eingesammelten 1.1billions Dollar in risikoarme On-Chain-Yield-Strategien investiert, mit einer Zielrendite von etwa 4% pro Jahr. Diese Mittel sind jederzeit abrufbar. Das ergibt jährlich etwa 40 Millionen Dollar, die für Betriebskosten (Entwicklung, Team, Infrastruktur), FT-Tokenrückkäufe (Kaufdruck) und Ökosystemanreize verwendet werden.

Mit der Zeit werden Protokollgebühren aus Handel, Lending, Liquidationen und Versicherungen zusätzliche Rückkaufquellen schaffen. Für Investoren besteht der wirtschaftliche Trade-off darin, auf die 4% Rendite zu verzichten, die sie durch eigene Kapitalanlage erzielen könnten, und stattdessen FT-Token mit Aufwärtspotenzial und Kapitalschutz zu erhalten. Im Wesentlichen werden Investoren die Put-Option nur ausüben, wenn der FT-Preis unter dem Kaufpreis von 0,10 Dollar liegt.

Yield ist nur ein Teil des Einkommensstroms. Neben Lending umfasst das Produktpaket einen Automated Market Maker (AMM), Perpetual Contracts, Versicherungen und eine delta-neutrale Stablecoin, die kontinuierlich Rendite erwirtschaftet.

Neben den erwarteten 40 Millionen Dollar aus der Investition von 1.1billions Dollar in verschiedene risikoarme DeFi-Strategien können auch andere Produkte Einnahmen generieren.

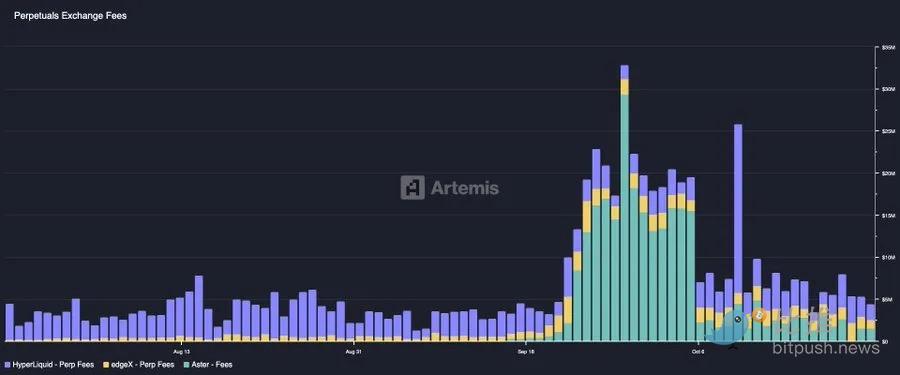

Top-Perpetual-Handelsplätze wie Hyperliquid erzielen monatlich bereits 100 Millionen Dollar an Gebühren, was fast dem Doppelten dessen entspricht, was 1.1billions Dollar Kapital bei 5-6% Rendite durch DeFi-Lending einbringen würden.

Das Tokenverteilungsmodell unterscheidet sich grundlegend von allen bisherigen Krypto-Finanzierungsmodellen. Traditionelle Token-Finanzierungen und VC-gestützte Projekte verteilen in der Regel 10-30% an das Team, 5-10% an Berater, 40-60% an Investoren und 20-30% an Stiftung/Ökosystem, meist mit Vesting, aber garantierter Zuteilung. Flying Tulip verteilt zu Beginn 100% der Token an Investoren (privat und öffentlich), Team und Stiftung erhalten zunächst 0%. Das Team erhält nur durch öffentliche Rückkäufe am Markt, die durch Protokolleinnahmen finanziert werden, Exposure und unterliegt einem transparenten, veröffentlichten Zeitplan. Scheitert das Projekt, erhält das Team nichts. Das Angebot beginnt zu 100% im Besitz der Investoren und wandert im Laufe der Zeit durch Rückgaben zur Stiftung, wobei zurückgegebene Token dauerhaft zerstört werden. Die Tokenmenge ist durch die tatsächlich eingesammelten Mittel gedeckelt. Werden 500 Millionen Dollar eingesammelt, werden nur 5 Milliarden FT-Token geprägt; das Fundraising-Limit liegt bei 10 Milliarden FT-Token (entsprechend 1.1billions Dollar).

Dieser neue Mechanismus löst Probleme, die Cronje selbst bei Yearn Finance und Sonic erlebt hat.

Wie er im Pitch-Deck erklärt: "Als Gründer, der zwei große Token-Projekte (Yearn und Sonic) geleitet hat, kenne ich den Druck, den Token verursachen. Der Token ist selbst ein Produkt. Fällt der Preis unter den Einstiegspreis der Investoren, führt das zu kurzfristigen Entscheidungen, die dem Protokoll schaden können, nur um den Token zu stützen. Ein Mechanismus, der dem Team Sicherheit gibt, eine Untergrenze garantiert und im 'Worst Case' den Investoren ihr Kapital zurückgibt, würde diesen Druck und Aufwand erheblich verringern."

Die Perpetual Put-Option trennt die Token-Mechanik vom Betriebskapital und beseitigt den Druck, Protokollentscheidungen auf Basis des Tokenpreises zu treffen, sodass sich das Team auf nachhaltige Produktentwicklung konzentrieren kann. Investoren sind geschützt, werden aber gleichzeitig motiviert, für Aufwärtspotenzial zu halten, sodass der Token für das Überleben des Projekts weniger "entscheidend" ist.

Das im Cronje-Deck beschriebene selbstverstärkende Wachstumsflywheel skizziert das Wirtschaftsmodell: 1.1billions Dollar Kapital generieren bei 4% Rendite 40 Millionen Dollar jährlich, die zwischen Betrieb und Rückkäufen aufgeteilt werden; der Protokollstart bringt zusätzliche Gebühren aus Handel, Lending, Liquidationen und Versicherungen; diese Einnahmen finanzieren weitere Rückkäufe.

Rückgaben plus Rückkäufe erzeugen deflationären Angebotsdruck; sinkendes Angebot plus Kaufdruck treiben den Preis nach oben; ein höherer Tokenwert zieht Nutzer und Entwickler an; mehr Nutzer erzeugen mehr Gebühren, die weitere Rückkäufe finanzieren; und so weiter. Wenn die Protokolleinnahmen schließlich die Anfangsrendite übersteigen und das Projekt sich ohne die ursprüngliche Zuwendung selbst trägt, ist das Modell erfolgreich.

Auf der einen Seite erhalten Investoren Abwärtsschutz und institutionelles Risikomanagement. Auf der anderen Seite stehen ihnen reale Opportunitätskosten von 4% Rendite pro Jahr gegenüber sowie ein Effizienzverlust, weil das Kapital für eine unter dem Markt liegende Rendite gebunden ist. Das Modell ist nur sinnvoll, wenn der FT-Preis deutlich über 0,10 Dollar steigt.

Risiken im Kapitalmanagement umfassen einen Rückgang der DeFi-Renditen unter 4%, das Scheitern von Yield-Protokollen wie Aave, Ethena, Spark und die Frage, ob 40 Millionen Dollar pro Jahr tatsächlich ausreichen, um Betrieb, wettbewerbsfähige Produkte und sinnvolle Rückkäufe zu finanzieren. Darüber hinaus muss Flying Tulip, um Konkurrenten wie Hyperliquid zu übertreffen, tatsächlich ein Liquiditätszentrum werden – was angesichts der starken Marktposition bestehender Akteure mit hervorragenden Produkten ein harter Kampf ist.

Mit einem Team ein vollständiges DeFi-Stack-System zu bauen, das mit etablierten Protokollen mit großem Vorsprung konkurriert, birgt Ausführungsrisiken. Nur wenige Teams können mit der Ausführungskraft von Hyperliquid mithalten, das seit November 2024 bereits über 800 Millionen Dollar an Gebühren generiert hat.

Flying Tulip spiegelt die Weiterentwicklung der aus früheren Projekten gewonnenen Erkenntnisse von Cronje wider.

Yearn Finance (2020) begründete das Fair-Launch-Modell ohne Gründerzuteilung (Andre musste seine YFI durch Mining verdienen) und stieg innerhalb weniger Monate von 0 auf über 40.000 Dollar, mit einer Marktkapitalisierung von über 1.1billions Dollar in einem Monat. Flying Tulip übernimmt das gleiche Null-Team-Zuteilungsmodell, ergänzt es aber um institutionelle Unterstützung (200 Millionen Dollar, während Yearn 0 an Eigenmitteln hatte) und den bei Yearn fehlenden Investoren-Schutz.

Der versehentliche Beta-Launch von Keep3rV1 im Jahr 2020 (der Token stieg in wenigen Stunden von 0 auf 225 Dollar) zeigte die Risiken ungeprüfter, plötzlich veröffentlichter Produkte; Flying Tulip setzt vor dem öffentlichen Verkauf geprüfte Verträge und klare Dokumentation ein. Die Erfahrungen mit Tokenpreis-Druck im Fantom/Sonic-Projekt haben das Put-Optionsmodell direkt geprägt.

Flying Tulip scheint die besten Elemente zu vereinen – faire Verteilung, keine Teamzuteilung, strukturierter Launch und Investoren-Schutz durch den neuartigen Perpetual-Put-Optionsmechanismus. Der Erfolg hängt davon ab, wie gut das Produkt ist und ob es Liquidität von Nutzern anziehen kann, die bereits an Wettbewerber wie Hyperliquid und zentrale Börsen gewöhnt sind.

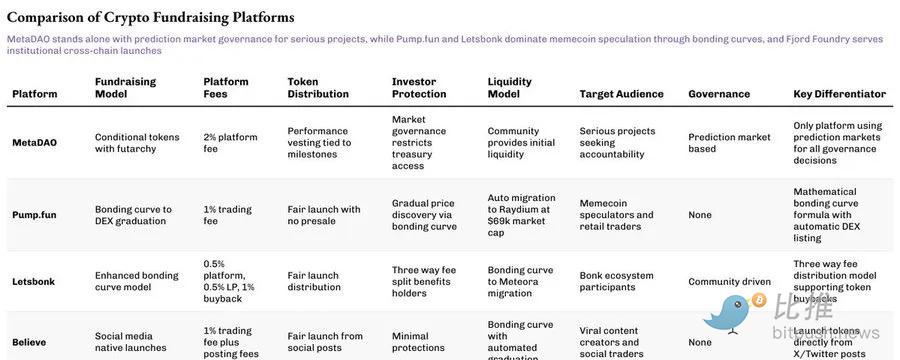

MetaDAO-Finanzierung unterstützt durch Futarchy

Wenn Flying Tulip den Investoren-Schutz neu denkt, dann betrachtet MetaDAO die andere Seite der Gleichung: Rechenschaftspflicht.

Projekte, die über MataDAO Kapital aufnehmen, erhalten die eingesammelten Mittel tatsächlich nicht direkt. Stattdessen wird das gesamte Kapital in einer On-Chain-Treasury gehalten, und jede Ausgabe wird durch Conditional Markets validiert. Teams müssen vorschlagen, wie sie das Geld verwenden wollen, und Tokeninhaber wetten darauf, ob diese Maßnahmen Wert schaffen. Nur wenn der Markt zustimmt, wird die Transaktion durchgeführt. Dies ist eine Umgestaltung der Finanzierung als Governance, bei der die finanzielle Kontrolle verteilt ist und Code das Vertrauen ersetzt.

Umbra Privacy ist ein bahnbrechendes Beispiel. Dieses auf Solana basierende Privacy-Projekt erhielt Zusagen von über 150 Millionen Dollar, obwohl die Marktkapitalisierung nur 3 Millionen Dollar beträgt. Die Zuteilung erfolgt proportional, Überschüsse werden automatisch durch Smart Contracts zurückerstattet. Alle Team-Token sind an Preis-Meilensteine gebunden, was bedeutet, dass Gründer nur dann Wert realisieren können, wenn das Projekt wirklich wächst. Das Ergebnis war eine siebenfache Performance nach dem Launch, was zeigt, dass Investoren selbst in einem abgeklärten Markt weiterhin nach Fairness, Transparenz und Struktur verlangen.

Das MetaDAO-Modell ist vielleicht noch nicht Mainstream, aber es stellt das wieder her, was Krypto einst versprach: ein System, in dem der Markt und nicht die Manager entscheidet, was finanzierungswürdig ist.

Die aktuelle Krypto-Finanzierung befindet sich in einer Phase der Reflexion,viele festgefahrene Annahmen werden aufgebrochen:

-

Der Echo-Fall beweist: Auch ohne direkten Zugang zu Börsen haben hochwertige Community-Finanzierungskanäle ein enormes Bewertungspotenzial;

-

Das Flying Tulip-Experiment: Es wird geprüft, ob neue Investoren-Schutzmechanismen das traditionelle Token-Ökonomie-Modell ersetzen können.

Diese Ansätze verändern unser Verständnis der Wertlogik auf dem Kryptomarkt grundlegend.

Ob diese Experimente erfolgreich sind, hängt nicht von der Perfektion der Theorie ab, sondern von der tatsächlichen Umsetzung, der Akzeptanz durch die Nutzer und der Belastbarkeit dieser Mechanismen unter Marktdruck.

Der Grund für die ständige Innovation bei Finanzierungsmodellen liegt darin, dass der grundlegende Konflikt zwischen Projektteams, Investoren und Nutzern nie vollständig gelöst wurde.

Jedes neue Modell behauptet, die Interessen aller Seiten besser auszugleichen, aber letztlich müssen sie sich alle der gleichen Realität stellen – ob sie sich auf dem echten Markt behaupten können.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Das Wesen von Bitcoin und KI

Der Liberalismus verleiht Bitcoin Vitalität; die Demokratisierung verschafft ihm Größe. Netzwerkeffekte sind die unsichtbare Brücke, die beide verbindet, und beweisen, dass Freiheit durch Beteiligung wächst.

Trumps Druck zeigt Wirkung! Die fünf größten indischen Raffinerien setzen Bestellungen für russisches Öl aus

Aufgrund westlicher Sanktionen und Handelsgesprächen zwischen den USA und Indien hat Indien im Dezember die Importe von russischem Rohöl stark reduziert, wobei die fünf größten Kernraffinerien keine Bestellungen aufgegeben haben.

Masayoshi Son greift ein! SoftBank verkauft alle Nvidia-Aktien, realisiert 5,8 Milliarden US-Dollar und investiert in andere KI-Projekte.

Die SoftBank Group hat ihre gesamten Nvidia-Anteile verkauft und daraus 5,8 Milliarden US-Dollar erlöst. Gründer Masayoshi Son passt derzeit die strategischen Schwerpunkte an und investiert mehr Ressourcen in die Bereiche Künstliche Intelligenz und Halbleiter.

Allora Network Projektanalyse & ALLO Marktkapitalisierungsanalyse