Die PoS-Welt senkt derzeit die Inflation und reduziert das Staking! Gemeinsame Reflexionen von Polkadot, Solana, NEAR und Celestia!

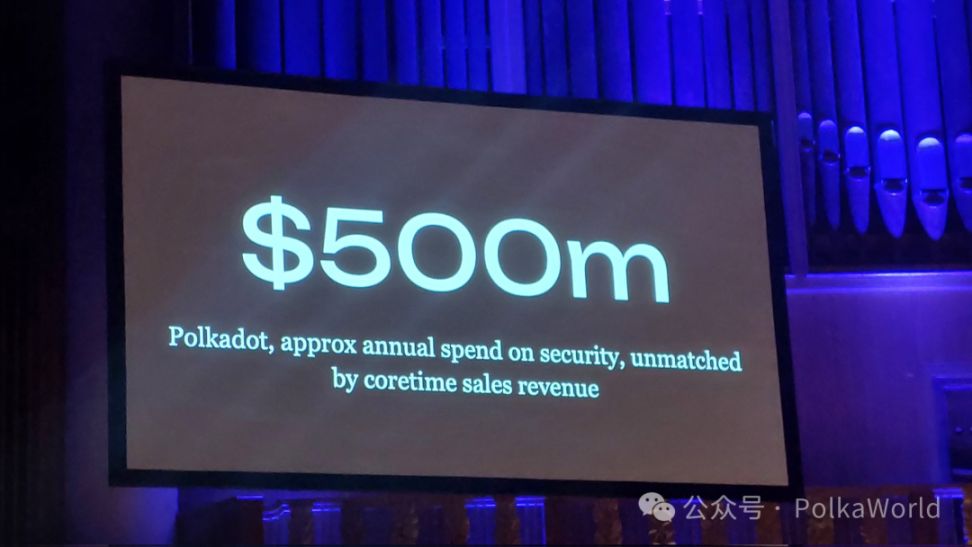

Als Gavin Wood auf dem Web3 Summit verkündete, dass Polkadot die Sicherheitskosten (Staking-Belohnungen) von jährlich 500 Millionen US-Dollar auf 90 Millionen US-Dollar senken werde, löste dies nicht nur eine Erschütterung in der Polkadot-Community aus, sondern traf auch die „Standardlogik“ der gesamten PoS-Welt wie ein Hammer.

Aber können 90 Millionen wirklich das Sicherheitssystem von Polkadot tragen?

Hinter dieser Frage verbirgt sich eine Nachfrage, der sich die gesamte Branche nicht zu stellen wagt: Wie viel haben wir in den letzten Jahren eigentlich für „Sicherheit“ bezahlt? Ist diese Sicherheit wirklich ihren Preis wert?

- Solana begann zu zweifeln, ob es „zu viel Geld für Staking-Subventionen“ ausgibt, und schlug daher eine intelligente Emission vor;

- NEAR startete direkt einen Vorschlag, um die Inflation von 5% auf 2,5% zu halbieren;

- Celestia ist noch radikaler und schlägt vor, Staking ganz abzuschaffen, stattdessen Off-Chain-Governance (PoG) zur Auswahl der Validatoren zu verwenden und die Inflation von 5% auf 0,25% zu senken.

Vom 90-Millionen-Dollar-Experiment von Polkadot bis zu den Inflationsreformen anderer Public Chains sehen wir, dass sich ein Konsens bildet: Der PoS-Sicherheitsmythos wird gebrochen, die gesamte Branche beginnt, den „Preis der Sicherheit“ neu zu berechnen.

Kollektive Reflexion der PoS-Welt – Solana, NEAR, Celestia

Solana begann im Januar dieses Jahres, das Problem der Inflation und des Verkaufsdrucks durch das Staking-System zu hinterfragen. Sie sind der Meinung, dass mit der Reife des Netzwerks die Staker zunehmend Einnahmen aus anderen Quellen (wie MEV) erzielen (im vierten Quartal 2024 erreichten die Jito Tips 430 Millionen US-Dollar). Während das Staking-Volumen im Netzwerk stark ansteigt, wurde der Emissionsmechanismus nicht entsprechend angepasst, was dazu führt, dass das Netzwerk übermäßige Kosten für „Sicherheit“ zahlt. Eine übermäßige Emission verringert zudem die Menge an SOL in DeFi (Opportunitätskosten) und erzeugt langfristigen Verkaufsdruck auf das Netzwerk.

Vor diesem Hintergrund schlug die Solana-Community den SIMD-0228-Vorschlag vor, um die „dumme Emission (Dumb Emissions)“ in eine „intelligente Emission (Smart Emissions)“ zu verwandeln: Die Emissionsmenge wird dynamisch an die Staking-Beteiligung angepasst.

- Bei hoher Staking-Rate wird die Emission reduziert, um Verschwendung zu vermeiden;

- Bei niedriger Staking-Rate wird die Emission erhöht, um die Sicherheit aufrechtzuerhalten.

Das Ziel ist es, die Emission von SOL auf das „niedrigste erforderliche Maß zur Sicherung des Netzwerks“ zu senken, die Inflation und den Verkaufsdruck zu mindern und die Token-Ökonomie gesünder zu gestalten.

John Adler, Mitbegründer von Celestia, veröffentlichte im Juni dieses Jahres ebenfalls einen Beitrag, in dem er einen noch radikaleren Ansatz vorschlug – nämlich das Staking ganz abzuschaffen und stattdessen Off-Chain-Governance zur Auswahl der Validatoren zu verwenden.

Die Belohnungen für Staker werden abgeschafft, die Emission wird nur noch an Validatoren gezahlt.

Staking wird nicht mehr zur „Auswahl der Validatoren“ verwendet, sondern Governance entscheidet, wer Validator wird.

Auch die Gebühren werden nicht mehr an Staker ausgezahlt, sondern direkt verbrannt oder gleichmäßig unter allen Token-Inhabern aufgeteilt.

Er ist der Meinung, dass Staking „bedeutungslos“ geworden ist und vollständig aus dem Protokoll entfernt werden kann.

Denn in Celestia besteht die Inflation (5%) der aktuellen PoS-Chain größtenteils darin, Staker zu belohnen. Wenn unter PoG die Emission nur an Validatoren gezahlt wird, kann die Emission direkt um das 20-fache gekürzt werden, die Inflation von 5% auf 0,25% gesenkt werden, was die Inflation erheblich reduziert und gleichzeitig die Netzwerksicherheit aufrechterhält.

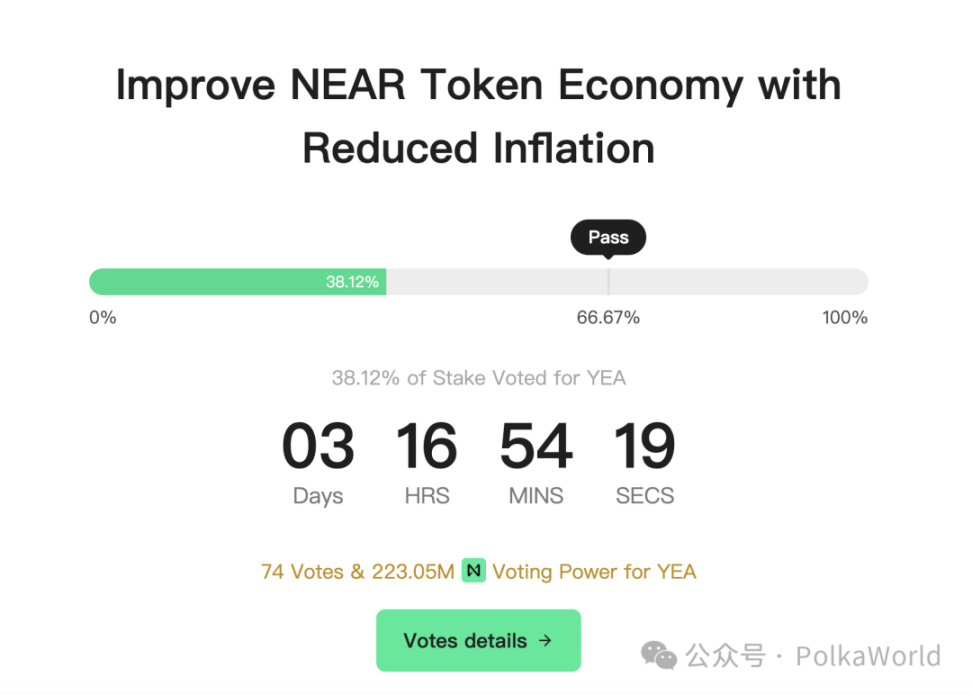

NEAR schlug im Juni dieses Jahres vor, die Inflationsrate von 5% auf 2,5% zu senken.

NEAR hat derzeit eine feste jährliche Inflation von 5%. Ursprünglich wurde erwartet, dass durch häufige Nutzung & Gebührenverbrennung die Nettoinflation auf 2–3% gesenkt werden kann, aber tatsächlich wurden im vergangenen Jahr nur 0,1% des Angebots verbrannt, sodass fast die gesamte 5%ige Inflation direkt auf den Markt gelangt. Jährlich werden 60 Millionen NEAR neu ausgegeben, was die Inhaber ständig verwässert. Nachdem NEAR erkannt hat, dass andere PoS-Chains (Polkadot, Solana, Aptos) die Inflation senken, will NEAR nicht zurückfallen.

Im Juni dieses Jahres wurde ein Vorschlag eingereicht, die maximale Inflationsrate von 5% auf 2,5% zu senken. Es wird erwartet, dass die Staking-Rendite auf 4,5% angepasst wird (bei einer Staking-Quote von 50%), um mehr NEAR in DeFi zu bringen, anstatt einfach nur Zinsen durch Staking zu verdienen.

Hinter diesen Diskussionen steht eine gemeinsame Erkenntnis: Die PoS-Welt hat möglicherweise zu viel Geld ausgegeben.

In den letzten Jahren galt branchenweit die Annahme „Sicherheit = mehr Staking + mehr Inflationsbelohnungen“, sodass Milliarden von Dollar in Staking-Subventionen geflossen sind und scheinbar uneinnehmbare Burggräben geschaffen wurden.

Aber von Polkadots Kürzung der Sicherheitskosten auf 90 Millionen über die Inflationssenkungen bei Solana und NEAR bis hin zu Celestias Überlegung, Staking ganz abzuschaffen, wird im Grunde eine Realität offengelegt: Wir zahlen nicht wirklich für „Sicherheit“, sondern für einen Designfehler.

Der Staking-Sicherheitsmythos wird gebrochen?

Warum passen alle ihre Staking-Mechanismen neu an?

Weil die Preisbildung für „Sicherheit“ durch inflationsbasierte Staking-Subventionen vielleicht noch in der alten Zeit von 2019 steckt. Der populäre Slogan – „Staking = bezahlte Sicherheit“ – klingt einfach, hält aber der Zeit vielleicht nicht stand.

Die Frage ist also: Wofür zahlen wir eigentlich? Was kaufen wir mit dieser „Sicherheit“? Und was kostet sie wirklich?

Viele verstehen „technische Sicherheit“ nicht wirklich – etwa Latenz, Konsenskoordinierung, Netzwerkpartitionierung und andere grundlegende Mechanismen – und verlassen sich daher lieber auf eine „einfache“ Erklärung: Solange viel Geld und viele Token gestakt sind, ist das Netzwerk sicher.

Aber in Wirklichkeit werden heute die meisten L1 von denselben großen Validatoren-Firmen geschützt. Wo bleibt da die Dezentralisierung?

Noch schlimmer: Auch Institutionen wie ETF umgehen durch Staking die Verwässerung durch Inflation, was dazu führt, dass normale Kleinanleger weder wirklich teilnehmen noch Staking-Belohnungen erhalten können und nur verwässert werden. Mit anderen Worten: Dieses sogenannte „Sicherheitsmechanismus“ wird letztlich zu einer Subvention für Institutionen.

Selbst wenn es beim Staking Slashing (Strafmechanismen) gibt, die theoretisch böswilliges Verhalten abschrecken sollen, funktioniert das oft nicht im großen Maßstab:

- Großes Staking ist eher ein „Imageprojekt“ als eine echte Sicherheitsbarriere;

- Wenn Slashing zu langsam ausgelöst wird, ist der Tokenpreis bei der Strafe vielleicht schon eingebrochen, und die Abschreckung ist dahin.

Wenn Sicherheit ≠ riesiges Staking, was dann?

Wie sollte Sicherheit also gemessen werden? Sie darf sich nicht nur an der Staking-Menge orientieren, sondern muss auch die tatsächlichen Angriffskosten und die Reaktionsgeschwindigkeit berücksichtigen.

Slashing ist nur unter folgenden Bedingungen sinnvoll:

✅ Angriffe können schnell erkannt werden

✅ Strafen können vor dem Ausstieg des Validators verhängt werden

✅ Ehrliche Knoten werden nicht versehentlich bestraft

✅ Es gibt effiziente Koordinationsmechanismen

✅ Das Netzwerk ist synchron und quasi-permissioniert

Mit anderen Worten: Sicherheit ist nicht nur eine mathematische Formel on-chain, sondern umfasst auch Faktoren der „sozialen Ebene“. Netzwerkstruktur, Knotenverbindung, Fehlererkennung – diese grundlegenden Designs sind ebenso entscheidend.

Das Beispiel von Solana zeigt dies deutlich – die Top-Validatoren sind nicht nur „Staker“, sondern auch die wichtigsten Anbieter der Netzwerk-Infrastruktur.

- Einige betreiben MEV-Relays (Jito) und verteilen die MEV-Einnahmen on-chain;

- Einige bieten RPC-Dienste (Helius) und sind Schnittstellen für Entwickler und Nutzer zu Solana;

- Einige sind Custodians (Coinbase, Figment) und verwalten Vermögenswerte für Institutionen und Kleinanleger;

- Hinter einigen stehen große VCs (Jump), die direkt in Ökosystemprojekte investieren.

Warum steigen sie nicht aus?

- Weil sie mit dieser Infrastruktur Geld verdienen – auch ohne Staking-Belohnungen haben sie kommerzielle Einnahmen.

- Sie haben eine Markenreputation – ein Ausstieg würde Ruf und Vertrauen schädigen.

- Sie müssen „anwesend“ sein, weil sie in Projekte investiert haben; ein Ausstieg wäre gleichbedeutend mit dem Verzicht auf die Unterstützung ihrer eigenen Investments.

Solanas Sicherheit beruht also nicht allein darauf, „viel Geld on-chain zu sperren“, sondern darauf, dass die Validatoren tief mit der Infrastruktur und den Interessen des Netzwerks verbunden sind. Ihre Motivation ist nicht nur die „Staking-Belohnung“, sondern vielfältig und strukturell.

Wenn Sicherheit mehr aus Governance, Netzwerkstruktur und wirtschaftlicher Zusammenarbeit stammt – und nicht nur aus einer Menge „konfiskierbarer“ Token – dann muss die Sicherheitskostenrechnung von PoS völlig neu aufgestellt werden: Sicherheit sollte keine ständig brennende Kostenrechnung sein, sondern ein messbares, optimierbares und letztlich selbsttragendes System.

Sicherheit war nie monokausal, sondern ist das Ergebnis von Kapitalanreizen, Governance-Beschränkungen, Netzwerkdesign und sozialer Struktur.

Celestias PoG (Proof of Governance): Eine andere Lösung, aber kein Endpunkt

Das führt zu Celestias Proof-of-Governance (PoG)-Ansatz.

Wenn Staking durch LST (Liquid Staking Token), Potenzgesetze und Validatorenmonopole zwangsläufig zur Zentralisierung führt, ist Celestias Ansatz: Staking ganz aufgeben und die Off-Chain-Governance die Validatorenliste koordinieren und bestimmen lassen.

Solange die richtigen Personen ausgewählt werden – basierend auf Vertrauen, Reputation und Governance-Mechanismen – kann man den Staking-Schritt überspringen.

Aber PoG ist kein Allheilmittel.

Warum? PoG entfernt das Staking und damit auch das Slashing (Konfiskationsmechanismus).

Im PoS-System ist Slashing ein unmittelbarer wirtschaftlicher Abschreckungsmechanismus: Wenn ein Validator böswillig handelt, verliert er sofort seine gestakten Mittel. Das bedeutet, dass jemand „wirklich bezahlt“. Wenn PoG das Staking abschafft, fehlt diese direkte wirtschaftliche Strafe – wenn ein Validator ein Problem verursacht, wer trägt dann die Konsequenzen? Niemand hat einen Anreiz, sofort einzugreifen, was leicht zur „Tragödie der Allmende“ führen kann: Alle verlassen sich auf die Netzwerksicherheit, aber wenn etwas schiefgeht, fühlt sich niemand verantwortlich.

Im Vergleich dazu ermöglicht das delegierte PoS-Modell, obwohl es nicht perfekt ist, dass die Teilnehmer skin in the game haben (also ein Eigeninteresse), was sie zu größerer Vorsicht zwingt:

- Wenn du einen Validator auswählst und er böswillig handelt, verlierst du dein Geld;

- Wenn der Validator selbst böswillig handelt, wird er nicht nur geslashed, sondern verliert auch seinen Ruf.

Dieses System zwingt alle Teilnehmer zur Vorsicht – weil die Kosten real und unmittelbar sind. PoG fehlt dieses Feedbacksystem.

Das noch tiefere Problem ist, dass PoG das „wirtschaftliche Risiko“ des Stakings durch ein „politisches Risiko“ ersetzt.

Wer entscheidet über die Validatorenliste?

Wird die Governance von einer Minderheit kontrolliert?

Ist die Governance-Entscheidung schnell genug, um auf echte Angriffe zu reagieren?

Wer sich mit „stark governance-basierten“ Chains wie Polkadot beschäftigt, stellt fest: Governance verbraucht viel Aufmerksamkeit und Ressourcen der Community, und Polkadot ist eines der wenigen Projekte mit ausgereiften On-Chain-Governance-Tools.

Für die meisten Netzwerke gibt es solche Tools nicht einmal, und wenn ein Problem auftritt, ist die Governance oft zu langsam, um zu reagieren.

PoG ist also keine „ultimative Lösung“.

Es kann die durch Staking verursachten Inflations- und Zentralisierungsprobleme lösen, opfert aber die wirtschaftliche Disziplin, die Staking von Natur aus mit sich bringt, macht Verantwortlichkeiten diffuser und verlagert das Risiko von der wirtschaftlichen auf die politische Ebene. Und Governance ist selbst nicht perfekt – sie bringt neue Machtspiele und Effizienzprobleme mit sich.

Polkadots Antwort: JAM + PoP, von „Inflationsanreizen“ zu „marktbasiert“

Nun, auch Polkadot tritt jetzt in die gleiche Diskussion ein!

Gavin Wood äußerte auf dem diesjährigen Web3 Summit die Ansicht, dass Polkadots NPoS (Nominated Proof of Stake) das Sicherheitsmodell von Polkadot belastet. Es braucht einen grundlegenden Ersatz und eine Rekonstruktion.

Breaking! Gavin Wood wirft erneut eine „Denkbombe“: Abschaffung der Staking-Sicherheitsanreize!

Obwohl dieser Vorschlag noch nicht offiziell zur On-Chain-Abstimmung eingereicht wurde, können wir uns die bisher diskutierten Lösungsansätze ansehen.

Im Wirtschaftsmodell

1. Senkung der Inflation. Verwendung einer festen Emissionsmenge, Festlegung eines Limits von π × 10⁹ DOT (ca. 3,14 Milliarden), alle zwei Jahre Reduktion oder ein Halbierungsmodell wie bei Bitcoin.

2. Einführung eines nativen Polkadot-Stablecoins, um häufige DOT-Verkäufe zu vermeiden und den Tokenmarkt zu schützen; gleichzeitig erleichtert dies das Budgetmanagement des Governance-Systems und sorgt für stabilere und vorhersehbarere Abrechnungen.

Im Staking-Mechanismus

1. Feste Fiat-Belohnung für Validatoren (z. B. 5.000 US-Dollar pro Monat)

2. Feste Fiat-Belohnung für Staker (z. B. 1 Million US-Dollar Staking, 3% Jahresrendite)

3. Einführung eines „Zwischen-Fonds-Pool“-Mechanismus – Inflationsmittel werden nicht mehr direkt an Validatoren ausgezahlt, sondern fließen in einen Zwischenpool, aus dem die Governance über die Mittelverwendung entscheidet. Zum Beispiel:

- Das Netzwerk benötigt derzeit mehr Sicherheitsinvestitionen? → Auszahlung an Validatoren;

- Es gibt dringendere Ökosystemförderbedarfe? → Auszahlung an Entwickler, Projekte, Events usw.;

- Das Netzwerk ist bereits übermäßig incentiviert? → Verbleib im Pool als Reserve für die Zukunft;

- Kann sogar zur Kompensation zukünftiger Inflation, zum Rückkauf von DOT oder zur Unterstützung des Stablecoins verwendet werden.

In der Governance

Erhöhung der Zugangshürden für Validatoren, z. B. OpenGov mit KYC / Interviews

In der Infrastruktur

1. JAM Core Disabling: In Zukunft kann im JAM-Framework ein Core, der keinen tatsächlichen Wertbeitrag leistet, vom System abgeschaltet werden, sodass ihm keine Validatorenressourcen und Blockchancen mehr zugewiesen werden.

2. Einführung des Proof of Personhood (PoP)-Konzepts in JAM. Eine Methode zur Überprüfung der „menschlichen Einzigartigkeit“ (Anti-Sybil-Angriff), sodass auch Identität + Reputation zur Sicherheit beitragen können, nicht nur Kapital. Wenn man Identitäten vertrauen kann, braucht es nicht so viel Inflation zum Schutz des Netzwerks. Soziales Kapital kann die monetären Kosten ausgleichen.

Bitte beachten: All dies sind von Gavin zur Diskussion gestellte Richtungen; wie sie konkret umgesetzt werden, hängt vom letztlich eingereichten On-Chain-Vorschlag ab.

Können 90 Millionen US-Dollar die Sicherheit von Polkadot gewährleisten?

Die Frage ist nun: Wenn Polkadot die wirtschaftlichen Kosten von 500 Millionen US-Dollar auf 90 Millionen US-Dollar reduziert, kann das Sicherheitssystem von Polkadot dann noch normal funktionieren? Oder wie kann der Übergang gelingen, wenn soziales Kapital einbezogen wird?

Wenn du nicht weißt, was die Zahl 90 Millionen bedeutet, können wir das mal durchrechnen!

Wenn man davon ausgeht, dass es im aktuellen Polkadot-Netzwerk nur 600 Validatoren gibt und nach dem aktuellen Verteilungsmechanismus zwischen Validatoren und Nominatoren, Validatoren 20% Provision erhalten, dann beträgt die monatliche Belohnung für einen Validator etwa 2.500 US-Dollar. Wie hoch sind die Mindestbetriebskosten eines Polkadot-Validators pro Monat? Deckt das die Kosten?

Ok, wenn wir noch mutiger sind und es in Zukunft keine Nominatoren mehr gibt, alle Belohnungen an Validatoren gehen und wir bereits auf JAM umgestellt haben, mit 1.023 Cores, dann beträgt die Belohnung für einen Core vielleicht nur 7.331 US-Dollar, während Gavin erwähnt, dass die monatlichen Betriebskosten für einen JAM-Core derzeit bei $15K–$30K liegen. Was tun?

Er empfiehlt, sich aktuell auf Folgendes zu konzentrieren:

1. Die Grenzkosten eines JAM-Cores senken, damit mehr Leute ihn nutzen können;

2. Mechanismen entwerfen, die die gemeinsame Nutzung eines JAM durch mehrere Parteien unterstützen (um „jeder betreibt eine eigene Chain“-Verschwendung zu vermeiden);

3. Die Cores (Kerne) nützlicher machen, z. B. durch Unterstützung von Bridges, SDKs usw.

Manche fragen: Wollen wir nicht PoP anstelle von NPoS einführen? Aber selbst dann gibt es weiterhin Kosten für Nodes, die Anreize benötigen!

Das Ziel von PoP ist nicht, „die Belohnung auf 0 zu setzen“, sondern „Belohnungen auf Basis des tatsächlichen Dienstwerts“ zu vergeben und die Teilnehmerzahl durch Identitätsmechanismen zu begrenzen, sodass die wirtschaftliche Effizienz des Systems weit über der von NPoS liegt.

Vielleicht ist DOT-Inflation in Zukunft, wenn der Core-Markt ausgereift ist, nur noch eine „Bootstrap-Subvention“, und die Cores sollten später von den tatsächlichen Nutzern (Entwicklern / Projekten) gekauft werden, um einen Kreislauf zu bilden. In der Anfangsphase sind die Core-Preise noch nicht so hoch, die Nachfrage ist noch nicht da, wir können durch Inflation einige Sicherheitskosten decken, aber sollten allmählich dazu übergehen, dass die Nutzer die Core-Preise direkt zahlen.

Ich denke, das ist auch der Weg, den Gavin auf dem Web3 Summit skizziert hat, nämlich:

- Anfangsphase: DOT-Inflation und Sicherheitskosten senken, aber weiterhin einen Teil der Mittel (z. B. 90 Millionen US-Dollar) als Subvention für Validatoren oder Staker bereitstellen

- Mittelfristig: Einführung von PoP, schrittweise Reduzierung der Staker im Netzwerk, Sicherheit nur noch durch Validatoren. Durch Optimierung der JAM-Architektur werden die Core-Preise gesenkt, der Nutzen erweitert, mehr Dienstleister gewonnen und der Übergang zu einer bedarfsorientierten Bezahlung durch Entwickler / Rollup-Projekte vollzogen

- Langfristig: Das Netzwerk tritt in einen selbsttragenden Kreislauf ein und wird unabhängig von Inflation

Es ist also nicht unmöglich, dass Polkadot die Sicherheitsausgaben auf 90 Millionen US-Dollar pro Jahr senkt, aber das muss mit strukturellen und wirtschaftlichen Modellentwicklungen einhergehen.

Die aktuelle Validatorenstruktur kann den langfristigen Betrieb nicht tragen – nicht nur Polkadot hat dieses Problem erkannt, sondern immer mehr L1s in der Branche denken darüber nach.

Polkadots Lösung ist JAM + PoP, trennt Sicherheit und Belohnungen und lässt hochwertige Sicherheitsberechnungen vom Markt treiben und bedarfsgerecht bepreisen.

In der Übergangsphase muss DOT möglicherweise weiterhin einen Teil der Subventionen bereitstellen, aber mit sinkenden Core-Kosten, steigender Wiederverwendungsrate und breiterer SDK-Integration werden die Cores schließlich von den tatsächlichen Nutzern bezahlt, und die Wirtschaftsstruktur von Polkadot wird sich selbst tragen.

Das ist Polkadots Weg von „Inflationsanreizen → Marktorientierung“.

90 Millionen sind vielleicht keine willkürlich festgelegte Zahl, sondern ein Auslöser für eine umfassende Herausforderung an Core-Pricing, Nutzungsmechanismen, Entwicklerbereitschaft und das On-Chain-Wirtschaftsmodell.

Der Prozess ist vielleicht nicht einfach, aber sobald er begonnen hat, sind wir schon auf dem Weg zum Ziel!

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

DYDX verschärft den DEX-Wettbewerb mit strategischen Maßnahmen

DYDX startet eine Initiative mit null Gebühren, um die Nutzung der On-Chain-Handelsplattform zu steigern. Dieser Schritt zielt darauf ab, die Benutzerbeteiligung zu erhöhen und die Marktdynamik von DYDX zu verbessern. DYDX steht vor Herausforderungen durch einen rückläufigen TVL und ein abnehmendes Nutzerinteresse angesichts unsicherer Marktbedingungen.

Stablecoins könnten die Fed dazu veranlassen, ihre Geldpolitik neu zu bewerten

XRP ETF erscheint bei DTCC: Steht die Genehmigung bevor?

Der US-Senat erzielt einen Durchbruch zur Beendigung des Shutdowns, der Kryptomarkt wartet auf eine Erholung