Überlebenskampf der Mining-Unternehmen unter Margendruck: Marathon verkauft Coins zum Überleben, branchenweite Verkaufswelle zeichnet sich ab

Laut einer viel zitierten Statistik wurden seit dem 9. Oktober etwa 51.000 Bitcoin von Wallets von Mining-Unternehmen auf Binance übertragen.

Originalautor: Gino Matos

Übersetzung: Luffy, Foresight News

Im Quartalsbericht von Marathon für das dritte Quartal verbirgt sich eine deutliche Richtungsänderung. Das Unternehmen kündigte an, künftig einen Teil der neu geminten Bitcoin zu verkaufen, um den operativen Kapitalbedarf zu decken.

Diese Änderung erfolgte am 30. September, als MARA etwa 52.850 Bitcoin hielt. Die Stromkosten der firmeneigenen Mining-Farmen betrugen etwa 0,04 US-Dollar pro Kilowattstunde. Aufgrund der gestiegenen Netzwerk-Schwierigkeit lag die Energiekosten für das Mining eines Bitcoin im dritten Quartal bei etwa 39.235 US-Dollar.

Die Transaktionsgebühren machten im Quartal nur 0,9 % der Mining-Einnahmen aus, was das schwache Wachstum der Gebühren verdeutlicht. Seit Jahresbeginn hat Marathon erhebliche Mittel verbraucht: Rund 243 Millionen US-Dollar für Immobilien und Ausrüstung, 216 Millionen US-Dollar als Vorauszahlungen an Lieferanten und 36 Millionen US-Dollar für den Erwerb von Windkraftanlagen. Diese Ausgaben wurden durch eine Finanzierung von 1,6 Milliarden US-Dollar und eigene Mittel gedeckt.

Der tatsächliche Kapitalbedarf und die Liquiditätsanforderungen bestehen nun parallel zu einer schwachen Rentabilität der Hashrate. Das Timing dieser Änderung ist entscheidend: Der Druck auf die gesamte Mining-Branche nimmt weiter zu, und Miner könnten sich einer durch ETF-Rücknahmen ausgelösten Verkaufswelle anschließen.

Die Auswirkungen auf verschiedene Mining-Unternehmen sind unterschiedlich, aber Marathons klarer Strategiewechsel von „reinem HODLing“ zu „strategischer Monetarisierung“ bietet der Branche eine Blaupause: Wenn Margen unter Druck geraten und hohe Kapitalverpflichtungen bestehen, könnten Mining-Unternehmen diesen Weg einschlagen.

Margendruck: Mining-Unternehmen werden zu aktiven Verkäufern

Im November hat sich die Rentabilität der Branche verschlechtert. Der Hash-Preis fiel in dieser Woche auf ein mehrmonatiges Tief von etwa 43,1 US-Dollar pro Trillion Hashes, was auf den Rückgang des Bitcoin-Preises, anhaltend niedrige Transaktionsgebühren und einen steigenden Hashrate zurückzuführen ist.

Dies ist ein typisches Muster der Margenkompression. Die Einnahmen pro Einheit Hashrate sinken, während die Hashrate steigt und Fixkosten wie Strom und Schuldentilgung konstant bleiben.

Für Mining-Unternehmen, die keinen Zugang zu billigem Strom oder externer Finanzierung haben, ist der einfachste Weg, Bitcoin zu verkaufen, anstatt auf einen Preisanstieg zu warten.

Der entscheidende Faktor ist das Verhältnis zwischen Kapitalreserven und Betriebskosten. Nur wenn der Wertzuwachs von Bitcoin die Opportunitätskosten des Verkaufs zur Deckung von Kapitalausgaben oder Schuldentilgung übersteigt, lohnt sich das HODLing.

Liegt der Hash-Preis jedoch unter den „Cash-Kosten + Kapitalbedarf“, wird das HODLing zu einer riskanten Wette – darauf, dass der Preis vor dem Erschöpfen der Liquidität wieder steigt. Marathons Strategiewechsel zeigt, dass diese Wette bei den aktuellen Margen nicht mehr profitabel ist.

Das potenzielle Risiko besteht darin, dass, wenn mehr Mining-Unternehmen dieser Logik folgen und Bitcoin zur Erfüllung von Verpflichtungen verkaufen, das Angebot an den Börsen steigt und der Verkaufsdruck auf den Markt zunimmt.

Strukturelle Unterschiede zwischen Mining-Unternehmen

Wie sieht es bei anderen Bitcoin-Mining-Unternehmen aus?

Riot Platforms erzielte im dritten Quartal einen Rekordumsatz von 180,2 Millionen US-Dollar und ist weiterhin profitabel. Gleichzeitig startet das Unternehmen ein neues 112-Megawatt-Datenzentrumsprojekt. Dies ist ein kapitalintensives Vorhaben, aber dank flexibler Bilanzoptionen kann das Unternehmen den Druck, Bitcoin verkaufen zu müssen, verringern.

CleanSpark gab im ersten Quartal bekannt, dass die Grenzkosten pro Bitcoin bei etwa 35.000 US-Dollar liegen. Im Oktober verkaufte das Unternehmen rund 590 Bitcoin und erzielte damit Einnahmen von etwa 64,9 Millionen US-Dollar, während der Bestand auf etwa 13.033 Bitcoin erhöht wurde – dies ist „aktives Kapitalmanagement“ und kein großflächiger Ausverkauf.

Hut 8 erzielte im dritten Quartal einen Umsatz von etwa 83,5 Millionen US-Dollar und einen positiven Nettogewinn und wies gleichzeitig darauf hin, dass Mining-Unternehmen in der Branche mit komplexen, gemischten Herausforderungen konfrontiert sind.

Diese Unterschiede spiegeln sich in den Bereichen „Stromkosten, Finanzierungsmöglichkeiten und Kapitalallokationsphilosophie“ wider. Mining-Unternehmen mit Stromkosten unter 0,04 US-Dollar pro Kilowattstunde und ausreichender Eigen- oder Fremdfinanzierung können dem Margendruck standhalten, ohne Bitcoin verkaufen zu müssen.

Unternehmen, die Marktpreise für Strom zahlen oder kurzfristig hohe Kapitalausgaben haben, stehen jedoch vor anderen Entscheidungen. Der Übergang zur künstlichen Intelligenz hat einen zwiespältigen Einfluss auf den zukünftigen Verkaufsdruck: Einerseits können langfristige Rechenverträge (wie der 5-Jahres-Vertrag von IREN mit Microsoft über 9,7 Milliarden US-Dollar, einschließlich 20 % Vorauszahlung, sowie ein Gerätevertrag mit Dell über 5,8 Milliarden US-Dollar) nicht-Bitcoin-Einnahmen generieren und die Abhängigkeit vom Verkauf von Bitcoin verringern; andererseits erfordern diese Verträge hohe kurzfristige Kapitalausgaben und Betriebsmittel, sodass der Verkauf von gehorteten Bitcoin weiterhin ein flexibles Mittel zur Liquiditätssteuerung bleibt.

Kapitalflussdaten bestätigen das Risiko

CryptoQuant-Daten zeigen, dass die Aktivitäten von Mining-Unternehmen, Bitcoin an Börsen zu transferieren, von Mitte Oktober bis Anfang November zugenommen haben.

Laut einer viel zitierten Statistik wurden seit dem 9. Oktober etwa 51.000 Bitcoin von Mining-Wallets zu Binance transferiert. Auch wenn dies nicht beweist, dass die Mining-Unternehmen sofort verkauft haben, erhöht es den kurzfristigen Angebotsdruck. In Verbindung mit den Kapitalflüssen aus ETFs ist das Ausmaß nicht zu unterschätzen.

Der neueste Wochenbericht von CoinShares zeigt, dass es bei Kryptowährungs-ETPs Nettoabflüsse von etwa 360 Millionen US-Dollar gab, davon etwa 946 Millionen US-Dollar bei Bitcoin-Produkten, während Solana-bezogene Produkte starke Zuflüsse verzeichneten.

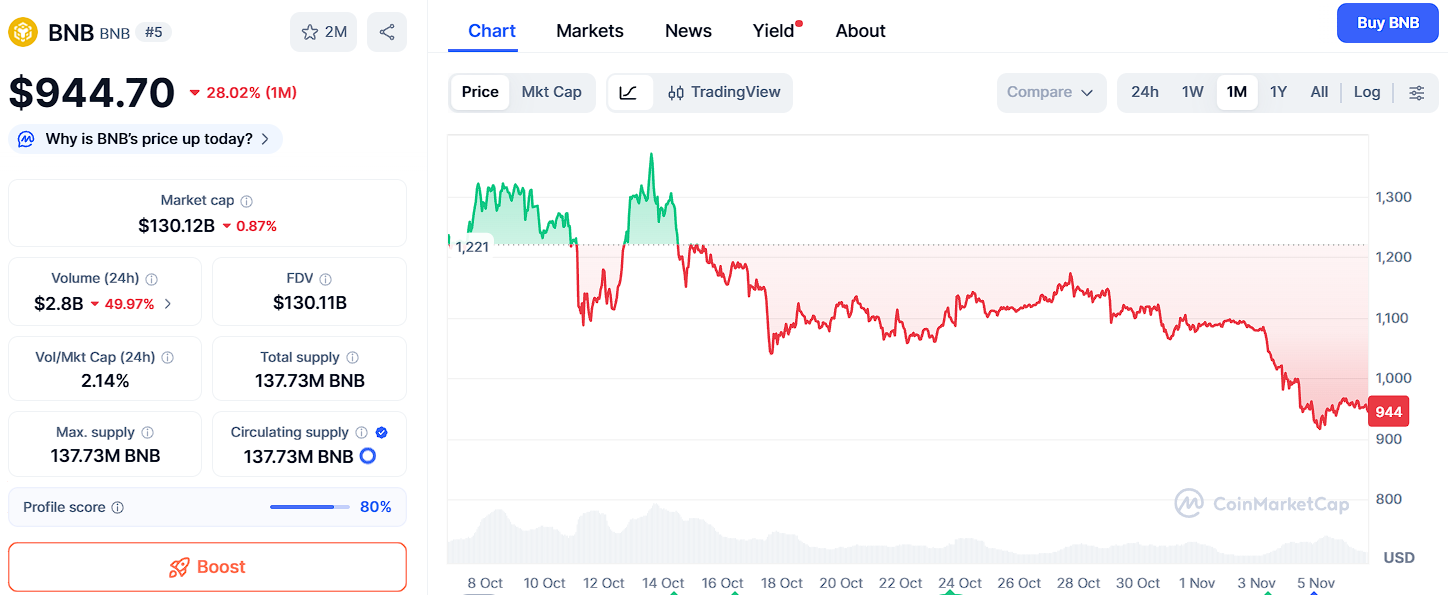

Bei einem Bitcoin-Preis von 104.000 US-Dollar entsprechen 946 Millionen US-Dollar Nettoabfluss mehr als 9.000 Bitcoin, was etwa der Mining-Produktion von drei Tagen nach dem Halving entspricht. Wenn börsennotierte Mining-Unternehmen in einer Woche ihre Verkäufe erhöhen, könnte dies den Verkaufsdruck auf den Markt erheblich verstärken.

Die direkte Auswirkung ist: Der Verkauf von Bitcoin durch Mining-Unternehmen und der Rücknahmedruck von ETFs verstärken sich gegenseitig. ETF-Abflüsse verringern die Marktnachfrage, während Transfers von Mining-Unternehmen zu Börsen das Angebot erhöhen.

Wenn beide Faktoren in die gleiche Richtung wirken, ist der Nettoeffekt eine Verknappung der Liquidität, was den Preisverfall beschleunigen könnte; und ein Preisverfall würde die Margen der Mining-Unternehmen weiter drücken und zu noch mehr Verkäufen führen – ein Teufelskreis.

Der Schlüssel zur Durchbrechung des Teufelskreises

Eine strukturelle Begrenzung besteht darin, dass Miner keine Bitcoin verkaufen können, die sie nicht gemint haben, und dass die tägliche Ausgabemenge nach dem Halving begrenzt ist.

Bei der aktuellen Netzwerk-Hashrate liegt die tägliche Gesamtproduktion der Mining-Unternehmen bei etwa 450 Bitcoin. Selbst wenn alle Mining-Unternehmen 100 % ihrer Produktion verkaufen würden (was in der Praxis nicht vorkommt), ist der absolute Kapitalfluss begrenzt.

Das Hauptrisiko liegt im „konzentrierten Verkauf“: Wenn große Mining-Unternehmen mit hohen Beständen beschließen, ihre Reserven (statt nur der neuen Produktion) zu verkaufen, steigt der Angebotsdruck auf den Markt erheblich.

Die 52.850 Bitcoin von Marathon, die 13.033 Bitcoin von CleanSpark sowie die Bestände von Riot, Hut 8 und anderen Mining-Unternehmen repräsentieren die kumulierte Produktion mehrerer Monate. Theoretisch könnten all diese Bitcoin bei Liquiditätsbedarf oder strategischer Neuausrichtung an Börsen verkauft werden.

Der zweite Schlüsselfaktor ist die „Erholungsgeschwindigkeit“. Wenn der Hash-Preis und der Anteil der Transaktionsgebühren wieder steigen, könnte sich die Wirtschaftlichkeit der Mining-Unternehmen schnell verbessern.

Mining-Unternehmen, die die Phase der Margenkompression überstehen, werden profitieren, während diejenigen, die bei niedrigen Margen Bitcoin verkaufen, Verluste erleiden. Diese Asymmetrie veranlasst Mining-Unternehmen, Zwangsverkäufe möglichst zu vermeiden – vorausgesetzt, ihre Bilanz kann den Kapitalverbrauch in der Übergangszeit verkraften.

Derzeit ist entscheidend: Werden Margenkompression und hohe Kapitalverpflichtungen genügend Mining-Unternehmen dazu bewegen, Bitcoin aktiv zu verkaufen und damit den durch ETF-Rücknahmen verursachten Abwärtsdruck zu verstärken? Oder werden kapitalstärkere Mining-Unternehmen die Margenkompression überstehen und ihre Finanzierung ohne Bitcoin-Verkäufe sichern können?

Marathons klarer Strategiewechsel ist bisher das deutlichste Signal: Selbst große, kapitalstarke Mining-Unternehmen sind bereit, in Zeiten wirtschaftlicher Anspannung strategisch Bitcoin zu verkaufen.

Wenn der Hash-Preis und der Anteil der Transaktionsgebühren weiterhin niedrig bleiben und Stromkosten sowie Kapitalausgaben hoch sind, werden weitere Mining-Unternehmen folgen – insbesondere jene, die keinen Zugang zu billigem Strom oder externer Finanzierung haben.

Stetige Kapitalzuflüsse von Mining-Unternehmen zu Börsen und jede Beschleunigung von Verkäufen aus Beständen stellen während ETF-Abflüssen „zusätzlichen Verkaufsdruck“ dar. Umgekehrt würde eine Umkehr der Kapitalflüsse oder ein Anstieg der Gebühren den Marktdruck schnell lindern.

Empfohlene Lektüre:

1.1billions US-Dollar Stablecoins verschwinden – Was steckt hinter der DeFi-Kettenreaktion?

MMT Short Squeeze-Rückblick: Ein raffiniert inszeniertes Geldbeschaffungs-Spiel

Wer erwartet nach der brutalen Ernte den nächsten COAI?

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BNB könnte $1.200 erreichen, doch Ozak AI Prognose deutet auf deutlich höhere Renditen hin

Privatsphäre vor Gericht: Samourai Wallet-Mitbegründer landet wegen Programmieren von Code im Gefängnis