Sprechen wir über den MSTR-Q3-Finanzbericht 2025

MSTR kann Bitcoin im Wert von bis zu 42,1 Milliarden US-Dollar kaufen.

MSTR kann maximal Bitcoin im Wert von 42.1 Milliarden US-Dollar kaufen.

Autor: Phyrex

Vorab: Nach Börsenschluss am Donnerstag veröffentlichte MSTR seinen Finanzbericht. Der Gewinn pro Aktie lag bei 8,42 US-Dollar, Markterwartung waren 7,90 US-Dollar. Der Umsatz im dritten Quartal betrug 128,7 Millionen US-Dollar, Markterwartung: 118,3 Millionen US-Dollar. Der Quartalsbericht von MSTR übertraf die Markterwartungen, der Kurs stieg nachbörslich um mehr als 5 %.

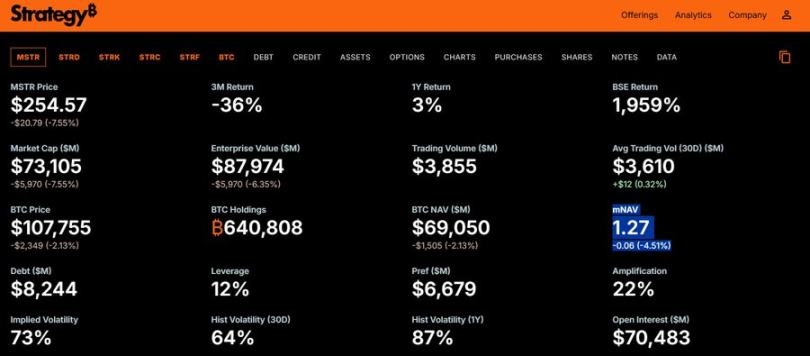

Bis zum 26. Oktober 2025 hält MSTR insgesamt 640.808 $BTC, mit Gesamtkosten von 47,44 Milliarden US-Dollar, was einem durchschnittlichen Bitcoin-Kaufpreis von 74.032 US-Dollar entspricht. Der aktuelle BTC-Preis liegt bei 107.300 US-Dollar, der Buchgewinn beträgt 21,333 Milliarden US-Dollar. Der Netto-Buchgewinn im dritten Quartal lag bei 2,8 Milliarden US-Dollar.

Was bedeutet das konkret?

American Express, ein Unternehmen aus dem S&P 500 und weltweit auf Platz 67 nach Vermögenswerten, erzielte im dritten Quartal 2025 einen Gewinn von 2,9 Milliarden US-Dollar. Ein weiteres bekanntes Technologieunternehmen, Oracle, hatte im dritten Quartal einen GAAP-Netto-Gewinn von 2,9 Milliarden US-Dollar.

Das bedeutet nicht, dass MSTR besonders stark ist. MSTR erhielt im neuesten S&P-Rating ein B- Rating als Junk-Aktie, hauptsächlich wegen der hohen Volatilität des Bitcoin-Preises. Ich denke, das S&P-Rating für MSTR ist im Grunde ein Rating für BTC selbst, nur dass BTC ohne Hebelwirkung vielleicht ein oder zwei Stufen höher bewertet werden könnte.

Der Buchgewinn von MSTR entspricht also im Wesentlichen dem Standard der Top 100 Unternehmen weltweit, wobei dies hauptsächlich auf den BTC-Preis zurückzuführen ist.

Krise?

Zum 30. September 2025 verfügte MSTR über liquide Mittel und Zahlungsmitteläquivalente in Höhe von 54,3 Millionen US-Dollar. Kann MSTR also nur Bitcoin im Wert von 54,3 Millionen US-Dollar kaufen?

Nein, MSTR kauft BTC nicht mit Bargeld, sondern über die Kapitalstruktur, indem es Aktien, Anleihen und strukturierte Kredite ausgibt und so Fiat in BTC umwandelt.

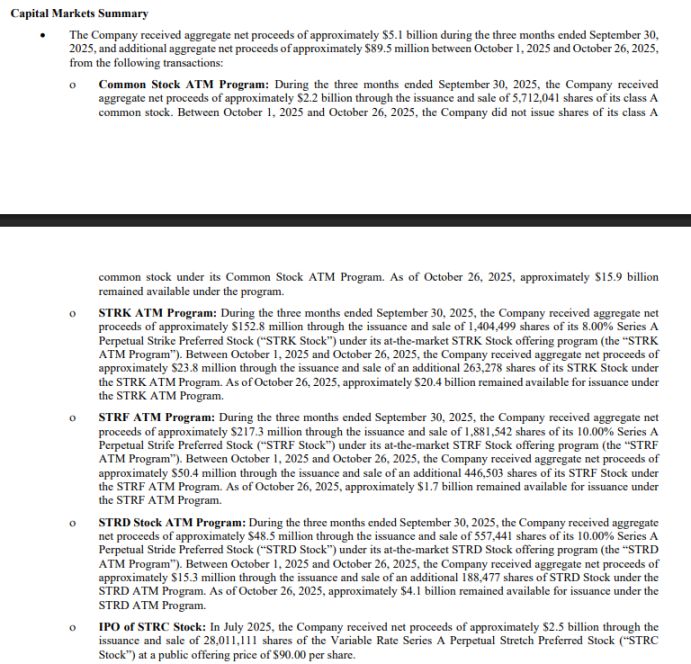

Tatsächlich zeigt der Finanzbericht für das dritte Quartal 2025, dass MSTR bis zum 26. Oktober 2025 über verschiedene ATM-Programme noch ein Emissionsvolumen von insgesamt etwa 42,1 Milliarden US-Dollar verfügt. Einfach gesagt: MSTR kann maximal Bitcoin im Wert von 42,1 Milliarden US-Dollar kaufen.

Warum hat MSTR im dritten Quartal den Kauf von BTC verlangsamt?

MSTR hat das Common Stock ATM Program (Restvolumen ca. 15,9 Milliarden US-Dollar) in drei Bereiche unterteilt, wobei die Emissionsintensität und der Verwendungszweck vom mNAV-Level abhängen:

A. mNAV-Schwelle < 2,5x: Taktische Emission

- Zinszahlungen für Schulden

- Finanzierung von Vorzugsdividenden

- Weitere vorteilhafte Unternehmenssituationen (z. B. kleinere Bargeldaufstockungen)

Begrenztes Emissionsvolumen, um übermäßige Verwässerung bei niedrigen Aufschlägen zu vermeiden.

B. mNAV-Schwelle 2,5x - 4,0x: Opportunistische Emission, hauptsächlich zum Kauf von Bitcoin. Je nach Marktlage, Balance zwischen Finanzierung und BTC-Rendite (BTC Yield).

C. mNAV-Schwelle > 4,0x: Aktive Emission, großvolumig für den Kauf von Bitcoin. Bei hohem Aufschlag beschleunigt, um den Hebeleffekt zu maximieren.

Derzeit liegt der mNAV bei 1,27x (unter 2,5x), daher wird MSTR die Emission wahrscheinlich nur für Schuld- und Dividendenzahlungen nutzen und nicht für große BTC-Käufe. Das erklärt die Verlangsamung der Käufe im dritten Quartal (nur 2,2 Milliarden US-Dollar).

Wie berechnet sich der mNAV?

Der mNAV von MSTR ist das Vielfache des Unternehmenswerts (Enterprise Value, EV) geteilt durch den Nettovermögenswert der gehaltenen Bitcoin (Bitcoin NAV).

Enterprise Value (EV): Gesamtwert des Unternehmens, einschließlich Marktkapitalisierung + Schulden + Nominalwert der Vorzugsaktien - Bargeld.

Bitcoin NAV: Marktwert der von der Firma gehaltenen Bitcoin (derzeit etwa 640.000 BTC, Wert über 70 Milliarden US-Dollar).

Besteht bei MSTR ein Ausfallrisiko?

Kurzfristig (2026) ist das Risiko gering: Es sei denn, BTC fällt um mehr als 50 %, verfügt das Unternehmen über ein ATM-Volumen von 42,1 Milliarden US-Dollar für schnelle Finanzierung, und der operative Cashflow ist stabil.

Langfristig (2028) ist das Risiko moderat: Sollte BTC langfristig schwach bleiben, steigt der Druck durch fällige Schulden (erste große Fälligkeit 2028). Statistiken zeigen, dass das Insolvenzrisiko maximal ist, wenn $BTC unter 16.500 US-Dollar fällt.

Tatsächlich ist der BTC-Preis nicht der Hauptgrund für eine mögliche Insolvenz von MSTR. Sollte MSTR wirklich insolvent werden, liegt der Hauptgrund darin, dass MSTR keine Aktien mehr gegen BTC tauschen kann. Solange der Markt das Modell von MSTR akzeptiert und Finanzierungskanäle bereitstellt, ist das Insolvenzrisiko von MSTR sehr gering.

Wann ist MSTR am sichersten?

- BTC befindet sich in einem aufwärts gerichteten Seitwärtszyklus

- Die Liquidität der Federal Reserve verbessert sich oder es gibt Zinssenkungserwartungen

- Die traditionellen Kapitalmärkte sind bereit, BTC-Exposure zu kaufen

- Die US-Regulierung erkennt BTC stärker an

- mNAV > 2,5, das Unternehmen kann die Bilanz weiter stärken

- Keine Rückzahlungsperiode für Schulden

Aus meiner persönlichen Sicht muss man sich vor 2028 keine Sorgen um die Rückzahlung von Schulden machen. Das heißt, vor 2028 wird der BTC-Preis kaum zu einem Crash führen. 2028 markiert den Beginn eines neuen großen Zyklus: Es gibt die US-Präsidentschaftswahl, wahrscheinlich eine Niedrigzinsphase in den USA und möglicherweise sogar eine Lockerung der Geldpolitik. Die Liquidität wird mit hoher Wahrscheinlichkeit besser sein als heute.

Daher sehe ich die Schulden im Jahr 2028 nicht als Problem, ebenso wenig wie den BTC-Preis. Als derzeit einziges Bitcoin-Asset an der US-Börse ist die Wahrscheinlichkeit eines Crashs von MSTR im aktuellen Zyklus sehr gering.

PS: MSTR nutzt das Marktvertrauen → treibt den BTC-Preis nach oben → erhöht den mNAV → steigert die Finanzierungsmöglichkeiten → kauft erneut BTC – ein solcher Kreislauf. Das ist das reflexive Modell nach Soros und kein Asset-Backed-Modell.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Dark Defender: Erwarte das Unerwartete für XRP

Ethereum – Kann Bitmine’s ETH-Kauf im Wert von 140,6 Millionen Dollar eine Liquiditätsfalle ausgleichen?

Bitcoins Auf- und Abwärtsbewegung um 3.000 Dollar liquidiert 123.200 Trader bei volatiler Pump-and-Dump-Aktion