Der wahre Star der gestrigen FOMC-Sitzung: Nicht die Zinssenkung, sondern das Ende des QT.

Die Federal Reserve hat eine Zinssenkung um 25 Basispunkte angekündigt und das Quantitative Tightening (QT) gestoppt. Dennoch reagierte der Markt kurzfristig panisch aufgrund der unklaren, restriktiven Aussagen von Powell bezüglich einer Zinssenkung im Dezember; die Preise von Bitcoin und Ethereum fielen.

In der vergangenen Nacht und am heutigen Morgen hat der globale Kryptomarkt ein perfektes Beispiel für eine makroökonomische Fehlinterpretation geliefert.

Trader hörten nur das „hawkische BGM“ von Powell, übersahen jedoch die eigentliche Lockerung seiner „Hand am Wasserhahn“.

Die Federal Reserve präsentierte ein doppelt dovishes Geschenk: „Senkung des Leitzinses um 25 Basispunkte + Stopp des Quantitative Tightening (QT)“. Eigentlich hätte der Markt feiern sollen. Doch nur wegen einiger verbaler Warnungen Powells zur Unsicherheit im Dezember stimmte der Markt mit den Füßen ab: Bitcoin fiel kurzfristig unter 110.000 US-Dollar, Ethereum verlor die Marke von 3.820 US-Dollar.

Warum ignoriert der Markt den strukturellen Vorteil der gelockerten Ventilstellung und flieht stattdessen panisch wegen einiger verbaler Warnungen?

„Nebel“: Daten-Blackbox und gespaltene Falken und Tauben

Lassen Sie uns diese Marktfehlinterpretation rekapitulieren. Es gab zwei Auslöser: Erstens das Eingeständnis interner Meinungsverschiedenheiten, zweitens die Betonung des Datennetzes.

Powell war ungewöhnlich offen und vermittelte die Spaltung im Komitee. Er betonte, dass eine Zinssenkung im Dezember keineswegs sicher sei und „leitete“ den Markt sogar selten: „Der Markt sollte eine Zinssenkung im Dezember nicht als ausgemacht ansehen – das ist einfach nicht der Fall.“

Diese Spaltung ist real. Die gestrige Abstimmung zeigte eine Dreiteilung: Direktor Miran forderte eine aggressive Zinssenkung um 50 Basispunkte, während die Präsidentin der Kansas Fed, Schmid, gegen eine Zinssenkung war. Dieses Tauziehen zwischen Falken und Tauben wurzelt in den gegensätzlichen Risiken, mit denen die Federal Reserve konfrontiert ist.

Die FOMC-Erklärung und Powells Aussagen zielten beide auf denselben Knotenpunkt: ein Dilemma zwischen steigender Inflation und rückläufiger Beschäftigung.

- Aufwärtsrisiko: Die Inflation bleibt hoch.

- Abwärtsrisiko: Die Risiken für den Arbeitsmarkt nehmen zu.

Schlimmer noch: Der Regierungsstillstand führte zu fehlenden Arbeitsmarktdaten für September, die Federal Reserve ist blind. Powell selbst verwendete eine Metapher: „Wenn Sie im dichten Nebel fahren, verlangsamen Sie das Tempo.“

Der Kryptomarkt hasst Unsicherheit am meisten. Als Powell die Konsensmeinung einer Lockerung im Dezember durchbrach und zugab, im Nebel zu fahren, reagierten kurzfristige Trader instinktiv mit „Sell the news“.

Doch das war ein typischer Reflex. Der Markt ließ sich von kurzfristigen Unsicherheiten blenden und übersah den eigentlichen Hauptdarsteller – die Ankündigung der Federal Reserve, das QT zu beenden.

Der wahre Hauptdarsteller: Warum muss die „Hand am Wasserhahn“ gelockert werden?

Eine Zinssenkung um 25 Basispunkte ist Routine, das Ende des QT hingegen ist eine tiefgreifende strukturelle Wende.

Was ist QT? Das ist das Zudrehen des Wasserhahns. In den letzten dreieinhalb Jahren hat die Federal Reserve den Wasserhahn zugedreht und 2,2 Billionen US-Dollar an Liquidität aus dem Finanzsystem abgezogen – einer der Schlüsselfaktoren für die starke Korrektur am Kryptomarkt in dieser Runde.

Jetzt hat Powell persönlich das lange geschlossene Ventil gelockert.

Warum jetzt? Nicht, um die Wirtschaft zu stimulieren. Dies ist eine defensive Entscheidung, keine offensive Lockerung.

Powells Erklärung: Das Niveau der Reserven im Bankensystem hat die von ihnen gesetzte „ausreichende“ Untergrenze erreicht.

Übersetzt heißt das: Die Rohre des Finanzsystems beginnen bereits zu quietschen.

Diese Einschätzung ist nicht aus der Luft gegriffen, sondern wird von der Wall Street bestätigt. Die BofA-Analysten Mark Cabana und Katie Craig veröffentlichten kürzlich sogar einen noch radikaleren Bericht: Sie glauben, dass die Federal Reserve nicht nur das QT stoppen, sondern sogar sofort die Bilanz ausweiten muss.

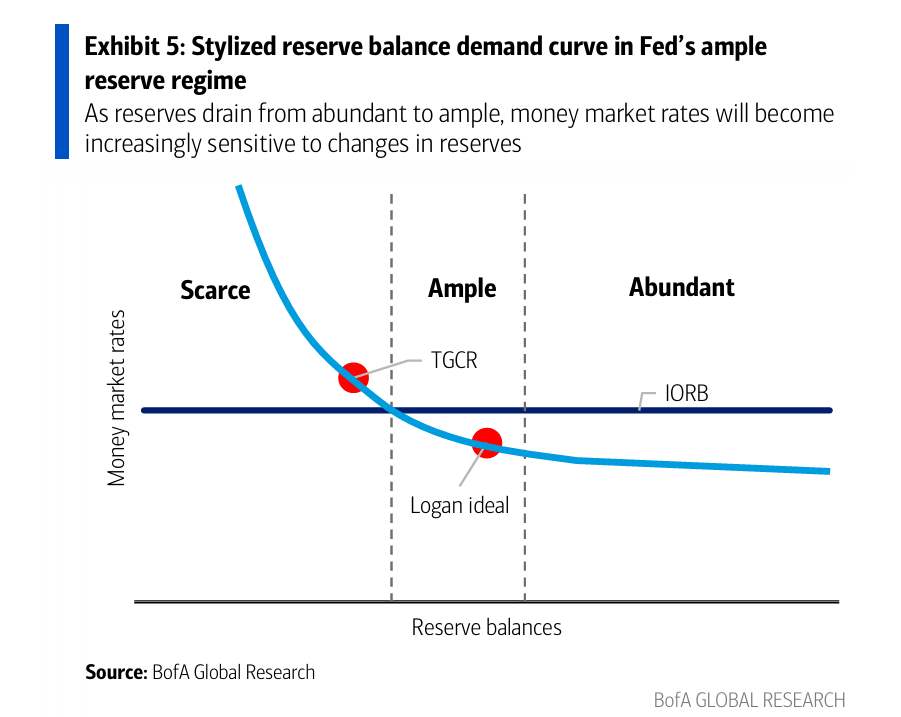

Diese Grafik von BofA (siehe oben) erklärt perfekt Powells „defensive Wende“:

- Die „Reservebedarfskurve“ zeigt: Befinden sich die Reserven im „Abundant“-Bereich, ist der Geldmarktzins (y-Achse) flach und fest an den IORB (Zinssatz für Überschussreserven) gebunden.

- Mit fortschreitendem QT verschiebt sich das Reservenguthaben (x-Achse) nach links in den „Ample“-Bereich. Hier wird die Kurve steiler – die Zinsen reagieren „immer empfindlicher“ auf einen Rückgang der Reserven.

- Das von Powell erwähnte „Warnsignal“ (wie TGCR, roter Punkt in der Grafik) ist genau das rote Licht im „Ample“-Bereich. Es warnt die Federal Reserve: Wenn sie nicht lockert, rutscht das System in den „Scarce“-Bereich – den steilsten Teil der Kurve, was eine Liquiditätskrise wie 2019 auslösen würde.

Die drei von Powell genannten Warnsignale spiegeln sich konkret in den „roten Lichtern“ dieser Grafik wider:

- Steigende Repo-Sätze (TGCR)

- Zunahme der Nutzung der SRF (Standing Repo Facility)

- Anstieg des effektiven Federal Funds Rate (EFFR)

Für normale Investoren sind diese Begriffe weit entfernt. Für Zentralbanken jedoch leuchtet die Kontrollleuchte des Motors. Das bedeutet, dass Interbankenkredite schwieriger werden und das „Schmiermittel“ des Systems (Reserven) knapp wird. Powell betonte, dass die Anspannung in den letzten drei Wochen deutlich zugenommen hat.

Das erinnert an die Repo-Krise im September 2019. Damals drehte die Federal Reserve ebenfalls am Wasserhahn (QT), ignorierte die Warnsignale, was zu einer Liquiditätskrise führte und sie zu einer Notfallwende (QE) zwang.

Powell hat aus der Vergangenheit gelernt. Er entschied sich, das Ventil vor dem Rohrbruch zu lockern – den monatlichen Abbau von 5 Milliarden US-Dollar US-Staatsanleihen und 35 Milliarden US-Dollar MBS zu stoppen. Wie der BofA-Bericht sagt, will die Federal Reserve damit „eine Wiederholung der heftigen Schwankungen am Repo-Markt 2019 vermeiden“.

Warum dovish handeln, aber hawkish sprechen?

Der größte Widerspruch: Wenn er schon durch das Lockern des Ventils nachgegeben hat, warum bleibt er verbal so hart?

Weil er es muss. Powell steckt in einer politischen Sackgasse.

Stellen Sie sich vor, er wäre gestern doppelt dovish gewesen (Ende von QT und Zusage einer Zinssenkung im Dezember): Der Markt würde sofort durchstarten, die finanziellen Bedingungen extrem gelockert, und die Inflationsbekämpfung der letzten zwei Jahre wäre dahin.

Deshalb wählte Powell eine gespaltene Strategie:

- Handeln (Ende von QT): Zugeständnis an die Finanzstabilität, um eine Wiederholung von 2019 zu vermeiden. Das ist das Reale nach innen.

- Rhetorik (hawkisches Q&A): Angriff auf Inflationserwartungen, Abkühlung des Marktes durch Betonung der Unsicherheit. Das ist das Nominale nach außen.

Powell versucht, dovishes Handeln mit hawkischer Rhetorik auszugleichen. Sein Mut dazu rührt daher, dass er die Inflation für kontrollierbar hält. Er nannte eine entscheidende Zahl: Ohne Zolleffekte liegt der Kern-PCE nur bei etwa 2,3% bis 2,4% – nicht weit entfernt vom 2%-Ziel.

Leider hat der hoch emotionalisierte und gehebelte Kryptomarkt nur die hawkische Rhetorik verstanden und die tiefgreifende Bedeutung der dovishen Maßnahmen missinterpretiert.

Tatsächlich prognostiziert der BofA-Bericht sogar, dass die Federal Reserve noch weiter gehen könnte als das gestern angekündigte „Ende von QT“. Sie erwarten, dass die Federal Reserve bald die „Term Open Market Operations“ (TOMO) von 2019 wieder aufnimmt und bis zu 500 Milliarden US-Dollar Liquidität durch Repo-Operationen in den Markt pumpt.

Wenn diese Prognose eintrifft, wäre das nicht nur ein „Lockern des Ventils“, sondern ein „Halböffnen des Wasserhahns“.

Erst fallen, dann steigen: Tauziehen zwischen Lärm und Signal

Der Rückgang in der vergangenen Nacht und am Morgen war eine kurzfristige Reaktion des Marktes auf den „Lärm“ (hawkische Rhetorik). Doch wie analysiert, zeigt das eigentliche „Signal“ (Ende von QT) in eine völlig entgegengesetzte langfristige Richtung.

Dieses Tauziehen zwischen Lärm und Signal zeichnet klar den Weg des Kryptomarkts „erst fallen, dann steigen“.

- Erst fallen (kurzfristig): Vom Lärm getrieben. Powell zerstörte die Selbstzufriedenheit des Marktes bezüglich einer sicheren Zinssenkung im Dezember. Bis der Datennebel sich lichtet, werden die Schwankungen zunehmen. Als High-Beta-Asset wird der Kryptomarkt kurzfristig zur Risikovermeidung gezwungen und muss Prämien abbauen. Das erklärt den Rückgang heute Morgen.

- Dann steigen (mittel- bis langfristig): Vom Signal getrieben. Das Ende von QT ist das klarste Signal für das Ende dieses Straffungszyklus.

Ob es letztlich Powells „Ende von QT“ oder die von BofA prognostizierte „Einführung von TOMO“ ist, der Kernpunkt steht fest: Das Liquiditätsniveau sinkt nicht weiter – das ist für alle liquiditätsabhängigen Assets (insbesondere Bitcoin) eine strukturelle mittel- bis langfristige Unterstützung.

Auftakt zum Endspiel: Von „Defensive“ zu „Lockerung“

Powells defensive Wende ist nur die Halbzeitpause. Er ist jetzt der „Wächter“ – er schützt sowohl vor einer Wiederbelebung der Inflation als auch vor einem Systemkollaps (er gab zu, die Ausfälle im Subprime-Kreditmarkt genau zu beobachten) und versucht, im Datennetz eine weiche Landung zu erreichen.

Doch der Markt blickt immer nach vorn. Powells Balanceakt kann den Hunger einer schuldengetriebenen Wirtschaft nicht stillen. Die eigentliche Super-Lockerung – die nächste Phase – wird sicher nicht von dem von Inflationsängsten geplagten Powell kommen.

Der Markt richtet seinen Blick bereits auf den nächsten Vorsitzenden der Federal Reserve. Wer auch immer es wird, dessen Hauptaufgabe wird sich wahrscheinlich von der Inflationsbekämpfung zur Unterstützung der Fiskalpolitik verschieben.

Wenn die Unabhängigkeit der Geldpolitik schwindet und sie zur Druckmaschine für politische Interessen und Haushaltsdefizite wird, dann ist das die eigentliche Bühne für die Krypto-Erzählung. Bitcoin und Gold existieren, um genau dieses Schicksal des Fiat-Systems abzusichern.

Für Krypto-Investoren ist es entscheidend, das Signal im Lärm zu erkennen.

„Ob im Dezember die Zinsen gesenkt werden“ ist Lärm, „am 1. Dezember endet das QT“ ist das Signal.

Powells hawkischer Nebel ist nur ein taktisches Manöver, um seine dovishen Maßnahmen zu verschleiern. Wenn der Markt aus der kurzfristigen Panik erwacht, wird er erkennen: Das Ventil, das fast drei Jahre lang Risiko-Assets unterdrückt hat, ist wirklich gelockert worden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Japan steht kurz davor, Krypto in das traditionelle Bankwesen zu integrieren

Deshalb verzeichnete Bitcoin seinen ersten roten Oktober seit 7 Jahren

Bitcoin steht vor dem ersten roten Oktober seit sieben Jahren: Was wird der November bringen?

Das Ende der Fragmentierung: Die Rückkehr des Weltcomputers

Der Koordinationsmechanismus beginnt zu verschwinden. Während Zustände, Vermögenswerte, Liquidität und Anwendungen immer fragmentierter werden, verwandelt sich der einst grenzenlose Garten zunehmend in ein komplexes Labyrinth.