Der neue Zyklus und die alten Regeln von Krypto-VCs

Wenn M&A und IPOs zu den Hauptwegen für Exits werden, die LP-Typen vielfältiger sind und sich die Fondszyklen verlängern, werden Krypto-VCs – insbesondere asiatische VCs – im neuen Zyklus eine Talsohle erreichen und sich wieder erholen?

Wenn M&A und IPOs zu den wichtigsten Exit-Strategien werden, wenn die LP-Struktur vielfältiger wird und die Fondszyklen sich verlängern, werden Krypto-VCs – insbesondere asiatische VCs – im neuen Zyklus einen Wendepunkt erleben?

Autor: Gu Yu, ChainCatcher

Eine unbestreitbare und offensichtliche Tatsache ist, dass Krypto-VCs in den Marktzyklen der letzten Jahre an Bedeutung verloren haben. Die Renditen, das Mitspracherecht und der Einfluss fast aller VC-Institutionen sind in unterschiedlichem Maße gesunken, und VC-Coins werden von vielen Investoren sogar „verachtet“.

Es gibt viele zusammenfassbare Gründe dafür: Zum Beispiel sind viele VCs daran gewöhnt, Token zu verkaufen, und es gibt zu viele Projekte, die von Kapital dominiert werden, sodass Nutzer eine Abneigung gegen VC-Coins entwickelt haben. Mehr Kapital fließt in Narrative mit geringem VC-Anteil wie Meme und AI-Agenten, was zu einem Mangel an Liquidität für VC-Coins führt. Außerdem werden die Token-Unlock-Zyklen der VCs immer länger, was zu langsameren und ungünstigeren Exit-Zeiten führt.

Mehrere erfahrene Investoren haben ebenfalls ihre Erklärungen abgegeben. Jocy Lin, Gründer von IOSG Ventures, ist der Meinung, dass im Bullenmarktzyklus 2021 die Liquidität auf dem Primärmarkt extrem reichlich war und VCs in kurzer Zeit große Summen einsammelten. Dieser Kapitalüberschuss führte zu allgemein überhöhten Projektbewertungen und verstärkte das „Narrativ-getriebene“ Investitionsmodell. Viele VCs verharrten weiterhin im Easy-Money-Modus der beiden vorherigen Zyklen, glaubten, dass Produkt und Token nicht zusammenhängen, jagten zu sehr großen Narrativen und potenziellen Sektoren hinterher und vernachlässigten die tatsächliche Produkt-Markt-Passung (PMF) und nachhaltige Einnahmemodelle der Projekte.

Jocy Lin erklärt weiter: Das eigentliche Dilemma der Krypto-VCs ist die „Diskrepanz zwischen Wertabschöpfungsfähigkeit und Risikotragung“. Sie tragen die längsten Lock-up-Perioden und das höchste Risiko, befinden sich aber in der Wertschöpfungskette in der schwächsten Position und werden von Börsen, Market Makern und KOLs ausgepresst. Wenn das Narrativ-getriebene Modell zusammenbricht, verlieren native VCs ohne industrielle Ressourcen ihre Existenzgrundlage – Geld ist nicht mehr knapp, sondern Liquidität und Sicherheit sind es.

Will, Partner bei Generative Ventures, sieht die Börsen und Market Maker als die eigentlichen Profiteure von Liquidität und Aufschlägen in diesem Zyklus. Die meisten Projekte verwenden das Geld der VCs im Wesentlichen für zwei Dinge: Marketing und Listungsgebühren bei Börsen. Im Grunde sind diese Projekte Marketingfirmen, die viel Geld an Börsen und Market Maker zahlen müssen. Außerdem müssen die Token der VCs nach der Listung 2-3 Jahre gesperrt bleiben, was länger ist als an traditionellen Wertpapiermärkten, sodass die Liquiditätserwartungen für Exits sehr schlecht sind und es schwer ist, Geld zu verdienen.

Anthony Zhu, Gründungspartner von Enlight Capital, meint, dass asiatische VCs, die auf Token-Strategien setzen, im derzeit schwachen Altcoin-Markt in eine Todesspirale geraten sind. Die schnellen Gewinne im Bullenmarkt haben auf LP- und GP-Ebene eine starke Pfadabhängigkeit geschaffen. Wenn dieser Pfad verlängert oder sogar verschwindet, geraten VCs durch kurzfristige Gewinnerwartungen der LPs und die Abweichung der Projekte von den Fundamentaldaten unter doppelten Druck, was letztlich zu Fehlverhalten führt. Im Kern handelt es sich um eine Fehlanpassung zwischen LP-GP-Marktchancen.

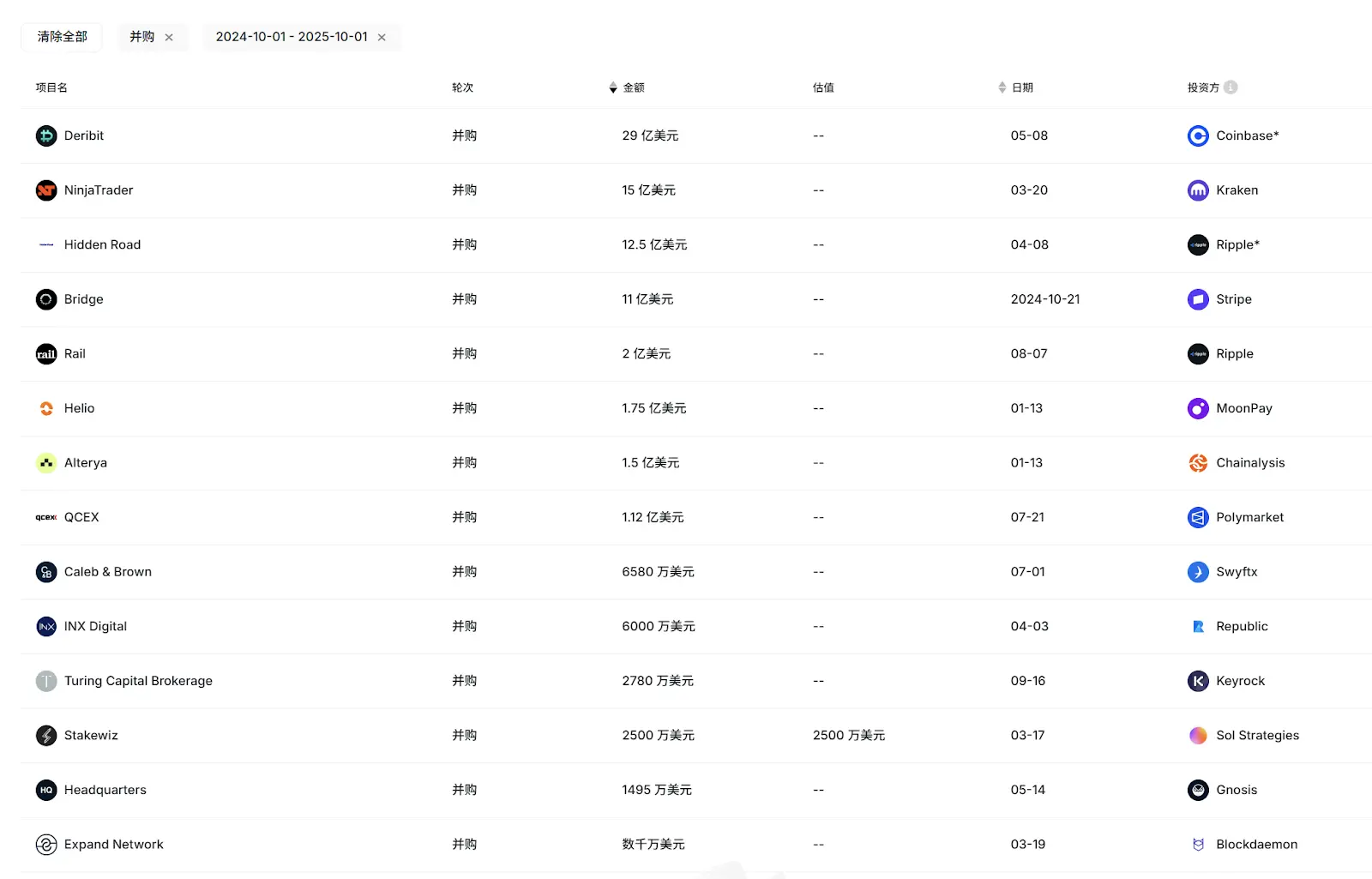

Abgesehen von der allgemeinen Schwäche der VCs ist ein weiteres bemerkenswertes Phänomen, dass die Aktivität und der Einfluss asiatischer VC-Institutionen in diesem Zyklus noch deutlicher zurückgegangen sind. In der von RootData in diesem Monat veröffentlichten Liste der 2025 Top 50 VCs, die auf Aktivität und Exit-Performance basiert, sind nur 2-3 asiatische VCs wie OKX Venture vertreten. Auch bei den jüngsten IPO-Booms und wichtigen M&A-Exits (Circle, Gemini, Bridge, Deribit usw.) konnte nur IDG Capital durch die Frühphaseninvestition in Circle signifikante Gewinne erzielen, andere asiatische VCs gingen leer aus.

Darüber hinaus haben ehemals sehr aktive und erfolgreiche asiatische VC-Institutionen wie Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures usw. in diesem Jahr jeweils weniger als 10, teils sogar weniger als 5 Investments getätigt, und auch die Fortschritte bei der Kapitalbeschaffung sind spärlich.

Vom einstigen Einfluss bis zur heutigen Stille – warum sind asiatische VCs in eine solche Notlage geraten?

1. Warum können asiatische VCs nicht mit europäischen und amerikanischen VCs mithalten?

Unter denselben Rahmenbedingungen können asiatische VCs nicht mit europäischen und amerikanischen VCs konkurrieren. Einige Interviewpartner führen dies auf viele Faktoren wie Fondsstruktur, LP-Typen und internes Ökosystem zurück.

Jocy Lin, Gründer von IOSG Ventures, meint, dass dies zum Teil daran liegt, dass es in Asien an einer ausgereiften LP-Gruppe mangelt. Viele asiatische VC-Fonds werden hauptsächlich von vermögenden Privatpersonen und Unternehmerkapital aus traditionellen Branchen sowie einigen idealistischen OGs aus der Kryptoindustrie finanziert. Im Vergleich zu den USA und dem Westen fehlt die Unterstützung durch langfristige institutionelle LPs und Stiftungsfonds, was dazu führt, dass asiatische VCs unter dem Exit-Druck der LPs eher zu thematischen Spekulationen als zu systematischem Risikomanagement und Exit-Design neigen. Die Lebensdauer einzelner Fonds ist kürzer, sodass sie bei Marktrückgängen stärker unter Druck geraten.

„Im Vergleich dazu haben europäische und amerikanische Fonds meist Laufzeiten von über 10 Jahren und sind in Bezug auf Fondsmanagement, Post-Investment-Support und Risikomanagement ausgereifter, sodass sie in Abwärtszyklen stabiler abschneiden.“ In diesem Zusammenhang forderte Jocy Lin auf X, dass die von Börsen bereitgestellten Rettungsfonds in Höhe von Hunderten von Millionen Dollar, falls sie nicht selbst investieren können, durch Investitionen in VCs genutzt werden sollten, um so Kapital an Gründer zurückzuführen.

Jocy Lin betont außerdem, dass westliche Fonds eher menschenzentrierte Werte verfolgen. In der Kryptoindustrie sind Gründer, die Projekte langfristig betreiben und deren Fundamentaldaten Zyklen überstehen, äußerst widerstandsfähig – solche Gründer sind in der Branche selten. Einige westliche Investoren sind erfolgreich, aber das „Investieren in Menschen“-Modell ist im Kryptobereich nur begrenzt erfolgreich.

Außerdem hat die Art und Weise, wie US-Fonds die Bewertungen von Projekten in die Höhe treiben, viele asiatische Fonds in Mitleidenschaft gezogen. Da asiatische Fonds kürzere Laufzeiten haben und auf kurzfristige Cash-Returns aus sind, kam es zu einer Aufspaltung: Einige setzen auf risikoreichere Sektoren wie Gaming und Social, andere gehen aggressiv in den Sekundärmarkt. Beide Modelle erzielen jedoch im volatilen Altcoin-Markt kaum Überrenditen, teils sogar erhebliche Verluste. „Asiatische Fonds sind sehr loyal und gläubig, aber diese Branche hat sie in diesem Zyklus enttäuscht“, so Jocy Lin.

Auch Anthony Zhu teilt diese Ansicht. Er sagt, dass europäische und amerikanische Fonds im Allgemeinen größer und kapitalstärker sind, daher flexiblere Anlagestrategien verfolgen und sich in nicht einseitig steigenden Märkten besser behaupten.

Ein weiterer wichtiger Faktor ist, dass europäische und amerikanische Projekte mehr Exit-Möglichkeiten haben und nicht nur auf Börsenlistings angewiesen sind. Bei der jüngsten M&A-Welle waren die Hauptkäufer meist führende Krypto- und Finanzunternehmen aus Europa und den USA. Aus geografischen und kulturellen Gründen sind asiatische Krypto-Projekte für diese Käufer bislang keine Priorität. Auch die aktuellen IPO-Projekte stammen meist aus dem Westen.

Quelle: RootData

Da die Exit-Kanäle für Eigenkapitalinvestitionen im Westen reibungsloser sind, sind die Investitionsziele der europäischen und amerikanischen VCs vielfältiger. Viele asiatische VCs meiden Eigenkapitalinvestitionen aufgrund von Teamhintergrund, Fondsstruktur und Exit-Kanälen, verpassen dadurch aber auch viele Projekte mit dem Potenzial für Verzehn- oder Verhundertfachung.

Anthony betont jedoch, dass asiatische, auf US-Dollar lautende VCs, die in Eigenkapitalprojekte investieren, seit dem letzten Zyklus sehr gute Leistungen erbracht haben. „Mainstream-VC-Investoren sind geduldiger, ihre Leistungen zeigen sich erst über lange Zyklen. In Asien gibt es einige der besten Krypto-Gründer weltweit, die innovative Produkte entwickeln. In Zukunft werden immer mehr asiatische Projekte in die westlichen Exit-Kanäle gelangen. Asien braucht mehr langfristiges Kapital, um exzellente Frühphasenprojekte zu unterstützen.“

Will bietet einen weiteren, unkonventionellen Blickwinkel: Er meint, dass asiatische VCs deshalb schlecht abschneiden, weil sie zu nah an chinesischen Börsen sind. Je näher, desto schlimmer, weil sie ihren Exit auf die Börsenlistings setzen, aber in diesem Zyklus sind die Börsen die größten Liquiditätsausbeuter. „Diese VCs hätten, wenn sie die Lage früher erkannt hätten, lieber Börsentoken wie BNB, OKB, BGB kaufen sollen, statt in viele kleine Projekte zu investieren, die dann alle auf Börsenlistings angewiesen sind und am Ende selbst dort feststecken.“

2. Wandel bei VCs und in der Branche

Krisen führen zu Veränderungen, und die große Umwälzung im Krypto-VC-Sektor ist unvermeidlich. Wenn 2016-2018 die Zeit der ersten Generation von Krypto-VCs war und 2020-2021 die zweite Generation aufstieg, dann steht nun wahrscheinlich der dritte Zyklus bevor.

In diesem Zyklus rückt neben dem bereits erwähnten Fokus auf US-Dollar-Eigenkapitalinvestitionen auch der Sekundärmarkt und der damit verbundene OTC-Bereich stärker in den Fokus einiger VCs. So hat sich LD Capital im vergangenen Jahr vollständig auf den Sekundärmarkt verlagert, große Positionen in ETH, UNI usw. aufgebaut und damit viel Aufmerksamkeit erregt – sie sind zu einem der aktivsten Akteure auf dem asiatischen Sekundärmarkt geworden.

Jocy Lin sagt, dass IOSG nicht nur dem Primärmarkt für Eigenkapital und Protokollinvestitionen mehr Aufmerksamkeit schenken wird, sondern auch die eigenen Research-Fähigkeiten ausbauen und künftig verschiedene Strategien wie OTC- oder passive Investments sowie strukturierte Produkte in Betracht ziehen wird, um Risiko und Ertrag besser auszubalancieren.

IOSG wird jedoch weiterhin im Primärmarkt aktiv bleiben: „Bei unseren Investitionspräferenzen werden wir uns künftig mehr auf Projekte mit echten Einnahmen, stabilem Cashflow und klaren Nutzerbedürfnissen konzentrieren und uns nicht mehr nur auf Narrative verlassen. Wir wollen in Produkte und nachhaltige Geschäftsmodelle investieren, die auch ohne makroökonomische Liquidität ein endogenes Wachstumspotenzial haben“, so Jocy Lin.

Wenn es um Cashflow und Einnahmen geht, ist das derzeit meistbeachtete Projekt Hyperliquid, das laut DeFillama in den letzten 30 Tagen über 100 Millionen US-Dollar eingenommen hat. Hyperliquid hat jedoch nie VC-Investitionen erhalten. Dieses von der Community getriebene Entwicklungsmodell ohne VC-Beteiligung hat vielen Projekten einen neuen Weg aufgezeigt. Werden immer mehr hochwertige Projekte dem Beispiel von Hyperliquid folgen und damit die Rolle der Krypto-VCs weiter schwächen? Außerdem gibt es immer mehr KOL- und Community-Runden – inwieweit werden sie die Rolle der VCs ersetzen?

Anthony meint, dass es für bestimmte DeFi-Projekte wie Perp aufgrund kleiner Teamgrößen und starker Gewinnanreize immer Modelle wie Hyperliquid geben wird, dies aber nicht für alle Projekttypen gilt. Langfristig bleiben VCs eine wichtige Kraft, um die großflächige Entwicklung der Kryptoindustrie voranzutreiben und institutionelles Kapital mit Frühphasenprojekten zu verbinden.

„Der Erfolg von Hyperliquid ist weitgehend auf die Selbstläufer-Eigenschaften des Produkts zurückzuführen – als Perpetual-Contract-Protokoll hat es von Natur aus die Fähigkeit zur Eigenfinanzierung und Marktdynamik. Das bedeutet aber nicht, dass das ‚No-VC‘-Modell universell replizierbar ist. Für die meisten Projekte sind VCs in der Frühphase weiterhin eine wichtige Quelle für Produktentwicklungskapital, Compliance-Beratung und langfristiges Kapital“, so Jocy Lin. In traditionellen TMT-Sektoren gibt es keinen Bereich ohne VC- und Kapitalbeteiligung (AI oder Medizin usw.), eine Branche ohne VCs ist definitiv ungesund. Der Burggraben der VCs ist nicht verschwunden, sondern hat sich von Geld zu Ressourcen + Geduld verschoben.

Jocy Lin teilt zudem eine Statistik: Projekte, die von führenden VCs finanziert wurden, haben eine 3-Jahres-Überlebensrate von 40 %. Rein Community-getriebene Projekte haben eine 3-Jahres-Überlebensrate von weniger als 10 %.

Bezüglich KOL- und Community-Runden meint Jocy Lin, dass sie die Struktur der Frühphasenfinanzierung tatsächlich verändern. Sie können in der Anfangsphase eines Projekts Konsens und Community-Dynamik schaffen und sind besonders im Marketing und Go-to-Market-Bereich im Vorteil. Ihr Beitrag beschränkt sich jedoch hauptsächlich auf Narrative und kurzfristige Nutzeraktivierung, während sie bei langfristiger Governance, Compliance, Produktstrategie und institutioneller Expansion nur begrenzt unterstützen können.

Heute stehen asiatische Krypto-VCs am Tiefpunkt der letzten Jahre. Die raschen Veränderungen im internen und externen Ökosystem und in den Narrativen führen dazu, dass VCs unterschiedliche Wege einschlagen: Einige Namen sind bereits Geschichte, andere zögern noch, wieder andere nehmen tiefgreifende Anpassungen vor und suchen nach einer gesünderen, dauerhafteren Beziehung zu Projekten.

Doch die ausbeuterische Rolle von Market Makern und Börsen hält an. Die hohe Listungsfrequenz von Binance Alpha verschärft diese Situation sogar noch. Wie man diese negative Beziehung durchbricht und bei Exit-Strategien und Investmentansätzen neue Wege findet, bleibt eine der größten Herausforderungen für das neue VC-Modell.

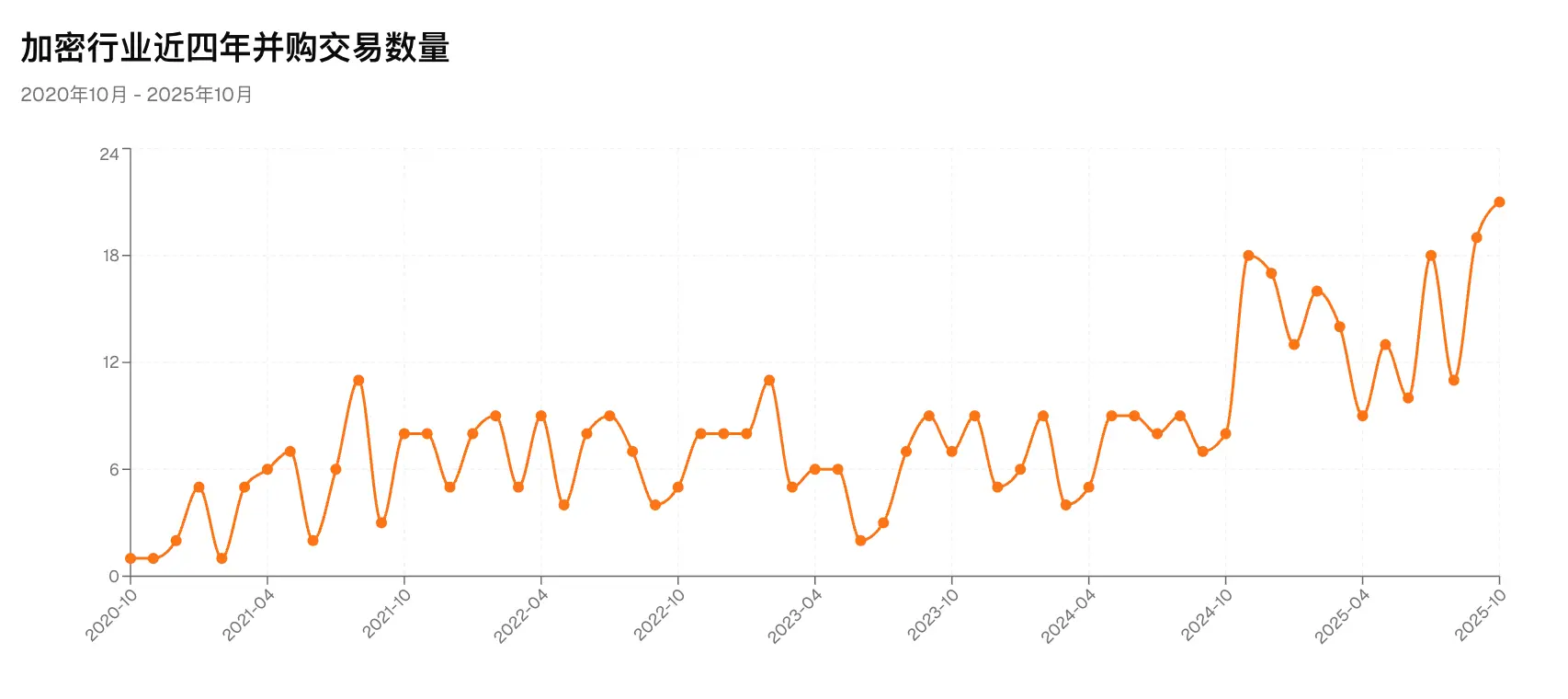

In letzter Zeit haben Krypto-Giganten wie Coinbase die Frequenz von M&A-Integrationen deutlich erhöht. Laut RootData gab es in den ersten 10 Monaten dieses Jahres bereits über 130 M&A-Deals, mindestens 7 Krypto-Unternehmen sind per IPO an die Börse gegangen, und das Gesamtfundraising der börsennotierten Krypto-Unternehmen (einschließlich DAT-Unternehmen) überstieg 16,4 Milliarden US-Dollar – alles Rekordwerte. Zuverlässigen Quellen zufolge hat ein bekanntes asiatisches Traditions-VC eine unabhängige Eigenkapital-Investmentgesellschaft mit einer Laufzeit von rund 10 Jahren gegründet, und immer mehr VCs orientieren sich an den „alten Regeln“ des Eigenkapitalmarktes.

Das ist wohl eines der stärksten Signale des neuen Zyklus an die VCs: Die Chancen auf dem Primärmarkt für Krypto sind weiterhin zahlreich, und der goldene Zyklus für Eigenkapitalinvestitionen könnte bereits begonnen haben.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

AVAX zieht weltweites Interesse auf sich: Steht ein Comeback bevor?

AVAX gewinnt an Dynamik, da Regierungen und große Fonds Interesse zeigen. Kann es seine Allzeithochs zurückerobern? Kann AVAX seinen Höchststand zurückerlangen? Der Weg vor Avalanche.

XRP peilt 3 $ an, da sich bullische Signale abzeichnen

Die XRP-Charts zeigen einen bullischen Trend, und Analysten prognostizieren eine mögliche Bewegung in Richtung $3. Kann die Rallye dieses Mal anhalten? Kann XRP auf $3 steigen? Was als Nächstes zu beobachten ist.

BlockDAG-Gründer Antony Turner fördert offene Standards mit EIP-4337 zur Unterstützung von Entwicklern

Erfahren Sie, wie der BlockDAG-Gründer offene Standards durch die Unterstützung von EIP-4337, modulare Werkzeuge und transparente Dokumentation fördert – zentrale Strategien, die Entwickler dazu bewegen, auf der Plattform zu bauen. Definition von Führung und Verantwortung in der Entwickler-Governance. Offene Dokumentation als Grundsatz, nicht nur als Zusatz. Integration mit EIP-4337 und Ethereum-kompatiblen Tools. Modulares Design und Plug-in-Architektur. Governance, die den Entwickler unterstützt, nicht nur die Blockchain.

Ethereum Foundation stellt neues institutionelles Portal vor

Die Ethereum Foundation startet ein Portal, das Unternehmen durch Ethereum's DeFi, Privacy-Technologien, Layer 2s und das Staking-Ökosystem führt. Privacy-Technologien und Layer 2-Lösungen stehen dabei im Mittelpunkt. Staking, DeFi und die Integration von realen Vermögenswerten werden ebenfalls hervorgehoben.