Autor: Zuoye

Das Binance-Leben dient als Tarnung für das Rückschlagen gegen Aster, mit einem extremen Wohlstandseffekt – selbst Emotionen können im regnerischen Spätherbst die Sorgen um die Position vergessen lassen, egal ob long oder short.

Abseits von technischen Parametern und Gebührenvergleichen interessiert mich vor allem: Warum eignet sich die CLOB-Architektur (Central Limit Order Book) für Perpetual Contracts und wo liegen die Grenzen dieser Architektur?

Das Asset bestimmt den Preis

Ich wurde zu spät geboren, um die Zeit von DeFi Summer zu erleben; und zu früh, um das Strahlen von CLOB im Devisenhandel zu sehen.

Die Geschichte der traditionellen Finanzwelt ist so lang, dass die Menschen vergessen haben, wie Märkte überhaupt entstanden sind.

Kurz gesagt: Im Finanzwesen wird rund um Assets und Preise gehandelt – Preis (Kauf/Verkauf, Long/Short), Asset (Spot/Contract/Option/Prediction). Kryptowährungen haben in wenigen Jahren die Jahrhunderte alte Finanzgeschichte wiederholt und eigene Besonderheiten oder Verbesserungen eingebracht.

CLOB ist auch keine einfache Kopie von Nasdaq oder CME. Die Begriffe Central, Limit und Order Book beziehen sich jeweils auf Vorgänge on-chain und haben letztlich zum heutigen Boom geführt.

1. Orderbuch: Mechanismus zur Aufzeichnung von Kauf-/Verkaufspreisen.

2. On-Chain Limit Order Book: Bietmechanismus mit doppelter Sortierung nach Zeit und Preis, Limit bedeutet Preisbegrenzung.

3. On-Chain Central Limit Order Book: Limit Orders werden in einem einheitlichen System, z.B. einer Blockchain, aufgezeichnet – das ist mit „zentral“ gemeint.

CME, Binance und Hyperliquid handeln BTC-Kontrakte, die alle CLOB sein können. Im Text ist damit speziell das CLOB Perp DEX auf Public Chain/L2 gemeint.

Anknüpfend an Punkt 3 folgt eine historische Erklärung: Der Streit um technische Wege ist eine Fortsetzung der teuren und langsamen ETH-Mainnet-Probleme um 2021. Durch den FTX-Kollaps 2022 wurde der am Ende von DeFi Summer begonnene Perp War auf 2025 verschoben.

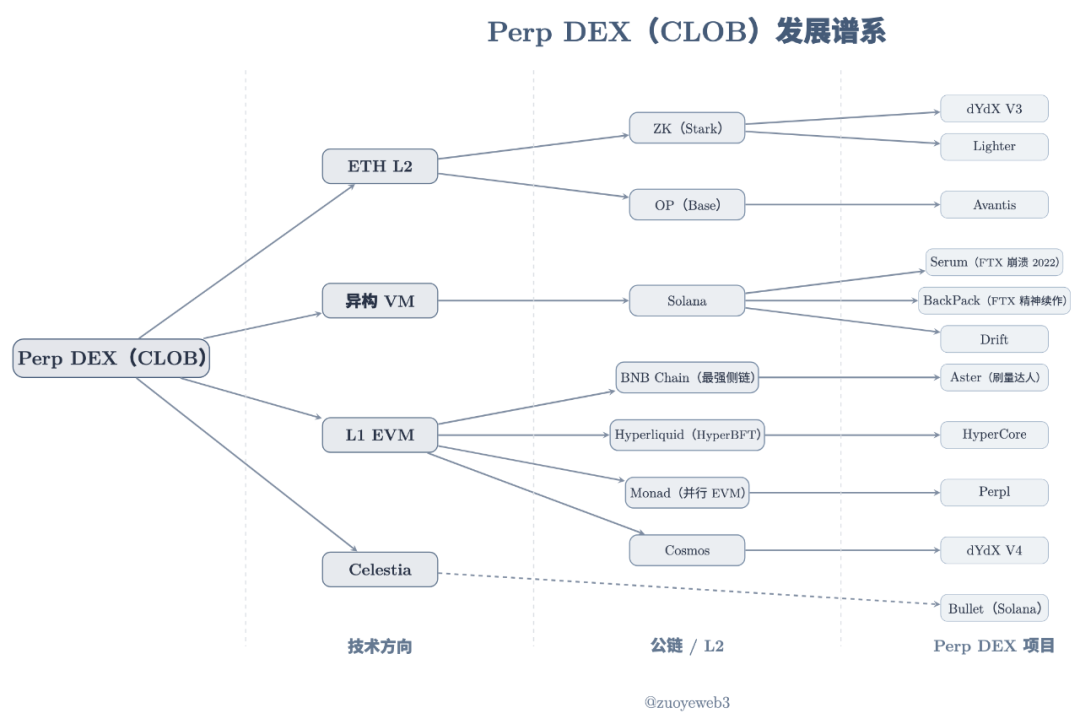

Bildbeschreibung: Perp DEX (CLOB) Stammbaum

Bildquelle: @zuoyeweb3

Perp DEX-Projekte wurden zu unterschiedlichen Zeiten gestartet, lassen sich aber grob in drei Linien einteilen: ETH L2, heterogene VM (Solana) und L1 EVM. Celestia ist ein DA-Lösungseinbruch und nicht an eine bestimmte VM gebunden.

Historische Dokumente sind heute bedeutungslos – die Leute interessieren sich nicht für Dezentralisierung, sondern nur für Effizienz. Daher kein Vergleich: Ob 4–>16–>24 Nodes bei Hyperliquid oder der übliche Single Sequencer bei L2 – wer schneller oder dezentraler ist, ist schwer zu sagen und letztlich bedeutungslos.

Das menschliche Leid ist nicht miteinander verbunden, ich finde nur, dass sie laut sind.

Technologische Investitionen hinken hinterher: Der DeFi Summer 2020 wurde bereits 2017/18 vorbereitet. Ende 2020 startete Serum auf Solana langsam mit folgenden Merkmalen:

1. Frontend-Liquidität und Gewinnbeteiligung

2. Erwartete Unterstützung für Spot-Trading

3. Nutzung von Solanas Hochleistungs-Matching

4. Node-Locking für MegaSerum (MSRM) Rewards

5. Zusammenarbeit mit FTX

6. Kooperation mit Wormhole für Cross-Chain

7. Cross-Chain-Assets mit Yield-Mechanismus

8. Gebührenrabatt für SRM-Halter

9. SRM Buyback- und Burn-Mechanismus

10. Erwartete SerumUSD-Stablecoin-Produktlinie

Natürlich war der Großteil der SRM-Token nicht verteilt, sondern konzentriert bei FTX oder sogar SBF persönlich. Der Kollaps 2022 gab Hyperliquid mehr Zeit für die eigene Entwicklung.

Das heißt nicht, dass Hyperliquid ein Serum-Klon ist. Großartige Produkte sind entweder Ingenieurskunst oder Originalität. Hyperliquid ist Serum in technischer Auswahl, Market-Maker-Kooperation, Token-Airdrop und Risikokontrolle weit überlegen.

Von dYdX/Serum zu Hyperliquid – alle glauben, dass Perp-Assets on-chain möglich sind. Unterschiede gibt es in Architektur, Dezentralisierung und Liquiditätsorganisation. Aber was macht CLOB so besonders?

Warum also CLOB für Perp?

Die plausibelste Antwort: CLOB hat eine stärkere Preisfindung.

Auch das ist historisch und hängt mit AMM DEX zusammen. Von Bancor über Uniswap bis Curve wurde die On-Chain-Liquidität auf Ethereum erforscht.

DEX-Protokolle umgehen durch LPs (Liquidity Provider) die Notwendigkeit, Nutzerfonds zu verwahren und Liquidität zu sichern. Sie müssen nur die Protokollsicherheit gewährleisten, während LPs durch Gebührenanreize Liquidität bereitstellen.

Schließlich geben LPs die Liquiditätskosten an die Nutzer weiter, sichtbar in Slippage und Gebühren – die Herstellung von Liquidität: DEX-Protokoll → LP → Nutzer.

Zwei Probleme bleiben: Unilateraler Verlust der LPs und unzureichende Preisfindung durch AMM.

-

Der Ursprung des unilateralen Verlusts liegt im Tausch zweier Assets. LPs müssen beide Assets gleichwertig bereitstellen, deren Wertentwicklung aber nicht synchron ist. Meist werden Stablecoins zur Stabilisierung genutzt.

-

Der AMM-Preis ist ein „Marktpreis“. LPs, Projekte und DEX-Protokolle können den Preis nicht direkt bestimmen, sondern nur über Liquidität beeinflussen.

Zur Lösung: Curve optimiert Stablecoin-Trading (USDC/USDT), minimiert Asset-Schwankungen und erhöht durch häufigere Trades die Gebühren. Curve eignet sich für Stablecoin-Paare nicht aus Besonderheit, sondern aus Notwendigkeit. Das neue Yield Basis nutzt ökonomisches Design und Hebel, um unilateralen Verlust zu „eliminieren“.

Für die Preisfindung ist CoW Swap mit TWAP (Time-Weighted Average Price) das Maximum: Große Orders werden in viele kleine aufgeteilt, um den Einfluss auf die Liquidität zu minimieren und den besten Preis zu erzielen – Vitaliks Favorit.

Doch hier endet es: Perp-Trading on-chain ist transparent. Mit AMM wäre Preismanipulation durch Liquiditätsanpassung einfach. 1% Preisänderung ist bei Spot noch erklärbar, bei Perp aber fatal.

AMM ist daher für Perp ungeeignet, zumindest nicht in großem Maßstab. Es braucht eine Technik, die den Preis unabhängig von Liquiditätsänderungen kontrolliert – der Preis muss vorher festgelegt werden.

Abschluss nur zum angegebenen Preis oder gar nicht, keine Discount-Abschlüsse – nur so bleibt der Perp-Markt stabil.

Die Beseitigung des unilateralen Verlusts ist nur ein Nebeneffekt. Verschiedene Architekturen führen zu unterschiedlichen Market-Making-Mechanismen.

Die Preissensitivität von Perp und die präzise Kontrolle durch CLOB passen perfekt zusammen: Das Asset bestimmt die Preisbewegung, die Preisbewegung erfordert die passende Architektur.

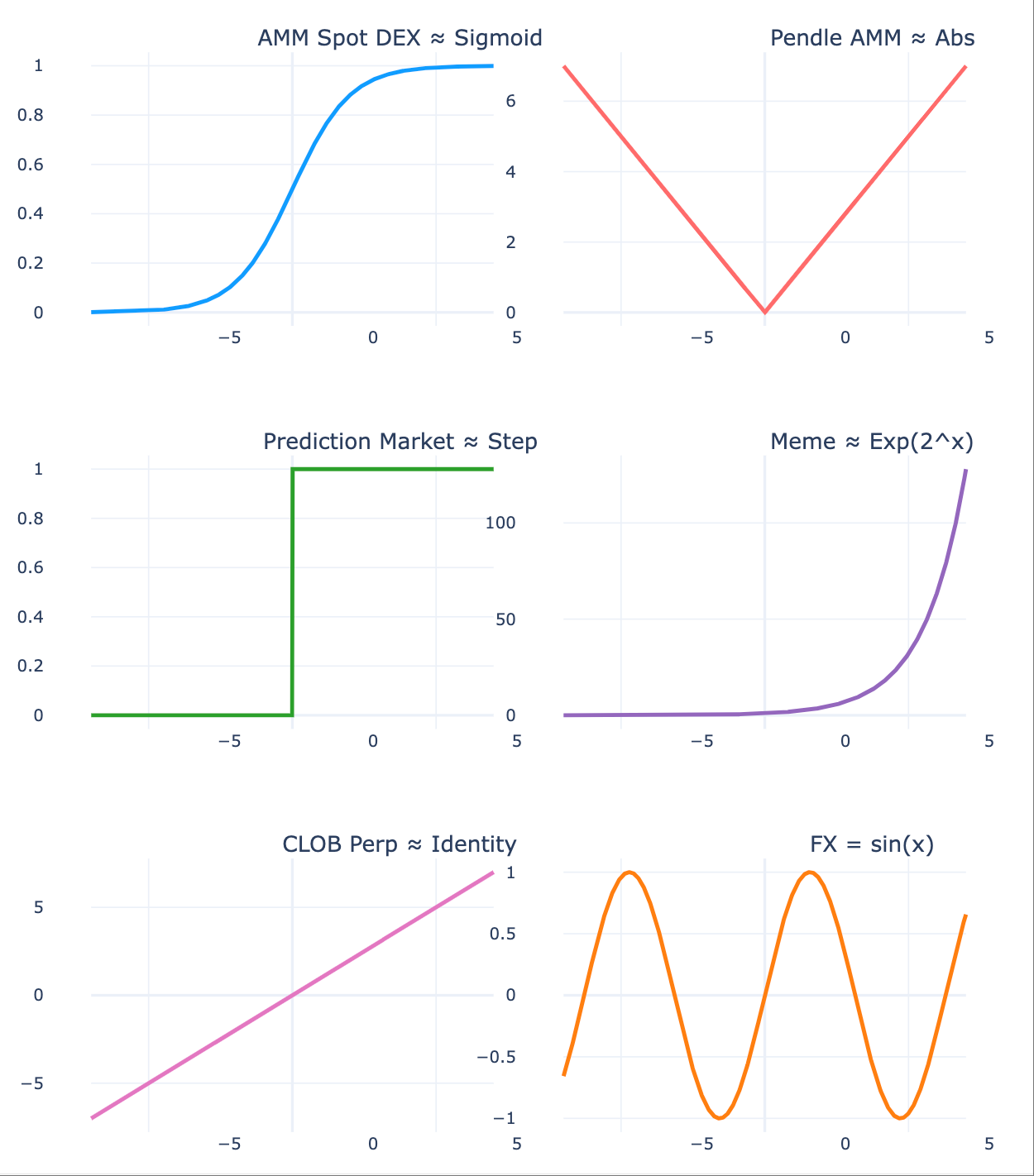

Bildbeschreibung: Das Asset bestimmt den Kursverlauf

Bildquelle: @zuoyeweb3

-

Spot-Preise verlaufen relativ ruhig – daher können Nutzer Slippage und LPs unilateralen Verlust „tolerieren“, da die Verluste begrenzt sind;

-

Pendle teilt Assets nach Fälligkeit und erzeugt so zwei verschiedene Preisverläufe, was zu unterschiedlichen Liquiditätswetten führt;

-

Prediction Markets sind extremer: Es gibt nur (0,1) – die diskreteste Form, bei der Wahrscheinlichkeiten auf 0/1 kollabieren;

-

Meme-Märkte sind noch extremer: Wenige Assets steigen exponentiell, die meisten verfallen gegen 0 – das passt zur Theorie von Innen- und Außenmärkten;

-

Perpetual Contracts sind am extremsten: Sie können sogar negative Werte annehmen, da die Preisbewegung nicht bei 0 endet, sondern weiter nach unten geht;

-

Forex-Preise schwanken am wenigsten, die Tagesbewegungen sind begrenzt und oft regelmäßig – ein Spiegelbild der Stabilität der großen Volkswirtschaften.

AMM hat die On-Chain-Liquidität geschaffen und das Handelsverhalten sowie Kapitalbindung gefördert. CLOB eignet sich besser für Preissteuerung und komplexe Orders. Anders als AMM-Marktpreise sortiert CLOB Kauf-/Verkaufspreise nach Zeit und Preis und ermöglicht mit effizienten Algorithmen eine präzise Preisfindung.

Der Preis bestimmt die Liquidität

Ein Leben lang – ein Jahr, ein Monat, ein Tag, eine Stunde weniger – ist kein ganzes Leben.

CLOB ersetzt AMM und übernimmt die Preisfindung für Perp, muss aber auch die Marktliquidität organisieren. AMM DEX erreicht durch zweifache Weitergabe (Protokoll → LP, LP → Nutzer) die Normalisierung von individuellen LPs.

Doch zwischen Preis und Liquidität gibt es noch das für Perp typische Skalierungsphänomen.

Die Probleme bei Perp DEX sind komplexer: Bei AMM zählt nur der endgültige Abschluss, sonst sind Gewinne/Verluste nur Buchwerte. Bei Perpetual Contracts ist das Entscheidende nicht der Vertrag, sondern die Perpetuität.

Zwischen Long und Short gibt es eine Gebührenmechanik: Bei positiver Gebühr zahlt Long an Short, bei negativer umgekehrt.

So bleibt der Kontraktpreis am Spotpreis: Ist der Kontraktpreis niedriger, ist der Markt bearish, Longs zahlen Shorts, um den Markt zu erhalten – sonst gäbe es keine Shorts und keinen Perp-Markt, umgekehrt genauso.

Wie erwähnt: AMM handelt zwei Assets, aber ein U-basiertes BTC-Perp braucht keinen BTC-Tausch, sondern nur die Erwartung an den BTC-Preis – dargestellt in USDC zur Volatilitätsreduktion.

Diese Erwartung braucht zwei Dinge:

1. Das Spot-Asset muss Preisfindung ermöglichen, z.B. ein ausreichend liquider BTC-Markt. Je etablierter der Coin, desto besser die Preisfindung, desto weniger Black-Swan-Risiko;

2. Beide Seiten (Long/Short) brauchen starke Kapitalreserven, um extreme Hebelereignisse abzufedern und im Ernstfall effektiv zu handeln.

Das Preis-Mechanismus von Perp fördert also die Marktskalierung, und diese Skala erzeugt Liquidität.

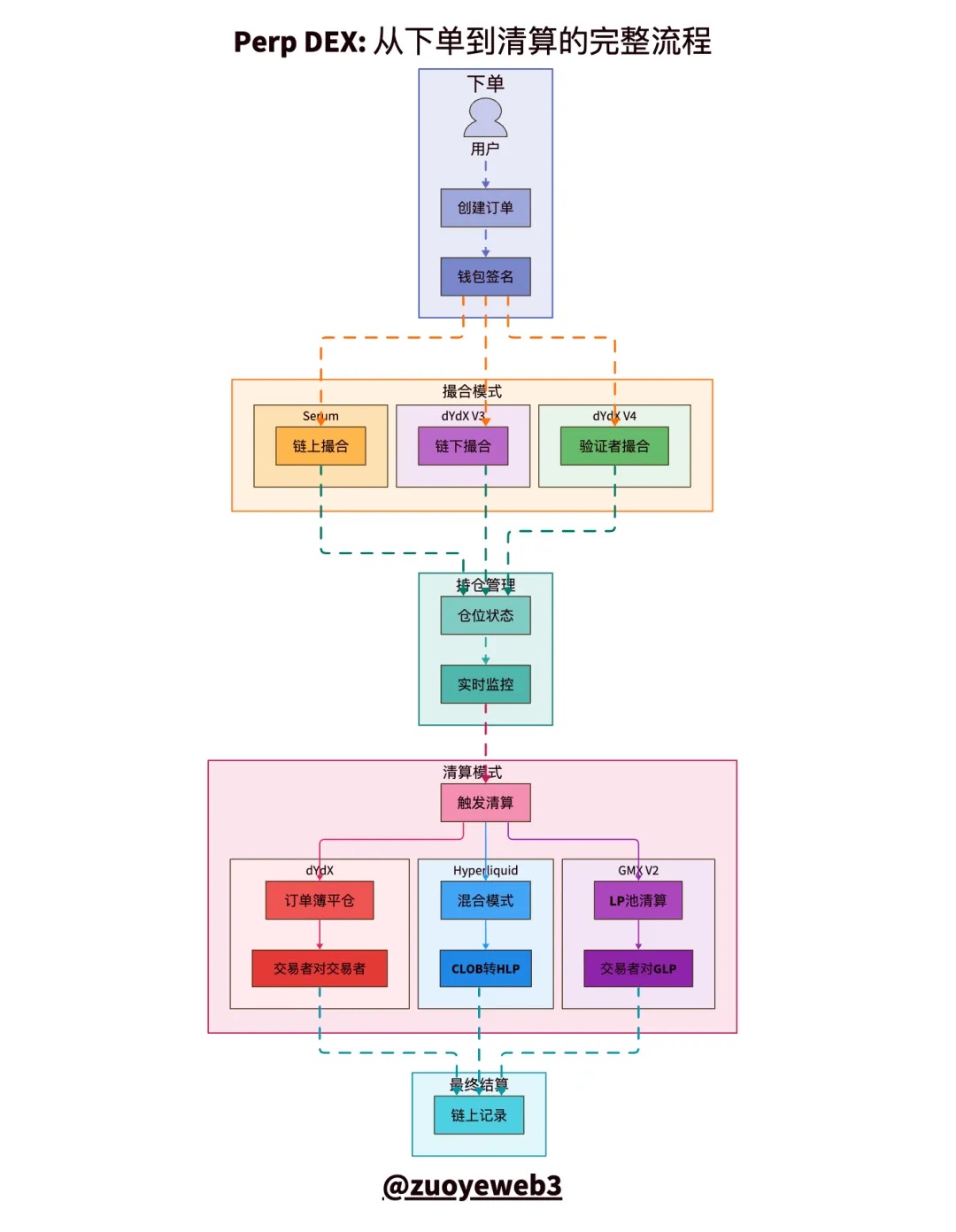

Bildbeschreibung: Vergleich der CLOB-Clearing-Modelle

Bildquelle: @zuoyeweb3

Im gesamten Perp-Handelsprozess gibt es fünf Phasen: Order, Matching, Position, Liquidation und Settlement. Die schwierigsten sind Matching und Liquidation.

-

Matching ist ein technisches Problem: Wie werden Kauf-/Verkaufsorders am effizientesten und schnellsten gematcht? Die Marktentscheidung ist „zentralisiert“.

-

Liquidation ist ein ökonomisches Problem: Der Kontrakt ist wie ein unbesicherter Kredit – die Börse erlaubt mit wenig Kapital große Positionen, das ist der Kern des Hebels.

Oberflächlich erlaubt die Börse Hebel durch Collateral, tatsächlich muss man Margin zahlen, um den Hebel zu halten. Fällt die Position unter die Liquidationsgrenze, nimmt die Börse das Collateral.

Im Inneren ist Liquidation meist ein natürlicher Vorgang zwischen Long und Short. Aber wie erwähnt, kann der Perp-Preis unter 0 fallen, und mit Hebel entstehen Schulden weit über dem Collateral.

Kann der Markt die Bad Debts nicht liquidieren, braucht es Zwangsmaßnahmen: Margin-Nachschuss, Order-Storno oder den Insurance Fund – letztlich wird die Schuld sozialisiert.

Perp-Liquidität ist für die Skalierung unerlässlich, aber AMM-LPs können das nicht leisten – nicht nur wegen Kapital, sondern auch wegen fehlender Market-Maker-Expertise.

Das Prinzip ist einfach: AMM-LPs müssen nicht ständig handeln, Perp-LPs müssen aber ständig auf Hebel-Extrema achten.

Im normalen Handel gibt es AMM-ähnliche Anreize für LPs, z.B. bei GMX, das mit eigenen Token LPs motiviert und den GLP-Pool geschaffen hat. Nutzer können Liquidität bereitstellen und Gebühren verdienen.

Das ist ein „innovatives“ Modell – erstmals können individuelle LPs beim Perp-Market-Making mitmachen.

Dieses Volumen-Bootstrapping führt zu überhöhtem Perp-Volumen, aber das OI (Open Interest) sinkt nach Token-Launch mit dem Rückzug der LPs und endet in einer Todesspirale aus Token- und Liquiditätsrückgang.

Ein weiteres Fazit: LPs müssen letztlich die Liquidation tragen – das unterscheidet Perp von AMM. AMM-Nutzer kaufen und sind raus, LPs tragen das Risiko. Bei Perp-LPs übernehmen sie die Liquidation, können das Risiko aber nicht an Nutzer weitergeben.

Der Insurance Fund schützt das Projekt, aber nicht die LPs selbst.

GMX und Aster beenden das Volumen-Bootstrapping schnell. Hyperliquids HLP läuft stabil, aber bei $JELLYJELLY trägt HLP die Verluste – das zeigt die Unzuverlässigkeit von Liquiditäts- und Versicherungsmechanismen.

Wie erwähnt, gehen über 92% der HyperCore-Gebühren in den $HYPE-Buyback, 8% an HLP – Hyperliquid setzt also nicht auf HLP, sondern auf professionelle Market Maker, die sich für Node-Rewards und $HYPE-Wertsteigerung interessieren.

Insurance Vaults sind ein von AMM übernommenes Relikt – Netzstecker ziehen oder die Tiefe erhöhen ist effektiver.

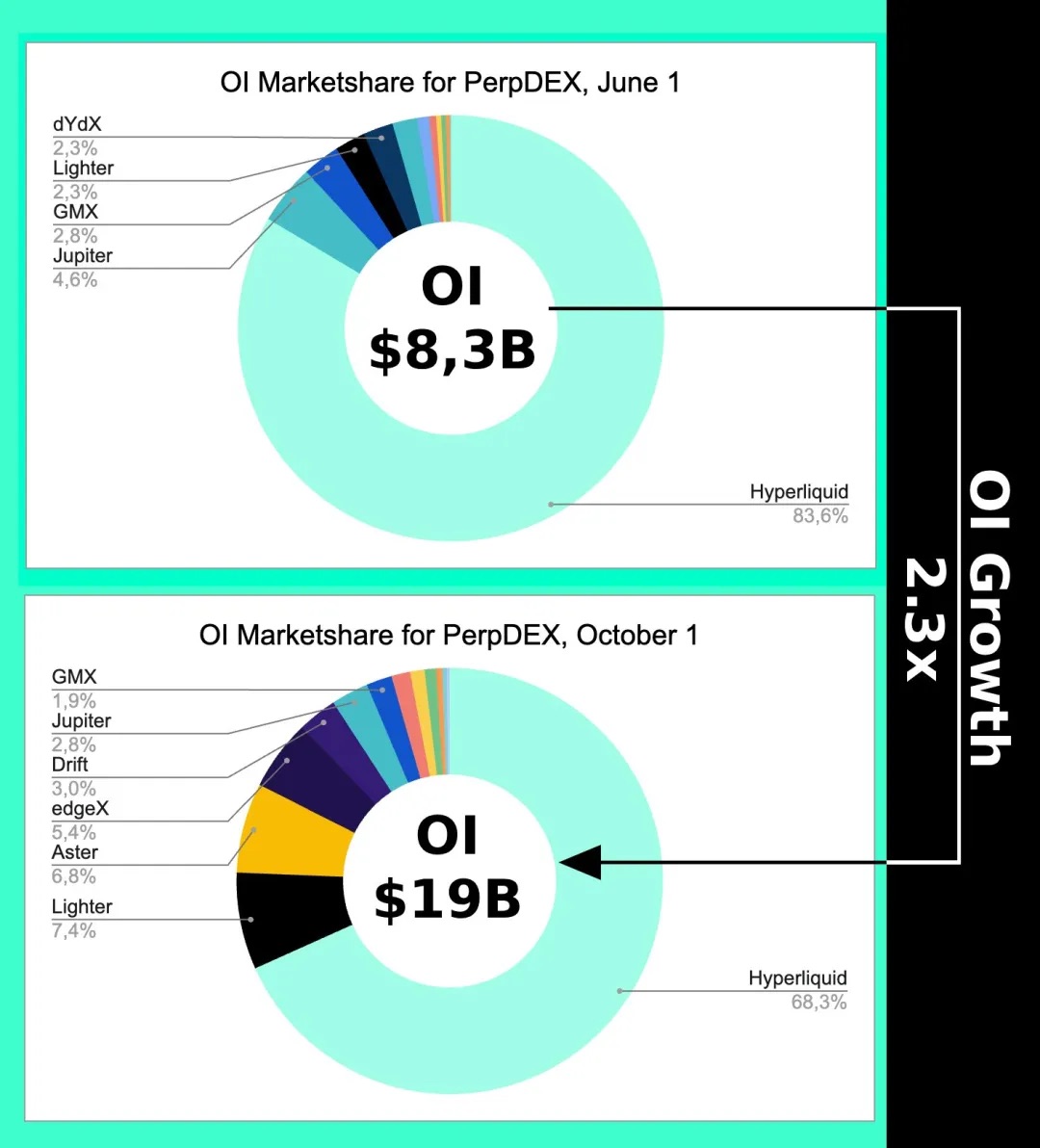

Bildbeschreibung: OI-Trend

Bildquelle: @Eugene_Bulltime

Sogar im heißesten Oktober zu Beginn des Perp DEX War durch Aster sank Hyperliquids Marktanteil nur um ca. 15%, während das Volumen von Aster um ein Vielfaches übertroffen wurde. Das zeigt: Die CLOB-Preisstruktur erzeugt Skaleneffekte, und die Liquidität bezieht sich vor allem auf das Open Interest, nicht das Volumen.

Das erklärt auch, warum Hyperliquid die Unit-Bridge und den BTC-Spotmarkt entwickelt – nicht wegen der Gebühren, sondern für präzisere Preise und um von Binance-Preisen unabhängig zu werden.

CLOB kann auch für Spot-Trading genutzt werden, AMM kann durch AC für Perpetuals adaptiert werden.

Fokussiere dich auf die Passung von Preis und Asset, verliere dich nicht in technischen Parametern.

Fazit

Life will find its way out.

Binances Jahresvolumen von 15 Billionen USD ist praktisch das Maximum für Perp-Trading, während der Forex-Markt ein Tagesvolumen von 10 Billionen USD hat – das Jahresvolumen ist 300-mal so groß wie bei Perp. Hyperliquid migriert auf HyperEVM, insbesondere mit HIP-3/4 und neuen Assets wie Forex, Optionen und Prediction Markets.

Perp wird also irgendwann sein Limit erreichen. Im Wettbewerb zwischen Asset und Preis wird eine neue Generation von Preisfindungsarchitekturen entstehen, etwa RFQ.

Unbestritten ist: Es wird keinen Streit um die Zentralisierung der Blockchain mehr geben. Der Technikstreit 2021 war nur ein langweiliger Rückblick. Wer sich auf Blockchain-Architektur fokussiert, lebt in der Vergangenheit.

Ob OI oder Volumen weiter wachsen – der CLOB-Streit ist vorbei. 2018 war DeFi Summer, 2022 hat Hyperliquid gewonnen. Jetzt bleibt abzuwarten, ob HyperEVM beim letzten Public-Chain-Dinner dabei ist. Ob Monad nach Token-Launch noch existiert, ist egal – spannend ist, ob HyperEVM ein Ökosystem-Loop schafft.