Wenn die Federal Reserve mit Zinssenkungen beginnt, wer wird gewinnen: Bitcoin, Gold oder US-Aktien?

Verfasser|David, Deep Tide TechFlow

Originaltitel|Rückblick auf den Zinssenkungszyklus der Federal Reserve: Wohin steuern Bitcoin, Aktienmarkt und Gold?

„Erstmal abwarten, nach der Fed-Entscheidung weiter handeln“ – in den letzten Tagen herrscht in den Investment-Communities eine abwartende Stimmung.

Am 18. September um 2 Uhr morgens (Ostasiatische Zeit, UTC+8) wird die Federal Reserve die neueste Zinsentscheidung bekannt geben. Seit der Zinssenkung im letzten September ist dies bereits das fünfte Zinsmeeting. Der Markt erwartet eine weitere Senkung um 25 Basispunkte, von derzeit 4,5% auf 4,25%.

Vor einem Jahr warteten alle auf den Beginn des Zinssenkungszyklus. Jetzt sind wir bereits auf halbem Weg.

Warum warten alle auf dieses entscheidende Ereignis? Weil die Geschichte zeigt: Sobald die Federal Reserve in den Zinssenkungsmodus wechselt, erleben verschiedene Anlageklassen oft eine starke Aufwärtsbewegung.

Wohin wird Bitcoin diesmal nach der Zinssenkung steuern? Wie werden sich Aktienmarkt und Gold entwickeln?

Ein Rückblick auf die Zinssenkungszyklen der Federal Reserve der letzten 30 Jahre könnte uns helfen, Antworten in den historischen Daten zu finden.

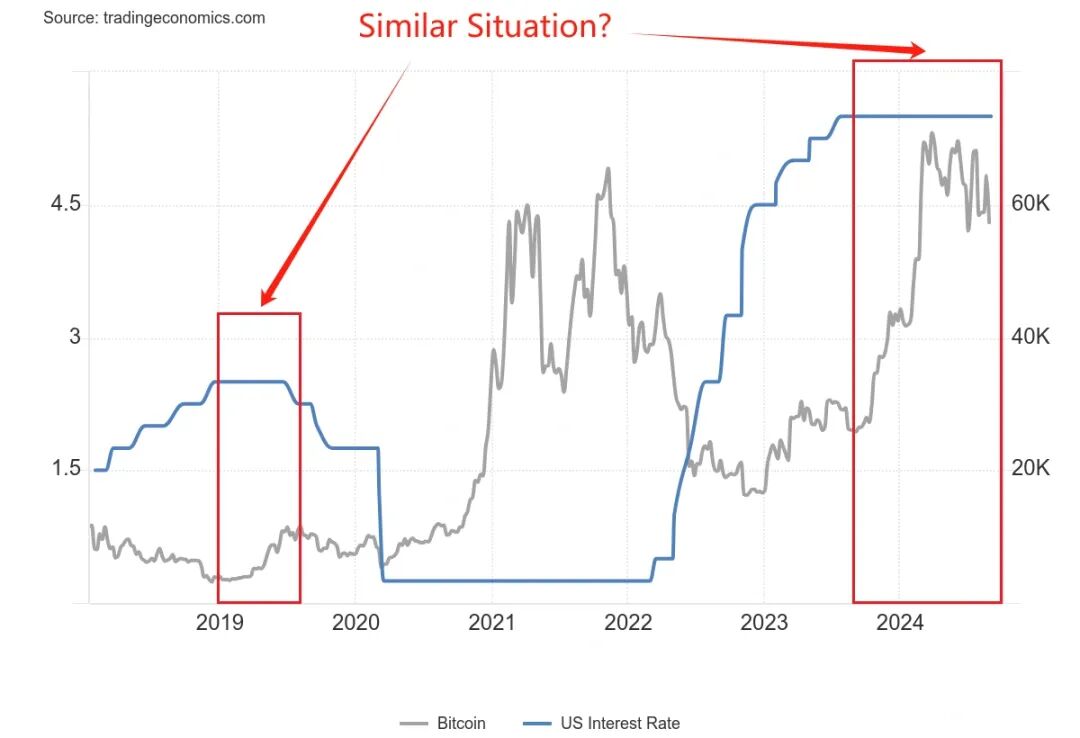

An welchem Punkt eines Zinssenkungszyklus stehen wir?

Historisch gesehen war eine Zinssenkung der Federal Reserve nie eine einfache Aktion.

Manchmal wirkt eine Zinssenkung wie ein Stärkungsmittel für die Wirtschaft, der Markt steigt daraufhin stark an; manchmal ist die Zinssenkung jedoch der Vorbote eines Sturms und signalisiert eine bevorstehende größere Krise – die Vermögenspreise steigen dann nicht zwangsläufig.

1995: Präventive Zinssenkung.

Damals stand Fed-Chef Greenspan vor einem „luxuriösen Problem“: Das Wirtschaftswachstum war solide, zeigte aber Überhitzungstendenzen. Er entschied sich für eine „präventive Zinssenkung“, von 6% auf 5,25%, insgesamt nur 75 Basispunkte.

Das Ergebnis? Der US-Aktienmarkt startete in die glanzvollsten fünf Jahre der Internet-Ära, der Nasdaq-Index verfünffachte sich in den folgenden fünf Jahren. Ein Paradebeispiel für eine sanfte Landung.

2007: Rettende Zinssenkung.

Wie im Film „The Big Short“ dargestellt, zeichnete sich damals bereits die Subprime-Krise ab, doch nur wenige erkannten das Ausmaß des Sturms. Im September begann die Fed mit Zinssenkungen von 5,25%, während der Markt noch feierte und der S&P 500 gerade ein Allzeithoch erreicht hatte.

Doch das weitere Drehbuch ist bekannt: Lehman Brothers kollabierte, globale Finanzkrise, die Fed musste innerhalb von 15 Monaten den Zinssatz von 5,25% auf 0,25% senken – eine Senkung um 500 Basispunkte. Diese zu späte Rettung konnte die schwerste Rezession seit der Großen Depression nicht verhindern.

2020: Panik-Zinssenkung.

Die unvorhersehbare „Black Swan“-Corona-Pandemie traf ein, am 3. und 15. März senkte die Fed in zwei Notfallmaßnahmen den Zinssatz innerhalb von 10 Tagen von 1,75% auf 0,25%. Gleichzeitig begann sie mit „unbegrenzter quantitativer Lockerung“, die Bilanzsumme wuchs von 4 Billionen auf 9 Billionen US-Dollar.

Diese beispiellose Liquiditätsflut führte zu einer der bizarrsten Szenen der Finanzgeschichte: Die Realwirtschaft stand still, aber Finanzanlagen feierten ein Fest. Bitcoin stieg von 3.800 US-Dollar im März 2020 auf 69.000 US-Dollar im November 2021 – ein Anstieg um mehr als das 17-fache.

Rückblickend auf diese drei Zinssenkungsmodelle erkennt man ähnliche Ergebnisse, aber unterschiedliche Prozesse bei der Vermögensentwicklung:

-

Präventive Zinssenkung: Moderate Senkung, sanfte Landung der Wirtschaft, stetiger Anstieg der Vermögenswerte

-

Rettende Zinssenkung: Starke Senkung, harte Landung der Wirtschaft, Vermögenswerte fallen zunächst und steigen dann

-

Panik-Zinssenkung: Notfallsenkung, extreme Volatilität, V-förmige Erholung der Vermögenswerte

In welchem Drehbuch stehen wir 2025 am Anfang?

Die aktuellen Daten deuten eher auf eine präventive Zinssenkung wie 1995 hin. Die Arbeitslosenquote liegt bei 4,1% – nicht hoch; das BIP wächst weiter, keine Rezession; die Inflation ist von ihrem Höchststand von 9% im Jahr 2022 auf etwa 3% zurückgegangen.

Es gibt jedoch einige beunruhigende Details:

Erstens: Der Aktienmarkt steht bereits auf einem Allzeithoch, der S&P 500 ist dieses Jahr bereits um über 20% gestiegen.

Historisch gesehen erholte sich der Aktienmarkt 1995 gerade aus einem Tief, als die Zinssenkung kam; 2007 stand der Markt auf einem Hoch, bevor er einbrach. Zweitens: Die US-Staatsverschuldung beträgt 123% des BIP, weit mehr als die 64% im Jahr 2007, was den fiskalischen Spielraum der Regierung einschränkt.

Aber egal welches Zinssenkungsmodell – eines ist sicher: Das Liquiditätsventil wird bald geöffnet.

Das Zinssenkungsdrehbuch für den Kryptomarkt

Was passiert diesmal, wenn die Federal Reserve erneut den Geldhahn aufdreht?

Um diese Frage zu beantworten, müssen wir zunächst verstehen, was der Kryptomarkt im letzten Zinssenkungszyklus erlebt hat.

2019 bis 2020: Als ein Markt mit nur 200 Milliarden US-Dollar Marktkapitalisierung plötzlich Billionen an Liquidität erhielt, verlief der Anstieg der Vermögenswerte nicht über Nacht.

-

Zinssenkungszyklus 2019: Viel Lärm um wenig

Am 31. Juli 2019 senkte die Fed erstmals seit zehn Jahren die Zinsen. Für den Kryptomarkt hätte das ein großer Vorteil sein sollen.

Interessanterweise schien Bitcoin die Nachricht vorweggenommen zu haben. Ende Juni stieg Bitcoin von 9.000 US-Dollar auf 13.000 US-Dollar Mitte Juli. Der Markt wettete auf einen neuen Bullenmarkt durch die Zinssenkung.

Doch als die Zinssenkung tatsächlich kam, verlief die Entwicklung anders als erwartet. Am Tag der Zinssenkung schwankte Bitcoin um 12.000 US-Dollar, fiel danach aber. Im August fiel er unter 10.000 US-Dollar und lag im Dezember bereits bei etwa 7.000 US-Dollar.

Warum? Rückblickend gibt es mehrere Gründe.

Erstens: Die Zinssenkung um 75 Basispunkte war relativ moderat, die Liquiditätsfreisetzung begrenzt. Zweitens: Der Kryptomarkt hatte sich gerade erst vom Bärenmarkt 2018 erholt, das Investorenvertrauen war schwach.

Am wichtigsten: Traditionelle Institutionen warteten noch ab, das meiste Kapital aus der Zinssenkung floss in den Aktienmarkt, der S&P 500 stieg im gleichen Zeitraum um fast 10%.

-

Zinssenkungszyklus 2020: Die Achterbahnfahrt nach dem „312-Massaker“

In der ersten Märzwoche roch der Markt bereits die Krise. Am 3. März senkte die Fed die Zinsen um 50 Basispunkte, doch Bitcoin stieg nicht, sondern fiel von 8.800 auf 8.400 US-Dollar. Die Marktlogik: Notfall-Zinssenkung = große wirtschaftliche Probleme = lieber schnell raus.

Die folgende Woche war die dunkelste Zeit des Kryptomarkts. Am 12. März stürzte Bitcoin von 8.000 auf 3.800 US-Dollar ab – ein Verlust von über 50% in 24 Stunden. Ethereum traf es noch härter: von 240 auf 90 US-Dollar.

Das klassische „312-Massaker“ wurde zum kollektiven Trauma des Kryptomarkts.

Dieser Crash war Teil einer globalen Liquiditätskrise. In der Pandemie-Panik wurden alle Vermögenswerte verkauft – Aktienmärkte brachen ein, Gold fiel, selbst US-Staatsanleihen verloren an Wert. Investoren verkauften alles, um an Bargeld zu kommen – selbst „digitales Gold“ wie Bitcoin blieb nicht verschont.

Verschärfend kam hinzu: Die hohe Hebelwirkung im Kryptomarkt verstärkte die Verluste. Auf Derivatebörsen wie BitMEX wurden zahlreiche 100-fach gehebelte Long-Positionen liquidiert, Kettenliquidationen wie eine Lawine. Innerhalb weniger Stunden wurden Positionen im Wert von über 3 Milliarden US-Dollar liquidiert.

Doch als alle dachten, es gehe auf null, kam die Wende.

Am 15. März senkte die Fed die Zinsen auf 0-0,25% und startete gleichzeitig ein QE-Programm über 700 Milliarden US-Dollar. Am 23. März legte die Fed mit „unbegrenztem QE“ nach. Nach dem Boden bei 3.800 US-Dollar begann Bitcoin eine epische Rallye:

-

13. März 2020: 3.800 US-Dollar (Tiefpunkt)

-

Mai 2020: 10.000 US-Dollar (160% Anstieg in 2 Monaten)

-

Oktober 2020: 13.000 US-Dollar (240% Anstieg in 7 Monaten)

-

Dezember 2020: 29.000 US-Dollar (660% Anstieg in 9 Monaten)

-

April 2021: 64.000 US-Dollar (1.580% Anstieg in 13 Monaten)

-

November 2021: 69.000 US-Dollar (1.715% Anstieg in 20 Monaten)

Nicht nur Bitcoin, der gesamte Kryptomarkt feierte. Ethereum stieg von 90 auf 4.800 US-Dollar – ein 53-facher Anstieg. Viele DeFi-Token stiegen um das Hundertfache. Die gesamte Marktkapitalisierung des Kryptomarkts wuchs von 150 Milliarden US-Dollar im März 2020 auf 3 Billionen US-Dollar im November 2021.

Vergleicht man 2019 und 2020: Warum reagierte der Markt so unterschiedlich auf Zinssenkungen?

Rückblickend ist die Antwort einfach: Die Stärke der Zinssenkung bestimmt das Ausmaß des Kapitals.

2020 wurde der Zinssatz direkt auf null gesenkt und unbegrenztes QE hinzugefügt – das war wie das Öffnen der Schleusen. Die Bilanz der Fed wuchs von 4 auf 9 Billionen US-Dollar, 5 Billionen US-Dollar zusätzliche Liquidität kamen auf den Markt.

Selbst wenn nur 1% davon in den Kryptomarkt floss, waren das 50 Milliarden US-Dollar – ein Drittel der gesamten Marktkapitalisierung zu Beginn 2020.

Außerdem erlebten die Marktteilnehmer 2020 einen Stimmungsumschwung von extremer Panik zu extremer Gier. Im März verkauften alle alles für Bargeld, am Jahresende liehen sich alle Geld, um Vermögenswerte zu kaufen. Diese heftigen Stimmungsschwankungen verstärkten die Preisbewegungen.

Wichtiger noch: Die Institutionen stiegen ein.

MicroStrategy begann im August 2020 mit dem Kauf von Bitcoin und kaufte insgesamt über 100.000 Stück. Tesla kündigte im Februar 2021 den Kauf von 1,5 Milliarden US-Dollar Bitcoin an. Die Bestände des Grayscale Bitcoin Trust (GBTC) stiegen von 200.000 Anfang 2020 auf 650.000 Ende des Jahres.

Diese Käufe brachten nicht nur echtes Geld, sondern auch einen Vertrauenseffekt.

-

2025, Wiederholung der Geschichte?

Was die Zinssenkung betrifft: Am 17. September erwartet der Markt eine Senkung um 25 Basispunkte – das ist erst der Anfang. Nach aktuellen Wirtschaftsdaten könnte der gesamte Zinssenkungszyklus (in den nächsten 12-18 Monaten) insgesamt 100-150 Basispunkte betragen, der Endzinssatz könnte bei etwa 3,0-3,5% liegen. Das liegt zwischen 2019 (75 Basispunkte) und 2020 (auf null).

Was die Marktposition betrifft: Bitcoin steht bereits nahe dem Allzeithoch von 115.000 US-Dollar – es gibt nicht mehr so viel Aufwärtspotenzial wie im März 2020. Andererseits ist die Marktlage auch nicht wie 2019, als der Markt gerade aus dem Bärenmarkt kam – das Vertrauen ist relativ hoch.

Was die institutionelle Beteiligung betrifft: Die Zulassung von Bitcoin-ETFs ist ein Wendepunkt. 2020 kauften Institutionen noch zögerlich, jetzt gibt es standardisierte Anlageinstrumente. Aber die Institutionen sind auch klüger geworden und werden nicht wie 2020-2021 in FOMO-Manier hinterherlaufen.

Vielleicht sehen wir 2024-2025 ein drittes Szenario: weder die Langeweile von 2019 noch den Wahnsinn von 2020, sondern eine „vernünftige Prosperität“. Bitcoin wird vielleicht keinen 17-fachen Anstieg mehr erleben, aber ein stetiger Anstieg mit Öffnung der Liquidität ist eine überzeugendere Logik.

Entscheidend ist auch die Entwicklung anderer Vermögenswerte. Wenn Aktienmarkt und Gold steigen, wird Kapital abfließen.

Die Performance traditioneller Anlagen im Zinssenkungszyklus

Der Zinssenkungszyklus beeinflusst nicht nur den Kryptomarkt, sondern auch die Entwicklung traditioneller Anlagen ist beachtenswert.

Für Krypto-Investoren ist es entscheidend, die historischen Muster dieser Anlagen zu verstehen, denn sie sind sowohl Kapitalquelle als auch Konkurrenten.

US-Aktien: Nicht jede Zinssenkung bringt einen Bullenmarkt

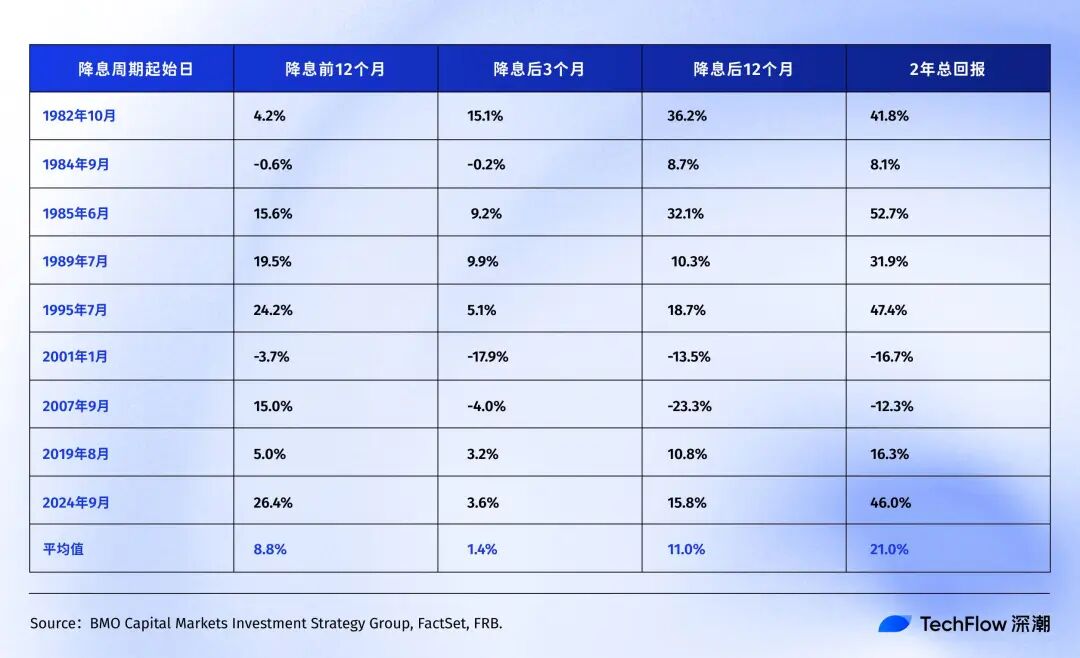

Laut einer Studie von BMO zeigt sich die Performance des S&P 500 in den Zinssenkungszyklen der letzten 40 Jahre im Detail:

Die Geschichte zeigt: In den 12 bis 24 Monaten nach der ersten oder erneuten Zinssenkung der Fed erzielte der S&P 500 meist positive Renditen.

Interessant: Wenn man die beiden „Black Swan“-Ereignisse – die Dotcom-Blase (2001) und die Finanzkrise (2007) – herausrechnet, ist die durchschnittliche Rendite des S&P 500 nach Zinssenkungen sogar noch höher.

Das zeigt: Die durchschnittliche Rendite des S&P 500 ist nur ein Referenzwert, die tatsächliche Entwicklung nach Zinssenkungen hängt ganz vom Grund der Zinssenkung ab. Bei einer präventiven Zinssenkung wie 1995 läuft alles gut; bei einer Rettungs-Zinssenkung (wie 2007) fällt der Markt erst und steigt dann – der Prozess ist schmerzhaft.

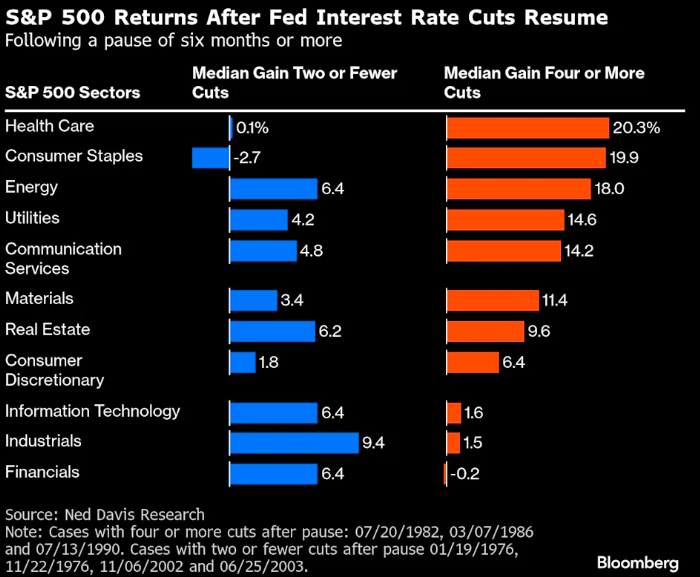

Schaut man auf Einzelaktien und Sektoren, zeigt eine Studie von Ned Davis Research, dass defensive Sektoren in Zinssenkungsphasen besser abschneiden:

-

In vier Zyklen mit relativ starker Wirtschaft und nur ein bis zwei Zinssenkungen schnitten zyklische Sektoren wie Finanzen und Industrie besser ab als der Gesamtmarkt.

-

In Zyklen mit schwacher Wirtschaft und vier oder mehr starken Zinssenkungen bevorzugten Investoren defensive Sektoren – Gesundheitswesen und Basiskonsumgüter erzielten mit 20,3% bzw. 19,9% die höchsten Medianrenditen. Die viel erwarteten Tech-Aktien kamen nur auf magere 1,6%.

Laut einer Studie von Nomura Securities blieb der S&P 500 in den drei Monaten nach einer Zinssenkung um 50 Basispunkte praktisch unverändert, während der Small-Cap-Index Russell 2000 im Durchschnitt um 5,6% stieg.

Das ist logisch: Kleine Unternehmen sind zinssensitiver, ihre Kreditkosten sind höher, Zinssenkungen bringen größere Verbesserungen. Small Caps stehen oft für „Risikobereitschaft“ – wenn sie den Markt outperformen, deutet das auf eine optimistischere Stimmung hin.

Seit der Zinssenkung im September 2024:

-

S&P 500: von 5.600 auf 6.500 Punkte (+16%)

-

Nasdaq: von 17.000 auf 22.000 Punkte (+30%)

Verglichen mit historischen Daten liegt die aktuelle Jahresrendite von 16% bereits über dem Durchschnitt von 11% nach Fed-Zinssenkungen. Noch wichtiger: Der Anstieg des Nasdaq ist fast doppelt so hoch wie der des S&P 500. Der S&P 500 stand vor der Zinssenkung bereits auf einem Allzeithoch – das ist in früheren Zinssenkungszyklen selten.

Anleihenmarkt: Am stabilsten, aber auch am langweiligsten

Anleihen sind die „ehrlichsten“ Anlagen im Zinssenkungszyklus. Senkt die Fed die Zinsen, sinken die Anleiherenditen, die Anleihepreise steigen – fast ohne Überraschungen.

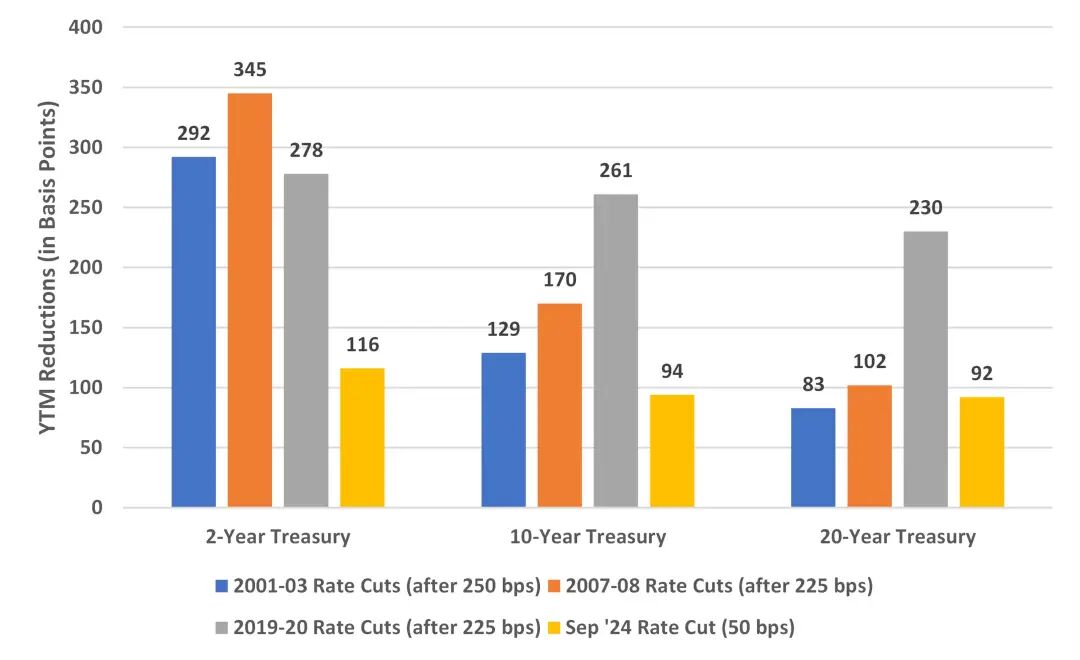

Laut Bondsavvy waren die Rückgänge der 10-jährigen US-Staatsanleihenrendite in verschiedenen Zinssenkungszyklen recht stabil:

-

2001-2003: Rückgang um 129 Basispunkte

-

2007-2008: Rückgang um 170 Basispunkte

-

2019-2020: Rückgang um 261 Basispunkte (Sonderfall Pandemie)

Warum war der Rückgang 2019-2020 besonders groß? Weil die Fed nicht nur die Zinsen auf null senkte, sondern auch „unbegrenztes QE“ betrieb – sie kaufte direkt Anleihen und drückte so die Renditen künstlich nach unten. Solche unkonventionellen Maßnahmen gibt es in normalen Zinssenkungszyklen nicht.

-

Fortschritt im aktuellen Zyklus

Nach den Erfahrungen von 2001 und 2007 sollte der Gesamtrückgang der 10-jährigen US-Anleiherendite zwischen 130 und 170 Basispunkten liegen. Bisher sind es 94 Basispunkte, es könnten also noch 35-75 Basispunkte Spielraum bestehen.

Umgerechnet in Preise: Wenn die Rendite der 10-jährigen US-Anleihe um weitere 50 Basispunkte auf etwa 3,5% sinkt, können Anleger mit etwa 5% Kapitalgewinn rechnen. Für Anleiheinvestoren ist das ordentlich, für Krypto-Trader, die an Verdopplungen gewöhnt sind, erscheint das jedoch wenig.

Für Investoren in risikoreiche Anlagen dienen Anleihen jedoch eher als „Anker“ für die Kapitalkosten. Wenn die Renditen von Staatsanleihen stark fallen, Unternehmensanleihenrenditen aber nicht, sucht der Markt nach sicheren Anlagen. In diesem Fall ist die Wahrscheinlichkeit höher, dass Bitcoin und andere Risikoanlagen verkauft werden.

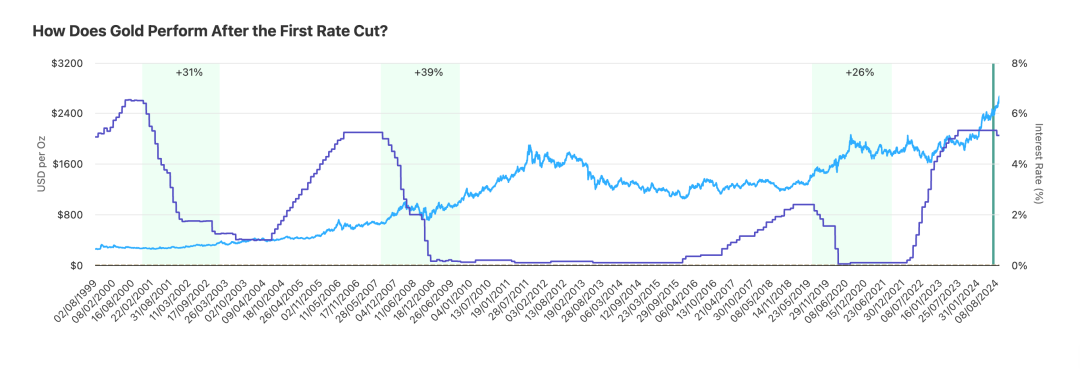

Gold: Der stabile Gewinner im Zinssenkungszyklus

Gold ist vielleicht die Anlage, die die Federal Reserve am besten „versteht“. In den letzten Jahrzehnten hat Gold in fast jedem Zinssenkungszyklus überzeugt.

Laut einer Studie von Auronum war die Performance von Gold in den letzten drei Zinssenkungszyklen wie folgt:

-

Zinssenkungszyklus 2001: +31% in 24 Monaten

-

Zinssenkungszyklus 2007: +39% in 24 Monaten

-

Zinssenkungszyklus 2019: +26% in 24 Monaten

Im Durchschnitt stieg Gold in den zwei Jahren nach einer Zinssenkung um etwa 32%. Diese Rendite ist nicht so aufregend wie bei Bitcoin, aber sie ist stabil – dreimal positive Rendite, keine Ausnahme.

-

Aktueller Zyklus: Überdurchschnittliche Performance

Ein Anstieg von 41% in einem Jahr – das ist mehr als in jedem anderen Zinssenkungszyklus im gleichen Zeitraum. Warum so stark?

Erstens: Zentralbanken kaufen wie verrückt. 2024 kauften Zentralbanken weltweit über 1.000 Tonnen Gold – ein Rekord. China, Russland, Indien und andere Länder stocken auf, weil sie ihre Devisenreserven nicht nur in US-Dollar halten wollen – Stichwort „Entdollarisierung“.

Zweitens: Geopolitische Risiken. Die Ukraine-Krise und Konflikte im Nahen Osten sorgen für Unruhe, Gold enthält immer mehr „Kriegsprämie“.

Drittens: Inflationsausgleich. Die US-Staatsverschuldung liegt bei über 120% des BIP, das Haushaltsdefizit beträgt jährlich 2 Billionen US-Dollar. Woher kommt das Geld? Es wird gedruckt. Gold ist das traditionelle Mittel gegen Währungsabwertung. Wenn Investoren an der Kaufkraft des US-Dollars zweifeln, steigt Gold. Diese Logik gilt auch für Bitcoin, aber das Vertrauen des Marktes in Gold ist größer.

Die Performance im letzten Jahr im Vergleich:

-

Gold: +41% ($2.580→$3.640)

-

Bitcoin: +92% ($60.000→$115.000)

Oberflächlich betrachtet schlägt Bitcoin Gold deutlich. Aber angesichts der Marktkapitalisierung – Gold 15 Billionen, Bitcoin 2,3 Billionen – absorbiert der 41%-Anstieg von Gold tatsächlich mehr Kapital. Historisch gesehen tritt Gold nach einem Anstieg von über 35% im Zinssenkungszyklus meist in eine Konsolidierungsphase ein – aus einem einfachen Grund: Gewinne müssen realisiert werden.

Abschließende Worte

Im September 2025 stehen wir an einem interessanten Punkt.

Der Zinssenkungszyklus läuft seit einem Jahr, weder schnell noch langsam. Bitcoin bei 115.000 US-Dollar, weder hoch noch niedrig. Die Marktstimmung ist gierig, aber nicht verrückt, vorsichtig, aber nicht panisch. Dieser Zwischenzustand ist am schwersten einzuschätzen und erfordert am meisten Geduld.

Die Geschichte zeigt: Die zweite Hälfte des Zinssenkungszyklus ist oft spannender. Nach den letzten beiden Zinssenkungen 1995 begann der Internet-Bullenmarkt. Erst ein halbes Jahr nach der Zinssenkung 2020 hob Bitcoin richtig ab.

Wenn sich die Geschichte reimt, könnten die nächsten 6-12 Monate das entscheidende Fenster sein.

Aber die Geschichte zeigt auch: Es gibt immer Überraschungen. Vielleicht ist die Überraschung diesmal, dass KI einen Produktivitätsschub bringt, die Inflation verschwindet und die Fed unbegrenzt senken kann. Vielleicht eskalieren geopolitische Konflikte oder es kommt zu einer neuen Finanzkrise.

Das Einzige, was sicher ist, ist der Wandel selbst.

Das vom US-Dollar dominierte Währungssystem verändert sich, die Art der Wertaufbewahrung verändert sich, die Geschwindigkeit des Vermögenstransfers verändert sich.

Krypto steht nicht nur für eine Anlageklasse, sondern ist ein kleiner Mikrokosmos dieses Zeitalters des Wandels. Anstatt sich zu fragen, ob Bitcoin auf 150.000 oder 200.000 steigen wird, sollte man sich lieber fragen:

Bin ich in diesem Wandel bereit?

Wenn deine Antwort „Ja“ ist, dann Glückwunsch. Der Zinssenkungszyklus ist nur der Anfang, das eigentliche Spektakel kommt erst noch.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Was würde mit Bitcoin passieren, wenn das Internet weltweit für einen Tag ausfällt?

Selbst wenn der Dritte Weltkrieg ausbricht, wird Bitcoin nicht verschwinden.

Wie ist die Market-Making-Vereinbarung von Monad zu bewerten? Diese zentralen Informationen verbergen sich außerdem im 18-seitigen Verkaufsdokument.

Können nur 0,16 % der Market-Making-Token als Unterstützung dienen?

Hat der Verkauf von 4.400 BTC durch BlackRock Bitcoin (BTC) gerade auf Kurs für 104.000 US-Dollar gebracht?