Tom Lee: ETH steht vor seinem „1971-Moment“, eine Bewertung von 60.000 US-Dollar ist angemessen

Dieser Artikel stammt von: Medici Network

Übersetzung|Odaily (@OdailyChina); Übersetzer|Azuma (@azuma_eth)

Originaltitel: Tom Lees neuester Podcast: Wir erleben den „1971-Moment“ von ETH, 60.000 US-Dollar ist die faire Bewertung

Redaktioneller Hinweis: Was ist die stärkste Kaufkraft hinter dem aktuellen Anstieg von ETH? Die Antwort sind eindeutig die ETH-Treasury-Unternehmen. Mit den fortlaufenden Aufstockungen von BitMine (BMNR) und Sharplink Gaming (SBET) hat sich das Machtzentrum von ETH bereits stillschweigend verschoben – Details dazu finden Sie in „Die zwei Hauptakteure hinter dem aktuellen ETH-Boom: Tom Lee VS Joseph Rubin“.

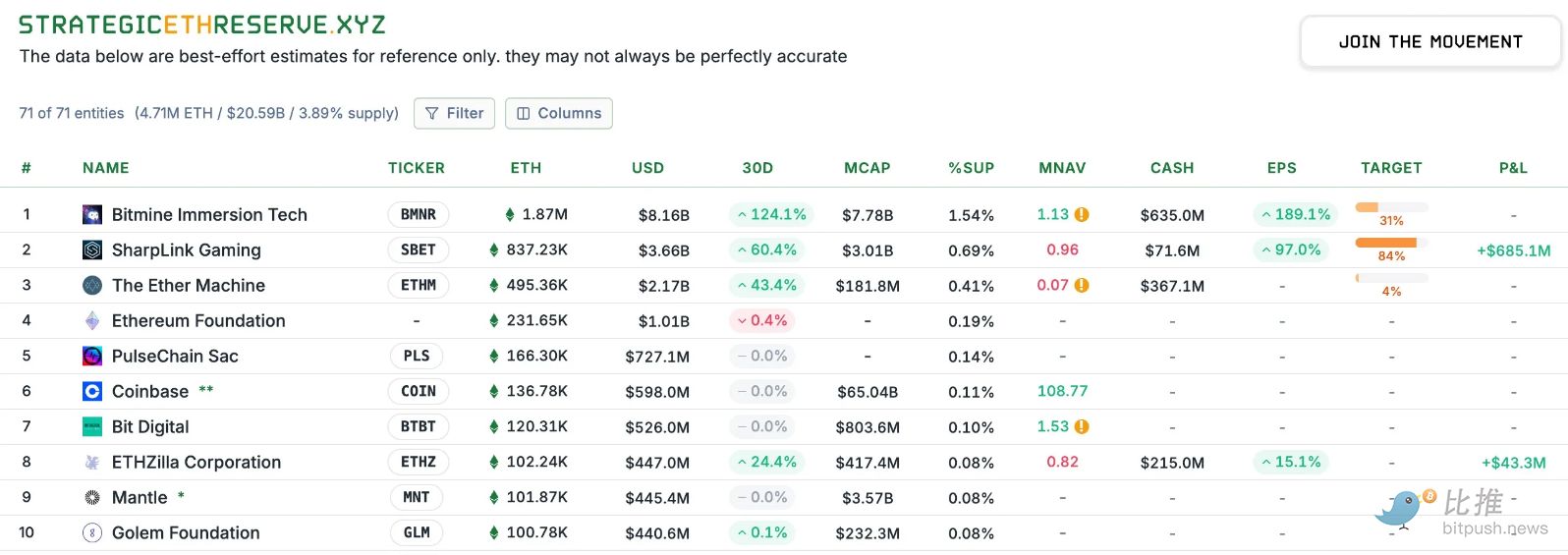

Laut Strategic ETH Reserve-Daten belief sich der ETH-Bestand von BitMine zum 4. September (Ostasiatische Zeit) auf 1,87 Millionen ETH im Wert von etwa 8,16 Milliarden US-Dollar. Tom Lee, der Kopf von BitMine, ist damit der aktuell einflussreichste Whale im gesamten Ethereum-Ökosystem.

Am Abend des 3. September nahm Tom Lee an einem Interview im Podcast „Level Up“ von Medici Network teil. Im Gespräch sprach Tom Lee über die Rolle von ETH im globalen Finanzsystem, die Entstehungsgeschichte von BitMine als führendes ETH-Treasury-Unternehmen sowie über das makroökonomische Umfeld rund um digitale Assets. Außerdem teilte Tom Lee seine Ansichten zum langfristigen Potenzial von Kryptowährungen, zur Vision der Dezentralisierung und zu den Plänen von BitMine, die Reserven weiter auszubauen.

Im Folgenden finden Sie das Originalinterview, übersetzt von Odaily – zur besseren Lesbarkeit wurde der Inhalt teilweise gekürzt.

-

Moderator: Können Sie uns kurz Ihre Geschichte erzählen? Wie sind Sie mit dem Kryptomarkt in Berührung gekommen? (Der Moderator bezeichnete Tom Lee in der Vorstellung nicht nur mit seinem üblichen Titel, sondern auch als „den Mann mit der besten Frisur an der Wall Street“.)

Tom Lee: Kurz gesagt, nach meinem Abschluss (an der Wharton School) hatte ich praktisch nur einen Job in meiner gesamten Karriere, nämlich die Marktanalyse. Ich begann meine Laufbahn bei Kidder, Peabody & Company und konzentrierte mich auf die Technologiebranche, insbesondere auf drahtlose Kommunikation – das war von 1993 bis 2007.

Diese Erfahrung hat mir einige wichtige Lektionen erteilt. Drahtlose Kommunikation steckte damals noch in den Kinderschuhen – weltweit gab es nur 37 Millionen Handys, heute sind es fast 8 Milliarden. Das Wachstum war exponentiell. Was mich jedoch überraschte: Viele Kunden waren damals sehr skeptisch gegenüber der drahtlosen Technologie – für sie war das Kerngeschäft der Telekommunikation Fern- und Ortsgespräche, und das Handy war nur ein „aufgerüstetes Funktelefon“, das vielleicht irgendwann kostenlos werden würde.

Damals wurde mir klar: Fondsmanager in den Vierzigern oder Fünfzigern können technologische Umbrüche oft nicht wirklich nachvollziehen, weil sie im Grunde zu den Profiteuren des Status quo gehören. Später wurde ich Chefstratege bei JPMorgan und blieb dort bis 2014. Danach gründete ich Fundstrat mit dem Ziel, das erste Wall-Street-Unternehmen zu werden, das institutionelle Research für die breite Öffentlichkeit zugänglich macht – also Forschung, die ursprünglich nur Hedgefonds und großen Vermögensverwaltern vorbehalten war, auch für ein breiteres Publikum zu öffnen. Wir wollten die Research-Dienstleistungen, die früher nur für Hedgefonds und große Institutionen gedacht waren, für die Öffentlichkeit zugänglich machen.

Etwa 2017 fiel mir dann in den Nachrichten auf, dass Bitcoin die 1.000-Dollar-Marke überschritten hatte. Das erinnerte mich an meine Zeit im Devisenteam von JPMorgan, wo wir Bitcoin mehrfach diskutiert hatten, als der Preis noch unter 100 Dollar lag. Die zentrale Frage war: Könnte diese digitale Währung als echte Währungsform anerkannt werden?

Bei JPMorgan war die Haltung sehr negativ – man sah Bitcoin als Werkzeug für Drogenhändler und Schmuggler. Aber in meinen 20 Berufsjahren hatte ich noch nie erlebt, dass ein Asset von unter 100 Dollar auf 1.000 Dollar steigt und eine Marktkapitalisierung von über 1 Milliarde Dollar erreicht. Das konnte ich nicht ignorieren, ich musste es erforschen.

Also begannen wir mit der Analyse. Auch wenn ich damals noch nicht ganz verstand, warum eine „Proof-of-Work-Blockchain“ ein Wertaufbewahrungsmittel sein kann, stellte ich fest, dass sich der Bitcoin-Anstieg von 2010 bis 2017 zu über 90 % mit nur zwei Variablen erklären ließ: Erstens die Anzahl der Wallets, zweitens die Aktivität pro Wallet.

Basierend auf diesen beiden Variablen konnten wir sogar Modelle entwickeln, um die mögliche Entwicklung von Bitcoin vorherzusagen. Das war meine erste echte „Reise“ in den Kryptobereich. Also veröffentlichten wir unser erstes Whitepaper, als der Bitcoin-Preis noch unter 1.000 Dollar lag. Wir argumentierten: Wenn jemand Bitcoin als Ersatz für Gold betrachtet und es nur 5 % des Goldmarktes einnimmt, dann wäre ein fairer Preis für Bitcoin 25.000 Dollar. Das war unsere Prognose für 2022 – und tatsächlich lag der Bitcoin-Preis 2022 bei etwa 25.000 Dollar.

-

Moderator: Sie haben gerade über BTC gesprochen, aber Sie machen auch interessante Dinge mit ETH. Können wir über die makroökonomischen Chancen von ETH sprechen?

Tom Lee: Über einen langen Zeitraum, etwa von 2017 bis 2025, war unsere Kernthese im Kryptobereich: Bitcoin hat einen sehr klaren Platz in vielen Portfolios, weil es nicht nur in Bezug auf Größe und Stabilität bewiesen ist, sondern vor allem als Wertaufbewahrungsmittel dient.

Wenn wir überlegen, wie Investoren neben Bitcoin in Krypto-Assets investieren sollten, gibt es viele Projekte – etwa Solana, Sui und viele andere, über die Sie oft schreiben. Aber seit diesem Jahr betrachten wir Ethereum wieder sehr ernsthaft.

Der Grund: Ich denke, das regulatorische Umfeld in den USA entwickelt sich dieses Jahr in eine positive Richtung, was dazu führt, dass die Wall Street Kryptowährungen und Blockchain ernster nimmt. Das eigentliche „Killer-Feature“ oder der sogenannte ChatGPT-Moment sind aber Stablecoins und der Börsengang von Circle, gefolgt vom „Genius“-Gesetz und dem SEC-Projekt Crypto.

Ich sehe viele positive Faktoren für ETH, aber der wichtigste ist: Wenn wir uns die Tokenisierungsprojekte der Wall Street ansehen – egal ob Dollar oder andere Assets – die überwiegende Mehrheit läuft auf Ethereum.

Wichtiger noch: Ich denke, man muss einen Schritt zurücktreten und betrachten, was 2025 an der Wall Street passiert – das erinnert sehr an den historischen Moment von 1971. 1971 löste sich der US-Dollar vom Goldstandard. Damals profitierte Gold zwar, viele kauften Gold, aber der eigentliche Kern war nicht der Goldgewinn, sondern die Finanzinnovation an der Wall Street – denn plötzlich wurde der Dollar zu Fiatgeld, ohne Golddeckung, und es mussten neue Zahlungs- und Abwicklungswege geschaffen werden. Der wahre Gewinner war die Wall Street.

2025 bringt die Blockchain-Innovation Lösungen für viele Probleme, und die Wall Street migriert auf die Krypto-Schiene – das ist für mich der „1971-Moment“ von ETH. Das eröffnet riesige Chancen, viele Assets und Transaktionen auf die Blockchain zu bringen. Ethereum wird nicht der einzige Gewinner sein, aber einer der wichtigsten.

Aus Sicht der institutionellen Adoption höre ich viele Diskussionen. BTC ist bereits sehr institutionell. Wenn ich mit Investoren spreche, wissen sie, wie man Modelle baut und über den zukünftigen Wert von BTC nachdenkt. BTC ist also in vielen Portfolios angekommen. Im Vergleich dazu ist die ETH-Besitzquote noch sehr gering, eher wie BTC im Jahr 2017.

Ich denke, ETH wird heute noch nicht wirklich als „institutionelles Asset“ betrachtet, daher befinden wir uns noch in einer sehr frühen Phase – das ist auch der Grund, warum ich ETH für chancenreicher halte.

-

Moderator: Ich weiß, dass Sie ein Kursziel für Ethereum von etwa 60.000 US-Dollar gesetzt haben. Wie sind Sie zu dieser Prognose gekommen?

Tom Lee: Ja, das stimmt. Aber ich muss klarstellen: (60.000 US-Dollar) ist kein kurzfristiges Ziel. Also kommen Sie bitte nicht am 31. Dezember und beschweren sich, dass es nicht so stark gestiegen ist – das ist keine Prognose, die nächste Woche eintritt.

Tatsächlich habe ich mich auf eine Analyse bezogen, die wir für ETH gemacht haben, durchgeführt von Mosaics und anderen Forschern. Sie betrachten die aktuelle Situation als einen Wendepunkt wie 1971. Sie bewerten Ethereum aus zwei Perspektiven: Erstens als Zahlungsinfrastruktur, zweitens den Marktanteil, den Ethereum im Zahlungsverkehr einnehmen kann. Ich denke, diese beiden Konzepte lassen sich kombinieren.

Ihr Ansatz: Wenn man den von Banksystemen abgedeckten Markt betrachtet und annimmt, dass die Hälfte davon auf die Blockchain migriert, könnte Ethereum etwa 3,88 Billionen US-Dollar an Wert erfassen. Dann betrachtet man Swift und Visa, die jährlich etwa 450 Milliarden US-Dollar an Zahlungen abwickeln. Wenn man annimmt, dass jede Transaktion eine Gasgebühr kostet, diese als Nettoeinnahmen umrechnet und ein konservatives KGV von 30 ansetzt, kommt man auf eine Bewertung von etwa 3 Billionen US-Dollar. Zusammengerechnet ergibt das eine faire Bewertung von etwa 60.000 US-Dollar pro ETH – das entspricht einem 18-fachen Wachstumspotenzial gegenüber heute.

-

Moderator: Der jüngste ETH-Boom ist stark auf die kontinuierlichen Käufe der digitalen Treasury-Unternehmen zurückzuführen. Als Chairman von BitMine – wie sollten Investoren zwischen ETF, Spot und Treasury-Aktien abwägen?

Tom Lee: Zunächst: Wer über einen ETF Zugang zu ETH erhalten möchte, kann das problemlos tun, denn so kann man ETH direkt und ohne große Preisabweichungen investieren – wie beim BTC-ETF, der direkten BTC-Exposure bietet.

Aber wenn Sie sich die BTC-Treasury-Unternehmen ansehen: MicroStrategy ist größer als der größte BTC-ETF. Das heißt, mehr Investoren halten BTC indirekt über MicroStrategy als über ETFs. Der Grund ist einfach: Treasury-Unternehmen bieten keine statische ETH-Position, sondern erhöhen tatsächlich die ETH-Menge pro Aktie. MicroStrategy ist ein Beispiel: Als sie im August 2020 auf BTC umschwenkten, lag der Aktienkurs bei etwa 13 US-Dollar, heute bei 400 US-Dollar – eine Steigerung um das 30-fache in fünf Jahren, während BTC selbst von 11.000 auf 120.000 US-Dollar stieg, also um das 11-fache. Das zeigt, dass MicroStrategy die BTC-Menge pro Aktie erfolgreich erhöht hat, während der BTC-ETF in dieser Zeit unverändert blieb.

Mit anderen Worten: In fünf Jahren bringt ein ETF vielleicht das 11-fache, aber MicroStrategy kann mit Treasury-Strategie mehr verdienen. Sie nutzen die Liquidität und Volatilität der Aktie, um die BTC-Position pro Aktie zu erhöhen. Michael Saylors Strategie ist genau das: Von ursprünglich 1–2 US-Dollar BTC pro Aktie auf heute 227 US-Dollar – das ist ein enormer Anstieg.

-

Moderator: Sie haben erwähnt, dass das Interesse traditioneller Investoren an Ethereum zunimmt. Mich interessiert: Wie haben sich in den letzten Monaten die Einstellungen Ihrer nicht-kryptoaffinen institutionellen Kunden gegenüber Treasury-Unternehmen verändert?

Tom Lee: Ehrlich gesagt schauen die meisten sehr skeptisch auf Krypto-Treasuries. Viele, die in MicroStrategy investiert haben, haben zwar gut verdient, aber selbst dann ist die Zahl der Aktionäre nicht so groß, wie man denkt, denn viele Institutionen glauben immer noch nicht an Krypto. Eine aktuelle Umfrage der Bank of America zeigt, dass 75 % der institutionellen Investoren keinerlei Krypto-Exposure haben. Das heißt, drei Viertel haben nie Krypto-Assets angefasst. Wenn sie Treasury-Unternehmen sehen, ist die erste Reaktion: „Warum nicht einfach direkt den Token kaufen?“

Deshalb verbringen wir in Meetings viel Zeit mit Aufklärung. Am Beispiel von BitMine: Treasury-Unternehmen können die ETH-Menge pro Aktie erhöhen. Als wir am 8. Juli auf ETH-Treasury umstellten, entsprach jede Aktie 4 US-Dollar ETH, am 27. Juli waren es schon 23 US-Dollar – fast das Sechsfache in nur einem Monat. Das ist ein enormer Unterschied und zeigt den „ETH-per-Share-Beschleunigungseffekt“ der Treasury-Strategie.

-

Moderator: Es gibt viele ETH-Treasury-Unternehmen, aber BitMine ist offensichtlich am schnellsten. Wie schaffen Sie das?

Tom Lee: Ich denke, MicroStrategy war ein gutes Vorbild. Das erste BTC-Treasury-Unternehmen war eigentlich Overstock, aber das überzeugte die Investoren nicht, und der Aktienkurs profitierte nicht. Saylor war der erste, der das in größerem Maßstab und systematisch umsetzte – das hat uns inspiriert. Unsere Strategie bei BitMine ist: einen extrem klaren, einfachen Weg zu gehen, ausschließlich mit Stammaktien zu arbeiten, keine komplexen Derivatstrukturen – damit Investoren es sofort verstehen. Vielleicht werden wir künftig Strategien mit Volatilität oder Marktkapitalisierung einführen, aber der erste Schritt ist eine klare Strategie, die die Aktionäre überzeugt.

Warum ist das wichtig? Investoren müssen glauben, dass sie nicht nur ETH kaufen, sondern eine langfristige makroökonomische Investmentchance. Palantir erhält eine Premium-Bewertung nicht nur wegen des Produkts, sondern weil die Aktionäre das Gefühl haben, etwas „Bedeutungsvolles“ zu besitzen. Wir müssen Investoren klarmachen, dass Ethereum einer der größten Makro-Trends der nächsten 10–15 Jahre ist.

-

Moderator: Zum Thema Treasury-Premium: Michael Saylor sagte, er würde das ATM (Aktienausgabe am Markt) bei einem Premium von 2,5 bis 4-fach aggressiver nutzen. Ich denke, unter allen Treasury-Unternehmen sind Sie am aggressivsten, wenn es darum geht, den NAV (Net Asset Value) durch ATM zu erhöhen, oder? Sie tun das sogar bei niedrigeren Premiums, was Ihnen ein kontinuierliches und starkes NAV-Wachstum ermöglicht. Wie bestimmen Sie das angemessene Premium-Multiple? Saylor sagt, unter 4-fach lohnt es sich nicht. Wie sehen Sie das?

Tom Lee: Ich denke, hier gibt es ein seltsames mathematisches Problem.

Theoretisch braucht jedes Finanzinstrument einen gewissen Ausgleich – das ist vielleicht etwas technisch – Stammaktien sind ein gutes Finanzierungsinstrument, weil sie allen die gleiche Aufwärtschance bieten und keine Interessenkonflikte schaffen – neue und alte Aktionäre setzen beide auf den Erfolg des Unternehmens.

Bei Wandelanleihen ist das anders: Käufer achten nicht nur auf den Aktienkurs, sondern wollen auch Volatilität einfangen, vielleicht sogar durch Hedging eliminieren. Vorzugsaktien und Schulden sind im Grunde Verbindlichkeiten – auch wenn ETH-Treasury-Unternehmen die Erträge aus Staking zur Schuldentilgung nutzen können, bleibt es eine Verbindlichkeit. Gläubiger interessiert nicht der Unternehmenserfolg, sondern nur die Zinszahlung.

Wenn Sie also bei der Kapitalstruktur gegensätzliche Anreize und Motive einführen, kann das dem Unternehmen schaden – zu viele Wandelanleihen dämpfen die Volatilität und behindern den „Flywheel-Effekt“ (Volatilität ist die Basis für Aktienliquidität).

Deshalb ist es schwierig, einen exakten Bereich für gestaffelte Maßnahmen zu berechnen. Man muss auch bedenken: Im nächsten Krypto-Winter (der unvermeidlich ist) werden die Unternehmen mit der einfachsten Bilanzstruktur überleben. Dann muss man nicht gezwungen zu Discount-Konditionen finanzieren, um Verpflichtungen zu bedienen, und es entstehen keine natürlichen Short-Positionen durch Derivatstrukturen – bei Kursrückgängen werden durch Deckungsanforderungen mehr Shorts ausgelöst, was eine Todesspirale erzeugt. Deshalb hält BitMine die Struktur einfach.

Wenn das Treasury-Premium nur 10 % über dem NAV liegt, ist ein ATM schwer zu rechtfertigen – mathematisch müsste man bei einem 1,1-fachen Premium 100 % der umlaufenden Aktien ausgeben (Aktienzahl verdoppeln), um den ETH-Bestand pro Aktie positiv zu beeinflussen. Bei einem 4-fachen Premium reicht es, 25 % neue Aktien auszugeben, um den ETH-Bestand pro Aktie zu verdoppeln. Ich vermute, das ist Saylors Logik, aber ich denke, ein strategischer Ansatz ist besser.

-

Moderator: Sie erwähnten die Unvermeidbarkeit von Abwärtszyklen. Wir haben schon einige Krypto-Winter erlebt. Welche Auswirkungen hätte das auf Treasury-Unternehmen?

Tom Lee: Schwer zu sagen, aber der beste Vergleich ist vielleicht die Ölservicebranche. Krypto-Treasury-Unternehmen sind am ehesten mit Ölunternehmen vergleichbar: Investoren können Öl kaufen, Ölkontrakte (sogar physische Lieferung), aber viele kaufen Aktien von Ölunternehmen wie ExxonMobil oder Chevron, die immer mit einem Premium über den nachgewiesenen Reserven gehandelt werden, weil sie aktiv mehr Öl erschließen.

Wenn die Kapitalmärkte unfreundlich werden, brechen Unternehmen mit komplexerer Kapitalstruktur zusammen. Im Krypto-Winter werden die Bewertungsunterschiede größer, und die Unternehmen mit der saubersten Bilanz können Assets aufkaufen oder sogar mit Discount zum NAV gehandelt werden.

-

Moderator: Meinen Sie, dass es zu Übernahmen/Konsolidierungen zwischen Treasury-Unternehmen kommen wird?

Tom Lee: Ja, die Leute von Bankless haben dazu einen guten Punkt gemacht. Sie sagten, im Bitcoin-Treasury-Bereich ist MicroStrategy klar führend, aber im Ethereum-Treasury-Bereich gibt es noch keinen eindeutigen Marktführer. Im Moment bekommen alle noch problemlos Kapital, daher ist eine Konsolidierung noch nicht nötig.

Wenn es zu einer Konsolidierung kommt, dann wohl eher im Bitcoin-Treasury-Markt, weil Bitcoin schon eine starke Rally hinter sich hat (ich bin trotzdem bullisch und denke, es kann auf 1 Million Dollar steigen), während Ethereum in der Wertrealisierung noch früher dran ist. Das von Ihnen beschriebene Szenario halte ich daher eher bei Bitcoin für wahrscheinlich.

-

Moderator: Sie erwähnten die Notwendigkeit einer sauberen Bilanz. Würden Sie im Krypto-Winter bei Discount der Aktie einen Rückkauf erwägen? Über Anleihen oder mit zusätzlicher Cash-Reserve neben der ETH-Position?

Tom Lee: Gute Frage, aber wir können das nur theoretisch diskutieren. Erstens glaube ich nicht, dass kurzfristig ein Krypto-Winter bevorsteht. Klar gesagt: Wir sind weiterhin bullisch, ich rechne also nicht mit einem Winter in naher Zukunft. Natürlich wird es irgendwann passieren, und dann hätte BitMine mehrere Cashflow-Quellen:

Erstens aus unserem traditionellen Kerngeschäft;

Zweitens aus Staking-Belohnungen, denn diese können bei Bedarf in Fiat umgewandelt und für Rückkäufe verwendet werden – theoretisch sind so bis zu 3 % Rückkäufe möglich, was schon viel ist;

Drittens könnte man überlegen, ob man den Kapitalmarkt für Rückkäufe nutzt.

Dann können Unternehmen mit der saubersten Bilanzstruktur viel tun. Zum Beispiel ETH als Sicherheit für Kredite verwenden – der Marktzins ist bekannt, es gibt also viele Möglichkeiten, aber praktisch macht es jedes Unternehmen anders. Mit einer komplexen Bilanz ist es praktisch unmöglich, sich bei Discount zu retten.

-

Moderator: Um den BitMine-Aktienkurs über dem NAV zu halten, würden Sie Übernahmen in Betracht ziehen? Denn das wäre aus Sicht der ETH pro Aktie wertsteigernd. Ab welchem Discount-Niveau wäre eine Übernahme sinnvoll?

Tom Lee: Ich denke, jedes Unternehmen hat seinen eigenen Algorithmus. Wenn eine Firma selbst bei großem ETH-Potenzial nicht über dem NAV notiert, bietet sie nur ein Beta-Exposure auf ETH. Unternehmen mit Premium müssen Alpha liefern. Anders gesagt: Man kann mehr ETH kaufen, um Beta zu bekommen, aber um das zu übertreffen, braucht es Alpha-Strategien.

Die Gründe für Discounts sind unterschiedlich: schlechte Liquidität, hohe Verschuldung, komplexes Geschäft usw. – all das führt zu gerechtfertigten Premiums oder Discounts.

-

Moderator: Wechseln wir das Thema – es hat zwar nichts direkt mit BitMine zu tun, aber glauben Sie, dass MicroStrategy im September in den S&P 500 aufgenommen wird?

Tom Lee: Die Arbeit des S&P-500-Komitees ist vertraulich, aber sie machen einen guten Job. Wenn Sie sich die historischen Daten ansehen: Alle 10 Jahre stammen über 20 % der Indexrendite von Unternehmen, die zehn Jahre zuvor noch nicht im Index waren. Anders gesagt: Sie (S&P 500) betreiben tatsächlich aktives Stock-Picking und folgen nicht nur mechanisch den Regeln.

Tatsächlich schneiden sie besser ab als der Wilshire 5000 (gesamter Markt) und auch besser als der Russell 1000 (nach Marktkapitalisierung gewichtet). Das zeigt, dass sie nicht nur die größten Unternehmen auswählen, sondern auch thematisch entscheiden. KI ist sicher ein Schwerpunkt, Crypto auch, und sie versuchen, die Rohstoffabhängigkeit zu verringern.

-

Moderator: Apropos Indizes: BitMine wächst schnell – besteht die Chance, in einen Index aufgenommen zu werden?

Tom Lee: S&P ist vorerst unmöglich, weil sie einen positiven Nettogewinn verlangen – das ist erst nach dem Start des nativen Stakings möglich. Der Russell-Index ist quantitativ, er schaut nur auf Handelsvolumen und frei verfügbares Marktkapital. Die Schwelle für den Russell 1000 liegt bei etwa 5 Milliarden US-Dollar, die Neuzusammensetzung erfolgt jährlich im Juni. Ab 2026 wird das halbjährlich. Nach diesen Kriterien liegt BitMine schon weit über der Schwelle.

-

Moderator: Ich denke, wir sind für heute am Ende. Das war ein großartiges Gespräch. Haben Sie abschließend noch etwas, das Sie den Zuhörern mitgeben möchten?

Tom Lee: Ich möchte zusammenfassen: Wir erleben tatsächlich einen historischen Moment in der Finanzbranche. Denn Blockchain löst viele Probleme, demokratisiert das Finanzwesen und durchbricht die Gatekeeper-Strukturen der Vergangenheit. Sogar beim Thema universelles Grundeinkommen kann Blockchain und Krypto Lösungen bieten. Deshalb sollten wir nicht nur kurzfristig optimistisch auf die Preise von Bitcoin und Ethereum schauen, sondern auch die tiefgreifenden positiven Auswirkungen auf die Gesellschaft sehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Detaillierte Analyse des HashKey-Prospekts: Drei Jahre Verlust von 1,5 Milliarden HKD, 43% der Anteile unter Kontrolle von Wanxiang-Vorstandsvorsitzendem Lu Weiding

Trotz des erheblichen Umsatzwachstums von HashKey in den letzten zwei Jahren sowie der schnellen Expansion des Handelsvolumens und der Kundenzahl bleibt der fundamentale Druck bestehen: Anhaltende Verluste, ein dauerhaft negativer operativer Cashflow und eine hohe Nettoverschuldung sorgen weiterhin für Unsicherheiten in Bezug auf die finanzielle Widerstandsfähigkeit des Unternehmens vor dem Börsengang.

Eine gute Gelegenheit zum Einstieg? Eine tiefgehende Analyse von „Real Yield“-DeFi-Token

Der Markt bietet tatsächlich bessere Einstiegspunkte, aber das Narrativ der „realen Rendite“ muss sorgfältig geprüft werden.