Kupferpreisschwankungen: Geopolitische Veränderungen und die Nachfrage nach grüner Energie befeuern einen neuen Bullenmarkt

- Die globalen Kupfermärkte stehen 2025 vor einem Bullen-Szenario, das durch geopolitische Spannungen, die Nachfrage nach grüner Energie und Angebotsbeschränkungen angetrieben wird. - US-Zölle auf chilenisches und kanadisches Kupfer sowie regulatorische Unsicherheiten in Chile stören die traditionellen Lieferketten und die Preisstabilität. - Der Übergang zu grüner Energie schafft eine strukturelle Nachfrage: Elektrofahrzeuge (jeweils 53 kg Kupfer) und Solarprojekte werden bis 2031 zu einem Defizit von 6,5 Millionen Tonnen führen. - Überalterte Minen, Wasserknappheit und Verzögerungen bei Genehmigungen begrenzen das Angebot, während ETFs wie COPP und COPX Diversifizierungsmöglichkeiten bieten.

Der globale Kupfermarkt steht im Jahr 2025 an einem Scheideweg, angetrieben von einer perfekten Mischung aus geopolitischen Spannungen, regulatorischen Veränderungen und dem beschleunigten Übergang zu grüner Energie. Kupfer, das Rückgrat der Elektrifizierung und Dekarbonisierung, ist längst nicht mehr nur eine Ware – es ist ein strategisches Asset im Wettlauf um den Aufbau einer nachhaltigen Zukunft. Während Regierungen und Unternehmen mit Angebotsengpässen und steigender Nachfrage zu kämpfen haben, sind die Voraussetzungen für einen anhaltenden Bullenmarkt bei Kupferpreisen geschaffen.

Geopolitische Veränderungen: Zölle, Handelskriege und Umgestaltung der Lieferketten

Jüngste politische Maßnahmen haben Kupfer zu einer geopolitischen Schachfigur gemacht. Der 25%-Zoll der US-Regierung auf Kupferimporte aus Kanada und Mexiko, zusammen mit einem 50%-Zoll gemäß Section 232 auf chilenisches Kupfer, haben traditionelle Arbitrage-Mechanismen zerschlagen und Schockwellen durch die globalen Handelsströme gesendet. Diese Maßnahmen, die als nationale Sicherheitsnotwendigkeiten dargestellt werden, zielen darauf ab, kritische Lieferketten zurück ins Land zu holen, bergen jedoch das Risiko von Vergeltungszöllen und weiterer Preisvolatilität.

Chile, der weltweit größte Kupferproduzent, steht vor eigenen Herausforderungen. Ein im Jahr 2023 verabschiedetes Gesetz zur Begrenzung der Bergbauabgaben auf 46,5% für große Betreiber hat regulatorische Unsicherheiten geschaffen und Kapitalzuflüsse abgeschreckt. Unterdessen versucht Argentiniens Regime for Large Investments (RIGI) Programm, das Steuervergünstigungen und reduzierte Abgaben bietet, bis 2030 jährlich 1,2 Millionen Tonnen zusätzliche Produktion zu ermöglichen. Kanadas 100%-Zoll auf chinesische Elektrofahrzeuge treibt derweil die Nachfrage nach heimischem Kupfer an, um den Boom in der EV-Produktion zu unterstützen.

Nachfrage durch grüne Energie: Die strukturelle Bullen-These

Der Energiewandel ist der mit Abstand stärkste Treiber der Kupfernachfrage. Elektrofahrzeuge (EVs) benötigen 53 kg Kupfer – 2,4-mal mehr als Fahrzeuge mit Verbrennungsmotor – während eine 1 MW-Solaranlage 5,5 Tonnen erfordert. Bis 2031 wird das globale Kupferdefizit voraussichtlich 6,5 Millionen Tonnen erreichen, wobei allein die EV-Nachfrage 2,5 Millionen Tonnen ausmachen wird. Offshore-Windprojekte (8–15 Tonnen pro Megawatt) und Rechenzentren verstärken diesen Trend zusätzlich.

Chinas strategische Vorratshaltung und Exportbeschränkungen, kombiniert mit alternder Infrastruktur in Chile und Peru, verschärfen die Angebotsfragilität. Recycling- und Kreislaufwirtschaftsinitiativen sind zwar vielversprechend, können die Lücke kurzfristig jedoch nicht schließen. Das Ergebnis? Ein Markt, in dem die Nachfrage jährlich um 10% wächst, das Angebot jedoch kaum Schritt hält.

Angebotsengpässe: Alternde Minen, Wasserknappheit und Genehmigungsverzögerungen

Die Kupferproduktion wird durch eine Vielzahl von Herausforderungen behindert. Chiles Escondida- und Codelcos El Teniente-Minen kämpfen mit betrieblichen Rückschlägen, während Wasserknappheit und Arbeitsstreiks in Peru die Produktion stören. Das US-amerikanische Resolution Copper-Projekt, das jährlich 0,5 Millionen Tonnen beitragen könnte, steckt weiterhin in Genehmigungsverzögerungen fest.

Unterdessen zielt die Investition der US International Development Finance Corporation in Höhe von 500 Millionen US-Dollar in die Lobito-Korridor-Eisenbahn in Zentralafrika darauf ab, die regionale Produktion zu steigern, doch solche Projekte benötigen Jahre, um Wirkung zu zeigen. Der Vorstoß des G7 Critical Minerals Action Plan für Preisstabilisierungsverträge und Mengengarantien ist ein Schritt zur Eindämmung von Ressourcen-Nationalismus, doch der Erfolg hängt von geopolitischer Abstimmung ab.

Anlagemöglichkeiten: Minenbetreiber und ETFs im Blick

Für Investoren ist es entscheidend, sich in Unternehmen und Fonds zu positionieren, die über widerstandsfähige Lieferketten, ESG-konforme Praktiken und Zugang zu kurzfristigen Produktionskatalysatoren verfügen.

Top-Kupferminenbetreiber:

- Freeport-McMoRan (FCX): Der US-Riese erweitert seine Phoenix- und Morenci-Minen mit Fokus auf KI-gesteuerte Automatisierung zur Kompensation steigender Kosten. Das 23,74%-Gewicht im Sprott Copper Miners ETF (COPP) unterstreicht seine strategische Bedeutung.

- BHP Group (BHP): Mit transparenter Governance und kohlenstoffarmen Technologien sind BHPs chilenische Aktivitäten für das globale Angebot entscheidend.

- Codelco (CCO): Trotz politischer Gegenwinde bleibt der staatliche chilenische Minenbetreiber ein Eckpfeiler des Marktes.

Kupfer-ETFs:

- Global X Copper Miners ETF (COPX): Ein diversifizierter Korb aus 39 Minenbetreibern, darunter FCX und First Quantum Minerals (FM), mit einer Kostenquote von 0,65%.

- Sprott Copper Miners ETF (COPP): Ein Pure-Play-Fonds mit 54 Positionen, einschließlich physischer Kupfer-Exponierung, der im zweiten Quartal 2025 eine Rendite von 17,28% erzielte.

- Sprott Physical Copper Trust (COP.U): Hält 10.157 Tonnen physisches Kupfer und bietet direkten Zugang zu Preisschwankungen.

Die Dringlichkeit der Positionierung

Das Zeitfenster, um von der strukturellen Bullen-These für Kupfer zu profitieren, schließt sich. Mit dem Abbau der US-Importvorzieheffekte und einer nachlassenden chinesischen Nachfrage ist kurzfristige Volatilität unvermeidlich. Die langfristigen Fundamentaldaten – getrieben durch Elektrifizierung, erneuerbare Energien und KI-gesteuerte Rechenzentren – bleiben jedoch robust.

Anleger sollten Unternehmen mit transparenter Governance, kurzfristigen Produktionskatalysatoren und ESG-Ausrichtung priorisieren. Kupfer-ETFs wie COPP und COPX bieten diversifizierten Zugang, während physische Kupferbestände über COP.U einen Schutz gegen Aktienvolatilität darstellen.

In einer Welt, in der Kupfer das Lebenselixier des Energiewandels ist, stellt sich nicht mehr die Frage, ob die Preise steigen werden – sondern wann. Für diejenigen, die jetzt handeln, könnten die Belohnungen transformativ sein.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

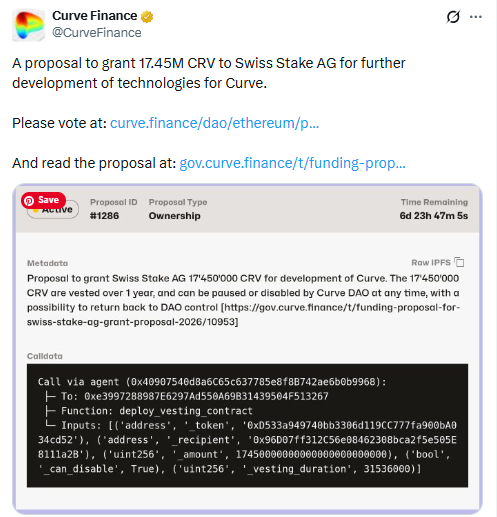

Curve CRV-Zuschussvorschlag stellt 17,45 Mio. CRV zur Abstimmung durch die Curve DAO

Nordkoreanischer Fake-Zoom-Betrug verbreitet sich schnell, während SEAL täglich Versuche meldet

Saylor deutet auf neuen Bitcoin-Kauf hin, während er unter 90.000 $ bleibt

Saylor deutet einen neuen BTC-Kauf mit „Back to More Orange Dots“ an, während BTC nahe $90.000 liegt; die Strategie hält nach der Hinzufügung am 12. Dezember etwa 660.624 BTC.