Dongwu Securities: Die Hausse im Bereich Rechenleistung ist noch nicht vorbei, proaktives Engagement in den Bereichen AI+ und innovative Arzneimittel auf der linken Seite empfohlen

Dongwu Securities hat in einem Research-Bericht erklärt, dass sich der Markt von Juni bis August hauptsächlich um das Thema Künstliche Intelligenz (AI) dreht. Der aktuelle Aufschwung konzentriert sich vor allem auf Hardware im Bereich der Infrastruktur, wobei besonders die im Ausland ansässigen, wachstumsstarken Segmente wie optische Module und Leiterplatten (PCB) bereits im Juni den Anfang machten. Ab Mitte August begann dann, angeführt von Cambricon, die Nachholbewegung bei inländischer Rechenleistung. Angesichts der hohen Marktliquidität und einer weiterhin intakten Branchenerzählung sieht Dongwu Securities keinen Grund, das Ende der Rechenleistungsrallye zu erwarten. Für Anleger außerhalb des Marktes erzeugt die starke Gewinnerzielung der Hardware jedoch Unruhe, während die stetig steigenden Gewinne objektiv zu Gewinnmitnahmen führen können. Gleichzeitig sorgt die anhaltende Kursrallye für wachsende Nervosität bei risikoaversen Anlegern.

Der Hauptgrund für die bisherige Underperformance der nachgelagerten AI-Anwendungen liegt in der mangelnden kurzfristigen Visibilität – es fehlen sowohl durchschlagende Produkte mit Massenwirkung als auch tragfähige Geschäftsmodelle. Dies spiegelt sich auf Unternehmensebene in einer geringen Ergebnisvisibilität wider, weshalb diese Unternehmen bislang nicht die erste Wahl für Investoren waren. Aus Sicht der technologischen Entwicklung ist jedoch klar, dass die finale Durchsetzung von AI über die Anwendungsebene erfolgen wird. Das bedeutet, dass der Durchbruch auf der Anwendungsebene mittelfristig sicher ist und das Potenzial sogar größer ist als bei der Hardware – dies wurde bereits vor zehn Jahren während der „Internet+“-Welle und der entsprechenden Börsenrallye bestätigt. Der Startschuss für AI-Anwendungen ist also nur eine Frage der Zeit.

In der aktuellen, von hoher Liquidität geprägten Marktsituation und mit AI als Hauptthema könnte eine Lockerung bei den Hardwarewerten (z.B. eine Korrektur von rund 20% bei Kernwerten) schon durch kleinere, aber marktbewegende Ereignisse (wie Sicherheitsprobleme bei H20 oder die FP8-Architektur des DS-Modells, die die inländische Rechenleistung ins Rampenlicht rücken) eine starke Reaktion bei den niedrig bewerteten AI-Segmenten auslösen. Wer dann erst einsteigt, muss jedoch mit einem geringeren Chance-Risiko-Verhältnis rechnen und steht vor der gleichen Entscheidung wie jetzt: „Soll ich der Rechenleistungsrallye noch hinterherlaufen?“ Deshalb empfiehlt Dongwu Securities, sich an der mittelfristigen Branchenerzählung zu orientieren und die nachgelagerten AI-Anwendungen wie AI+Innovative Medikamente, AI+Rüstungsindustrie, AIGC, Edge AI, humanoide Roboter und autonomes Fahren als „Call-Optionen“ zu betrachten und frühzeitig zu investieren.

Die wichtigsten Standpunkte von Dongwu Securities sind wie folgt:

Das Endziel der technologischen Welle ist die Befähigung aller Lebensbereiche – das wurde bereits im „Internet+“-Zeitalter bestätigt. Aus Branchensicht ist der Aufstieg von AI-Anwendungen unausweichlich, die zweite Hälfte der AI-Rallye wird sich auf die Anwendungsebene konzentrieren.

Am Beispiel der „Internet+“-Welle vor zehn Jahren zeigt sich: Mit dem Fortschritt bei der Infrastruktur und der Verbreitung von Hardware auf Endgeräten ist der Durchbruch bei den Anwendungen aus Endperspektive unvermeidlich. Wann und in welcher Form dies geschieht, muss jedoch im Nachhinein beobachtet werden. Zudem zeigt sich sowohl aus zeitlicher als auch räumlicher Sicht, dass die Rallye bei Anwendungen nachhaltiger ist als bei Hardware.

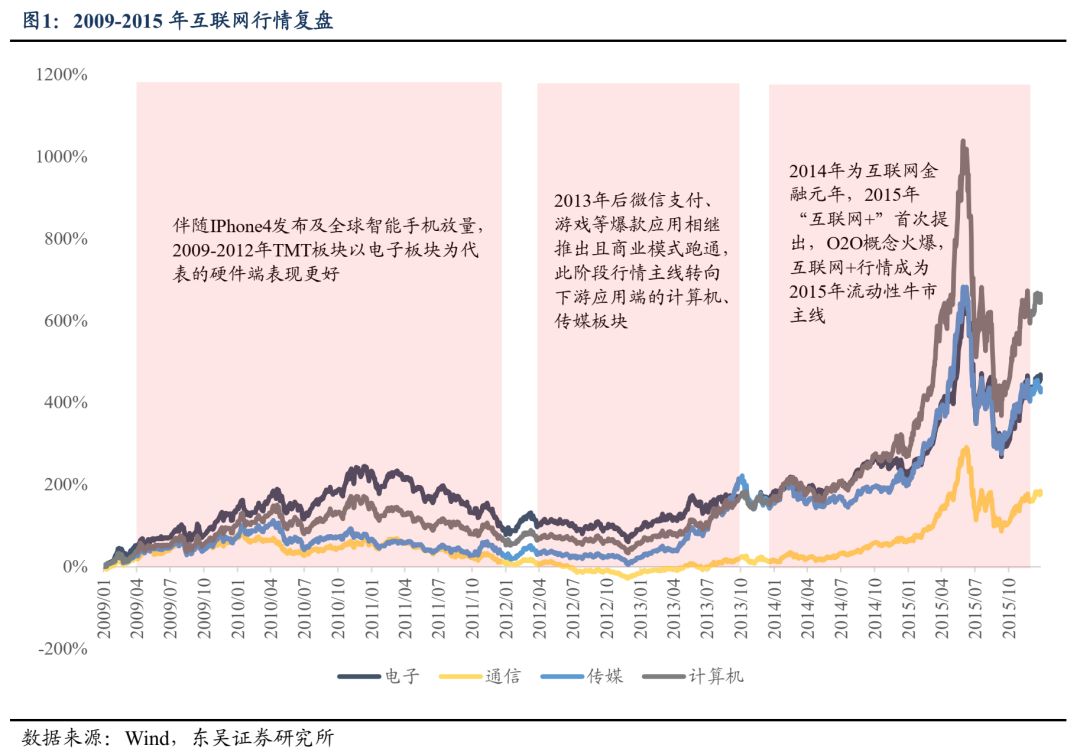

Aus zeitlicher Sicht dauerte die Hardware-Rallye rund um die Apple-Lieferkette von Juni 2009 bis Dezember 2010 etwa 1,5 Jahre. Serverwerte folgten 2013-2015 zwar der Anwendungsebene, blieben aber punktuell. Die Anwendungsebene startete im Januar 2013 und erreichte erst im Juni 2015 ihren Höhepunkt – eine Dauer von zweieinhalb Jahren. Aus räumlicher Sicht: Während der gesamten Mobile-Internet-Rallye von Januar 2009 bis Juni 2015 erzielten die TMT-Segmente Computer und Medien mit 1039% bzw. 710% die höchsten Zuwächse, deutlich mehr als Hardware (Elektronik: 697%, Telekommunikation: 300%).

Im Detail:

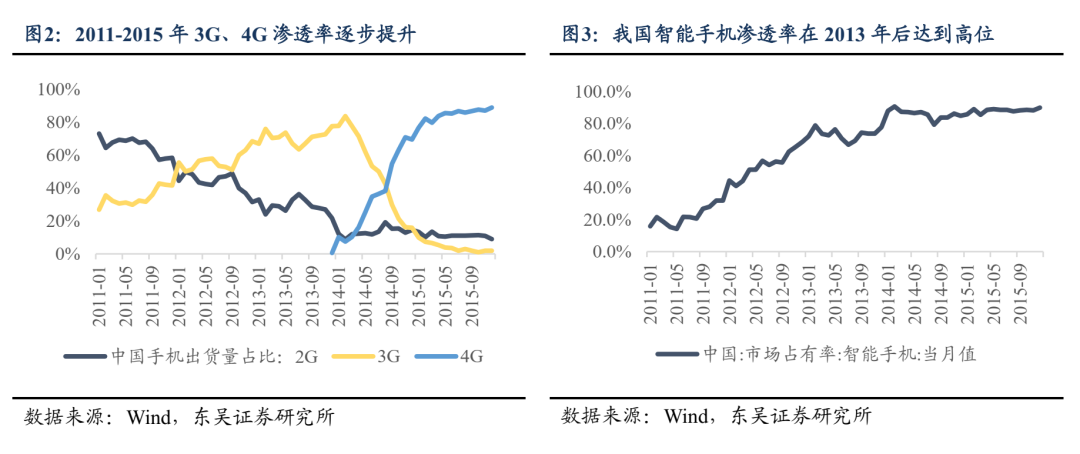

2009-2012: Das Mobile Internet beginnt zu keimen, die 3G-Durchdringung steigt, das iPhone4 sorgt für einen Boom bei Smartphones. Die Gewinner sind vor allem Hardwarewerte wie Elektronik, getrieben von Wachstumserwartungen. Auch auf der Anwendungsebene gibt es mit Sina Weibo erste Erfolge, doch das Geschäftsmodell ist noch nicht ausgereift, Internetanwendungen sind noch reine Themeninvestments.

Ab 2013, mit sinkenden 4G-Kosten und hoher Smartphone-Durchdringung, weitet sich die Mobile-Internet-Rallye auf die Anwendungsebene aus: 2013 führt WeChat die Bezahlfunktion ein, das Spiel „Ich bin MT“ etabliert das Modell „Free-to-Play + In-App-Käufe“ und ermöglicht Monetarisierung. Nutzerzahlen bei Mobile Payment und Mobile Games explodieren, die Rallye verlagert sich von Hardware zu Medien und Computerwerten. Im März 2015 wird „Internet+“ erstmals im Regierungsbericht erwähnt, im Juli folgt die Leitlinie des Staatsrats zur Förderung von „Internet+“. Die Top-down-Strategie erweitert die Anwendungsszenarien, die Rallye wird breiter, und die Liquiditäts-Hausse 2015 treibt „Internet+“ zum Hauptthema des Marktes. Zudem werden Server als „Schaufelverkäufer“ zum führenden Hardwarethema.

Betrachtet man nur Software-Anwendungen, lässt sich die Rallye grob in zwei Phasen unterteilen: 2013-2015 „Breite Rallye unter der Internet+-Erzählung“ und 2016-2017 „Marktführer setzen sich durch“. 2013-2015, mit der Durchdringung von „Internet+“ in alle Branchen, entstehen zahlreiche neue Geschäftsmodelle und Anwendungen mit großem Potenzial. Der Markt ist noch in der Expansionsphase, die Marktstruktur spielt noch keine Rolle. In einem Umfeld hoher Liquidität steigen die Bewertungen systematisch, und Softwarewerte profitieren breit.

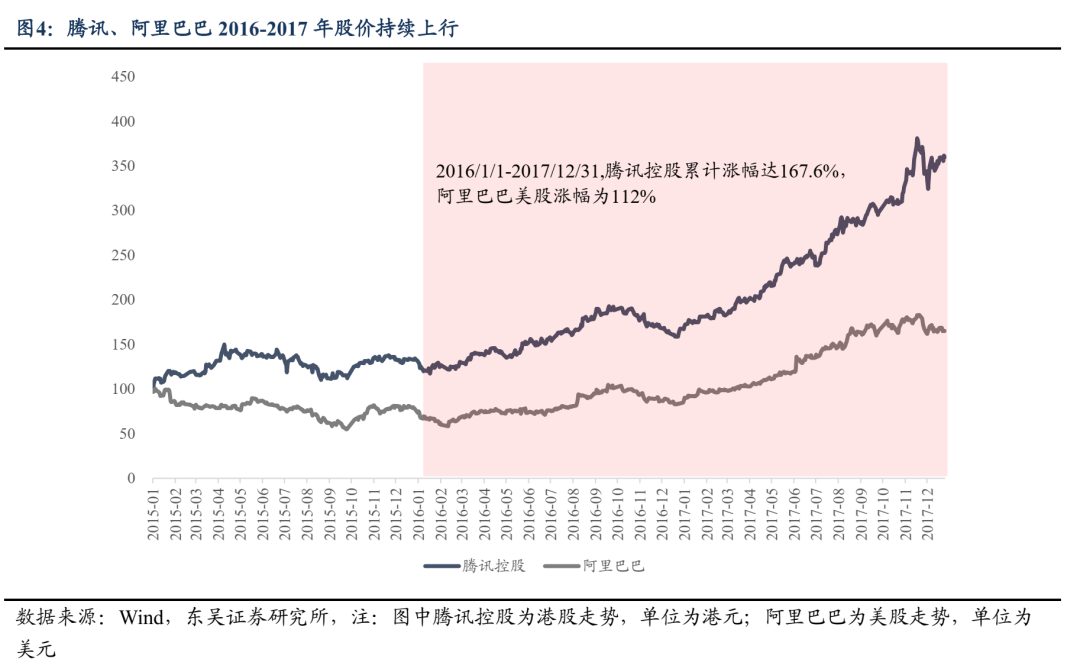

2016-2017 dominiert dann eine selektive Rallye: Einerseits zeigen sich erste Anzeichen für das Ende des Traffic-Booms im Internet. Laut China Internet Network Information Center lag die Internet-Penetration 2016/2017 bei 53,2%/55,8%, das Wachstum verlangsamt sich, der Markt wird zum Verdrängungswettbewerb. Große Anbieter bauen ihre Marktanteile durch Kapital, Technologie und Nutzerressourcen aus, kleinere Anbieter werden verdrängt. Andererseits folgt nach dem Höhepunkt der „Bullenrallye“ im Juni 2015 eine deutliche Bewertungskorrektur, die Risikobereitschaft sinkt, und die Fähigkeit, Gewinne zu liefern, wird wichtiger. In der stark von Netzwerkeffekten geprägten Internetbranche profitieren die Marktführer: Tencent und Alibaba steigern 2016/2017 Umsatz und Gewinn deutlich, die Aktien steigen entsprechend (Tencent +167%, Alibaba +112% von 1.1.2016 bis 31.12.2017).

Im Vergleich dazu steht nun die „AI+“-Rallye vor ihrer Breitenphase. Einerseits ist das Wachstum bei AI-Anwendungen weiterhin ungebremst: Die Token-Nutzung und die Zahl der AI-Software-Nutzer steigen rasant. Die National Data Administration meldete am 14. August, dass die tägliche Token-Nutzung in China bis Juni 2025 30 Billionen überschritten hat – ein Anstieg um mehr als das 300-fache seit Anfang 2024. QuestMobile meldet für März 2025 270 Millionen aktive Nutzer von AI-nativen Apps, ein Plus von 536,8% gegenüber dem Vorjahr. Andererseits gibt es in China noch keine AI-Anwendung mit Massenwirkung oder ein klares, effizientes Geschäftsmodell – der Markt versteht die Anwendungsebene noch nicht vollständig. Vor dem Durchbruch der Marktführer ist daher eine breite Rallye auf der Anwendungsebene wahrscheinlich.

Die Umsetzung von AI-Anwendungen in China wird durch politische Unterstützung und strukturelle Vorteile begünstigt.

Die jüngste „AI+“-Initiative der Zentralregierung ist politisch vergleichbar mit der „Internet+“-Initiative von 2015. Die Top-down-Strategie definiert klare Entwicklungsziele für „AI+“, und es ist mit weiteren Maßnahmen der Fachministerien zu rechnen. Damit gibt es erstmals eine klare „Deadline“ für die Entwicklung und Umsetzung von AI-Anwendungen.

Im August 2025 veröffentlichte der Staatsrat die „Meinung zur umfassenden Umsetzung der AI+-Initiative“, mit dem Ziel, bis 2027/2030 eine Verbreitung von 70%/90% bei intelligenten Endgeräten und Agenten zu erreichen. Bis 2035 soll China in eine neue Phase der intelligenten Wirtschaft und Gesellschaft eintreten. Die Initiative betont die umfassende Integration von AI mit Wissenschaft, Industrie, Konsum, Lebensqualität, Governance und globaler Zusammenarbeit. Erstmals werden konkrete Ziele und Zeitpläne definiert, weitere lokale Fördermaßnahmen werden folgen und die Entwicklung der Anwendungsebene beschleunigen.

China bietet einen fruchtbaren Boden für das Wachstum von AI-Anwendungen: Der Ingenieursvorteil und die große Nutzerbasis sind die Grundlage für den qualitativen Sprung auf der Anwendungsebene. Bei Hardware wird die technologische Komplexität im Vergleich zu früheren Innovationszyklen weiter steigen. Der spezifische Ingenieursvorteil Chinas ermöglicht eine leistungsfähigere Fertigung und niedrigere Kosten als in Nordamerika. Am Beispiel humanoider Roboter – dem größten AI-Endanwendungsszenario – bleibt China der bevorzugte Produktionsstandort für Teslas Optimus.

Auf der Softwareseite zeigt sich Chinas Vorteil bei der Nutzerbasis: Laut QuestMobiles Halbjahresbericht zum AI-App-Markt 2025 lag die Zahl der monatlich aktiven Nutzer von mobilen AI-Anwendungen zum 30. Juni 2025 bei 680 Millionen. Die große Nutzerbasis schafft nicht nur eine enorme Nachfrage und vielfältige Anwendungsszenarien, sondern liefert auch umfangreiche, vielfältige Daten für das Training von Modellen und die Entwicklung vertikaler Anwendungen – ein Schub für die AIGC-Wertschöpfungskette.

Die aktuelle Rallye bei inländischen Chips zeigt: Solange die Branchenerzählung stimmt, ist der Start der Rallye nur eine Frage der Zeit.

Die Ergebnisvisibilität beeinflusst die Priorisierung von Sektoren durch Investoren. Weniger dynamische Segmente hinken in der Performance hinterher, aber solange die Marktliquidität hoch ist und die AI-Rallye anhält, ist der Start von Sektoren mit klarer Branchenerzählung nur eine Frage der Zeit – wie das Beispiel der inländischen Rechenleistung zeigt.

Der Grund, warum ausländische Hardwarewerte die Rallye anführten, liegt in ihrer soliden kurzfristigen Performance, klaren mittelfristigen Perspektive und schwer widerlegbaren Wachstumsaussichten. Im Vergleich dazu hinkten inländische Rechenleistung, Edge und Software in allen drei Punkten hinterher. Die Rallye bei ausländischen Rechenleistungsketten begann Ende Mai und dauerte lange, getrieben durch die starke Performance und Prognosen von PCB-, optischen Modulherstellern wie New Yisheng und den Investitionsausblick großer CSPs. Doch in den zwei Monaten von Juni bis Anfang August blieben inländische Rechenleistungswerte eher unauffällig.

Erfahrene Tech-Investoren wissen jedoch: Unabhängig davon, ob Nvidia seine Karten nach China exportiert oder nicht, ist die Eigenversorgung mit Chips im AI-Zeitalter eine Überlebensfrage. Der dritte nationale Chipfonds, die Einrichtung des Innovationssegments am STAR Market usw. zeigen klar die politische Unterstützung für technologische Eigenständigkeit. Die mittelfristige Branchenerzählung für inländische Chips und Fertigung (Foundries, Equipment, Materialien) ist also sehr klar, es fehlte nur ein auslösendes Ereignis, um mehr Kapital anzuziehen.

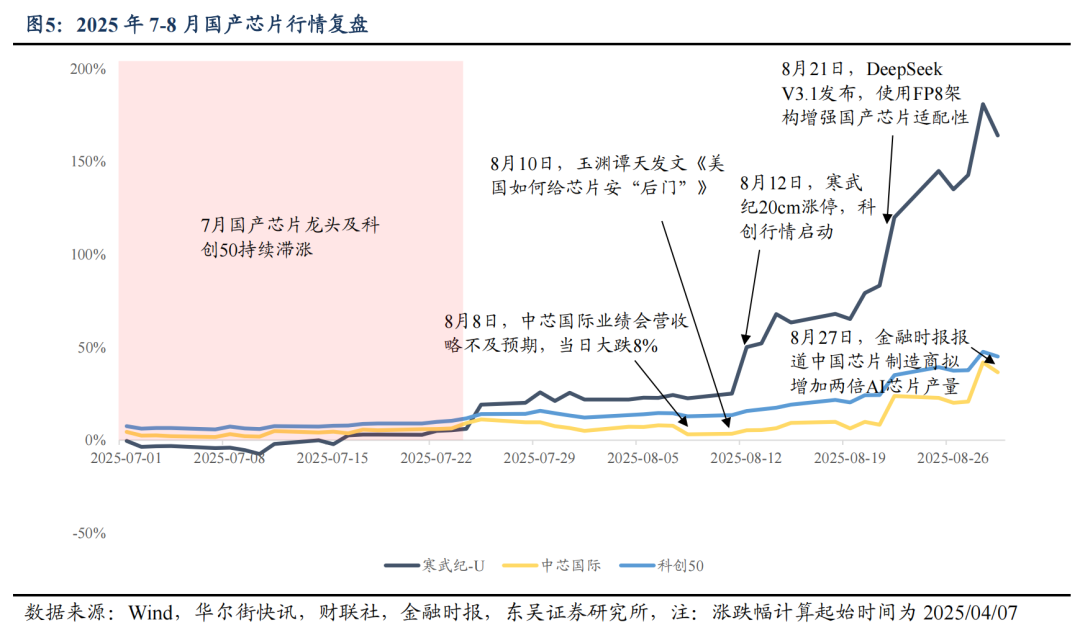

Als SMIC am 8. August mit seiner Q3-Prognose die Markterwartungen leicht verfehlte, kam es zu deutlichen Abverkäufen. Das zeigt: Noch kurz vor dem Start der Rallye bei inländischer Rechenleistung und Halbleitern fehlte es an Gewinnerzielung, doch dank klarer mittelfristiger Perspektive und hoher Liquidität stieg das Bewertungsniveau langsam an. Nach dem Kursrutsch am 8. August griffen Anleger schnell zu, die Kurse erholten sich rasch. Am 10. August veröffentlichte das Medienunternehmen Yuyuantantan einen Bericht über „Hintertüren in US-Chips“, der die Probleme von H20 aufzeigte. Am 12. August stieg Cambricon um 20% – die Rallye bei inländischer Rechenleistung wurde damit offiziell eingeläutet.

Am 21. August verbesserte DeepSeek V3.1 die Kompatibilität mit inländischen Chips durch die FP8-Architektur. Am 27. August berichtete die Financial Times, dass chinesische Chiphersteller ihre AI-Prozessorproduktion im nächsten Jahr verdreifachen wollen. Die bullishe Erzählung stärkt das Vertrauen im Sektor: Der STAR 50 legte vom 1. bis 27. August um über 20% zu und übertraf damit deutlich den CSI 300 und den ChiNext Index. Cambricon als führender inländischer Chipwert stieg in diesem Zeitraum um über 90%.

Der Wandel von inländischen Chips und Halbleitern vom Nischenthema zum Haupttrend ist letztlich ein Prozess der Konsensbildung und Akkumulation von Long-Positionen. Wer jedoch erst nach zwei starken Tagen einsteigt, muss mit einem geringeren Chance-Risiko-Verhältnis rechnen. Wer noch später einsteigt und keinen Gewinnpuffer hat, wird nervöser. Bei klarer mittelfristiger Branchenerzählung ist es schwer, den Zeitpunkt des auslösenden Ereignisses vorherzusagen, aber bei hoher Liquidität ist das Abwärtspotenzial begrenzt. Die beste Strategie ist daher, Sektoren mit klarer Branchenerzählung und niedriger Bewertung als „Call-Optionen“ frühzeitig zu kaufen.

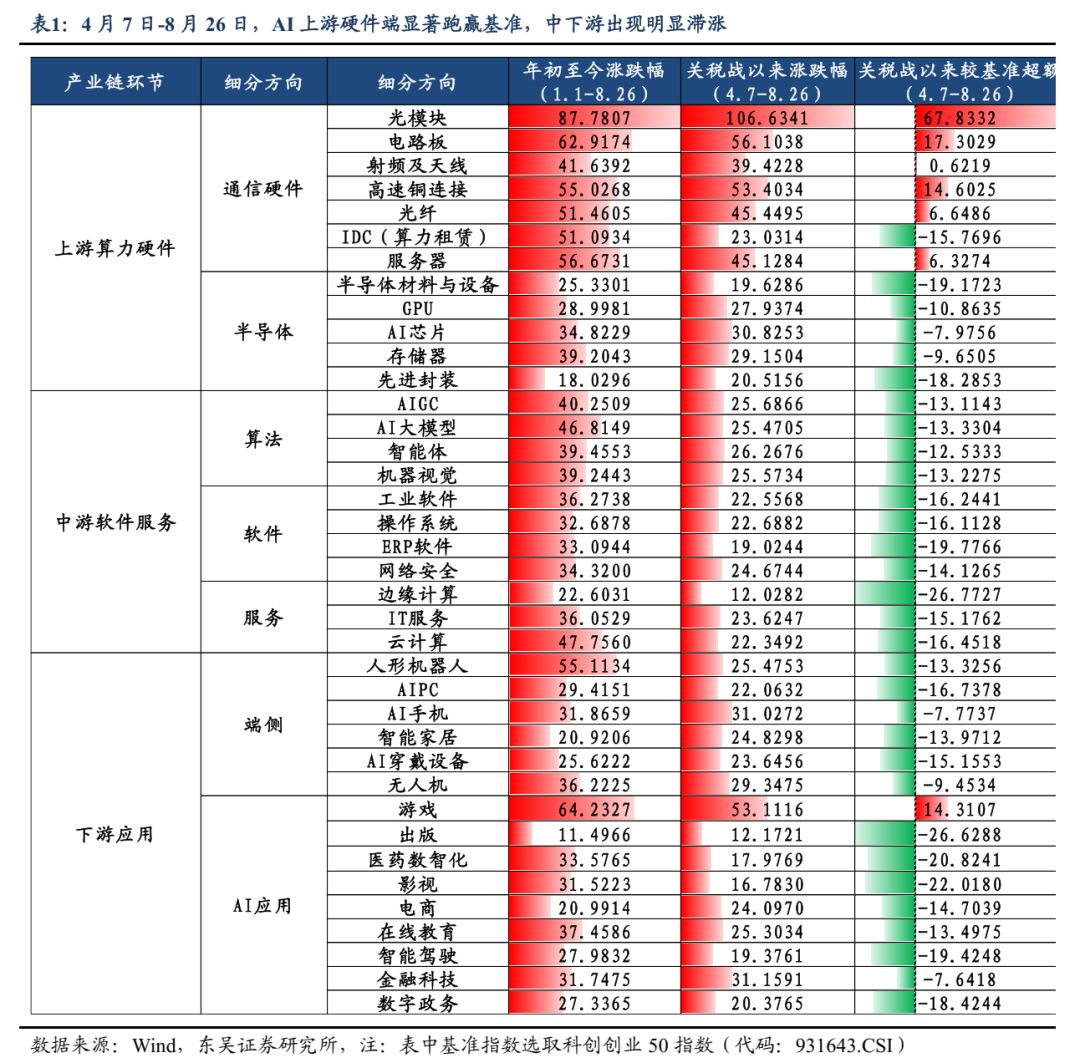

Derzeit hinkt die Anwendungsebene der AI-Rallye der Hardware deutlich hinterher und bietet daher ein attraktives Chance-Risiko-Verhältnis. Der Start ist nur eine Frage der Zeit: Seit dem „Goldenen Graben“ nach dem Zollstreit am 7. April haben nur Hardwarewerte den STAR 50 übertroffen, gefolgt von Consumer Electronics und Robotik. Softwareanwendungen hinken am meisten hinterher. Von 7. April bis 26. August stiegen Hardwarewerte wie optische Module/PCB/Hochgeschwindigkeitskupfer/Server um 67,8/17,3/14,6/6,3 Prozentpunkte über dem Benchmark, während nur der Gaming-Sektor bei Softwareanwendungen mit 14,3 Prozentpunkten über dem Benchmark lag. Andere Segmente wie AIGC/Agenten/Cloud Computing/humanoide Roboter/AI-Wearables/autonomes Fahren/E-Commerce lagen jeweils 13,1/12,5/16,5/13,3/15,1/19,4/14,7 Prozentpunkte unter dem Benchmark.

Im Bereich der inländischen Softwareanwendungen begrenzt die unzureichende Modellfähigkeit die vertikalen Anwendungen. Der Markt sieht noch keine Ergebnisdurchsetzung oder Fantasie durch Blockbuster-Anwendungen. Auch im internationalen Vergleich zeigen US-AI-Softwarewerte wie Palantir und AppLovin nur Einzelerfolge, eine breite Rallye bleibt aus. Der Branchensprung steht noch aus, was viele Investoren zögern lässt – daher hinkt die AI-Software besonders hinterher.

Wie oben analysiert, ist die Umsetzung von Anwendungen das unvermeidliche Ergebnis der Technologiewelle. Vor dem Durchbruch der Marktführer gibt es eine breite Rallye auf Basis der Branchenerzählung. Auslöser könnten ein Durchbruch bei inländischen Basismodellen, ein sprunghafter Anstieg der Token-Nutzung, ein steiler Anstieg der Nutzerzahlen oder gezielte Fördermaßnahmen für „AI+“-Anwendungen sein.

Tatsächlich ist in einem gesunden „langsam steigenden“ Markt die Outperformance innerhalb eines Sektors begrenzt. Manche Anleger meiden hohe Bewertungen und investieren lieber in niedrig bewertete Segmente, während andere mit steigenden Gewinnen eher Gewinne mitnehmen. Sollte es bei den hoch bewerteten Hardwarewerten zu einer Korrektur kommen, könnte überschüssige Liquidität die niedrig bewerteten Segmente beflügeln. Für Anleger, die die Hardware-Rallye verpasst haben, besteht die Motivation, in niedrig bewertete, kurzfristig wenig sichtbare, aber mittelfristig aussichtsreiche Anwendungsthemen zu investieren. Aus Chance-Risiko-Sicht empfiehlt Dongwu Securities, gezielt in AI+Innovative Medikamente, AI+Rüstungsindustrie, AIGC, Medien/Games, Edge AI, humanoide Roboter und autonomes Fahren zu investieren.

Basierend darauf empfiehlt Dongwu Securities folgende AI-Anwendungsthemen (inklusive Hardware- und Softwareanwendungen):

AI+Innovative Medikamente: Der Einsatz von AI in der Pharmaforschung kann die Kosten und den Zeitaufwand für die Medikamentenentwicklung deutlich senken, die Zielvalidierung beschleunigen und das Risiko von Fehlschlägen in frühen Studien durch Simulationen verringern.

AI+Rüstungsindustrie: AI ermöglicht die Digitalisierung der Rüstungsindustrie durch die Integration von Satelliten-, Radar- und Drohnendaten in Echtzeit und schafft ein umfassendes Lagebild. Unbemannte Systeme wie Roboterwölfe und -hunde sowie autonome Waffensysteme sind ein weiterer Schlüsselbereich.

AIGC: Die langfristige Erzählung ist intakt, kurzfristig fehlt es aber noch an Blockbuster-Anwendungen und Ergebnisvisibilität. Katalysatoren sind Fortschritte bei inländischen Basismodellen und AI-Agenten.

Humanoide Roboter: Das größte Endanwendungsszenario für AI. Inländische Hersteller treten in die Phase der Auftragsvalidierung ein, besonderes Augenmerk auf Teslas Optimus V3 und neue Baupläne.

Consumer Electronics: Nach September werden viele neue Produkte erwartet. Im Fokus: Apples Produktlaunch am 10. September und Feedback zu Metas AI-Brille.

Autonomes Fahren, Car-to-Cloud: Die VLA-Technologie verändert die Wettbewerbslandschaft der Autohersteller, die Cloud-Car-Kooperation wird intensiver. Dies ist ein wichtiger Zweig von Edge AI, kurzfristig aber weniger dynamisch wegen des Wettbewerbs unter den Herstellern.

AI+Sonstiges: AI+Finanzen, AI+Landwirtschaft, AI+Logistik, AI+Recht, AI+Verwaltung, AI+E-Commerce, AI+Programmierung usw.

Risikohinweise

Langsamere Konjunkturerholung in China als erwartet; weniger starke Zinssenkungen der Fed als erwartet; weniger starke makroökonomische Impulse als erwartet; weniger technologische Innovation als erwartet; geopolitische Risiken.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Wird der Non-Farm-Bericht im September erneut stark nach unten revidiert und damit die Tür für eine Zinssenkung um 50 Basispunkte öffnen?

Das US-Arbeitsministerium wird die Non-Farm-Beschäftigungsdaten korrigieren und voraussichtlich um 550.000 bis 800.000 Stellen nach unten revidieren, hauptsächlich aufgrund von Modellverzerrungen und einer Überschätzung infolge des Rückgangs illegaler Einwanderer. Dies könnte die Federal Reserve dazu zwingen, die Zinssätze um 50 Basispunkte deutlich zu senken. Zusammenfassung erstellt von Mars AI. Diese Zusammenfassung wurde vom Mars AI-Modell generiert. Die Genauigkeit und Vollständigkeit der generierten Inhalte befinden sich noch in einer Phase iterativer Verbesserungen.

SoftBank und Rakuten nutzen die starke Nachfrage nach Einzelhandelsanleihen in Japan

Im Trend

MehrZum ersten Mal in der hundertjährigen Geschichte der Federal Reserve: Trump versucht, ein Vorstandsmitglied zu entlassen – ändert sich die Zinssenkungslage im September?

Guotai Haitong Overseas: Unter der Wiederaufnahme der Zinssenkungen durch die Fed besteht die Möglichkeit einer unerwartet starken Rückkehr ausländischen Kapitals in den Hongkonger Aktienmarkt.