Cisco-Aktie: Ergebnisüberraschung und KI-Optimismus, aber eine differenzierte Zukunft zeichnet sich ab

Anleger der Cisco-Aktie hatten im jüngsten Ergebnisbericht des Unternehmens Grund zur Freude: Das starke Wachstum im Bereich KI-getriebener Infrastruktur sorgte für einen Anstieg sowohl bei den Einnahmen als auch bei der Begeisterung der Investoren. Ein genauerer Blick auf die Zahlen und zugrunde liegenden Trends zeigt jedoch eine differenzierte Zukunft für die Cisco-Aktie – eine Zukunft, in der neue Chancen mit einigen anhaltenden Herausforderungen einhergehen. Dieser umfassende Leitfaden beleuchtet die wichtigsten Ertragskennzahlen von Cisco, die Lage der Geschäftsbereiche, KI-Initiativen, die Wettbewerbssituation sowie den realistischen Ausblick für alle, die sich für die Cisco-Aktie interessieren.

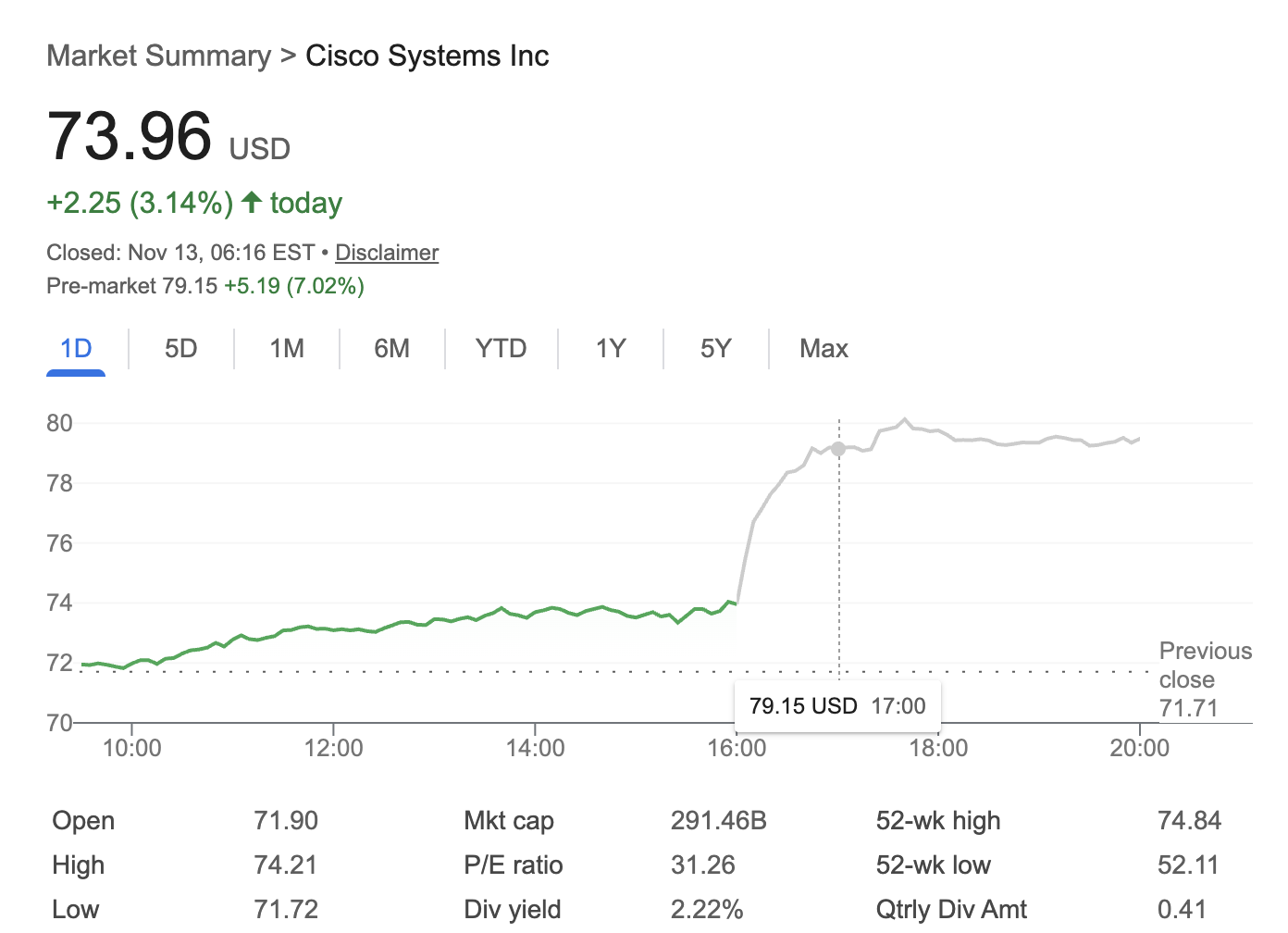

Quelle: Google Finance

Cisco-Aktie steigt nach positivem Ergebnisbericht deutlich

Cisco Systems, Inc. (Nasdaq: CSCO) legte einen beeindruckenden Ergebnisbericht für das erste Quartal des Geschäftsjahres vor. Die Cisco-Aktie legte daraufhin im nachbörslichen Handel um über 7 % zu, wodurch sich das bisherige Jahresplus auf rund 25 % beläuft. Der Umsatz stieg im Jahresvergleich um 8 % auf 14,88 Milliarden US-Dollar, während der Non-GAAP-Gewinn pro Aktie (EPS) 1,00 US-Dollar erreichte – ein Zuwachs von 10 %, der die Analystenerwartungen deutlich übertraf. Gleichzeitig hob das Unternehmen seine Umsatzprognose für das Gesamtjahr auf 60,2 – 61,0 Milliarden US-Dollar an und erwartet ein Non-GAAP-EPS von 4,08 bis 4,14 US-Dollar für das Gesamtjahr.

Ein Großteil dieses Optimismus ist auf die starke Nachfrage nach moderner Netzwerktechnik zurückzuführen, die die neue Welle der Anwendungen der Künstlichen Intelligenz antreibt. Die Cisco-Aktie profitiert davon, dass Investoren auf die steigende Relevanz des Unternehmens in der KI-Ära setzen. Doch ist die aktuelle Euphorie gleichbedeutend mit dauerhaft überdurchschnittlicher Performance der Cisco-Aktie? Die Antwort ist komplexer.

KI-Dynamik: Der Haupttreiber für Wachstum

KI-Infrastruktur-Bestellungen ziehen an

Der rasante Anstieg der Bestellungen im Bereich KI-Infrastruktur war das herausragende Thema in Ciscos jüngsten Ergebnissen. Die KI-spezifischen Bestellungen stiegen auf 1,3 Milliarden US-Dollar in diesem Quartal, ein massiver Sprung gegenüber 800 Millionen US-Dollar im Vorquartal. Haupttreiber dabei waren Hyperscale-Rechenzentrumskunden, die leistungsfähige Netzwerklösungen für groß angelegte KI-Trainings und -Deployments benötigen.

Um diese Anforderungen zu erfüllen, hat Cisco sein Produktportfolio überarbeitet und Next-Generation-Ethernet-Switches mit Nvidia-Chips eingeführt. Laut CEO Chuck Robbins hat die Nachfrage nach sicheren, leistungsfähigen KI-Netzwerken einen neuen, mehrjährigen, milliardenschweren Upgrade-Zyklus in Campus- und Unternehmensumgebungen ausgelöst. Die Cisco-Aktie profitiert von diesem Marktschwung – allerdings verlaufen solche Zyklen nicht immer gleichmäßig.

So positioniert sich Cisco für KI

Die KI-Dynamik von Cisco stützt sich auf mehrere strategische Maßnahmen. Erstens modernisiert Cisco seine Hardware grundlegend – insbesondere durch die Neuentwicklung von Chips und Routing-Systemen für KI-Workloads. Mit diesen Produkten tritt Cisco in direkten Wettbewerb zu Branchengrößen wie Broadcom und Hewlett Packard Enterprise (HPE), was die Dynamik in dieser rasant wachsenden Branche weiter verstärkt.

Eine exklusive Partnerschaft mit Nvidia hat bereits zu KI-optimierten Switches geführt, die Cisco im KI-Netzwerkbereich entscheidend differenzieren. Intern arbeitet Cisco zunehmend mit KI-gestützten Entwicklungstools: In diesem Jahr sind bereits knapp 25 % des Softwarecodes KI-generiert oder unterstützt – ein deutlicher Anstieg gegenüber 4 % im Vorjahr. Solche Fortschritte belegen den klaren Willen von Cisco, Künstliche Intelligenz nicht nur als Produkttreiber, sondern auch als Effizienz- und Innovationsmotor zu nutzen.

Segment-Performance: Ein gemischtes Bild

Kernnetzwerke stark, Security und Collaboration hinken hinterher

Zwar sorgen KI-Infrastruktur und Kernnetzwerke für starke Ergebnisse, doch die Performance in den verschiedenen Geschäftsbereichen von Cisco bleibt uneinheitlich – und dämpft damit einen Teil des Enthusiasmus für die Cisco-Aktie.

Das Segment Networking & Infrastructure bleibt der Wachstumsmotor des Unternehmens und verzeichnet einen Umsatzanstieg von 15 % auf 7,77 Milliarden US-Dollar im Jahresvergleich. Produktbestellungen, angeführt von Switching, Routing, Wireless und IoT-Lösungen, stiegen um 13 %. KI-fähige Upgrades und Investitionen treiben diesen Trend an und stützen die zuletzt positive Stimmung rund um die Cisco-Aktie.

Die Sicherheits-Sparte hingegen verzeichnete einen Umsatzrückgang um 2 % auf 1,98 Milliarden US-Dollar, was Fragen zur Rendite der 28 Milliarden US-Dollar schweren Übernahme von Splunk aufkommen lässt – ein Investment, das die Security- und Observability-Kompetenzen von Cisco stärken sollte. Tatsächlich liegt das Segmentwachstum nach der Übernahme bei nur 6 % und bleibt damit unter Splunks Entwicklung vor der Übernahme.

Auch im Collaboration-Segment gab es Gegenwind: Der Umsatz sank um 3 % im Jahresvergleich auf 1,06 Milliarden US-Dollar. Obwohl die Cisco-Führung wiederkehrende Software-Einnahmen priorisiert, hinkt dieser Strategiewechsel dem Zeitplan hinterher. Nach wie vor entfallen rund 75 % des Umsatzes auf Hardware, während die wiederkehrenden Software-Einnahmen das sich wandelnde Nachfrageverhalten von Unternehmen bislang nicht ausgleichen konnten. Diese Tatsachen dämpfen die Hoffnung, die Cisco-Aktie als transformative Technologieanlage zu betrachten.

Aussichten für die Cisco-Aktie: Bewertung, Preisziele und Prognosen

Angehobene Prognosen, dennoch verhaltene Zuversicht

Das Cisco-Management präsentierte für das kommende Quartal eine über den Konsenserwartungen liegende Guidance: Für das zweite Quartal wird ein Umsatz zwischen 15,0 und 15,2 Milliarden US-Dollar erwartet, mit einem Non-GAAP-EPS zwischen 1,01 und 1,03 US-Dollar. Für das gesamte Geschäftsjahr wurde die Umsatzprognose auf 60,2 – 61,0 Milliarden US-Dollar erhöht – rund eine Milliarde mehr als zuvor.

Die Analystenmeinungen bleiben jedoch abgewogen. Das durchschnittliche Preisziel der Cisco-Aktie für die nächsten 12 bis 18 Monate liegt bei 76 US-Dollar – rund 14 % Potenzial gegenüber dem aktuellen Niveau – mit Hoch-/Tiefschätzungen zwischen 87 und 56 US-Dollar. Das aktuelle Forward-KGV liegt bei etwa 22, was eine moderate Bewertung für einen Tech-Großkonzern mit Wachstumsraten im mittleren einstelligen Bereich ist. Auch wenn die Cisco-Aktie solide bewertet und für Dividendenjäger attraktiv erscheint, sind herausragende zweistellige Kapitalgewinne nicht garantiert, es sei denn, das Wachstum beschleunigt sich deutlich.

Dividende und Aktionärsrenditen

Ciscos starke Cashflow-Generierung ermöglicht umfangreiche Kapitalrückflüsse: Im letzten Quartal wurden 3,6 Milliarden US-Dollar durch Dividenden und Aktienrückkäufe an die Aktionäre ausgeschüttet. Die verlässliche Dividende sowie die moderate Bewertung machen die Cisco-Aktie weiterhin attraktiv für einkommensorientierte Anleger.

Wettbewerbsumfeld und Risiken

Der weitere Weg für die Cisco-Aktie ist nicht ohne Herausforderungen. Hardware dominiert nach wie vor den Umsatzmix und macht Cisco anfällig für zyklische IT-Ausgaben. Die Segmente Security und Collaboration – einst Schlüsselelemente der softwaregetriebenen Transformation von Cisco – stagnieren oder schrumpfen. Zugleich droht Konkurrenz von „cloud-nativen“ Netzwerkanbietern und großen Infrastrukturanbietern mit kostengünstigen Komplettlösungen. Auch eine nachhaltige Margenentwicklung bleibt eine zentrale Kennzahl für Investoren der Cisco-Aktie.

Ein Großteil der aktuellen Nachfrage nach Künstlicher Intelligenz könnte zyklisch oder nur von kurzer Dauer sein, und die Nachhaltigkeit der neuen KI-Bestellungen bleibt fraglich. Damit sich der aktuelle Preis der Cisco-Aktie in den kommenden Jahren nachhaltig erhöht, muss das Unternehmen nicht nur den KI-Trend erfolgreich nutzen, sondern vor allem auch im Software- und Abonnementgeschäft eine echte, nachhaltige Margensteigerung erzielen.

Langfristprognose für die Cisco-Aktie: Was ist zu erwarten?

Die Prognosen für die Cisco-Aktie deuten unter Basisszenarien auf einen wahrscheinlichen Kurskorridor von 71–76 US-Dollar je Aktie hin – das entspricht einer Gesamtrendite im mittleren Zehnerbereich sowie einem jährlichen Wachstum von 3–4 %. Analysten betrachten die Cisco-Aktie als „Compounder“ – einen stetigen Performer für Anleger, die Stabilität statt explosivem Wachstum suchen.

Um diese Erwartungen zu übertreffen, muss Cisco den Übergang zu wiederkehrenden Software-Einnahmen beschleunigen, einen größeren Anteil an Transformationsbudgets in der Unternehmens-IT gewinnen und sowohl im Hardware- als auch im Softwarebereich reibungslos liefern.

Fazit

Die Cisco-Aktie profitiert aktuell von einer positiven Dynamik, getragen von der starken Nachfrage nach KI-Netzwerkinfrastruktur und einem soliden Kerngeschäft im Networking. Die gemischte Performance der Software- und Security-Segmente und der langsame Übergang zu einem Modell mit wiederkehrenden Software-Einnahmen deuten jedoch auf einen eher verhaltenen mittel- und langfristigen Ausblick hin.

Für Anleger bleibt die Cisco-Aktie eine stabile, dividendenstarke Wahl. Der Schlüssel für eine Überrendite liegt darin, ob das Unternehmen den aktuellen KI-Optimismus in kontinuierliches Wachstum über alle Geschäftsbereiche hinweg verwandeln kann. Wer die Cisco-Aktie als Teil eines diversifizierten Portfolios in Erwägung zieht, sollte die stabile Ertragslage gegen realistisch moderate Erwartungen für den Kursanstieg in den kommenden Jahren abwägen.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen dienen ausschließlich Informationszwecken. Dieser Artikel stellt keine Empfehlung für die genannten Produkte und Dienstleistungen oder eine Anlage-, Finanz- oder Handelsberatung dar. Vor finanziellen Entscheidungen sollten Sie qualifizierte Fachleute konsultieren.