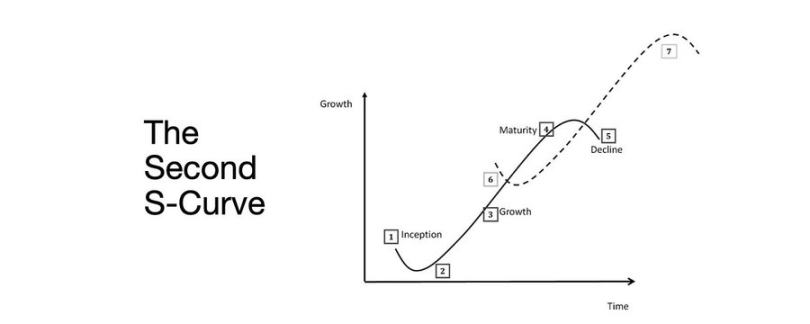

المفتاح لتحول السوق من الدببة إلى الثيران: منحنى النمو S الثاني

منحنى النمو S الثاني هو نتيجة تطبيع الهيكل المالي من خلال العوائد والقوى العاملة والمصداقية تحت القيود الفعلية.

منحنى النمو S الثاني هو نتيجة لتطبيع الهيكل المالي من خلال العائدات، القوى العاملة والمصداقية تحت القيود الواقعية.

الكاتب: arndxt

الترجمة: AididiaoJP، Foresight News

توسع السيولة لا يزال السرد الكلي المهيمن.

إشارات الركود متأخرة، والتضخم الهيكلي يتمتع بقدر من الثبات.

معدل الفائدة السياسي أعلى من المستوى المحايد لكنه أقل من عتبة التشديد.

السوق يسعر الهبوط الناعم، لكن التعديل الحقيقي هو على مستوى النظام: من السيولة الرخيصة إلى الإنتاجية المنضبطة.

المنحنى الثاني ليس دورياً.

إنه تطبيع هيكلي للمالية من خلال العائدات، القوى العاملة والمصداقية تحت القيود الواقعية.

تحول الدورة

مؤتمر Token2049 في سنغافورة يمثل نقطة تحول من التوسع المضاربي إلى التكامل الهيكلي.

السوق يعيد تسعير المخاطر، من السيولة المدفوعة بالسرد إلى بيانات العائد المدعومة بالدخل.

التحولات الرئيسية:

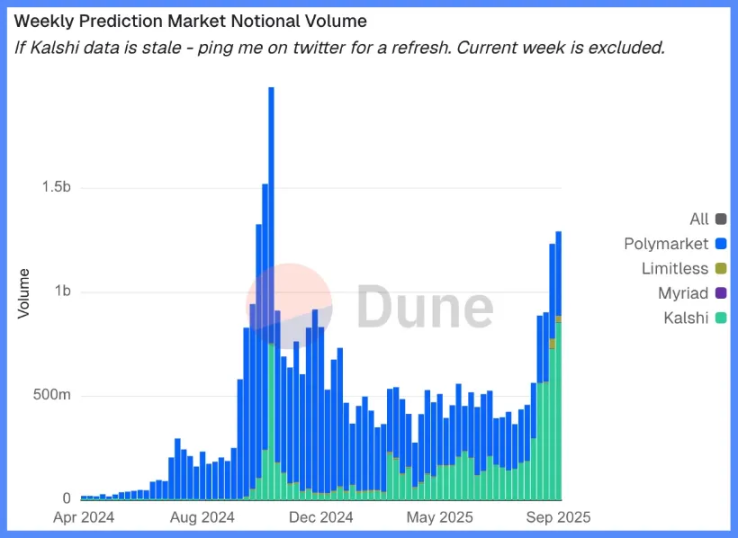

- تظل بورصات التداول اللامركزية الدائمة مهيمنة، وتضمن Hyperliquid سيولة على نطاق الشبكة.

- أسواق التنبؤ تبرز كأدوات مشتقة وظيفية لتدفق المعلومات.

- البروتوكولات المتعلقة بالذكاء الاصطناعي ذات سيناريوهات تطبيق Web2 الحقيقية توسع إيراداتها بهدوء.

- إعادة الرهن وDAT وصلت إلى الذروة؛ تشتت السيولة أصبح واضحاً.

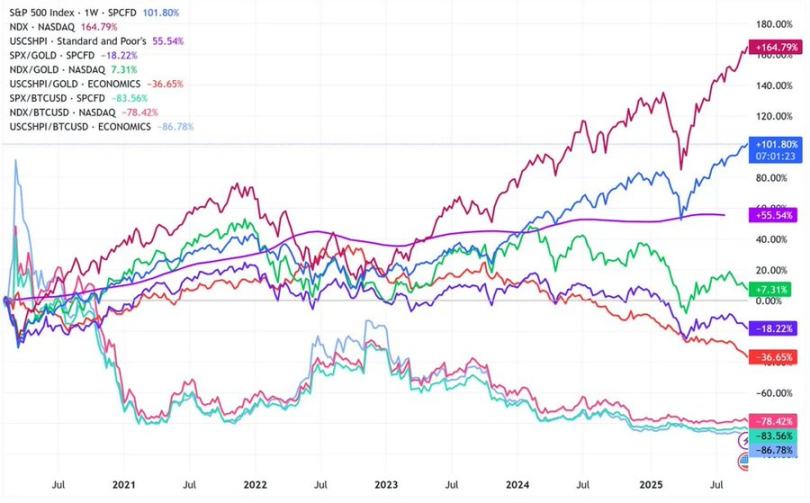

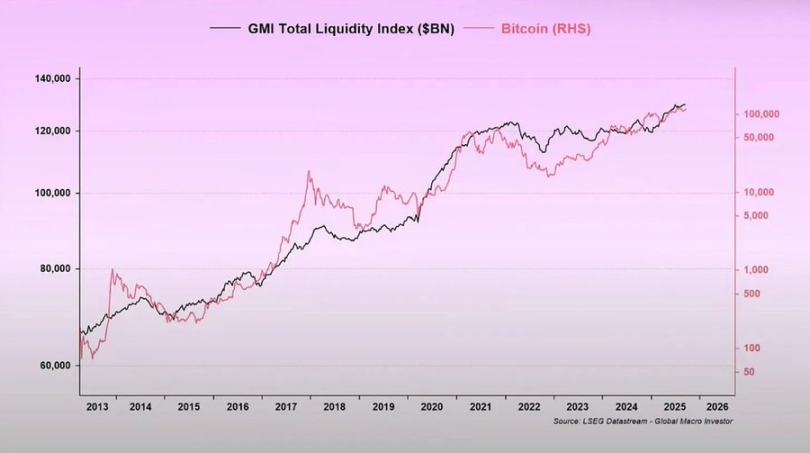

النظام الكلي: انخفاض قيمة العملة، الهيكل السكاني، السيولة

تضخم الأصول يعكس انخفاض قيمة العملة وليس النمو العضوي.

عندما تتوسع السيولة، تتفوق الأصول طويلة الأجل على السوق العامة.

عندما تنكمش السيولة، يتم ضغط الرافعة المالية والتقييمات.

ثلاثة عوامل هيكلية دافعة:

- انخفاض قيمة العملة: سداد الديون السيادية يتطلب توسعاً مستمراً في الميزانية العمومية.

- الهيكل السكاني: شيخوخة السكان تقلل الإنتاجية وتعزز الاعتماد على السيولة.

- قنوات السيولة: إجمالي السيولة العالمية، أي مجموع احتياطيات البنوك المركزية والنظام المصرفي، تتبع أداء 90% من الأصول الخطرة منذ 2009.

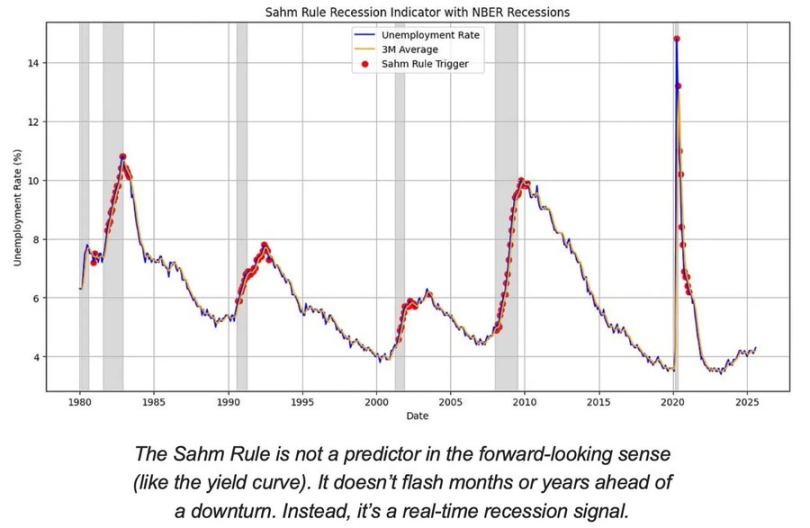

مخاطر الركود: بيانات متأخرة، إشارات متقدمة

مؤشرات الركود السائدة متأخرة.

مؤشر أسعار المستهلك، معدل البطالة وقاعدة سام تؤكد فقط بعد بدء التباطؤ الاقتصادي.

الولايات المتحدة في مرحلة متأخرة من الدورة الاقتصادية، وليست في فترة ركود.

احتمالية الهبوط الناعم لا تزال أعلى من مخاطر الهبوط الحاد، لكن توقيت السياسات هو العامل المقيد.

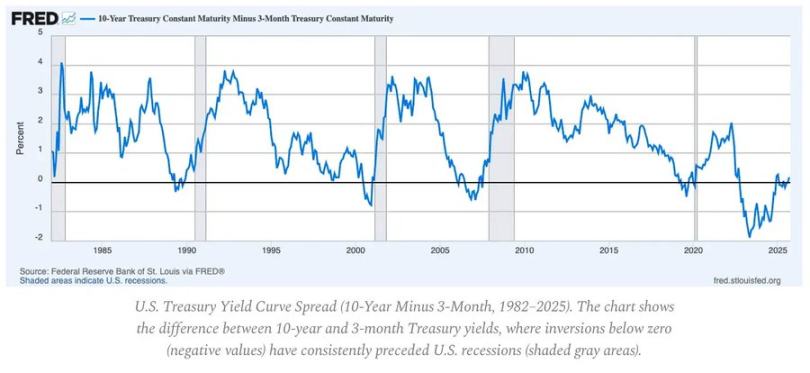

المؤشرات المتقدمة:

- انعكاس منحنى العائد لا يزال أوضح إشارة متقدمة.

- فروق الائتمان تحت السيطرة، مما يشير إلى عدم وجود ضغط نظامي وشيك.

- سوق العمل يبرد تدريجياً؛ التوظيف لا يزال مشدوداً ضمن الدورة.

ديناميكيات التضخم: مشكلة الميل الأخير

انتهى التضخم العكسي للسلع؛ التضخم في الخدمات وصلابة الأجور الآن يثبتان مؤشر أسعار المستهلك الإجمالي بالقرب من 3%.

هذا "الميل الأخير" هو أصعب مرحلة في مكافحة التضخم منذ الثمانينيات.

- الانكماش السلعي الآن يعوض جزءاً من تأثير مؤشر أسعار المستهلك.

- نمو الأجور بالقرب من 4% يبقي تضخم الخدمات مرتفعاً.

- تضخم الإسكان متأخر في القياس؛ الإيجارات الحقيقية في السوق قد بردت بالفعل.

دلالات السياسات:

- يواجه الاحتياطي الفيدرالي موازنة بين المصداقية والنمو.

- خفض الفائدة مبكراً يحمل خطر التسارع مجدداً؛ الإبقاء عليها طويلاً يحمل خطر التشديد المفرط.

- النتيجة المتوازنة هي أن خط الأساس الجديد للتضخم قريب من 3% وليس 2%.

الهيكل الكلي

لا تزال هناك ثلاث نقاط ارتكاز طويلة الأجل للتضخم:

- إلغاء العولمة: تنويع سلاسل التوريد يزيد من تكاليف التحول.

- التحول في الطاقة: الأنشطة منخفضة الكربون كثيفة رأس المال تزيد من تكاليف المدخلات على المدى القصير.

- الهيكل السكاني: النقص الهيكلي في القوى العاملة يسبب صلابة مستمرة في الأجور.

هذه العوامل تحد من قدرة الاحتياطي الفيدرالي على تحقيق التطبيع دون نمو اسمي أعلى أو تضخم توازني أعلى.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

عندما تفشل الأسواق المالية التقليدية، هل سيصبح قطاع العملات المشفرة "صمام تنفيس" للسيولة؟

طالما أن النظام لا يزال يحول الديون إلى فقاعات أصول، فلن نحصل على تعافٍ حقيقي، بل سنشهد فقط ركودًا بطيئًا يخفيه ارتفاع الأرقام الاسمية.

انخفض سعر Bitcoin إلى أقل من 100,000 دولار، وسوق العملات الرقمية تحت الضغط

يقول المحللون إن نهاية هادئة لعام 2025 قد تمهد الطريق لانطلاقة قوية للعملات المشفرة في عام 2026

تقوم Intchains بتحول استراتيجي نحو إثبات الحصة من خلال الاستحواذ على منصة جديدة